Mersis No : 0389070782000015")

FOREX PİYASASI

Yurt Dışı Piyasalar: Forex Bülteni - 27 Haziran 2025

27 Haziran 2025 Tarihli Makro Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Popüler Başlıklar

2025 yılının 2. çeyreğini tamamlayacağımız günlerden geçiyoruz. Küresel piyasalar bir yandan jeopolitik risk temasında İsrail – İran gerginliğine yönelik “ateşkes”, Fed temasında Trump’ın agresif tutumu ile “gölge başkan”, NATO zirvesinde üyelerin savuma harcamasını GSYH’nin yüzde 5’ine kadar çıkartma konusundaki kararı, tarifeler temasında ise Beyaz Saray Sözcüsü Karoline Leavitt cephesinden son tarih 9 Temmuz kritik değil ifadesi en dikkat çeken gelişmeler olarak izah edilebilir.

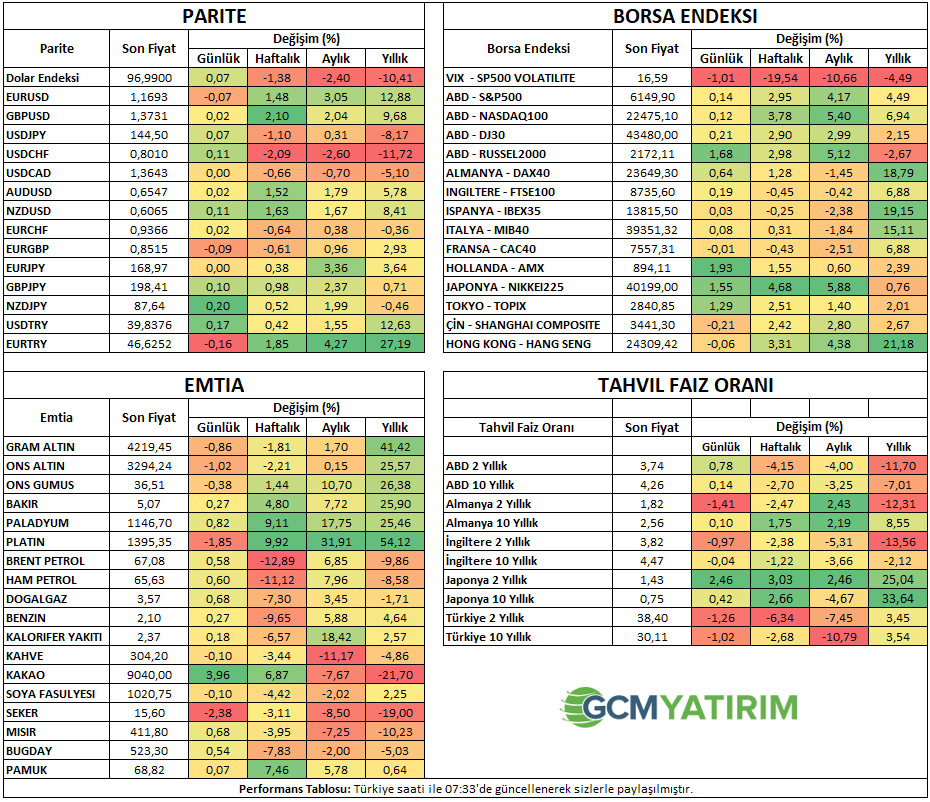

Fiyatlama açısından Dolar Endeksinin 97 seviyesi altına sarkması ile birlikte EURUSD ve GBPUSD paritelerinin 3,5 yıl öncesindeki fiyatlamalara dönmesi, Nasdaq100 endeksinin ve teknoloji devi NVIDIA şirketinin zirve seviyesini yenilemesi, şirketin 3.8 trilyon dolar ile piyasa değeri sıralamasında listenin ilk sırasına yerleşerek 4 trilyon dolar piyasa değerine ulaşma psikolojisi, ateşkes ile haftalık bazda %13’e yakın değer kaybeden Petrol dinamiklerinde ise kritik 200 aylık ortalama 70 dolar altında aylık kapanışa hazırlanması, piyasa oyuncularının radarında yer aldı.

Haber başlıklarına geri dönecek olursak yeni hafta dinamiklerinde Trump – İran görüşmesi jeopolitik risk temasında, ABD istihdam verileri, agresif Trump söylemlerinde Fed üzerindeki baskı boyutunun şekillenmesinde, Trump’ın 9 Temmuz tarihine beyaz saraydaki ılımlı yaklaşımı destekleyip desteklememesi gibi konularla önem arz edeceğini söyleyebiliriz.

Tarifelerle ilgili en güncel bir bilgi de ABD Ticaret Bakanı Howard Lutnick tarafından geldi. Geçmiş sürede Çin ile varılan ticaret anlaşmasının resmiyete döküldüğünü, 10 ülke ile de yakın zamanda anlaşma imzalanacağını dile getirmesi bu süreç için dikkat çekmektedir. Bu ülkeler içerisinde magazinsel olarak Hindistan anlaşmaya en yakın olarak geçmekle birlikte Çin sonrası Avrupa Birliği cephesindeki tutum ne olacak hususunda da haber akışını takip edeceğiz. Konuya ilişkin AB Komisyonu Başkanı Ursula Leyen, ABD ile anlaşma yapmak istediklerini ancak uzlaşılamama durumuna da hazırlıklı olduğunu belirtmektedir.

Haftayı tamamlarken küresel piyasalar bir yandan Fed üyelerinden gelecek mesajları takip etmeyi sürdürecek diğer yandan da Fed Enflasyon göstergesi PCE verisine odaklanacaktır. Kanada’dan Büyüme, ABD’den Michigan Tüketici Hissiyatı gibi veriler de gün içerisinde sonuçlanacak olsak da Fed üzerinde baskının arttığı ve Trump’ın söylemlerini agresifleştiği bir ortamda “Fed” kararlarını etkileyecek her gelişme bu süreçte daha fazla takip edilecektir. Fed üyelerinin bu haftaki konuşmalarını incelediğimizde, şartlar uygun olursa Temmuz toplantısında faiz indirimi yapılmalı diyen üyeler Waller ve Bowman dışında başka yetkili olmamakla birlikte swap piyasası ilk faiz indirimi düşüncesini Eylül toplantısında tutmayı sürdürmektedir. Bugün PCE haftaya İstihdam verileri bu aşamada dikkatle takip edilecektir.

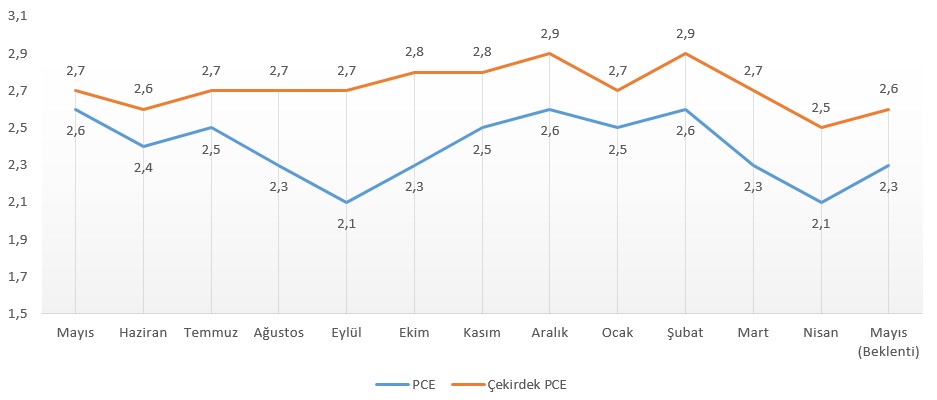

Verisi PCE Enflasyonu

Fed’in tercih ettiği enflasyonu göstergesi olarak da bilinen Çekirdek Kişisel Tüketim Harcamaları Fiyat Endeki (PCE deflatörü), Nisan ayında yıllık bazda 2,5%’e yavaşlayarak (önceki: 2,7%), piyasa beklentilerini karşılamıştı. Manşet PCE enflasyonu ise aynı dönemde yıllık 2,1% düzeyine gerilemişti (Önceki 2,3%) Veriler aylık bazda da ılımlı bir tablo sunmuştu. Aylık çekirdek PCE enflasyonu 0,1% olarak açıklanmıştı.

Tarifelerin etkisini ölçümlendirme hususunda daha fazla veriye odaklanılması gerekmektedir. Aynı dönemde ABD’de kişisel gelirler artarken, harcamaların ve bunun fiyat artışlarına bir tepki olup olmadığını kestirebilmek ve Fed’in enflasyon göstergesine yönelik daha net ifadeler sunabilmek adına bugünkü sonucu da dikkatle incelememiz gerekiyor.

Tarifelere ilişkin etki bu açıdan hala belirsiz. Temyiz mahkemesinin tarifeleri tekrar yürürlüğe koymasının ardından bu kez müzakere süreci takip ediliyor ki konuya ilişkin 9 Temmuz tarihine yönelik esneme olabilir mi hususu Beyaz Saray Sözcüsü Karoline Leavitt cephesinden son tarih kritik değil ifadesi ile yeni bir boyut kazandırdı. Fed, belirsizlik karşısında Haziran toplantısı ardından yapılan açıklamada, enflasyonun hala 2% hedefinden uzak olduğunu belirtti. Ayrıca tarife etkisinin enflasyonda yukarı yönlü risk oluşturacağının neredeyse kesin olduğu mesajı da verildi. Bunu teyit edecek şekilde, büyüme beklentisi aşağı, PCE enflasyonu tahmini yukarı yönlü revize edildi. Buna göre Fed, şu anki belirsizlikle birlikte yıl sonu PCE enflasyonunu 3%, çekirdek PCE enflasyonunu 3,1% olarak görüyor.

Piyasa beklentisi çekirdek PCE enflasyonunun 2,5%’ten 2,6%’ya yükselebileceği yönünde. Manşet PCE enflasyonunun ise aynı dönemde 2,1%’den 2,3%’e yükselmesi bekleniyor. Aylık PCE enflasyonda ise hem manşet hem de çekirdek tarafta 0,1%’lik bir önceki sonuca paralel bir beklenti söz konusu.

| Zaman | Döviz | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | Ekonomik Güven Endeksi | 96.7 | |

| 10:00 | TRY | Ekonomik Güven Endeksi(Aylık) | 0.0005 | |

| 14:30 | USD | New York Fed Başkanı Williams Konuşması | ||

| 15:30 | USD | Kişisel Tüketim Harcamaları Fiyat Endeksi (Yıllık) (May) | 0.023 | 0.021 |

| 15:30 | USD | Kişisel Tüketim harcamaları Fiyat Endeksi (Aylık) (May) | 0.001 | 0.001 |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Endeksi (Aylık) (May) | 0.001 | 0.001 |

| 15:30 | USD | Çekirdek Kişisel Tüketim Giderleri Fiyat Endeksi (Yıllık) (May) | 0.026 | 0.025 |

| 15:30 | CAD | Gayri Safi Yurtiçi Hasıla (GSYİH) (Aylık) (Nis) | 0 | 0.001 |

| 16:15 | USD | Fed Yönetim Kurulu Üyesi Cook Konuşması | ||

| 16:15 | USD | Cleveland Fed Başkanı Hammack Konuşması | ||

| 17:00 | USD | Michigan Tüketici Hissiyatı (Haz) | 60.4 | 60.5 |

| 20:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 554 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.