Mersis No : 0389070782000015")

FOREX PİYASASI

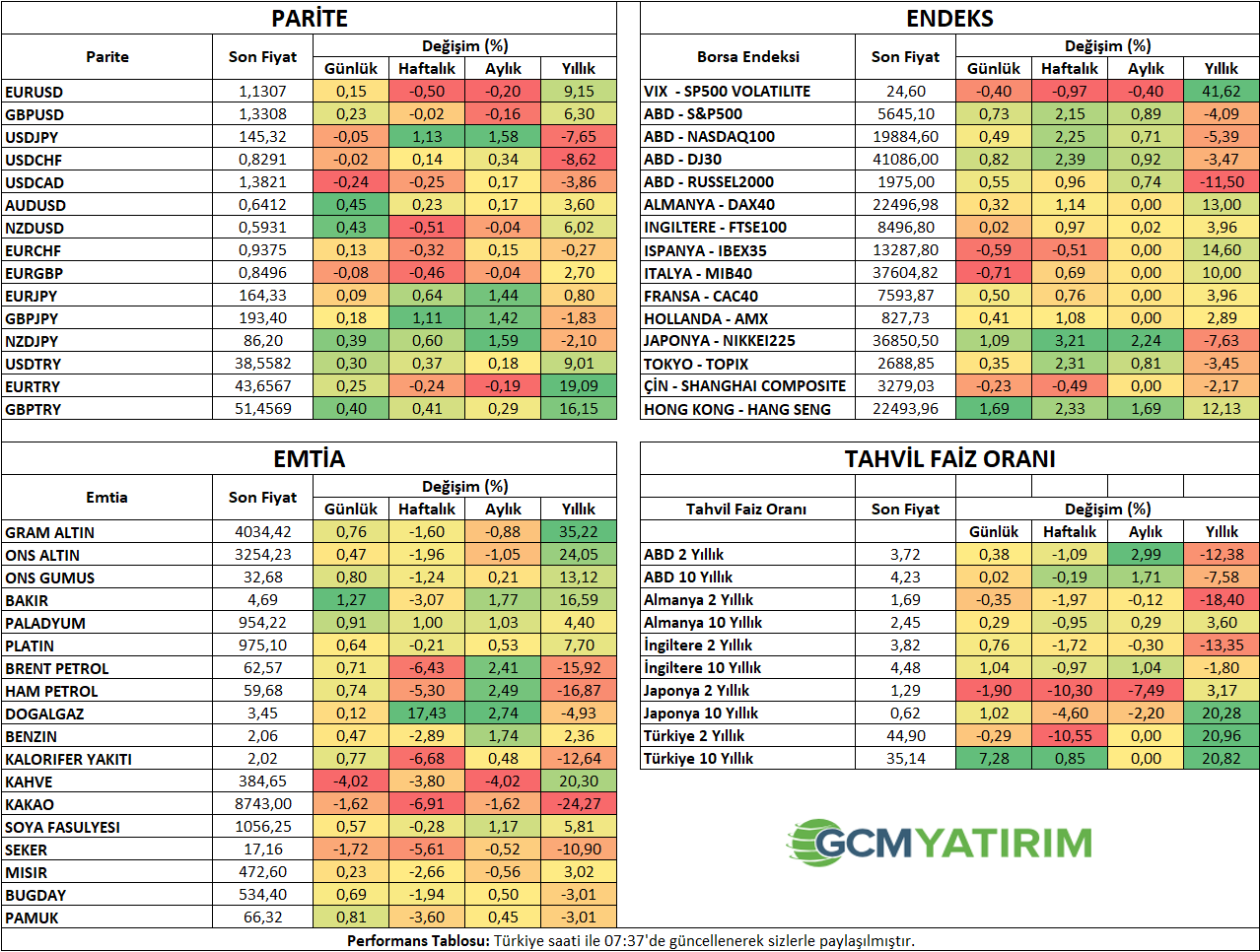

Yurt Dışı Piyasalar: Forex Bülteni - 02 Mayıs 2025

02 Mayıs 2025 Tarihli Makro Ekonomik Gelişmeler

“YURT DIŞI PİYASALARDA SON DURUM”

Asya Endeksleri Yükseldi

Asya endeksleri ve ABD endeks vadelileri, Çin’in bir süredir devam edene sessizliğini bozarak ABD ile ticaret görüşmelerini değerlendirdiği haberlerinden destek aldı. Çin Ticaret Bakanlığı’nın açıklamasında, ABD’nin kendileri ile birçok kez müzakerelere başlama umuduyla temasa geçtiği belirtildi. Ancak açıklamada, Pekin’in ABD’nin tek taraflı gümrük tarifelerini kaldırması talebinin yinelendiği de belirtildi.

ABD endeksleri Perşembe gününü Microsoft ve Meta bilançolarının sağladığı destekle pozitif tamamlarken, endeks vadelileri tarife gelişmeleriyle pozitif seyrini pekiştirdi. Asya endekslerinde ise Japon Nikkei 0,8%, Hong Kong endeksi 1,7% civarında kazanım sağladı.

Bu aşamada oluşan iyimserliklerde, özellikle somut adımlar atılana dek temkinli şekilde ilerlenmesi faydalı olabilir. Özellikle Trump tarafının sıkça yaklaşım değiştirebildiği göz ardı edilmemeli.

Haftanın önemli verilerinden biri olan tarım dışı istihdam ile ilgili rapora aşağıdaki bağlantıdan ulaşabilirsiniz;

Fed Yol Haritasında Gözler ABD İstihdam Verilerinde

ABD

Tarım Dışı İstihdam, Ortalama Saatlik Kazançlar ve İşsizlik Oranı

ABD’de tarife etkisinin ekonomik göstergelere hızlı şekilde yansıması beklenmese de, işletmeler tarifeler için önlemlerini işe alımlarda veya istihdamı sürdürme konusunda daha temkinli yaklaşarak alıyor. Dolayısıyla hali hazırda piyasa etkisi yüksek verilerden olan tarım dışı istihdam değişimi, şu sıralar çok daha önemli hale geldi.

Verinin önemini artıran bir diğer konu ise geçtiğimiz hafta iki Fed yetkilisinin faiz indirimi konusundaki ılımlı açıklamasıydı. Cleveland Fed Başkanı Hammack, ekonomik göstergelerin desteklemesi halinde Haziran toplantısından önce de faiz indirimine ılımlı bakabileceğini belirtti. FOMC Yönetim Kurulu Üyesi Waller ise faizin daha erken indirilmesi şartının istihdama bağlı olduğunu belirtti. Tabi bu gelişmeler endeksler tarafında olumlu karşılansa da, Mayıs’ta bir indirim olma ihtimali ana senaryo olmaktan uzak görünüyor. Sonuç itibariyle Powell ve bazı diğer üyeler faiz indirimi konusunda aceleci olmayacaklarını birden fazla olacak şekilde vurguladı.

Mart ayında tarım dışı sektörlerde istihdam artışının 228 bin olduğu açıklanmıştı. Bu da önceki iki aya göre oldukça güçlü bir artışı işaret etmiş, dolayısıyla faiz indirim beklentilerini destekleyen bir tablo oluşturmamıştı. Nisan ayında artışın 133 bin civarında olması bekleniyor. Bu son 4 ayın en güçlü ikinci artışı olsa da, etkili bir ivme kaybını işaret edecek. Tabi verinin beklentiyi karşılayıp karşılamaması da veri sonrası fiyatlamayı etkileyecektir. Ancak Fed yetkililerinin ifadeleri ardından bu tür zayıf veriler Haziran toplantısı öncesinde faiz indirimi olabileceği beklentisini güçlendirebilir.

Aynı dönemde ortalama saatlik kazançların önceki ay değişim hızını koruması bekleniyor. Bunlar da aylık 0,3%, yıllık bazda 3,8% olarak karşımıza çıkmıştı. Tarifelerin kısa vadede enflasyon beklentilerini yukarı çekebileceği haberleri arasında, zayıf istihdam artışı ile en iyi ihtimalle sabit hızda ilerleyen gelir artış hızı yine faiz indirim iyimserliği destekleyebilir.

İşsizlik oranının Nisan ayında 4,2%’lik düzeyini koruması bekleniyor.

EURO BÖLGESİ

Nisan Enflasyonu

Euro Bölgesi enflasyonu Ocak ayında 2,5 ile son 6 ayın en yüksek seviyelerine ulaşmasının ardından Şubat ve Mart aylarında kademeli olarak yavaşladı. Enflasyon Mart ayında 2,2 olarak teyit edildi. Aynı dönemde çekirdek enflasyon ise Ocak ayına kadarki 5 ay boyunca 2,7 düzeyinde kalmasının ardından Şubat – Mart aylarında gerileyerek 2,4’e ulaşmıştı. Bu gelişmeler ve tarifelerin büyüme beklentilerini aşağı çekmesi ile birlikte Avrupa Merkez Bankası ECB, piyasa beklentilerine paralel olarak faiz oranlarını 25 baz puan indirmişti. ECB’nin faiz indirimlerine devam etmesi de bekleniyor. Bunda belirttiğimiz gibi tarifeler ve Banka yetkililerinin açıklamaları etkili. Özellikle ECB Başkanı Lagarde’ın tarifelerin enflasyonda zayıflamaya neden olabilecek bir etki çıkarmalarının da mümkün olduğu ifadesi, faiz indirim beklentilerini desteklemişti.

Nisan ayı verisi tarife etkisinin hissedilmesi için hala çok erken. Ancak çekirdek enflasyonun yıllık bazda 2,4’ten 2,5’e çıkması bekleniyor. Aynı dönemde manşet enflasyonun 2,2’den 2,1’e zayıflaması bekleniyor. Büyüme beklentileri ise oldukça kırılgan. Dolayısıyla bu beklentilerin açık ara yukarı yönlü sürprizler yapmaması halinde faiz indirim beklentilerinin sürmesi beklenebilir.

| Zaman | Parite | Haber | Beklenti | Önceki |

|---|---|---|---|---|

| 10:00 | TRY | İSO İmalat Sektörü PMI | 47,3 | |

| 12:00 | EUR | Çekirdek Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Nis) | 2,50% | 2,40% |

| 12:00 | EUR | Tüketici Fiyat Endeksi (TÜFE) (Yıllık) (Nis) | 2,10% | 2,20% |

| 14:30 | TRY | Para ve Banka İstatistikleri | ||

| 14:30 | TRY | Menkul Kıymet İstatistikleri | ||

| 15:30 | USD | Ortalama Saatlik Kazanç (Aylık) (Nis) | 0,30% | 0,30% |

| 15:30 | USD | Ortalama Saatlik Kazanç (Yıllık) (Nis) | 3,90% | 3,80% |

| 15:30 | USD | Tarım Dışı İstihdam (Nis) | 133K | 228K |

| 15:30 | USD | İşsizlik Oranı (Nis) | 4,20% | 4,20% |

| 17:00 | USD | Fabrika Siparişleri (Aylık) (Mar) | 4,40% | 0,60% |

| 20:00 | USD | ABD Baker Hughes Toplam Sondaj Kuyusu Sayısı | 483 |

İlgili sayfada yer alan ekonomik takvim içeriği, güvenilir yurt dışı haber ve veri sağlayıcılardan temin edilmektedir. Ekonomik takvim içeriğinde yer alan haberler, haberlerin açıklanma tarihi ve zamanı, önceki, beklenti ve açıklanan rakamlarda gerçekleştirilecek olası değişiklikler, veri sağlayıcı kurumlar tarafından yapılmaktadır. Benzeri durumlardan kaynaklanacak olası değişimlerden GCM Yatırım Menkul Değerler A.Ş. sorumlu tutulamaz.