Mersis No : 0389070782000015")

TCMB kısa vadede zirve yapmış enflasyon ve piyasa rahatlaması ile faizleri sabit tuttu

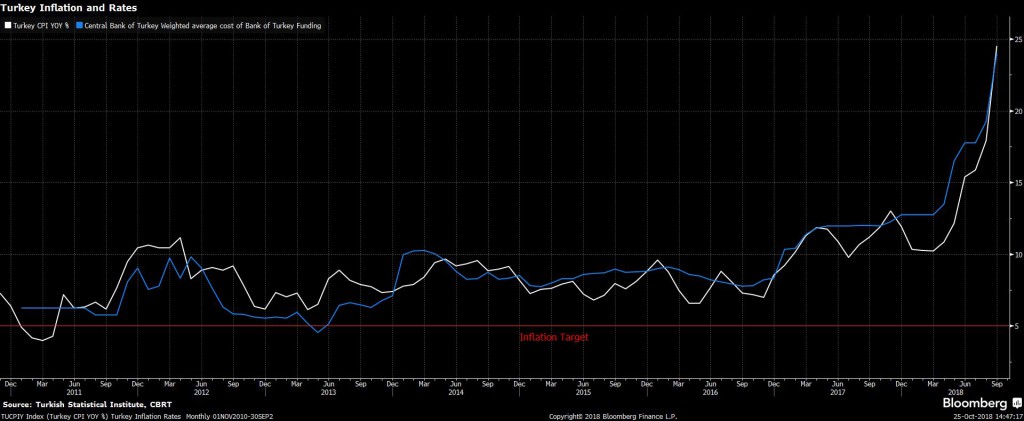

Türkiye Cumhuriyet Merkez Bankası (TCMB) beklendiği gibi 1 hafta vadeli repo faizini değiştirmedi ve %24 seviyesinde bıraktı. Finansal piyasalar ve ekonomi açısından oldukça çalkantılı geçen yaz dönemi sonrasında, Eylül ayı itibariyle başlayan stabilleşme ve TRY’de son haftalardaki değer kazancı Merkez Bankası’nın piyasa bacağında işini kolaylaştırmıştı. Diplomatik tarafta iyileşme, TRY volatilitesinin durulması ve sürekli değer kaybının durulması, cari işlemler dengesinde fazla verilmesi, risk barometrelerinin gerilemesi ve uzun süre sonra yapılan Eurobond ihracına yüksek talep gibi pozitif faktörler; faizlerin sabit bırakılmasına dayanak oluşturdu. 13 Eylül’de yapılan 625 baz puanlık faiz artışı proaktivite bakımından olumlu yansımaları getirmişti, Merkez Bankası’nın faizleri sabit bırakmasının ardından kurun ve piyasaların olumlu tepki verdiğini görüyoruz. Bu “güven” olgusu açısından son derece pozitif…

Bütün bunlara karşın; ekonominin yeniden dengelenmesi üzerinde risk oluşturan yüksek enflasyon riskleri devam ediyor. Bu yıl için yüksek ihtimalle Eylül’de tepe görüldü ve Ekim enflasyonu ile beraber yıl sonuna kadar enflasyonda bir miktar düşüş görülecek. Ancak Yeni Ekonomi Programı’nda öngörülen hedefler de aslında gösteriyor ki, bizim yüksek enflasyonla mücadelemiz en iyi senaryo ile 2020 yılına kadar sürecek. Bu bakımdan, kısa vade için el rahatlamış olsa da para politikası sıkı kalmaya devam etmek durumunda olacaktır. Enflasyonda önümüzdeki yıl gözle görülür düşüşü başlatmadan faizler indirilmeye başlanmayacaktır.

Enflasyon halen %24,5, oldukça yüksek… ÜFE’den gelen geçişkenlik ve TRY’deki değer kaybının yarattığı maliyet artışlarının TÜFE’ye tam yansımamış olması enflasyon görünümünde geniş perspektifte risk oluşturmaktadır. TCMB politika açıklamasında, zayıf iç talep koşullarına rağmen enflasyonun yüksek seyredileceğini göz önünde bulunduruyor. Oldukça isabetli, çünkü şu anda karşı karşıya olduğumuz durum talep enflasyonu değil, maliyet enflasyonu… Bu noktada faizleri artırarak talebi kısmak enflasyon üzerinde fazla etkide bulunamaz, çünkü talep zaten fiyatlar genel seviyesindeki artış sonrasında oldukça düşük… Bu noktada, mali politika tarafındaki adımların sonuçlarını görmek gerekecek. 2019 yılı dezenflasyon süreci açısından oldukça kritik, ilk birkaç ay enflasyon yüksek kalmaya devam edebilir.

Kısa vade için ise, beklemede kalmak rasyonel… 5 Kasım’da açıklanacak olan Ekim ayı enflasyon rakamları bize yılsonuna kadar olan gidişat hakkında bilgi verecek, hükümetin eylem planı çerçevesinde yıllık fiyat artış hızının Ekim’den sonra yıl sonuna kadar yavaşlama göstermesini bekleriz. Ekim enflasyonunu da bu kapsamda düşük bekliyoruz. TCMB, Enflasyon Raporu’nu 31 Ekim tarihinde yayınlayacak. YEP’de revize edilen tahminlerden sonra Merkez Bankası’nın enflasyon tahminlerinin de belirgin şekilde yukarı revize edilmesini bekleriz.

Bütün bunlara karşın; ekonominin yeniden dengelenmesi üzerinde risk oluşturan yüksek enflasyon riskleri devam ediyor. Bu yıl için yüksek ihtimalle Eylül’de tepe görüldü ve Ekim enflasyonu ile beraber yıl sonuna kadar enflasyonda bir miktar düşüş görülecek. Ancak Yeni Ekonomi Programı’nda öngörülen hedefler de aslında gösteriyor ki, bizim yüksek enflasyonla mücadelemiz en iyi senaryo ile 2020 yılına kadar sürecek. Bu bakımdan, kısa vade için el rahatlamış olsa da para politikası sıkı kalmaya devam etmek durumunda olacaktır. Enflasyonda önümüzdeki yıl gözle görülür düşüşü başlatmadan faizler indirilmeye başlanmayacaktır.

Enflasyon halen %24,5, oldukça yüksek… ÜFE’den gelen geçişkenlik ve TRY’deki değer kaybının yarattığı maliyet artışlarının TÜFE’ye tam yansımamış olması enflasyon görünümünde geniş perspektifte risk oluşturmaktadır. TCMB politika açıklamasında, zayıf iç talep koşullarına rağmen enflasyonun yüksek seyredileceğini göz önünde bulunduruyor. Oldukça isabetli, çünkü şu anda karşı karşıya olduğumuz durum talep enflasyonu değil, maliyet enflasyonu… Bu noktada faizleri artırarak talebi kısmak enflasyon üzerinde fazla etkide bulunamaz, çünkü talep zaten fiyatlar genel seviyesindeki artış sonrasında oldukça düşük… Bu noktada, mali politika tarafındaki adımların sonuçlarını görmek gerekecek. 2019 yılı dezenflasyon süreci açısından oldukça kritik, ilk birkaç ay enflasyon yüksek kalmaya devam edebilir.

Kısa vade için ise, beklemede kalmak rasyonel… 5 Kasım’da açıklanacak olan Ekim ayı enflasyon rakamları bize yılsonuna kadar olan gidişat hakkında bilgi verecek, hükümetin eylem planı çerçevesinde yıllık fiyat artış hızının Ekim’den sonra yıl sonuna kadar yavaşlama göstermesini bekleriz. Ekim enflasyonunu da bu kapsamda düşük bekliyoruz. TCMB, Enflasyon Raporu’nu 31 Ekim tarihinde yayınlayacak. YEP’de revize edilen tahminlerden sonra Merkez Bankası’nın enflasyon tahminlerinin de belirgin şekilde yukarı revize edilmesini bekleriz.