Mersis No : 0389070782000015")

Merkez Bankaları ve Beklentiler - 3 (FED-BOJ)

Global merkez bankalarının uyguladıkları ve gelecekte uygulayacağı düşünülen para politikaları arasındaki farklılıkların varlık fiyatlarında etkili olduğu konusunu önceki yazılarımızda paylaşmıştık. ABD Merkez Bankası (FED) ve İngiltere Merkez Bankası (BOE) arasındaki faiz artırım zamanlamasına ilişkin piyasa beklentisinin, özellikle GBP/USD paritesinde yönü tayin edebileceğine ise bir önceki değerlendirmemizde yer vermiştik. Bu çalışmamızda yine global sermaye piyasalarının yakından izlediği Japonya Merkez Bankası’nın (BOJ) para politikalarını masaya yatıracağız. Tabi ki FED ile BOJ arasındaki farklılıkların gelecek dönemlerde USD/JPY paritesi üzerindeki olası etkilerini de değerlendireceğiz.

“Para politikasında farklı uçlar”

Önceki yazımızda FED ve BOE arasındaki farklılıkları incelerken, piyasaların öngörülebilir gelecekte her iki merkez bankasına ilişkin faiz artırımı beklentisi içerisinde olduğunu belirtmiştik. FED ve BOJ arasındaki durumu değerlendirdiğimizde ise, söz konusu iki kurum arasında bu kez çok daha derin farklılıklar olduğunu söylemek yanlış olmayacaktır. USD/JPY paritesini bir gösterge gibi kullanarak, geçtiğimiz dönemde fiyat değişimlerinin nelere hassas olduğunu ortaya koymak, ilk etapta bize gelecekte hangi değişkenleri izlememiz gerektiği adına ipuçları verebilir.

USD/JPY paritesinde görüldüğü gibi 2007 Haziran ile 2011 Kasım dönemi arasında (1. Alan) önemli bir uzun soluklu düşüş trendi yaşanmış. İlgili süreç içerisinde aşağı yönlü harekete yol açan birden fazla faktör sıralayabiliriz. 2008 global finans krizi, FED’in genişlemeci para politikası, Avrupa kıtasındaki sorunlar, Orta Doğu’daki karışıklıklar ve Japonya’da yaşanan “üçlü felaket”, Yen’in Dolar karşısında genelde güçlenmesine neden olarak yaklaşık 4.5 yıl süren düşüş trendinin farklı ya da aynı dönemlerde temelini oluşturmuşlar. Küresel piyasalarda Yen’in görece daha güvenli bir para birimi olduğu düşünüldüğü için, finansal kriz, Avrupa borç sorunu, doğal afetler ve jeopolitik belirsizlikler, Japonya’nın para birimine olan talebin artmasına yol açan faktörler olarak öne çıkabiliyor. Yani endişenin arttığı dönemlerde, güvenli liman olarak görülen Yen değer kazanan bir para birimi olarak karşımıza çıkıyor.

2011 Kasım’ında USD/JPY’nin aşağı yönlü eğilimini sınırlandırdığını, bunun sonrasında bir miktar yükselişlerin (2. Alan) izlendiğinin görebiliyoruz. Bu dönem içerisinde, Yen’deki değer kazanımlarının rahatsızlık vermesi sonrasında BOJ’un Forex piyasasına yaptığı müdahalenin etkili olduğunu ifade edebiliriz. Aslında Kasım 2011’den önceki süreç içerisinde de BOJ piyasalara müdahalede bulunmuştu. 11 Mart 2011’de gerçekleşen deprem-tsunami-nükleer sızıntı felaketinden sonra BOJ, USD/JPY paritesinin ikinci dünya savaşından sonra görülen en düşük seviyelere gerilemesinin ardından direkt olarak piyasada yer almış ve ülkenin para biriminin değer kaybetmesi için adımlar atmıştı. Hatta G-7 ülkelerinin merkez bankaları, felaket sonrasında ortak bir program izleyerek Yen’deki değer kazanımlarının önüne geçmek için müdahale de bulundular (Ekonomisi ihracata dayalı olan Japonya için Yen’in aşırı güçlenmesi, ülke ekonomisine zarar veriyor, ayrıca 11 Mart Japonya depreminden sonra Yen, ülkedeki nakit talebinin artacağı beklentileri ile değer kazanmıştır, 1995 Kobe depreminde olduğu gibi… Bu noktada Yen’in güvenli liman özelliğinin de etkili olduğu söylenebilir).

2012 ve 2013 yıllarında, USD/JPY paritesi artık yükselişe geçmiş (3. Alan), ağırlıklı olarak FED’in para politikasını normalleştirmeye başlayacağı yönündeki beklentileri ve BOJ’un yeni Başkanı ile para politikasını daha fazla genişletmesinin etkilerini yansıtmıştı. BOJ’un başkanlık koltuğuna oturan Haruhiko Kuroda, 4 Nisan 2013’deki ilk toplantısında, aylık tahvil alım programı ile uzun vadeli varlık alım programını birleştirme kararı aldı. 2 yıl içerisinde %2 enflasyona ulaşma hedefi koyan Kuroda liderliğindeki BOJ, elindeki tahvil ve ETF miktarını 2 yıl içerisinde 2 katına çıkaracağını, aylık 7 trilyon Yen tutarında bono alacağını duyurdu. BOJ, bu büyük hamlesini “niceliksel ve nitelikse parasal geveme” olarak tanımladı. 2013-Mayıs ile 2014’ün Temmuz ayı arasında USD/JPY paritesi daha yataya yakın bir grafik oluştururken, merkez bankalarına yönelik olarak piyasaların temkinli bir strateji izlediği, daha çok beklemeyi tercihe ettiği bir dönem izlediğimizi ifade edebiliriz.

2014’ün ortalarından itibaren USD/TRY paritesinin net bir yükselişe geçtiği görülüyor (4. Alan). Bu noktadan sonra artık piyasaların FED ve BOJ arasındaki para politikası farklılıklarını fiyatladıklarını söylemek zor değil. İlgili dönemde, tahvil alımlarını tamamen bitirmiş FED’in ne zaman faiz artıracağı daha yüksek sesler ile konuşulmaya başlanırken, BOJ’un ise enflasyon hedefine ulaşması için, zaten genişlemeci olan para politikasında ek önlemler almak zorunda kalacağı düşüncesi öne çıkıyordu. FED-BOJ farkı da bu paralelde pariteyi, 125,84 ile Haziran 2002’den sonra görülen en yüksek seviyeye taşımaya yetmişti.

“Fark daha da açılacak mı?”

Mevcut piyasa algısını (Yazımız 2015 Ağustos ayı başlarında kaleme alınmıştır) dikkate aldığımızda FED ile BOJ arasındaki para politikası farklılığının daha da derinleşmesinin beklendiğini ifade edebiliriz. Ancak bu farkın daralıp genişlemesine neden olacak faktörler, USD/JPY paritesinde önümüzdeki dönemde dalgalanmalara neden olabilir. Yönü tayin edebilmek için ekonomik göstergeler ile biraz daha detaylara göz atmak gerekiyor.

Daha önceki yazılarımızda da söz ettiğimiz gibi FED’in Eylül ayında bir faiz artırımına gideceği yönündeki görüş, halen daha ağırlığı en fazla olan piyasa düşüncesini yansıtıyor. Ancak FED’in, Eylül ayını es geçmesi, 17 Eylül’de tamamlanacak FOMC toplantısına kadar “artırımı” fiyatlayan yatırımcıların, ilgili tarihteki sert satışları ile Dolar’da değer kayıplarına yol açma potansiyeli taşıyor. Bunun yanında FED’in bu yıl birden fazla faiz artırımı yapacağı yönünde bir algının ağırlık kazanmaya başlaması halinde Dolar yukarı yönlü hareketlerini 2015 yılının ikinci yarısı içerisinde hızlandırabilir. USD/JPY paritesi de söz konusu gelişmelerin eğilimine göre yön bulabilir. ABD cephesinde FED’in adımlarını öngörebilmek için takip edilmesi gereken en önemli göstergeler tarım dışı istihdam, enflasyon oranı ve maaş ile ücretlerdeki durumu gösterecek rakamlar olarak öne çıkıyor. Eylül ayına kadar bu göstergeler faiz artırımının zamanlaması, (eğer artırım gelirse) sonrasında ise temposu konusunda ipuçları almak için yakından izlenecek diyebiliriz.

Japonya cephesini değerlendirdiğimizde ise, BOJ’un para politikası adımlarını öngörebilmek için en önemli göstergenin enflasyon oranı olduğunu söyleyebiliriz. Banka’nın %2 hedefine ulaşabilmesi için gerekirse para politikasını daha fazla genişleyebileceği, BOJ Başkanı Kuroda’nın üzerinde sıklıkla durduğu bir konu olarak karşımıza çıkıyor. Yani gerileyen enflasyon BOJ’u ek parasal önlemlere almaya itebilecekken Yen’de kayıplar görebiliriz. Ya da enflasyonun yükseliş kaydetmesi halinde, Banka’nın ek önlemlerden uzaklaşacağı şeklindeki piyasa algısı, Japonya’nın para biriminde değer kazanımlarına temel oluşturabilir.

“USD/JPY paritesinin yönü”

USD/JPY paritesinin 2012’nin Eylül ayından bu yana süren yükseliş trendine devam edip etmeyeceği sorusunun cevabı için, yukarıda yaptığımız incelemede paritenin hangi temel gelişmeler ile yön bulduğunu sıralayalım.

Bu başlıklar arasında özellikle ilk ikisi, güvenli liman olarak Yen’in talebinin boyutunu etkileyebilecek faktörler olduğunu ifade edebiliriz. Özellikle Orta Doğu’daki gelişmeler ve Çin ekonomisine yönelik piyasa algısı, bu noktada Japonya2nın para birimine olan ilgilinin değişiklikler göstermesine neden olabilir. Ancak Eylül 2012’den bu yana sürdüğünü ifade edebileceğimiz yükselişlerin temelini oluşturan ana faktörün FED ve BOJ arasındaki para politikası farklılıkları olduğunu düşünürsek, bu konudaki olası değişimleri özellikle incelemek gerekecek.

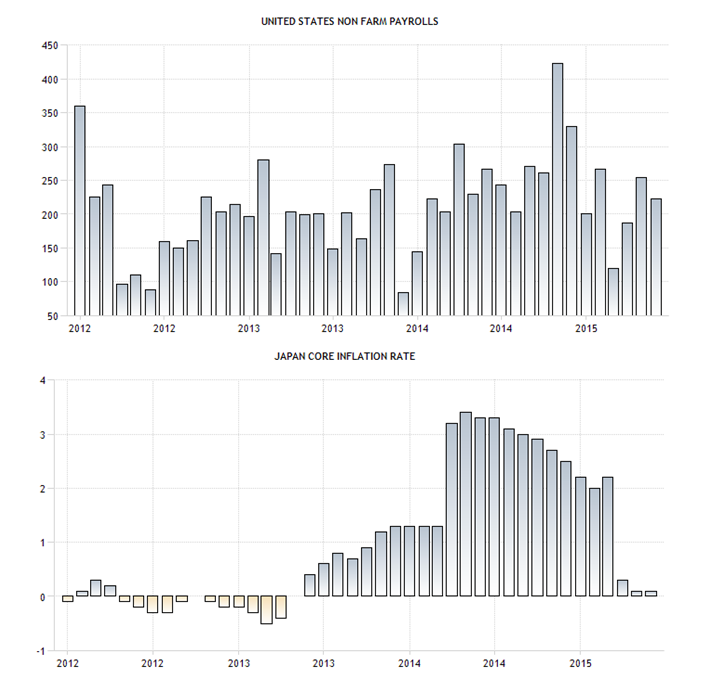

Yukarıdaki grafiklerde üst kısımda ABD’nin tarım dışı istihdam değişimi, aşağıdaki ise BOJ’un izlediği Japonya’nın çekirdek enflasyon oranı yer almaktadır. ABD’de her ne kadar son dönemlerde tarım dışı istihdamdaki artış beklenen performansı göstermese de, verinin genelde 200 bin Amerikalının aylık periyotlarda iş sahibi olduğuna işaret etmesi olumlu bir değişim olarak değerlendirilebilir. Bu paralelde FED’in Eylül ayında olmasa bile, bu yıl içerisinde bir faiz artırımına gideceği beklentisi güçlenebilir. İlerleyen dönemlerde de söz konusu ekonomik göstergenin sunacağı rakamlar FED’in kararlarında etkili olabileceği için dikkatle takip edilecek diyebiliriz.

USD/JPY paritesinde belki de belirleyici olabilecek temel dinamik, BOJ’un ek parasal genişleme konusundaki tutumu olabilir. 2014’ün Nisan ayında satış vergisinin, 1997’den bu yana ilk kez artırılmasının etkileri enflasyon grafiğinde görülebiliyor. Tabi ki hükümetin ilgili vergi adımı sonrasında %3.2 seviyesine kadar çıkan çekirdek enflasyonu kimse BOJ’un hedefi ile ilişkilendirmedi ki, bu yıl Nisan ayının geride bırakılması ile enflasyon göstergesinin söz konusu değişiklikten arınması sonrasında Mayıs ayı enflasyon oranı %0.3 olarak gerçekleşti. Haziran ayında tüketici fiyatları %0.1 oranında arttı. Yani ilgili rakam BOJ’un %2 olan hedefinden oldukça uzak. Enflasyonun, Banka’nın Başkanı Kuroda’nın söz ettiği gibi yükselişe geçmesi halinde BOJ’un ek parasal genişlemeden uzaklaşacağı beklentisi zemin bularak Yen’de değer kazanımları izlenebilecekken, çekirdek enflasyon oranının düşük seyrini sürdürmesi, ek gevşemenin gerekli olacağı düşüncesini besleyerek ülkenin para biriminde kayıplara neden olabilir.

Görünen o ki USD/JPY paritesinde yönü tayin edebilecek FED ve BOJ arasındaki farklılık, 2015’in geri kalan kısmında belirleyici bir faktör olabilir. Bunun için ise merkez bankalarının, ilgili ekonomik gelişmeler ile para politikalarındaki tutumları son derece önemli bir faktör olarak dikkat çekiyor. Dolayısı ile küresel ekonomiye ilişkin beklentiler ve jeopolitik gelişmeler ile birlikte söz ettiğimiz dinamikleri yakından izlemek paritenin seyrini öngörebile adına son derece büyük bir önem taşıyor.

“Para politikasında farklı uçlar”

Önceki yazımızda FED ve BOE arasındaki farklılıkları incelerken, piyasaların öngörülebilir gelecekte her iki merkez bankasına ilişkin faiz artırımı beklentisi içerisinde olduğunu belirtmiştik. FED ve BOJ arasındaki durumu değerlendirdiğimizde ise, söz konusu iki kurum arasında bu kez çok daha derin farklılıklar olduğunu söylemek yanlış olmayacaktır. USD/JPY paritesini bir gösterge gibi kullanarak, geçtiğimiz dönemde fiyat değişimlerinin nelere hassas olduğunu ortaya koymak, ilk etapta bize gelecekte hangi değişkenleri izlememiz gerektiği adına ipuçları verebilir.

USD/JPY paritesinde görüldüğü gibi 2007 Haziran ile 2011 Kasım dönemi arasında (1. Alan) önemli bir uzun soluklu düşüş trendi yaşanmış. İlgili süreç içerisinde aşağı yönlü harekete yol açan birden fazla faktör sıralayabiliriz. 2008 global finans krizi, FED’in genişlemeci para politikası, Avrupa kıtasındaki sorunlar, Orta Doğu’daki karışıklıklar ve Japonya’da yaşanan “üçlü felaket”, Yen’in Dolar karşısında genelde güçlenmesine neden olarak yaklaşık 4.5 yıl süren düşüş trendinin farklı ya da aynı dönemlerde temelini oluşturmuşlar. Küresel piyasalarda Yen’in görece daha güvenli bir para birimi olduğu düşünüldüğü için, finansal kriz, Avrupa borç sorunu, doğal afetler ve jeopolitik belirsizlikler, Japonya’nın para birimine olan talebin artmasına yol açan faktörler olarak öne çıkabiliyor. Yani endişenin arttığı dönemlerde, güvenli liman olarak görülen Yen değer kazanan bir para birimi olarak karşımıza çıkıyor.

2011 Kasım’ında USD/JPY’nin aşağı yönlü eğilimini sınırlandırdığını, bunun sonrasında bir miktar yükselişlerin (2. Alan) izlendiğinin görebiliyoruz. Bu dönem içerisinde, Yen’deki değer kazanımlarının rahatsızlık vermesi sonrasında BOJ’un Forex piyasasına yaptığı müdahalenin etkili olduğunu ifade edebiliriz. Aslında Kasım 2011’den önceki süreç içerisinde de BOJ piyasalara müdahalede bulunmuştu. 11 Mart 2011’de gerçekleşen deprem-tsunami-nükleer sızıntı felaketinden sonra BOJ, USD/JPY paritesinin ikinci dünya savaşından sonra görülen en düşük seviyelere gerilemesinin ardından direkt olarak piyasada yer almış ve ülkenin para biriminin değer kaybetmesi için adımlar atmıştı. Hatta G-7 ülkelerinin merkez bankaları, felaket sonrasında ortak bir program izleyerek Yen’deki değer kazanımlarının önüne geçmek için müdahale de bulundular (Ekonomisi ihracata dayalı olan Japonya için Yen’in aşırı güçlenmesi, ülke ekonomisine zarar veriyor, ayrıca 11 Mart Japonya depreminden sonra Yen, ülkedeki nakit talebinin artacağı beklentileri ile değer kazanmıştır, 1995 Kobe depreminde olduğu gibi… Bu noktada Yen’in güvenli liman özelliğinin de etkili olduğu söylenebilir).

2012 ve 2013 yıllarında, USD/JPY paritesi artık yükselişe geçmiş (3. Alan), ağırlıklı olarak FED’in para politikasını normalleştirmeye başlayacağı yönündeki beklentileri ve BOJ’un yeni Başkanı ile para politikasını daha fazla genişletmesinin etkilerini yansıtmıştı. BOJ’un başkanlık koltuğuna oturan Haruhiko Kuroda, 4 Nisan 2013’deki ilk toplantısında, aylık tahvil alım programı ile uzun vadeli varlık alım programını birleştirme kararı aldı. 2 yıl içerisinde %2 enflasyona ulaşma hedefi koyan Kuroda liderliğindeki BOJ, elindeki tahvil ve ETF miktarını 2 yıl içerisinde 2 katına çıkaracağını, aylık 7 trilyon Yen tutarında bono alacağını duyurdu. BOJ, bu büyük hamlesini “niceliksel ve nitelikse parasal geveme” olarak tanımladı. 2013-Mayıs ile 2014’ün Temmuz ayı arasında USD/JPY paritesi daha yataya yakın bir grafik oluştururken, merkez bankalarına yönelik olarak piyasaların temkinli bir strateji izlediği, daha çok beklemeyi tercihe ettiği bir dönem izlediğimizi ifade edebiliriz.

2014’ün ortalarından itibaren USD/TRY paritesinin net bir yükselişe geçtiği görülüyor (4. Alan). Bu noktadan sonra artık piyasaların FED ve BOJ arasındaki para politikası farklılıklarını fiyatladıklarını söylemek zor değil. İlgili dönemde, tahvil alımlarını tamamen bitirmiş FED’in ne zaman faiz artıracağı daha yüksek sesler ile konuşulmaya başlanırken, BOJ’un ise enflasyon hedefine ulaşması için, zaten genişlemeci olan para politikasında ek önlemler almak zorunda kalacağı düşüncesi öne çıkıyordu. FED-BOJ farkı da bu paralelde pariteyi, 125,84 ile Haziran 2002’den sonra görülen en yüksek seviyeye taşımaya yetmişti.

“Fark daha da açılacak mı?”

Mevcut piyasa algısını (Yazımız 2015 Ağustos ayı başlarında kaleme alınmıştır) dikkate aldığımızda FED ile BOJ arasındaki para politikası farklılığının daha da derinleşmesinin beklendiğini ifade edebiliriz. Ancak bu farkın daralıp genişlemesine neden olacak faktörler, USD/JPY paritesinde önümüzdeki dönemde dalgalanmalara neden olabilir. Yönü tayin edebilmek için ekonomik göstergeler ile biraz daha detaylara göz atmak gerekiyor.

Daha önceki yazılarımızda da söz ettiğimiz gibi FED’in Eylül ayında bir faiz artırımına gideceği yönündeki görüş, halen daha ağırlığı en fazla olan piyasa düşüncesini yansıtıyor. Ancak FED’in, Eylül ayını es geçmesi, 17 Eylül’de tamamlanacak FOMC toplantısına kadar “artırımı” fiyatlayan yatırımcıların, ilgili tarihteki sert satışları ile Dolar’da değer kayıplarına yol açma potansiyeli taşıyor. Bunun yanında FED’in bu yıl birden fazla faiz artırımı yapacağı yönünde bir algının ağırlık kazanmaya başlaması halinde Dolar yukarı yönlü hareketlerini 2015 yılının ikinci yarısı içerisinde hızlandırabilir. USD/JPY paritesi de söz konusu gelişmelerin eğilimine göre yön bulabilir. ABD cephesinde FED’in adımlarını öngörebilmek için takip edilmesi gereken en önemli göstergeler tarım dışı istihdam, enflasyon oranı ve maaş ile ücretlerdeki durumu gösterecek rakamlar olarak öne çıkıyor. Eylül ayına kadar bu göstergeler faiz artırımının zamanlaması, (eğer artırım gelirse) sonrasında ise temposu konusunda ipuçları almak için yakından izlenecek diyebiliriz.

Japonya cephesini değerlendirdiğimizde ise, BOJ’un para politikası adımlarını öngörebilmek için en önemli göstergenin enflasyon oranı olduğunu söyleyebiliriz. Banka’nın %2 hedefine ulaşabilmesi için gerekirse para politikasını daha fazla genişleyebileceği, BOJ Başkanı Kuroda’nın üzerinde sıklıkla durduğu bir konu olarak karşımıza çıkıyor. Yani gerileyen enflasyon BOJ’u ek parasal önlemlere almaya itebilecekken Yen’de kayıplar görebiliriz. Ya da enflasyonun yükseliş kaydetmesi halinde, Banka’nın ek önlemlerden uzaklaşacağı şeklindeki piyasa algısı, Japonya’nın para biriminde değer kazanımlarına temel oluşturabilir.

“USD/JPY paritesinin yönü”

USD/JPY paritesinin 2012’nin Eylül ayından bu yana süren yükseliş trendine devam edip etmeyeceği sorusunun cevabı için, yukarıda yaptığımız incelemede paritenin hangi temel gelişmeler ile yön bulduğunu sıralayalım.

- Küresel ekonomiye ilişkin görünüm

- Jeopolitik gelişmeler

- Japonya ekonomisindeki gelişmeler ve bunların BOJ’un para politikası üzerinde yapacağı değişimlere ilişkin beklentiler

- ABD ekonomisindeki gelişmeler ve bunların FED’in para politikası üzerinde yapacağı değişimlere ilişkin beklentiler

Bu başlıklar arasında özellikle ilk ikisi, güvenli liman olarak Yen’in talebinin boyutunu etkileyebilecek faktörler olduğunu ifade edebiliriz. Özellikle Orta Doğu’daki gelişmeler ve Çin ekonomisine yönelik piyasa algısı, bu noktada Japonya2nın para birimine olan ilgilinin değişiklikler göstermesine neden olabilir. Ancak Eylül 2012’den bu yana sürdüğünü ifade edebileceğimiz yükselişlerin temelini oluşturan ana faktörün FED ve BOJ arasındaki para politikası farklılıkları olduğunu düşünürsek, bu konudaki olası değişimleri özellikle incelemek gerekecek.

Yukarıdaki grafiklerde üst kısımda ABD’nin tarım dışı istihdam değişimi, aşağıdaki ise BOJ’un izlediği Japonya’nın çekirdek enflasyon oranı yer almaktadır. ABD’de her ne kadar son dönemlerde tarım dışı istihdamdaki artış beklenen performansı göstermese de, verinin genelde 200 bin Amerikalının aylık periyotlarda iş sahibi olduğuna işaret etmesi olumlu bir değişim olarak değerlendirilebilir. Bu paralelde FED’in Eylül ayında olmasa bile, bu yıl içerisinde bir faiz artırımına gideceği beklentisi güçlenebilir. İlerleyen dönemlerde de söz konusu ekonomik göstergenin sunacağı rakamlar FED’in kararlarında etkili olabileceği için dikkatle takip edilecek diyebiliriz.

USD/JPY paritesinde belki de belirleyici olabilecek temel dinamik, BOJ’un ek parasal genişleme konusundaki tutumu olabilir. 2014’ün Nisan ayında satış vergisinin, 1997’den bu yana ilk kez artırılmasının etkileri enflasyon grafiğinde görülebiliyor. Tabi ki hükümetin ilgili vergi adımı sonrasında %3.2 seviyesine kadar çıkan çekirdek enflasyonu kimse BOJ’un hedefi ile ilişkilendirmedi ki, bu yıl Nisan ayının geride bırakılması ile enflasyon göstergesinin söz konusu değişiklikten arınması sonrasında Mayıs ayı enflasyon oranı %0.3 olarak gerçekleşti. Haziran ayında tüketici fiyatları %0.1 oranında arttı. Yani ilgili rakam BOJ’un %2 olan hedefinden oldukça uzak. Enflasyonun, Banka’nın Başkanı Kuroda’nın söz ettiği gibi yükselişe geçmesi halinde BOJ’un ek parasal genişlemeden uzaklaşacağı beklentisi zemin bularak Yen’de değer kazanımları izlenebilecekken, çekirdek enflasyon oranının düşük seyrini sürdürmesi, ek gevşemenin gerekli olacağı düşüncesini besleyerek ülkenin para biriminde kayıplara neden olabilir.

Görünen o ki USD/JPY paritesinde yönü tayin edebilecek FED ve BOJ arasındaki farklılık, 2015’in geri kalan kısmında belirleyici bir faktör olabilir. Bunun için ise merkez bankalarının, ilgili ekonomik gelişmeler ile para politikalarındaki tutumları son derece önemli bir faktör olarak dikkat çekiyor. Dolayısı ile küresel ekonomiye ilişkin beklentiler ve jeopolitik gelişmeler ile birlikte söz ettiğimiz dinamikleri yakından izlemek paritenin seyrini öngörebile adına son derece büyük bir önem taşıyor.