Mersis No : 0389070782000015")

Merkez Bankaları Beklentilerinde Son Durum

– Avustralya Merkez Bankası (RBA)

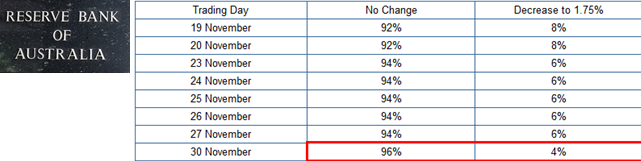

Faiz indirim beklentisi çok zayıf, ülke borsasındaki vadeli işlemlerde faiz oranının değişeceği ihtimali 4% olarak görülüyor. Beyanat 1 Aralık Salı sabahı 05:30’da gerçekleşecek. Fiyatlanan unsurun çok net olması nedeniyle, herhangi bir değişiklik gerçekleşmemesi durumunda büyük fiyat hareketleri beklenmeyebilir. Mevcut faiz oranı 2% – Kanada Merkez Bankası (BOC)

Ülke ekonomisinin en büyük sorunu düşük petrol fiyatı. Zayıf tarafın, diğer alanlardaki güçlenmeyse nötrlenmesi beklenir. Ancak düşük enerji fiyatlarından sağlanan tasarruflar reel sektöre dönmüyor. İç talep zayıf. ABD tarafındaki umut veren büyüme en güçlü dayanak durumunda. Bu koşullara karşın, Banka’nın FED öncesinde faiz aracında değişiklik gerçekleştirmesi beklenmiyor. Beyanat 2 Aralık Çarşamba akşamı 17:00’de gerçekleşecek ve mevcut gösterge faiz oranı 0,50%.

Ülke ekonomisinin en büyük sorunu düşük petrol fiyatı. Zayıf tarafın, diğer alanlardaki güçlenmeyse nötrlenmesi beklenir. Ancak düşük enerji fiyatlarından sağlanan tasarruflar reel sektöre dönmüyor. İç talep zayıf. ABD tarafındaki umut veren büyüme en güçlü dayanak durumunda. Bu koşullara karşın, Banka’nın FED öncesinde faiz aracında değişiklik gerçekleştirmesi beklenmiyor. Beyanat 2 Aralık Çarşamba akşamı 17:00’de gerçekleşecek ve mevcut gösterge faiz oranı 0,50%.– Avrupa Merkez Bankası (ECB)

Euro Bölgesi ekonomisi düşük büyüme ve enflasyon sorunlarıyla boğuşuyor. Bir önceki toplantıya ilişkin tutanaklarda, Aralık ayında yeni önlemlerin görüşüleceği belirtilmiş, Draghi’nin ifadelerinde de buna yönelik ipuçları alınmıştı. Piyasa beklentisi, mevduat faiz oranında 10 baz puanlık indirim, tahvil programında ise miktar artırımı veya uygulama süresinin 2017’ye uzatılması yönünde. Piyasayı tatmin etmeyen bir karar ve açıklama Euro’ya destek oluşturabilecekken, tersi durumda-ki Draghi’nin açıklamaları bu ihtimali daha yüksek hale getiriyor Euro üzerinde baskı oluşabilir. Euro’nun özellikle Dolar karşısındaki seyrinin negatif olduğu, olası bir yükselişin kısa vadeli olabileceği unutulmamalı. İki banka arasındaki politika farklılıkları hala genel trendi belirleyen unsur. Beyanat 3 Aralık Perşembe günü 14:45’te gerçekleşecek, sonrasında ise 15:30’da Draghi’nin konuşmasını izleyeceğiz. Mevcut gösterge faiz 0,05%, mevduat faiz oranı -0,20%, aylık tahvil alım miktarı ise 60 milyar Euro tutarında.

Euro Bölgesi ekonomisi düşük büyüme ve enflasyon sorunlarıyla boğuşuyor. Bir önceki toplantıya ilişkin tutanaklarda, Aralık ayında yeni önlemlerin görüşüleceği belirtilmiş, Draghi’nin ifadelerinde de buna yönelik ipuçları alınmıştı. Piyasa beklentisi, mevduat faiz oranında 10 baz puanlık indirim, tahvil programında ise miktar artırımı veya uygulama süresinin 2017’ye uzatılması yönünde. Piyasayı tatmin etmeyen bir karar ve açıklama Euro’ya destek oluşturabilecekken, tersi durumda-ki Draghi’nin açıklamaları bu ihtimali daha yüksek hale getiriyor Euro üzerinde baskı oluşabilir. Euro’nun özellikle Dolar karşısındaki seyrinin negatif olduğu, olası bir yükselişin kısa vadeli olabileceği unutulmamalı. İki banka arasındaki politika farklılıkları hala genel trendi belirleyen unsur. Beyanat 3 Aralık Perşembe günü 14:45’te gerçekleşecek, sonrasında ise 15:30’da Draghi’nin konuşmasını izleyeceğiz. Mevcut gösterge faiz 0,05%, mevduat faiz oranı -0,20%, aylık tahvil alım miktarı ise 60 milyar Euro tutarında.

– Yeni Zelanda Merkez Bankası (RBNZ)

Yeni Zelanda ekonomisi Çin’de büyümenin ivme kaybı nedeniyle oluşan zayıf dış taleple mücadele ediyor. Özellikle çiftlik ürünleri ihalelerinde son haftalarda yaşanan sert düşüş, önemli ihracat kalemlerinden süt tozu fiyatında 11% düzeyinde yaşanan gerilemeyle birleşince önemli bir sorun teşkil ediyor. Avustralya ekonomisine benzer problemlerle boğuşan RBNZ’nin FED öncesinde yeni bir adım atmaktan çekinmesi sürpriz olmayacaktır. Özellikle FED sonrası ülke para biriminde oluşabilecek negatif seyrin etkilerini takip etmek isteyebilirler. Öte yandan diğer örnek olan RBA’ya göre faiz oranının daha yüksek oluşu esneklik avantajını artırıyor ve beyanata kadar olası gelişmeler önem kazanıyor. 9 Aralık Çarşamba tarihinde beyanat gerçekleşecek ve mevcut faiz oranı 2,75%.

Yeni Zelanda ekonomisi Çin’de büyümenin ivme kaybı nedeniyle oluşan zayıf dış taleple mücadele ediyor. Özellikle çiftlik ürünleri ihalelerinde son haftalarda yaşanan sert düşüş, önemli ihracat kalemlerinden süt tozu fiyatında 11% düzeyinde yaşanan gerilemeyle birleşince önemli bir sorun teşkil ediyor. Avustralya ekonomisine benzer problemlerle boğuşan RBNZ’nin FED öncesinde yeni bir adım atmaktan çekinmesi sürpriz olmayacaktır. Özellikle FED sonrası ülke para biriminde oluşabilecek negatif seyrin etkilerini takip etmek isteyebilirler. Öte yandan diğer örnek olan RBA’ya göre faiz oranının daha yüksek oluşu esneklik avantajını artırıyor ve beyanata kadar olası gelişmeler önem kazanıyor. 9 Aralık Çarşamba tarihinde beyanat gerçekleşecek ve mevcut faiz oranı 2,75%.

– İsviçre Merkez Bankası (SNB)

Avrupa ekonomisindeki düşük büyüme ve enflasyondan negatif etkilenen ekonomilerden biri olan İsviçre’de ülke para biriminin Euro karşısındaki değeri hala çok yüksek olarak görülüyor. Ocak 2015’te gerçekleşen faiz indirimi ardından herhangi bir müdahale gerçekleştirilmedi. FED ve ECB beklentisinin hakim olduğu süreçte, FED’in sıkılaştırıcı, ECB’nin genişleyici para politikasına olan yakınlığı nedeniyle paritede oluşabilecek değişimlerin İsviçre Frangını ne yönde etkileyeceği merak konusu. ECB’nin genişlemeyi, Euro’nun ülke para birimi karşısında değer kaybına yol açabilir. Bu da SNB’nin, ülke para biriminin değer kazanımını önlemek için yeni bir aksiyon almasına neden olabilir. Özellikle kısa vadeli olarak Euro’daki olası değer kaybı olumsuz gibi görülse de, orta ve uzun vadede en önemli soru zayıf Euro’nun Euro Bölgesi ekonomisini ne derecede etkileyeceği olacaktır. Para politikası beyanatı 10 Aralık Perşembe günü gerçekleşecek ve mevcut faiz oranı -0,75%.

Avrupa ekonomisindeki düşük büyüme ve enflasyondan negatif etkilenen ekonomilerden biri olan İsviçre’de ülke para biriminin Euro karşısındaki değeri hala çok yüksek olarak görülüyor. Ocak 2015’te gerçekleşen faiz indirimi ardından herhangi bir müdahale gerçekleştirilmedi. FED ve ECB beklentisinin hakim olduğu süreçte, FED’in sıkılaştırıcı, ECB’nin genişleyici para politikasına olan yakınlığı nedeniyle paritede oluşabilecek değişimlerin İsviçre Frangını ne yönde etkileyeceği merak konusu. ECB’nin genişlemeyi, Euro’nun ülke para birimi karşısında değer kaybına yol açabilir. Bu da SNB’nin, ülke para biriminin değer kazanımını önlemek için yeni bir aksiyon almasına neden olabilir. Özellikle kısa vadeli olarak Euro’daki olası değer kaybı olumsuz gibi görülse de, orta ve uzun vadede en önemli soru zayıf Euro’nun Euro Bölgesi ekonomisini ne derecede etkileyeceği olacaktır. Para politikası beyanatı 10 Aralık Perşembe günü gerçekleşecek ve mevcut faiz oranı -0,75%.– İngiltere Merkez Bankası (BOE)

Gelişmiş ülke merkez bankaları arasında FED’le birlikte faiz artırımına en yakın koşulları taşıyan diğer otorite BOE. Her ne kadar FED’den sonra faiz artırımına piyasa tarafından sıcak bakılsa da, son olarak Banka’nın Başkan Yardımcısı Broadbent, faiz artırımının zamanı için enflasyona bel bağlanmaması gerektiğini açıklaması, beklentilerin ötelenmesinde etkili oldu. Beyanatın FED öncesinde gerçekleşecek olması beklentinin zayıflamasındaki diğer etken. Unutulmaması gereken diğer kısım ise, sadece Aralık ayı için değil, birkaç toplantı boyunca faiz artırımının gerçekleşmeyeceği beklentisinin etkili olabileceği unutulmamalı. Bu konuda oy dağılımı ve açıklamalar önem kazanabilir. Beyanat 10 Aralık Perşembe günü gerçekleşecek, faiz oranı 0,50%

Gelişmiş ülke merkez bankaları arasında FED’le birlikte faiz artırımına en yakın koşulları taşıyan diğer otorite BOE. Her ne kadar FED’den sonra faiz artırımına piyasa tarafından sıcak bakılsa da, son olarak Banka’nın Başkan Yardımcısı Broadbent, faiz artırımının zamanı için enflasyona bel bağlanmaması gerektiğini açıklaması, beklentilerin ötelenmesinde etkili oldu. Beyanatın FED öncesinde gerçekleşecek olması beklentinin zayıflamasındaki diğer etken. Unutulmaması gereken diğer kısım ise, sadece Aralık ayı için değil, birkaç toplantı boyunca faiz artırımının gerçekleşmeyeceği beklentisinin etkili olabileceği unutulmamalı. Bu konuda oy dağılımı ve açıklamalar önem kazanabilir. Beyanat 10 Aralık Perşembe günü gerçekleşecek, faiz oranı 0,50%– Federal Açık Piyasa Komitesi (FOMC)

FOMC açısından kriz sonrasında ilk kez faiz artırım ihtimali bu kadar ağırlık kazanmış durumda. Hatta o kadar yüksek bir ihtimal bulunuyor ki, piyasa algısı Aralık sonrasında uygulanabilecek faiz politikasına

odaklanmış durumda. Aralık’ta faiz artırım düşüncesinin ertelenebilmesi için gerçekten deprem etkisi oluşturacak verilere ihtiyaç var. Ancak unutulmaması gereken, Aralık sonrası toplantılara ilişkin beklentilerin Dolar’da sert hareketlere neden olabileceği. Aralık ayının ilk haftası bu açıdan önemli.

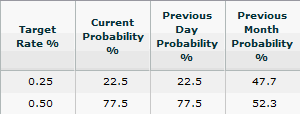

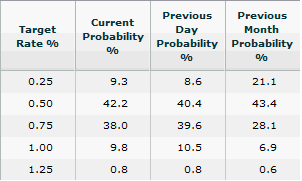

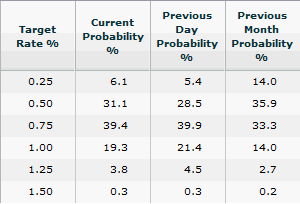

Aralık beyanatına ilişkin beklentilerde 25 baz puanlık faiz artırım ihtimali 77,5%. Ancak geri kalan 22,5% söz konusu Dolar olunca önemli bir oran. Bu ve aşağıda belirttiğimiz diğer tablolardaki dağılımlar veri ve açıklamalarla beyanat gününe kadar değişiklik gösterecektir. Faiz artırımı ihtimali ne kadar artarsa, sürpriz potansiyelinin azalacağı göz ardı edilmemeli.

Ocak ayına ilişkin beklentilerde faizin 50 baz puanda kalma ihtimali şimdilik yüksek görülüyor.

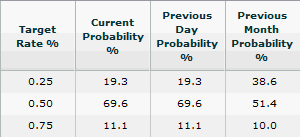

Mart ayı toplantısına ilişkin beklentilerde yeni bir faiz artırımıyla 0,75%’e ulaşılacağı beklentisi ciddi bir orana ulaşsa da, ağırlık hala 0,50%’de sabit kalınacağı yönünde.

Nisan ayı toplantısında beklentiler Mart ayından çok büyük sapma göstermiyor. Ancak diğer faiz ihtimallerinin seçenek açısından çoğalması dikkat çekiyor.

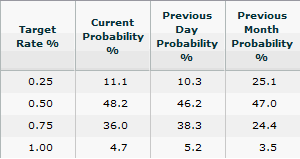

Haziran ayında kritik değişim gözlemleniyor. İkinci bir faiz artırımı ilk kez Haziran beyanatına ilişkin beklentilerde birinci sıraya yerleşiyor.

Bu tablolardan çıkarılması gereken tek durum, mevcut görünüm ve bundan sonra bu tabloların 16 Aralık’ta gerçekleşecek FOMC beyanatına dek oldukça sert değişimler gösterebileceğidir. Özellikle Aralık beyanatı ardından beklentilerdeki değişimler odak noktası olabilir.

– Japonya Merkez Bankası (BOJ)

Japon ekonomisi yılın 3. Çeyreğinde teknik olarak resesyona girdi. İç

Japon ekonomisi yılın 3. Çeyreğinde teknik olarak resesyona girdi. İç

tüketimin artışı için gerek maliye gerek para politikaları üzerinde baskı

artıyor. Başbakan Abe, iç tüketimi canlandırma açısından asgari ücretlerin

yükseltilmesini destekliyor. BOJ’un artık her toplantıda yeni bir önlem

alabileceğine ilişkin soru işaretleri bırakıyor. FED ardından gerçekleşecek

beyanatta rekor miktardaki parasal genişleme programına ilişkin bir adım atılıp

atılmayacağı takip edilecek. Şu ana kadar düşük petrol fiyatının geçici etkisi,

gerektiğinde yeni adımlar atılabileceği ve ılımlı toparlanma oluşacağına

ilişkin açıklamalar takip ettik. Ancak tüm bu açıklamalar değişiklik

göstermezken, ekonomi resesyona girdi. Bu nedenle para ve maliye

politikalarında olası bir adım sürpriz olmayacaktır.

(Sıralama

beyanat tarihlerine göre düzenlendi)