Mersis No : 0389070782000015")

İsviçre Merkez Bankası'nın Kararı Ne Olacak?

Geride bıraktığımız Kasım ayı içerisindeki İsviçre’deki gelişmeler, altın referandumu ile birlikte küresel piyasaların dikkatini üzerine çekmeyi başarmıştı. Altın ve Frank ile ilgili kritik kararların ardından en önemli gündem maddesinin, Perşembe günü İsviçre Merkez Bankası’nın para politikası ve EURCHF paritesi hakkındaki beyanatı olması bekleniyor.

EUR/CHF Paritesinde Durum Ne?

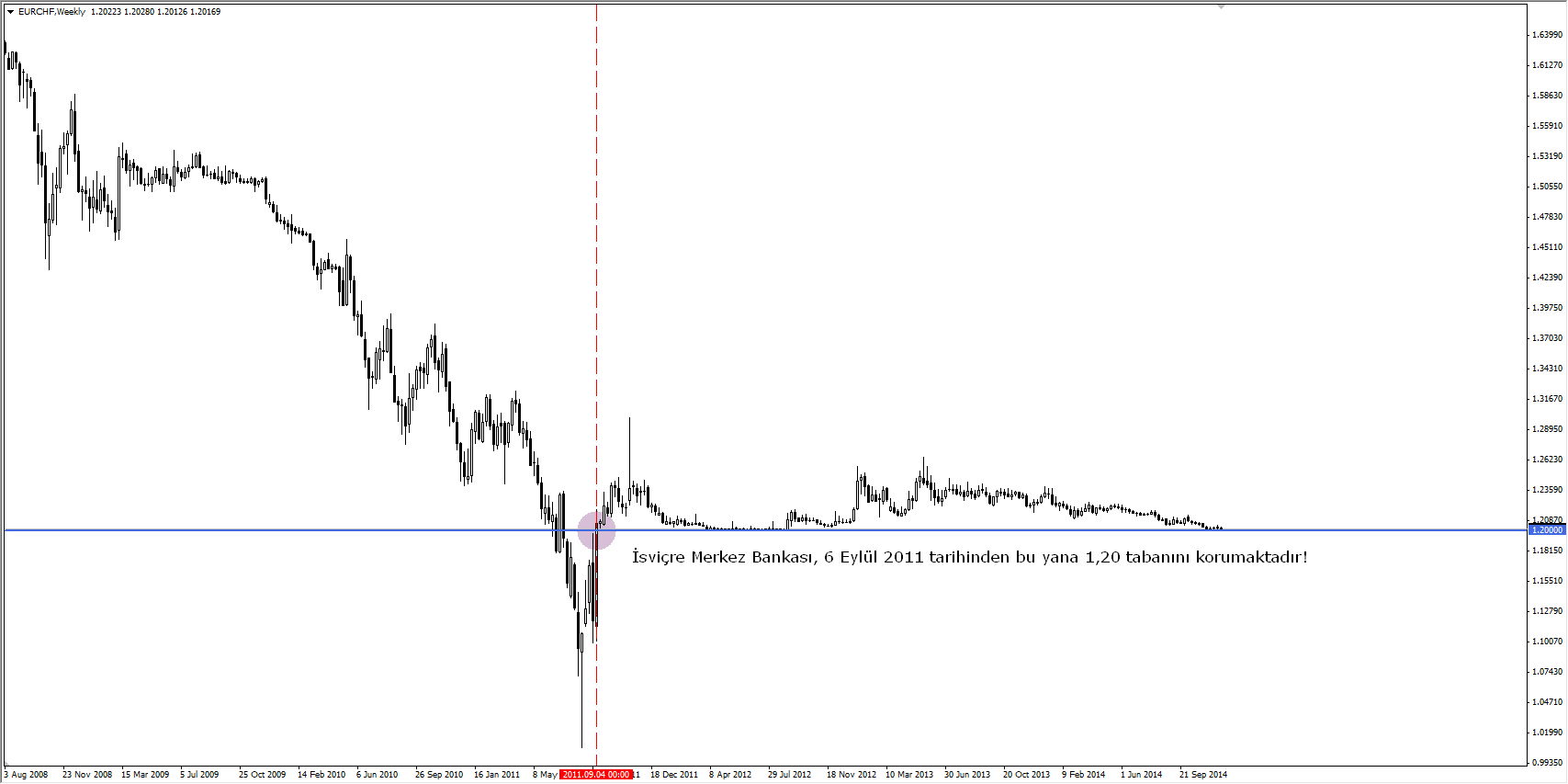

İsviçre Merkez Bankasının (SNB) güçlü kolu olan ihracatı koruma amacıyla 6 Eylül 2011’de tarihi bir adım attığını görmüştük. SNB için en önemli sıkıntı Frank’ın Euro karşısındaki güçlü tutumuydu. Bu nedenle de banka EUR/CHF paritesinde müdahale gerçekleştirerek 1,20’yi taban olarak belirlerken bu seviyenin ne olursa olsun korunacağını ifade etti.

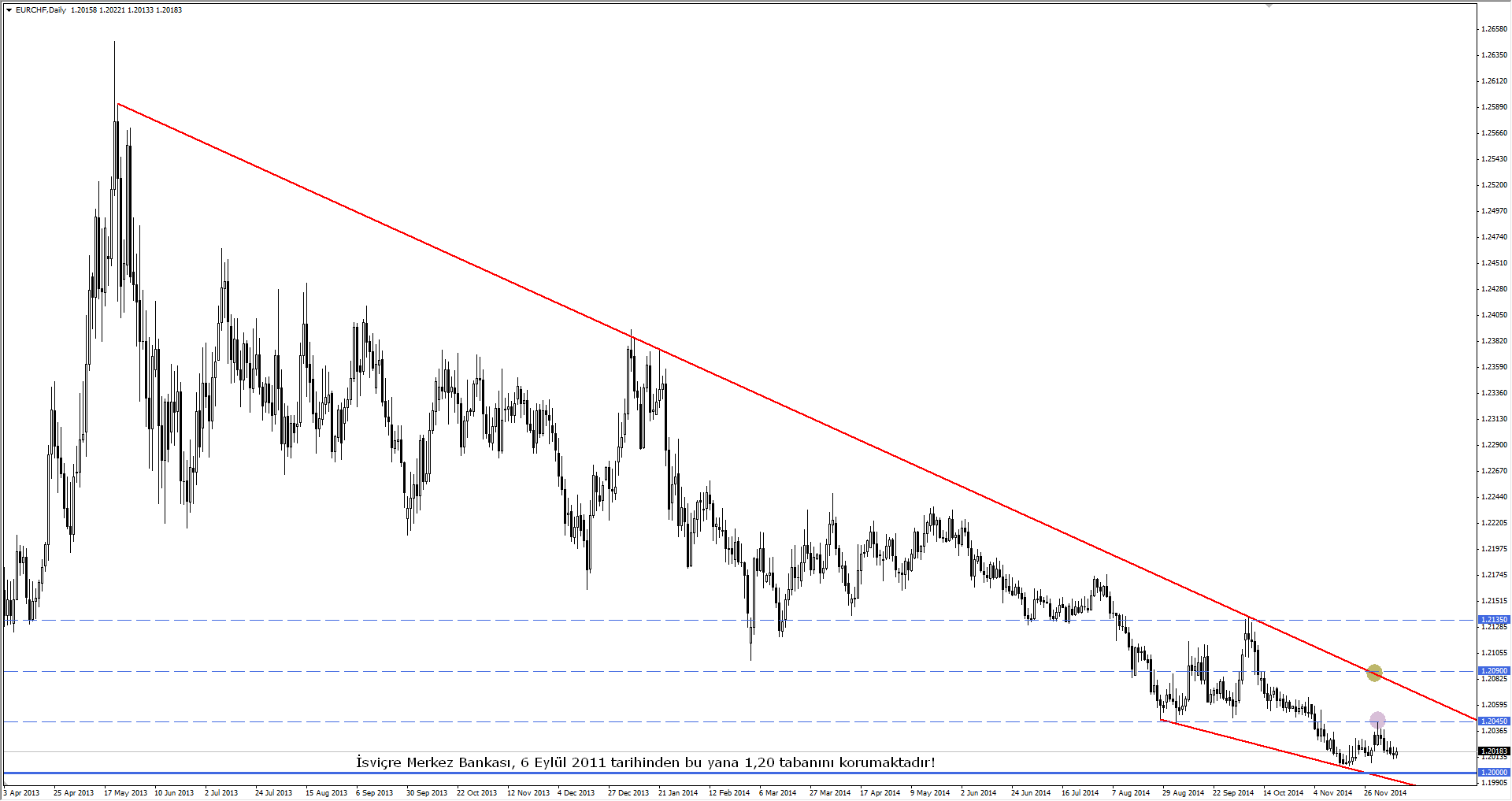

Haftalık grafikte görüldüğü üzere, bankanın müdahale sonrasındaki 3 yıl boyunca korumacı duruşunu sürdürdüğünü söyleyebiliriz. Daha kısa vadeli bir görünüm ise aşağıdaki grafikte yer almaktadır;

1,20 tabanı hakkında merak edilen açıklamalar öncesinde piyasa işlemlerinin, bu kritik eşiği sorgulamakta olduğunu görmekteyiz. Piyasa SNB’nin bu seviyeyi hangi dozdaki açıklamalarla koruyacağını veya maliyetlerin artması nedeniyle korumayı bırakacağını merak ediyor. Müdahale sonrasında düşüş trendi 1,20 seviyesini işaret etmekle birlikte, Banka’nın savunma tarzı yeni alım fırsatları oluşturabilir. Olası bir sürpriz durumunda ise 1,20 bu kez karar aşaması olarak karşımıza çıkacaktır. Teknik değerlendirme yaptığımızda 1,2045 seviyesinin yukarı doğru geçilmesi durumunda, tepki alımlarının düşüş trendi güncel sınırı olan 1,2090 seviyesini hedeflemesi olasıdır. Kalıcı yükseliş beklentileri için ise bu seviye üzerinde günlük kapanışı görmek riski azaltıcı bir tercih olarak karşımıza çıkmaktadır.

SNB’nin Eli Referandumla Güçlendi, Sırada Ne Var?

30 Kasım hem İsviçre ekonomisi, hem de küresel piyasalar için oldukça kritik bir süreçti. Altın referandumunda “hayır” oyu çıktı ve SNB büyük bir rahatlama yaşadı. Çünkü referandumun kabulü durumunda Bankanın rezervlerinin en az %20’sini oluşturacak şekilde altın alımı yapması gerekecekti. Daha da kötüsü, bu altını bir daha elden çıkarılamayacaktı. Sonuç olarak da, bankanın gerekli durumlarda kullanabileceği araçların beşte biri pasif duruma geçecek ve getirisi olan kaynakların oranı (devlet tahvilleri gibi) ciddi ölçüde azalacaktı. Zaten SNB de bu tehlike sinyalini birkaç kez yetkilileri aracılığıyla vermiş ve özellikle EUR/CHF paritesindeki 1,20 tabanının korunamayabileceği gündeme gelmişti.

Yarın Bankanın olası kararları ile beklentilere değinirsek, referandum öncesine dönmek gerekmektedir. SNB Ekim ayı toplantısına kadar defalarca 1,20 seviyesinin ne olursa olsun korunacağını tekrarlarken, Ekim ayında agresif bir önlem olabilecek negatif faiz oranı ihtimali gündeme getirildi. Bankanın oluşturduğu bu beklentiyle birlikte Frank’ta değer kayıpları da gördük. Ancak mevcut düşüş trendi etkinliğini korumayı başardı. Yarın gerçekleşecek açıklamalarda özellikle dikkat edilecek konu alışageldik açıklamalar ve geleneksel olmayan açıklamaların sert bir ayrımına sahne olabilir. Söz konusu ihtimaller ve etkilerine göz atarsak;

1-Her zamanki tutumun oluşması: Paritede kısa vadeli yükselişler görülebilir. Ancak beklentiden çok ihtiyaçtan bahsedersek, 1,20 tabanının doğal yollarla korunması bundan daha fazla önleme bağlı

2-Negatif faiz uygulaması ipucu: Önceki denemede sürpriz etkisiyle 1,21’in üzerine çıkan bir etki gördük. Etkisinin 1. Maddeye göre daha fazla olacağı şüphesiz. Fakat bu gelişmeye yönelik fiyatlamalar, düşüş trendi dahilinde kalarak 1,20 gündeminin daha ileri tarihe ötelenmesine neden olabilir.

3-Negatif faiz oranı uygulaması: Bu karar oldukça büyük bir sürpriz olarak görülmekle birlikte, uzun süredir görülen düşüş düzenini daha etkili bir şekilde bozabilecek tek madde gibi görünmektedir.

4-1,20 tabanından vazgeçilmesi: Bankanın bu uygulamanın oldukça pahalıya geldiğini düşünerek 1,20 taban uygulamasından vazgeçmesi en düşük görülen ihtimal olarak karşımıza çıkmaktadır.

SNB Açısından Bakınca;

Paritede baskı oluşturan başlıca etkenlerden biri de Bölge’nin toparlanma sürecindeki belirsizlik. Bekleyiş sürecinde endişelerin tırmanması Frank ve Yen talebini de artırıyor. ECB son açıklamasında mevcut teşvik kararlarının genişletilip genişletilmeyeceği kararları için 2015’i işaret etti. SNB ise bu süreçte kendi iç dinamikleri doğrultusunda bir karar vermek isteyecektir. Her ne kadar 1,20 savunulmak istense de bunun ECB’nin olası bir aksiyonu öncesi sürpriz bir yol seçilerek yapılması SNB’nin daha kötü senaryolar için kozunu azaltabilir.

EUR/CHF Paritesinde Durum Ne?

İsviçre Merkez Bankasının (SNB) güçlü kolu olan ihracatı koruma amacıyla 6 Eylül 2011’de tarihi bir adım attığını görmüştük. SNB için en önemli sıkıntı Frank’ın Euro karşısındaki güçlü tutumuydu. Bu nedenle de banka EUR/CHF paritesinde müdahale gerçekleştirerek 1,20’yi taban olarak belirlerken bu seviyenin ne olursa olsun korunacağını ifade etti.

Haftalık grafikte görüldüğü üzere, bankanın müdahale sonrasındaki 3 yıl boyunca korumacı duruşunu sürdürdüğünü söyleyebiliriz. Daha kısa vadeli bir görünüm ise aşağıdaki grafikte yer almaktadır;

1,20 tabanı hakkında merak edilen açıklamalar öncesinde piyasa işlemlerinin, bu kritik eşiği sorgulamakta olduğunu görmekteyiz. Piyasa SNB’nin bu seviyeyi hangi dozdaki açıklamalarla koruyacağını veya maliyetlerin artması nedeniyle korumayı bırakacağını merak ediyor. Müdahale sonrasında düşüş trendi 1,20 seviyesini işaret etmekle birlikte, Banka’nın savunma tarzı yeni alım fırsatları oluşturabilir. Olası bir sürpriz durumunda ise 1,20 bu kez karar aşaması olarak karşımıza çıkacaktır. Teknik değerlendirme yaptığımızda 1,2045 seviyesinin yukarı doğru geçilmesi durumunda, tepki alımlarının düşüş trendi güncel sınırı olan 1,2090 seviyesini hedeflemesi olasıdır. Kalıcı yükseliş beklentileri için ise bu seviye üzerinde günlük kapanışı görmek riski azaltıcı bir tercih olarak karşımıza çıkmaktadır.

SNB’nin Eli Referandumla Güçlendi, Sırada Ne Var?

30 Kasım hem İsviçre ekonomisi, hem de küresel piyasalar için oldukça kritik bir süreçti. Altın referandumunda “hayır” oyu çıktı ve SNB büyük bir rahatlama yaşadı. Çünkü referandumun kabulü durumunda Bankanın rezervlerinin en az %20’sini oluşturacak şekilde altın alımı yapması gerekecekti. Daha da kötüsü, bu altını bir daha elden çıkarılamayacaktı. Sonuç olarak da, bankanın gerekli durumlarda kullanabileceği araçların beşte biri pasif duruma geçecek ve getirisi olan kaynakların oranı (devlet tahvilleri gibi) ciddi ölçüde azalacaktı. Zaten SNB de bu tehlike sinyalini birkaç kez yetkilileri aracılığıyla vermiş ve özellikle EUR/CHF paritesindeki 1,20 tabanının korunamayabileceği gündeme gelmişti.

Yarın Bankanın olası kararları ile beklentilere değinirsek, referandum öncesine dönmek gerekmektedir. SNB Ekim ayı toplantısına kadar defalarca 1,20 seviyesinin ne olursa olsun korunacağını tekrarlarken, Ekim ayında agresif bir önlem olabilecek negatif faiz oranı ihtimali gündeme getirildi. Bankanın oluşturduğu bu beklentiyle birlikte Frank’ta değer kayıpları da gördük. Ancak mevcut düşüş trendi etkinliğini korumayı başardı. Yarın gerçekleşecek açıklamalarda özellikle dikkat edilecek konu alışageldik açıklamalar ve geleneksel olmayan açıklamaların sert bir ayrımına sahne olabilir. Söz konusu ihtimaller ve etkilerine göz atarsak;

1-Her zamanki tutumun oluşması: Paritede kısa vadeli yükselişler görülebilir. Ancak beklentiden çok ihtiyaçtan bahsedersek, 1,20 tabanının doğal yollarla korunması bundan daha fazla önleme bağlı

2-Negatif faiz uygulaması ipucu: Önceki denemede sürpriz etkisiyle 1,21’in üzerine çıkan bir etki gördük. Etkisinin 1. Maddeye göre daha fazla olacağı şüphesiz. Fakat bu gelişmeye yönelik fiyatlamalar, düşüş trendi dahilinde kalarak 1,20 gündeminin daha ileri tarihe ötelenmesine neden olabilir.

3-Negatif faiz oranı uygulaması: Bu karar oldukça büyük bir sürpriz olarak görülmekle birlikte, uzun süredir görülen düşüş düzenini daha etkili bir şekilde bozabilecek tek madde gibi görünmektedir.

4-1,20 tabanından vazgeçilmesi: Bankanın bu uygulamanın oldukça pahalıya geldiğini düşünerek 1,20 taban uygulamasından vazgeçmesi en düşük görülen ihtimal olarak karşımıza çıkmaktadır.

SNB Açısından Bakınca;

Paritede baskı oluşturan başlıca etkenlerden biri de Bölge’nin toparlanma sürecindeki belirsizlik. Bekleyiş sürecinde endişelerin tırmanması Frank ve Yen talebini de artırıyor. ECB son açıklamasında mevcut teşvik kararlarının genişletilip genişletilmeyeceği kararları için 2015’i işaret etti. SNB ise bu süreçte kendi iç dinamikleri doğrultusunda bir karar vermek isteyecektir. Her ne kadar 1,20 savunulmak istense de bunun ECB’nin olası bir aksiyonu öncesi sürpriz bir yol seçilerek yapılması SNB’nin daha kötü senaryolar için kozunu azaltabilir.