Mersis No : 0389070782000015")

Ekim ayının ilk günleri ve piyasaları

Küresel piyasalar, Ekim ayı ile birlikte yılın son çeyreğinde hızlı bir başlangıç yapabilir. Özellikle ayın ilk işlem günlerinde yatırımcıları yoğun bir gündemin beklediğini ifade edebiliriz. ABD Merkez Bankası’nın (FED) para politikası tarafında atacağı adımlara ilişkin beklentiler, Dolar’da son yılların en uzun rallisinin izlenmesini sağlarken bu paralelde global finansal enstrümanlarda önemli fiyat değişimleri gerçekleştiğine şahit olduk. Diğer yandan Euro Bölgesi ekonomisi yeniden durgunluk içerisine girmemenin mücadelesini veriyor. Türkiye’yi de yakından ilgilendiren bu başlıkların yanında iç piyasaları kredi notu telaşı sarmış durumda. Enflasyon verilerinin ise neye işaret edeceği merakla bekleniyor. Kısacası haftanın son iki iş günü içerisinde sermaye piyasaları gerek küresel, gerekse yurtiçi faktörler ile kritik zamanların beklediğini söyleyebiliriz.

“Perşembe günü gündem Draghi”

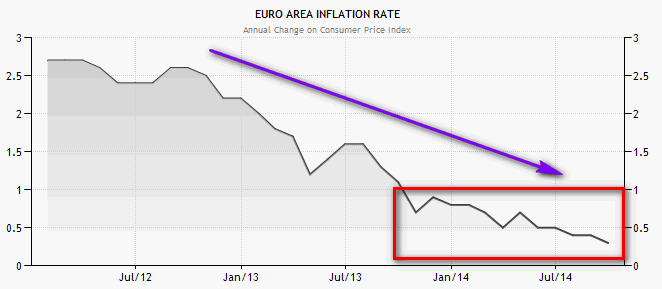

Euro Bölgesi ekonomisinden gelen makro göstergeler, son aylar içerisinde nispeten daha karamsar bir tablo çizmeye başladı. Geride kalan yıl resesyondan çıkmayı başaran Birlik, 2014’te ise düşük enflasyon ve deflasyon riski ile karşı karşıya. Ekonomik aktivitelerin oldukça zayıf seviyelerde olduğuna yönelik ipuçları veren makro-ekonomik veriler, Avrupa Merkez Bankası (ECB) tarafından da okunuyor ve bu paralelde Banka’nın Başkanı Mario Draghi ile ekibi, kıta tarihine geçecek adımlar atıyor.

Eylül ayında yıllık enflasyon oranının %0.3’e gerilediğini gösteren öncü rakam, ilgili verinin %1’in altında neredeyse bir yılını doldurmaya yakın olduğuna işaret etti. ECB Başkanı Draghi, uzun süreli düşük enflasyonun, deflasyona yol açabileceğini ifade etse de, Euro Bölgesinde bir deflasyon riski görmediği yönündeki söylemini koruyor.

Haziran ile Eylül aylarında para politikasında önemli ve tarihe geçecek adımlar atan ECB, politika faiz oranını %0.05 seviyesine kadar çekerken, negatif mevduat faiz oranı uygulamasını seçen ilk önemli merkez bankası unvanını almıştı. Bunun yanında TLTRO (Hedefli Uzun Vadeli Refinansman Operasyonu) ile Euro Bölgesi bankalarını fonlama kararını vermiş, Eylül ayı toplantısında da varlığa dayalı menkul kıymet (VDMK) alımlarına başlayacağını duyurmuştu. Bölge ekonomisindeki zayıf görünümü para politikasını bu şekilde genişleterek desteklemeyi amaçlayan ECB’nin 2 Ekim’deki toplantısı ise yine merakla bekleniyor.

ECB’nin Perşembe günü yeni bir adım atma olasılığı piyasalar tarafından düşük görülüyor. Zaten Draghi, özellikle faiz oranı tarafında yapılacak değişikliklerin sonuna geldiklerini çeşitli platformlarda yaptığı konuşmalarda ifade etti. Ancak, ECB’nin faiz beyanatı sonrasında TR saati ile 15:30’da başlayacak Banka’nın basın konferansında Draghi’nin kuracağı cümleler, öncelikle Euro’daki seyrin yönü için büyük bir önem taşıyor. Brüksel’deki Avrupa Parlamentosu sunumu ve Litvanya’da katıldığı panelde Başkan Draghi, ECB’nin gerektiğinde para politikasını genişletmek için hazır olduğunu söylemişti. Bu cümleyi yinelemesi yine büyük bir olasılık diyebiliriz. Diğer taraftan piyasalardaki beklentilere göz attığımızda, bir kesim Draghi’nin Euro Bölgesi’ndeki zayıf görünümün devam etmesi halinde ECB’nin hangi yapıda para politikası araçları kullanacağını tanımlayacağını düşünürken, diğer kesim de Başkan’ın VDMK alımları çerçevesinde hangi varlıkların değerlendirileceği ve alımların büyüklüğünün ne kadar olacağını açıklamasını bekliyor. VDMK alımlarının büyüklüğü özellikle merak edilen başlıklar arasında sayılabilir. Aslında nasıl olursa olsun, piyasalar, Perşembe günü tüm dünyanın gözü üzerinde olacak Mario Draghi’den, bazı açıklamalar ve tanımlamalar bekliyor olacak.

“Tarım Dışı istihdam ve FED”

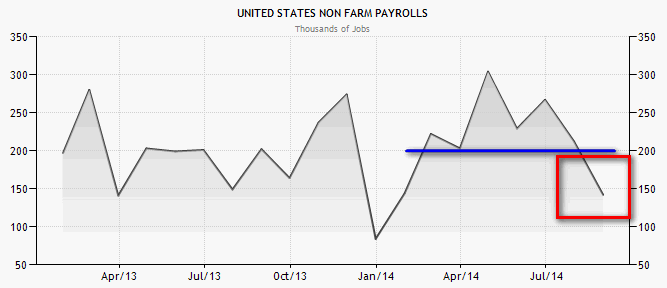

Perşembe günü izlenecek ECB açıklamalarından sonra, küresel piyasalarda dikkatler ABD’den gelecek istihdam raporuna odaklanacak. Her ayın ilk haftası yayımlanan ve özellikle Dolar’da sert fiyat değişimlerine neden olabilen Tarım Dışı İstihdam değişimi (TDI) verisi, FED’in atacağı adımlara ilişkin ipuçları verdiği düşünüldüğü için piyasaların beklentilerini ve bu paralelde fiyatlamalarını da şekillendirmesine öncülük ediyor.

29 Ekim’de tamamlanacak Federal Açık Piyasa Komitesi (FOMC) toplantısı öncesinde, FED’in faiz artırımına ne kadar yakın olduğu ve faizi nasıl bir tempoda yukarı çekeceği sorularının kısmen cevabı aranacak. İstihdam sektöründe tam iyileşme sinyalleri alınmadan FED’in faizi artırmaya çok istekli olmayacağı, bugüne kadar yapılan açıklamalardan anlaşılıyor. Özellikle TDI verisi işsizlikle ilgili değerli bilgiler verirken, FED’in olası hamlelerine ilişkin yol haritası adına da sinyaller sunabiliyor.

ABD ekonomisi, Şubat ile başlayan 4 aylık periyot içerisinde 200 bin seviyesinin üzerinde istihdam yaratma serisini, Ağustos’taki sürpriz data ile sona erdirmişti. Perakende sektöründeki olumsuz görünümün büyük etkisi ile ekonominin tarım sektörü dışında 142 bin Amerikalıya ilgili ay boyunca iş sağlayabildiğini TDI verisi, 226 bin olan beklentinin oldukça altında gerçekleşmişti. Ancak Eylül ayında yayımlanan bu rakam sonrasında Dolar’daki fiyat değişimlerini incelersek, piyasalarda FED’in faiz artırımını öteleyeceği yönünde bir beklentinin fiyatlanmadığını görüyoruz. Bunun sebepleri arasında ise, sadece tek bir data ile FED’in karar değiştirmeyeceği yönündeki düşünce ve tarım dışı istihdam göstergesindeki olası bir geçici etki ihtimalinin yer aldığını ifade edebiliriz.

Eylül ayına ilişkin 3 Ekim tarihinde TR saati ile 15:30’da yayımlanacak tarım dışı istihdam değişimi verisi ile piyasalar, istihdamda geride kalan ay açıklanan olumsuz verinin ne anlama geldiğini görmek isteyecekler. Eğer yine, bu kez 216 bin olan beklentinin ve 200 bin seviyesinin altında bir rakam okunursa, istihdam artışında daha uzun süreli bir sorun olabileceği beklentileri, FED’in faiz artırışını geciktireceği yönünde yorumlanabilir. Bu durumda Dolar’da sert kayıplar izleyebiliriz. Diğer yandan, 2016 bin olan tahminlerden daha güçlü gelecek bir veri ise, ABD’nin para biriminde son 11 haftadır devam eden yükselişin, FED’e yönelik beklentiler ile ivme kazanmasını sağlayabilir.

“Fitch, bayram sürprizi yapar mı?”

3 Ekim Cuma günü ABD için yayımlanacak kritik istihdam raporu ile birlikte iç piyasalarda kredi derecelendirme kuruluşu Fitch’in Türkiye değerlendirmesi ve enflasyon oranı verileri gündemin üst sıralarında yer alacak. Fitch’in her ne kadar bir not değişikliğine gitmesi beklenmese de, görünüme ilişkin değerlendirmeler önem taşıyor. Bunun yanında TCMB’nin faiz oranı konusundaki tutumu üzerinde etkili olabilecek “Enflasyon Oranı”, Kurban Bayramı arifesinde yatırımcıların merceği altında yer alacak. Aynı gün içeride piyasalar yarım gün çalışacakken, uluslararası piyasalarda ise Türk Lirası’nda sert değişiklikler gerçekleşebilir.

Türkiye’deki finansal araçlarda yatırım yapmış olan veya yapmayı düşünenlerin dikkatle izleyeceği Cuma günkü Fitch değerlendirmesi, yurtiçi varlık fiyatları için büyük bir önem taşıyor. Son olarak 4 Nisan’da açıklamalar yapan kuruluş, Türkiye’nin notunu “BBB-“ seviyesinde duyururken, görünümü ise “durağan” olarak belirlemişti. Nisan ayından bu yana yaşanan gelişmeleri kabaca gözden geçirdiğimizde not indirimine neden olması beklenen bir faktör olmadığını ifade edebiliriz. Genel piyasa tahminleri de yatırım yapılabilir seviyedeki derecenin düşürülmeyeceği yönünde. Ancak Fitch sürpriz bir kararla not indirimine giderse, Türk Lirasında sert değer kayıpları izlenebilir ve bayram tatili nedeni ile 8 Ekim Çarşamba günü işleme açılacak BIST endeksinde satışlar süratli bir şekilde gerçekleşebilir. Diğer yandan, 4 Nisan’da “durağan” olarak açıklanan not görünümünün ise “negatif” şeklinde güncellenmesi, olası senaryolar arasında değerlendirilebilir. Gerek Ortadoğu, gerekse Ukrayna’daki jeopolitik gerilimin olumsuz etkilerinin yanında, FED’in faiz artımının gelişmekte olan ülkelerden sermaye çıkışlarını hızlandırma ihtimali ve yüksek seyreden enflasyon oranı ile yavaşlayan büyüme, görünümün negatif alana çekilmesine neden olabilir. Bu olasılığın gerçekleşmesi sürpriz olarak algılanmayabilecek olsa da, yine de yerli varlık fiyatlarında olumsuz bir etki yaratabilir. Tabi ki kredi derecelendirme kuruluşunun son ekonomik ve politik görünüme ilişkin yapacağı açıklamalar da, not duyurusunun yanında dikkatle incelenecek.

Avrupa borsalarının kapanışından (TSİ 19:00) sonra gelmesi beklenen Fitch’in değerlendirmelerinin yanında önem arz eden konulardan biri de, TÜİK’in Cuma sabahı yayımlayacağı enflasyon verileri.

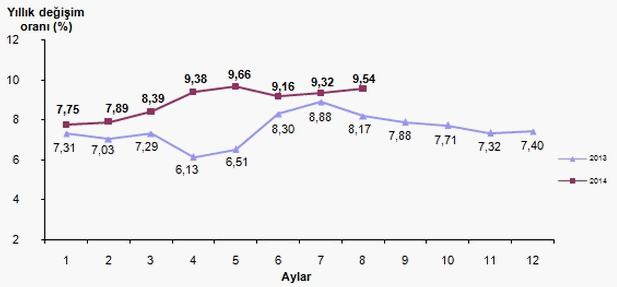

2014 yılı içerisinde yıllık bazdaki enflasyonu incelediğimizde, orandaki değişimlerin çok olumlu bir görünüm içerisinde olmadığını ifade edebiliriz. TCMB’nin önceki aylardaki tahminlerine göre Haziran ayında enflasyonun tavana ulaşıp sonrasında ise düşüşe geçmesi gerekiyordu. Ancak enflasyon oranı son iki aydır yükseliş kaydederken, öngörülenin de üzerinde kalmaya devam ediyor. Gıda fiyatlarında devam eden yüksek seyir ise TCMB’nin de söz ettiği gibi, enflasyon görünümünün iyileşmesinin şimdilik önüne geçiyor gibi görünüyor. Son rakamlardaki tablonun pek iç açıcı olmaması, Merkez Bankası’nın faiz indirimlerini ara vermesi veya sonlandırmasına neden oldu. Para Politikası Kurulu (PPK) Eylül ayı toplantısında faiz oranlarında bir değişiklik yapmadı ve enflasyonda iyileşme görülene kadar para politikasında sıkı duruşun devam edeceğini yineledi. Cuma günü yayımlanması beklenen veriler, TCMB’nin faiz politikası tarafındaki yol haritası adına belirleyici olabileceği için yurtiçi piyasalarda önem derecesi yüksek bir makro-ekonomik gösterge olarak dikkatle izlenecek.

Perşembe günü başlayacak olan piyasaların maratonu, Cuma günü öğleden sonra tatil olmasına rağmen içeride de yakından izlenecek. Avrupa’dan, ABD ve Türkiye’ye kadar söz ettiğimiz kritik rakam ve açıklamalar, yılın son çeyreği yeni başlamışken varlık fiyatlarının rotasını belirleyebilir.

“Perşembe günü gündem Draghi”

Euro Bölgesi ekonomisinden gelen makro göstergeler, son aylar içerisinde nispeten daha karamsar bir tablo çizmeye başladı. Geride kalan yıl resesyondan çıkmayı başaran Birlik, 2014’te ise düşük enflasyon ve deflasyon riski ile karşı karşıya. Ekonomik aktivitelerin oldukça zayıf seviyelerde olduğuna yönelik ipuçları veren makro-ekonomik veriler, Avrupa Merkez Bankası (ECB) tarafından da okunuyor ve bu paralelde Banka’nın Başkanı Mario Draghi ile ekibi, kıta tarihine geçecek adımlar atıyor.

Eylül ayında yıllık enflasyon oranının %0.3’e gerilediğini gösteren öncü rakam, ilgili verinin %1’in altında neredeyse bir yılını doldurmaya yakın olduğuna işaret etti. ECB Başkanı Draghi, uzun süreli düşük enflasyonun, deflasyona yol açabileceğini ifade etse de, Euro Bölgesinde bir deflasyon riski görmediği yönündeki söylemini koruyor.

Haziran ile Eylül aylarında para politikasında önemli ve tarihe geçecek adımlar atan ECB, politika faiz oranını %0.05 seviyesine kadar çekerken, negatif mevduat faiz oranı uygulamasını seçen ilk önemli merkez bankası unvanını almıştı. Bunun yanında TLTRO (Hedefli Uzun Vadeli Refinansman Operasyonu) ile Euro Bölgesi bankalarını fonlama kararını vermiş, Eylül ayı toplantısında da varlığa dayalı menkul kıymet (VDMK) alımlarına başlayacağını duyurmuştu. Bölge ekonomisindeki zayıf görünümü para politikasını bu şekilde genişleterek desteklemeyi amaçlayan ECB’nin 2 Ekim’deki toplantısı ise yine merakla bekleniyor.

ECB’nin Perşembe günü yeni bir adım atma olasılığı piyasalar tarafından düşük görülüyor. Zaten Draghi, özellikle faiz oranı tarafında yapılacak değişikliklerin sonuna geldiklerini çeşitli platformlarda yaptığı konuşmalarda ifade etti. Ancak, ECB’nin faiz beyanatı sonrasında TR saati ile 15:30’da başlayacak Banka’nın basın konferansında Draghi’nin kuracağı cümleler, öncelikle Euro’daki seyrin yönü için büyük bir önem taşıyor. Brüksel’deki Avrupa Parlamentosu sunumu ve Litvanya’da katıldığı panelde Başkan Draghi, ECB’nin gerektiğinde para politikasını genişletmek için hazır olduğunu söylemişti. Bu cümleyi yinelemesi yine büyük bir olasılık diyebiliriz. Diğer taraftan piyasalardaki beklentilere göz attığımızda, bir kesim Draghi’nin Euro Bölgesi’ndeki zayıf görünümün devam etmesi halinde ECB’nin hangi yapıda para politikası araçları kullanacağını tanımlayacağını düşünürken, diğer kesim de Başkan’ın VDMK alımları çerçevesinde hangi varlıkların değerlendirileceği ve alımların büyüklüğünün ne kadar olacağını açıklamasını bekliyor. VDMK alımlarının büyüklüğü özellikle merak edilen başlıklar arasında sayılabilir. Aslında nasıl olursa olsun, piyasalar, Perşembe günü tüm dünyanın gözü üzerinde olacak Mario Draghi’den, bazı açıklamalar ve tanımlamalar bekliyor olacak.

“Tarım Dışı istihdam ve FED”

Perşembe günü izlenecek ECB açıklamalarından sonra, küresel piyasalarda dikkatler ABD’den gelecek istihdam raporuna odaklanacak. Her ayın ilk haftası yayımlanan ve özellikle Dolar’da sert fiyat değişimlerine neden olabilen Tarım Dışı İstihdam değişimi (TDI) verisi, FED’in atacağı adımlara ilişkin ipuçları verdiği düşünüldüğü için piyasaların beklentilerini ve bu paralelde fiyatlamalarını da şekillendirmesine öncülük ediyor.

29 Ekim’de tamamlanacak Federal Açık Piyasa Komitesi (FOMC) toplantısı öncesinde, FED’in faiz artırımına ne kadar yakın olduğu ve faizi nasıl bir tempoda yukarı çekeceği sorularının kısmen cevabı aranacak. İstihdam sektöründe tam iyileşme sinyalleri alınmadan FED’in faizi artırmaya çok istekli olmayacağı, bugüne kadar yapılan açıklamalardan anlaşılıyor. Özellikle TDI verisi işsizlikle ilgili değerli bilgiler verirken, FED’in olası hamlelerine ilişkin yol haritası adına da sinyaller sunabiliyor.

ABD ekonomisi, Şubat ile başlayan 4 aylık periyot içerisinde 200 bin seviyesinin üzerinde istihdam yaratma serisini, Ağustos’taki sürpriz data ile sona erdirmişti. Perakende sektöründeki olumsuz görünümün büyük etkisi ile ekonominin tarım sektörü dışında 142 bin Amerikalıya ilgili ay boyunca iş sağlayabildiğini TDI verisi, 226 bin olan beklentinin oldukça altında gerçekleşmişti. Ancak Eylül ayında yayımlanan bu rakam sonrasında Dolar’daki fiyat değişimlerini incelersek, piyasalarda FED’in faiz artırımını öteleyeceği yönünde bir beklentinin fiyatlanmadığını görüyoruz. Bunun sebepleri arasında ise, sadece tek bir data ile FED’in karar değiştirmeyeceği yönündeki düşünce ve tarım dışı istihdam göstergesindeki olası bir geçici etki ihtimalinin yer aldığını ifade edebiliriz.

Eylül ayına ilişkin 3 Ekim tarihinde TR saati ile 15:30’da yayımlanacak tarım dışı istihdam değişimi verisi ile piyasalar, istihdamda geride kalan ay açıklanan olumsuz verinin ne anlama geldiğini görmek isteyecekler. Eğer yine, bu kez 216 bin olan beklentinin ve 200 bin seviyesinin altında bir rakam okunursa, istihdam artışında daha uzun süreli bir sorun olabileceği beklentileri, FED’in faiz artırışını geciktireceği yönünde yorumlanabilir. Bu durumda Dolar’da sert kayıplar izleyebiliriz. Diğer yandan, 2016 bin olan tahminlerden daha güçlü gelecek bir veri ise, ABD’nin para biriminde son 11 haftadır devam eden yükselişin, FED’e yönelik beklentiler ile ivme kazanmasını sağlayabilir.

“Fitch, bayram sürprizi yapar mı?”

3 Ekim Cuma günü ABD için yayımlanacak kritik istihdam raporu ile birlikte iç piyasalarda kredi derecelendirme kuruluşu Fitch’in Türkiye değerlendirmesi ve enflasyon oranı verileri gündemin üst sıralarında yer alacak. Fitch’in her ne kadar bir not değişikliğine gitmesi beklenmese de, görünüme ilişkin değerlendirmeler önem taşıyor. Bunun yanında TCMB’nin faiz oranı konusundaki tutumu üzerinde etkili olabilecek “Enflasyon Oranı”, Kurban Bayramı arifesinde yatırımcıların merceği altında yer alacak. Aynı gün içeride piyasalar yarım gün çalışacakken, uluslararası piyasalarda ise Türk Lirası’nda sert değişiklikler gerçekleşebilir.

Türkiye’deki finansal araçlarda yatırım yapmış olan veya yapmayı düşünenlerin dikkatle izleyeceği Cuma günkü Fitch değerlendirmesi, yurtiçi varlık fiyatları için büyük bir önem taşıyor. Son olarak 4 Nisan’da açıklamalar yapan kuruluş, Türkiye’nin notunu “BBB-“ seviyesinde duyururken, görünümü ise “durağan” olarak belirlemişti. Nisan ayından bu yana yaşanan gelişmeleri kabaca gözden geçirdiğimizde not indirimine neden olması beklenen bir faktör olmadığını ifade edebiliriz. Genel piyasa tahminleri de yatırım yapılabilir seviyedeki derecenin düşürülmeyeceği yönünde. Ancak Fitch sürpriz bir kararla not indirimine giderse, Türk Lirasında sert değer kayıpları izlenebilir ve bayram tatili nedeni ile 8 Ekim Çarşamba günü işleme açılacak BIST endeksinde satışlar süratli bir şekilde gerçekleşebilir. Diğer yandan, 4 Nisan’da “durağan” olarak açıklanan not görünümünün ise “negatif” şeklinde güncellenmesi, olası senaryolar arasında değerlendirilebilir. Gerek Ortadoğu, gerekse Ukrayna’daki jeopolitik gerilimin olumsuz etkilerinin yanında, FED’in faiz artımının gelişmekte olan ülkelerden sermaye çıkışlarını hızlandırma ihtimali ve yüksek seyreden enflasyon oranı ile yavaşlayan büyüme, görünümün negatif alana çekilmesine neden olabilir. Bu olasılığın gerçekleşmesi sürpriz olarak algılanmayabilecek olsa da, yine de yerli varlık fiyatlarında olumsuz bir etki yaratabilir. Tabi ki kredi derecelendirme kuruluşunun son ekonomik ve politik görünüme ilişkin yapacağı açıklamalar da, not duyurusunun yanında dikkatle incelenecek.

Avrupa borsalarının kapanışından (TSİ 19:00) sonra gelmesi beklenen Fitch’in değerlendirmelerinin yanında önem arz eden konulardan biri de, TÜİK’in Cuma sabahı yayımlayacağı enflasyon verileri.

2014 yılı içerisinde yıllık bazdaki enflasyonu incelediğimizde, orandaki değişimlerin çok olumlu bir görünüm içerisinde olmadığını ifade edebiliriz. TCMB’nin önceki aylardaki tahminlerine göre Haziran ayında enflasyonun tavana ulaşıp sonrasında ise düşüşe geçmesi gerekiyordu. Ancak enflasyon oranı son iki aydır yükseliş kaydederken, öngörülenin de üzerinde kalmaya devam ediyor. Gıda fiyatlarında devam eden yüksek seyir ise TCMB’nin de söz ettiği gibi, enflasyon görünümünün iyileşmesinin şimdilik önüne geçiyor gibi görünüyor. Son rakamlardaki tablonun pek iç açıcı olmaması, Merkez Bankası’nın faiz indirimlerini ara vermesi veya sonlandırmasına neden oldu. Para Politikası Kurulu (PPK) Eylül ayı toplantısında faiz oranlarında bir değişiklik yapmadı ve enflasyonda iyileşme görülene kadar para politikasında sıkı duruşun devam edeceğini yineledi. Cuma günü yayımlanması beklenen veriler, TCMB’nin faiz politikası tarafındaki yol haritası adına belirleyici olabileceği için yurtiçi piyasalarda önem derecesi yüksek bir makro-ekonomik gösterge olarak dikkatle izlenecek.

Perşembe günü başlayacak olan piyasaların maratonu, Cuma günü öğleden sonra tatil olmasına rağmen içeride de yakından izlenecek. Avrupa’dan, ABD ve Türkiye’ye kadar söz ettiğimiz kritik rakam ve açıklamalar, yılın son çeyreği yeni başlamışken varlık fiyatlarının rotasını belirleyebilir.