Mersis No : 0389070782000015")

ECB ne yapacak? – Artırma ve Uzatma?

Avrupa Merkez Bankası’nın (ECB) kritik Mart ayı toplantısı nihayet bu hafta gerçekleştirilecek. ECB Başkanı Mario Draghi’nin para politikasını yeniden gözden geçireceklerini belirttiği bu toplantının önemi, Banka’nın kapsamlı bir yeni genişleme adımı atması beklendiği için bir kat daha artıyor. Yani kısacası, zaten oldukça genişlemeci olan ECB’nin para politikasının, bu hafta yetkililer tarafından daha da gevşetilmesi bekleniyor. Kuşkusuz bunun da varlık fiyatları üzerinde etkileri olacaktır.

ECB faiz beyanatını 10 Mart Perşembe günü Türkiye Saati ile 14:45’de yapacak. Ardından Başkan Draghi’nin basın konferansı 15:30’da başlayacak.

ECB’nin mevcut politika faiz oranı %0.05 ile rekor düşük seviyede, mevduat faizi ise %-0.30 ile negatif alanda. Düşük faizlerin yanında, Banka ayrıca Mart 2014’den (Ocak 2015’de açıklandı) bu yana aylık 60 milyar Euro tutarında tahvil alımları gerçekleştirerek, Euro Bölgesi’nde likiditenin artmasını sağlamaya çalışıyor. Peki neden?

“Düşük ekonomik aktivite ve deflasyon”

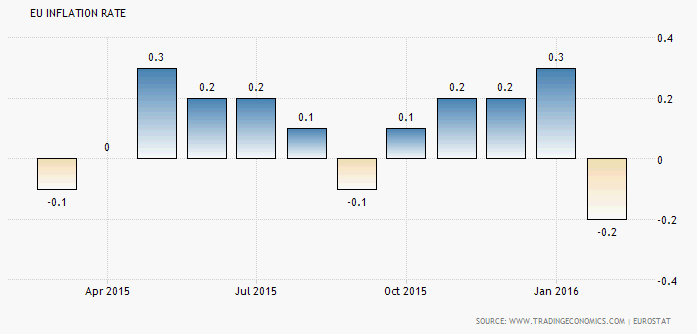

Euro Bölgesi’nde tüketici fiyat endeksi (CPI) uzun zamandır ECB’nin %2 hedefinin oldukça altında. Düşük petrol fiyatları enflasyonun zayıf kalmasındaki faktörlerden biri olsa da, asıl sorun parasal birliğin genelinde ekonomik aktivitenin zayıf olması. Talebin cansız kalmaya devam etmesi, Avrupa ülkelerinde toparlanmanın kırılgan ve düşük tempolu seyrini sürdürmesine neden oluyor. Bu paralelde, belli belirsiz olan talep ile enflasyon oranı da çok düşük seviyelerde gerçekleşiyor.

Öncü rakamlara göre Şubat ayında Euro Bölgesi’nde CPI, %-0.2 ile 4 ay aradan sonra yeniden “eksi” tarafta açıklandı. Politika yapıcılar ekonomik aktivitenin artması için likidite koşullarını gevşeterek büyümeyi hızlandırma, işsizliği düşürme ve toplam talebi canlandırma amacındalar. Fakat ECB’nin mevcut genişlemeci para politikası şimdilik bunu sağlayabilmiş görünmüyor. Bu paralelde Draghi ve ekibi ilacın dozunu artırmayı düşünüyor. Başkan 2016 yılı içerisinde farklı panellerde gerçekleştirdiği konuşmalarda, Euro Bölgesi’nde fiyat istikrarını sağlamak için “ne gerekiyorsa” yapacaklarının altını çizmişti. Ayrıca Draghi, 10 Mart’taki toplantıyı işaret ederek, mevcut programın yeniden değerlendirilmesi gerektiğini belirtti.

Bu gelişmeler ışığında piyasalar, ECB’nin mevduat faizini 10 baz puan indirerek, parasal genişlemeyi de artırmasını bekliyor. Ağırlıklı olarak mevduat faizinin %-0.40’a getirileceği düşüncesi öne çıkarken, daha fazla indirim yapılacağını öngörenler de var. 60 milyar Euro tutarındaki varlık alımlarının ise 10 ile 20 milyar Euro aralığında artırılacağı beklentisi ağırlık kazanmış durumda. 10 milyar Euro artırıp, tahvil alım programının süresinin uzatılacağını düşünenler de var, sadece 20 milyar Euro artırım yapılacağını tahmin edenler de… Ayrıca bu iki tutar arasında 15 milyarlık varlık alım artırımı ile programın 75 milyar Euro’ya çıkarılacağı yönünde öngörüler de mevcut. Son karara göre ECB tahvil alımlarını Mart 2017’ye kadar sürdürmeyi planlıyor. Ancak söz ettiğimiz gibi, bu toplantı ile programın süresi uzatılabilir.

“Artırma ve Uzatma”

Son haftalarda ECB’den konu açıldığında uluslararası piyasa katılımcıların kullandığı ve sık rastladığı birkaç kelime var; “expand or/and extend” – “genişleme ve/veya uzatma”…

Draghi ve ekibinin, yılın ikinci toplantısında tahvil alım programı için nasıl bir karar alacağı merakla bekleniyor. 60 milyar Euro tutarındaki aylık varlık alımlarının süresinin uzatılması, teknik olarak toplam programın büyüklüğünü de artırıyor. Ancak enflasyon oranı negatif tarafa yeniden gerilemişken piyasalar daha hızlı etki edecek bir ilacın uygun olacağını düşünüyorlar. Yani daha yakın bir tarihte ECB’nin 60 milyarlık reçeteyi genişletmesi, alımların hızını artırması çok daha etkili bir çözüm olabilir. Bu durum bazı riskler içeriyor olabilir ve Euro yatırımcıları tarafından çok yakından takip edilmeli.

“Yeni bir hayal kırıklığının faturası daha ağır olabilir”

2015’in son ECB toplantısı öncesinde, piyasalar, içerisinde bulunduğumuz duruma benzer bir şekilde yine Draghi’den güçlü bir parasal genişleme adımı bekliyorlardı. ECB bazı adımlar da arttı (mevduat faizi 10 baz indirilerek %-0.30’a getirildi, parasal genişlemenin süresi Eylül 2016’dan, Mart 2017’ye uzatıldı). Ancak Banka’nın bu hamlesi ve Draghi’nin açıklamaları piyasalar tarafında yeterli görülmedi. Özellikle varlık alımlarının sadece süresinin uzatılmış olması hayal kırıklığı yarattı. Yayımlanan kararlarında ardından Euro, Dolar karşısına tarihinin en hızlı değer kazanımlarından birini kaydetti ve bu, enflasyonu yükseltmeye çalışan ECB için iyi bir haber değildi.

Şimdi, benzer koşullar altında piyasaların korkularından birinin, yeni bir “Aralık” vakası yaşamak olduğunu söyleyebiliriz. Draghi güçlü bir genişleme programı ile mikrofonun arkasına geçmemiş olursa, bu kez sonuçları daha ağır olabilecek bir süreç yaşanabilir. Birçok piyasa takipçisi ise Drahgi’nin son olaylardan ders çıkardığını ve bu gibi bir riske girmek istemeyeceğini düşünüyor. Dolayısı ile Başkan’dan bu kez bir “bazuka” gelmesi bekleniyor. Aksi halde Euro Bölgesi’ni gelecek dönemlerde bir deflasyon dönemi bekliyor olabilir.

ECB faiz beyanatını 10 Mart Perşembe günü Türkiye Saati ile 14:45’de yapacak. Ardından Başkan Draghi’nin basın konferansı 15:30’da başlayacak.

ECB’nin mevcut politika faiz oranı %0.05 ile rekor düşük seviyede, mevduat faizi ise %-0.30 ile negatif alanda. Düşük faizlerin yanında, Banka ayrıca Mart 2014’den (Ocak 2015’de açıklandı) bu yana aylık 60 milyar Euro tutarında tahvil alımları gerçekleştirerek, Euro Bölgesi’nde likiditenin artmasını sağlamaya çalışıyor. Peki neden?

“Düşük ekonomik aktivite ve deflasyon”

Euro Bölgesi’nde tüketici fiyat endeksi (CPI) uzun zamandır ECB’nin %2 hedefinin oldukça altında. Düşük petrol fiyatları enflasyonun zayıf kalmasındaki faktörlerden biri olsa da, asıl sorun parasal birliğin genelinde ekonomik aktivitenin zayıf olması. Talebin cansız kalmaya devam etmesi, Avrupa ülkelerinde toparlanmanın kırılgan ve düşük tempolu seyrini sürdürmesine neden oluyor. Bu paralelde, belli belirsiz olan talep ile enflasyon oranı da çok düşük seviyelerde gerçekleşiyor.

Öncü rakamlara göre Şubat ayında Euro Bölgesi’nde CPI, %-0.2 ile 4 ay aradan sonra yeniden “eksi” tarafta açıklandı. Politika yapıcılar ekonomik aktivitenin artması için likidite koşullarını gevşeterek büyümeyi hızlandırma, işsizliği düşürme ve toplam talebi canlandırma amacındalar. Fakat ECB’nin mevcut genişlemeci para politikası şimdilik bunu sağlayabilmiş görünmüyor. Bu paralelde Draghi ve ekibi ilacın dozunu artırmayı düşünüyor. Başkan 2016 yılı içerisinde farklı panellerde gerçekleştirdiği konuşmalarda, Euro Bölgesi’nde fiyat istikrarını sağlamak için “ne gerekiyorsa” yapacaklarının altını çizmişti. Ayrıca Draghi, 10 Mart’taki toplantıyı işaret ederek, mevcut programın yeniden değerlendirilmesi gerektiğini belirtti.

Bu gelişmeler ışığında piyasalar, ECB’nin mevduat faizini 10 baz puan indirerek, parasal genişlemeyi de artırmasını bekliyor. Ağırlıklı olarak mevduat faizinin %-0.40’a getirileceği düşüncesi öne çıkarken, daha fazla indirim yapılacağını öngörenler de var. 60 milyar Euro tutarındaki varlık alımlarının ise 10 ile 20 milyar Euro aralığında artırılacağı beklentisi ağırlık kazanmış durumda. 10 milyar Euro artırıp, tahvil alım programının süresinin uzatılacağını düşünenler de var, sadece 20 milyar Euro artırım yapılacağını tahmin edenler de… Ayrıca bu iki tutar arasında 15 milyarlık varlık alım artırımı ile programın 75 milyar Euro’ya çıkarılacağı yönünde öngörüler de mevcut. Son karara göre ECB tahvil alımlarını Mart 2017’ye kadar sürdürmeyi planlıyor. Ancak söz ettiğimiz gibi, bu toplantı ile programın süresi uzatılabilir.

“Artırma ve Uzatma”

Son haftalarda ECB’den konu açıldığında uluslararası piyasa katılımcıların kullandığı ve sık rastladığı birkaç kelime var; “expand or/and extend” – “genişleme ve/veya uzatma”…

Draghi ve ekibinin, yılın ikinci toplantısında tahvil alım programı için nasıl bir karar alacağı merakla bekleniyor. 60 milyar Euro tutarındaki aylık varlık alımlarının süresinin uzatılması, teknik olarak toplam programın büyüklüğünü de artırıyor. Ancak enflasyon oranı negatif tarafa yeniden gerilemişken piyasalar daha hızlı etki edecek bir ilacın uygun olacağını düşünüyorlar. Yani daha yakın bir tarihte ECB’nin 60 milyarlık reçeteyi genişletmesi, alımların hızını artırması çok daha etkili bir çözüm olabilir. Bu durum bazı riskler içeriyor olabilir ve Euro yatırımcıları tarafından çok yakından takip edilmeli.

“Yeni bir hayal kırıklığının faturası daha ağır olabilir”

2015’in son ECB toplantısı öncesinde, piyasalar, içerisinde bulunduğumuz duruma benzer bir şekilde yine Draghi’den güçlü bir parasal genişleme adımı bekliyorlardı. ECB bazı adımlar da arttı (mevduat faizi 10 baz indirilerek %-0.30’a getirildi, parasal genişlemenin süresi Eylül 2016’dan, Mart 2017’ye uzatıldı). Ancak Banka’nın bu hamlesi ve Draghi’nin açıklamaları piyasalar tarafında yeterli görülmedi. Özellikle varlık alımlarının sadece süresinin uzatılmış olması hayal kırıklığı yarattı. Yayımlanan kararlarında ardından Euro, Dolar karşısına tarihinin en hızlı değer kazanımlarından birini kaydetti ve bu, enflasyonu yükseltmeye çalışan ECB için iyi bir haber değildi.

Şimdi, benzer koşullar altında piyasaların korkularından birinin, yeni bir “Aralık” vakası yaşamak olduğunu söyleyebiliriz. Draghi güçlü bir genişleme programı ile mikrofonun arkasına geçmemiş olursa, bu kez sonuçları daha ağır olabilecek bir süreç yaşanabilir. Birçok piyasa takipçisi ise Drahgi’nin son olaylardan ders çıkardığını ve bu gibi bir riske girmek istemeyeceğini düşünüyor. Dolayısı ile Başkan’dan bu kez bir “bazuka” gelmesi bekleniyor. Aksi halde Euro Bölgesi’ni gelecek dönemlerde bir deflasyon dönemi bekliyor olabilir.