Mersis No : 0389070782000015")

ECB Bilançosunu Genişletiyor

Avrupa Merkez Banaksı (ECB), Euro Bölgesi ekonomisindeki pek parlak olmayan konjonktür sonrasında 2014 yılı içerisinde para politikası tarafında tarihi adımlar attı. Durgunluktan çıktıktan sonra toparlanma sürecinin oldukça yavaş ilerlemesi ve ekonomik aktivitelerin zayıf kalmayı sürdürmesi, parasal birliğin en belirgin sorunları olarak öne çıkarken, çok düşük enflasyon seviyesi ve yüksek işsizlik oranı, ECB’yi geleneksel olmayan para politikaları uygulayamaya iten başlıca faktörler olarak dikkat çekti. Peki bundan sonraki süreç içerisinde kıtanın ortak para birimi Euro ve diğer finansal araçlar, Draghi ve ekibinin izleyeceği yol haritasından nasıl etkilenebilir?

“Faizler rekor düşük seviyede”

2013 yılında resesyon sürecini geride bırakmayı başaran Euro Bölgesi ekonomisi, ilgili yılın devamında ve 2014 içerisinde yine de önemli büyüme rakamları yakalayamadı. Ticari faaliyetlerin gereken seviyeleri yakalayamaması ve kredi mekanizmasının ECB’nin istediği gibi çalışmaması, büyümeye destek veremezken, ilgili rakamlar %0.3’ün üzerinde bir büyümeye işaret edemedi. Bu süre içerisinde enflasyon oranı da, %1’in altında kadar gerilerken, düşüş sürecini devam ettirdi ve %0.4 seviyelerine kadar indi.

Özellikle deflasyon riski yaratma ihtimali olan düşük enflasyon oranı sonrasında ECB önce, zaten rekor düşük seviyelerde olan faiz oranını indirerek reaksiyon gösterdi. 2013 yılında Mayıs ve Kasım aylarında, 2014 yılında ise Haziran ve Eylül aylarında politika faiz oranını düşürdü. Bunun yanın ECB, mevduat faiz oranını Haziran ayında %-0.10 seviyesine çekerek, negatif mevduat faiz oranı uygulamasını seçen ilk önemli merkez bankası olarak tarihe geçti. Ancak Bölge ekonomisinde sorunların çözülebileceğine ilişkin sinyaller alınmaması Banka’nın, Eylül ayında yeni adımlar atmasına neden oldu.

“Para politikası genişliyor”

ECB, düşük politika faizi ve negatif mevduat faiz oranları ile, likit paranın ekonomi içerisinde kalmasını amaçlarken, ekonomik aktivitelerin de, düşük borçlanma maliyetleri ile ucuz fona ulaşmasını sağlamaya çalışıyor. Bununla birlikte Haziran ayında, daha önce LTRO (Uzun Vadeli Refinansman Operasyonu) olarak uyguladığı, yeni adı ile TLTRO (Hedefli LTRO) olan programını açıkladı. Yapılacak ihaleler ile Euro Bölgesi bankalarına uzun vadeli düşük faizli kredi verilerek, söz konusu bankaların bu fonları reel ekonomiye aktarmaları hedeflenecek. TLTRO ihalelerinin ilki Eylül ayı içerisinde yapıldı. Her ne kadar gelen talep düşük olsa, Başkan Mario Draghi, bunun ECB tahminleri arasında yer aldığını ifade etti.

TLTRO hamlesinin sonrasında ECB, Eylül ayındaki toplantısında, varlığa dayalı menkul kıymet (VDMK) alımlarına başlayacağını duyurdu. Ekim ayı ile uygulamaya konacağı belirtilen VDMK alımlarının büyüklüğü konusu ise halen net değil. Ancak, ECB’nin, ABD, İngiltere veya Japonya merkez bankaları gibi bir genişlemeci para politikasına geçiş yaptığı şeklinde yorumlanan bu adımın, gerektiğinde Draghi ve ekibi tarafından tutarının artırılabileceği düşünülüyor.

Hem TLTRO, hem de VDMK alımını, geleneksel politikaların dışarısına çıkarak, Euro Bölgesi’ndeki ekonomik sorunların önüne geçilebilmesi adına, ECB’nin ne kadar ciddi adımlar atmak zorunda kaldığının bir kanıtı olarak değerlendirebiliriz. Sıfıra yakın faiz politikasının yetersiz kaldığı parasal birlikte, ECB yeni dizayn edilmiş para politikaları ile ekonomik aktivitelerin hız kazanmasını sağlamaya çalışıyor. Bu paralelde de, diğer gelişmiş ülke merkez bankalarının 2008 krizinden çıkış süreci içerisinde yaptığı gibi, kendi bilançosunu büyütme yoluna giderek, piyasadaki likit miktarını artırmayı hedefliyor. Euro Bölgesi ekonomisinin geride kalan yıllar içerisindeki olumsuz seyrine rağmen, piyasalardaki likit miktarının az olması nedeni ile diğer para birimleri karşısında nispeten güçlü bir seyir izleyen Euro’nun, ECB’nin bilançosunu büyütme kararı ile ilerleyen dönemlerde bu görünümü değişebilir.

“Merkez bankası bilançoları”

Yunanistan’ın batma noktasına geldiğinin görülmesi ile birlikte 2010 yılında, piyasalarda Euro Bölgesi’nin ayakta kalıp kalamayacağı bile sorgulanmıştı. Balkan ülkesini izleyen ve bütçe problemleri yaşayan İrlanda, Portekiz sonrasında İspanya gibi ülkelerin de borç sorunları ile karşılaşması, tartışmaları iyice alevlendirmişti. Ancak Almanya’nın öncülüğünde Bölge’de uygulanan politikalar ve kurulan mekanizmalar, Birlik ekonomisini şu anda çok farklı bir konuma taşımış olarak görülüyor. Kıtadaki bu kaos ortamında bile Euro’nun diğer gelişmiş ülke para birimleri karşısında değersiz olmaması dikkat çekmişti.

Bunun en büyük nedenlerinden bir tanesi, ECB’nin diğer merkez bankalarına göre bilançosunun küçük kalması, diğer gelişmiş merkez bankalarının piyasalarına kendi para birimlerini enjekte ederek, değerli kağıtları satın almalarıydı diyebiliriz.

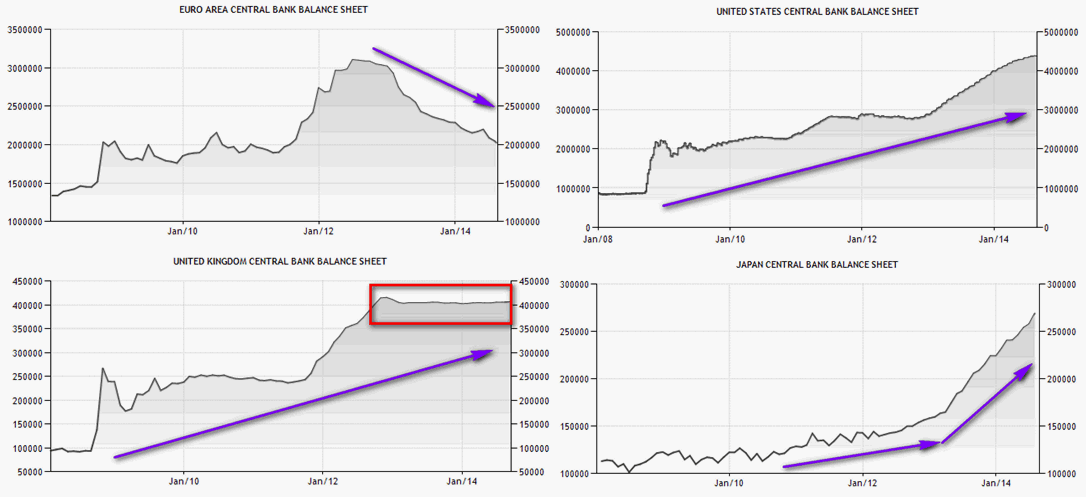

Yukarıdaki grafiklerde, 4 önemli merkez bankasının 2008-2014 yılları arasındaki bilançolarının zaman içindeki büyüklük değişimleri görülmektedir. Genel olarak değerlendirdiğimizde, bir merkez bankası bilançosunu ne kadar büyütmüşse, piyasalardan o kadar varlık toplamış ve karşılığında para sürmüş şeklinde düşünebiliriz. Yani piyasalardaki para miktarını artırarak, para biriminin de değer kaybetmesini sağlamış.

ABD (sağ-üst), İngiltere (sol-alt) ve Japonya (sağ-alt) merkez bankalarının bilançolarını incelediğimizde, 2008 yılından bu yana genel olarak genişleme eğiliminde olduğunu görebiliriz. Japonya’nın 2013 yılında daha hızlı bir şekilde genişlediğini, İngiltere’nin ise genişlemeci tarafta atılan adımların ardında son iki buçuk yıldır portföyünü dengeli tuttuğunu ifade edebiliriz. ABD Merkez Bankası da parasal genişleme programı çerçevesinde istihdam artış hızını yükseltebilmek için uzunca bir süre tahvil alımları yaptı. ECB’yi incelediğimizde ise, diğer merkez bankalarının aksine 2012 başlarından itibaren bilançosunun küçüldüğü görüyoruz.

ECB’nin Ekim 2014’te VDMK alımları ile genişleme kararı alması, İngiltere ve ABD merkez bankalarının para politikalarını kısmaya başladığı bir dönemde Euro’nun değerini üzerinde ne derece baskı kuracak sorusu, piyasalar tarafından sorulan en önemli sorular arasında yer alıyor. Bunun yanıtını ararken de, ECB’nin ne büyüklükte bir VDMK alımı yapacağı, alınan varlıkların alokasyonunda ilerleyen dönemlerde bir değişiklik yapabilir mi ve TLTOR ihaleleri ile ne kadar fonlama yapılacağı gibi soruların cevap bulması, rotayı belirleyecek ana faktörler olarak öne çıkıyor.

“Faizler rekor düşük seviyede”

2013 yılında resesyon sürecini geride bırakmayı başaran Euro Bölgesi ekonomisi, ilgili yılın devamında ve 2014 içerisinde yine de önemli büyüme rakamları yakalayamadı. Ticari faaliyetlerin gereken seviyeleri yakalayamaması ve kredi mekanizmasının ECB’nin istediği gibi çalışmaması, büyümeye destek veremezken, ilgili rakamlar %0.3’ün üzerinde bir büyümeye işaret edemedi. Bu süre içerisinde enflasyon oranı da, %1’in altında kadar gerilerken, düşüş sürecini devam ettirdi ve %0.4 seviyelerine kadar indi.

Özellikle deflasyon riski yaratma ihtimali olan düşük enflasyon oranı sonrasında ECB önce, zaten rekor düşük seviyelerde olan faiz oranını indirerek reaksiyon gösterdi. 2013 yılında Mayıs ve Kasım aylarında, 2014 yılında ise Haziran ve Eylül aylarında politika faiz oranını düşürdü. Bunun yanın ECB, mevduat faiz oranını Haziran ayında %-0.10 seviyesine çekerek, negatif mevduat faiz oranı uygulamasını seçen ilk önemli merkez bankası olarak tarihe geçti. Ancak Bölge ekonomisinde sorunların çözülebileceğine ilişkin sinyaller alınmaması Banka’nın, Eylül ayında yeni adımlar atmasına neden oldu.

“Para politikası genişliyor”

ECB, düşük politika faizi ve negatif mevduat faiz oranları ile, likit paranın ekonomi içerisinde kalmasını amaçlarken, ekonomik aktivitelerin de, düşük borçlanma maliyetleri ile ucuz fona ulaşmasını sağlamaya çalışıyor. Bununla birlikte Haziran ayında, daha önce LTRO (Uzun Vadeli Refinansman Operasyonu) olarak uyguladığı, yeni adı ile TLTRO (Hedefli LTRO) olan programını açıkladı. Yapılacak ihaleler ile Euro Bölgesi bankalarına uzun vadeli düşük faizli kredi verilerek, söz konusu bankaların bu fonları reel ekonomiye aktarmaları hedeflenecek. TLTRO ihalelerinin ilki Eylül ayı içerisinde yapıldı. Her ne kadar gelen talep düşük olsa, Başkan Mario Draghi, bunun ECB tahminleri arasında yer aldığını ifade etti.

TLTRO hamlesinin sonrasında ECB, Eylül ayındaki toplantısında, varlığa dayalı menkul kıymet (VDMK) alımlarına başlayacağını duyurdu. Ekim ayı ile uygulamaya konacağı belirtilen VDMK alımlarının büyüklüğü konusu ise halen net değil. Ancak, ECB’nin, ABD, İngiltere veya Japonya merkez bankaları gibi bir genişlemeci para politikasına geçiş yaptığı şeklinde yorumlanan bu adımın, gerektiğinde Draghi ve ekibi tarafından tutarının artırılabileceği düşünülüyor.

Hem TLTRO, hem de VDMK alımını, geleneksel politikaların dışarısına çıkarak, Euro Bölgesi’ndeki ekonomik sorunların önüne geçilebilmesi adına, ECB’nin ne kadar ciddi adımlar atmak zorunda kaldığının bir kanıtı olarak değerlendirebiliriz. Sıfıra yakın faiz politikasının yetersiz kaldığı parasal birlikte, ECB yeni dizayn edilmiş para politikaları ile ekonomik aktivitelerin hız kazanmasını sağlamaya çalışıyor. Bu paralelde de, diğer gelişmiş ülke merkez bankalarının 2008 krizinden çıkış süreci içerisinde yaptığı gibi, kendi bilançosunu büyütme yoluna giderek, piyasadaki likit miktarını artırmayı hedefliyor. Euro Bölgesi ekonomisinin geride kalan yıllar içerisindeki olumsuz seyrine rağmen, piyasalardaki likit miktarının az olması nedeni ile diğer para birimleri karşısında nispeten güçlü bir seyir izleyen Euro’nun, ECB’nin bilançosunu büyütme kararı ile ilerleyen dönemlerde bu görünümü değişebilir.

“Merkez bankası bilançoları”

Yunanistan’ın batma noktasına geldiğinin görülmesi ile birlikte 2010 yılında, piyasalarda Euro Bölgesi’nin ayakta kalıp kalamayacağı bile sorgulanmıştı. Balkan ülkesini izleyen ve bütçe problemleri yaşayan İrlanda, Portekiz sonrasında İspanya gibi ülkelerin de borç sorunları ile karşılaşması, tartışmaları iyice alevlendirmişti. Ancak Almanya’nın öncülüğünde Bölge’de uygulanan politikalar ve kurulan mekanizmalar, Birlik ekonomisini şu anda çok farklı bir konuma taşımış olarak görülüyor. Kıtadaki bu kaos ortamında bile Euro’nun diğer gelişmiş ülke para birimleri karşısında değersiz olmaması dikkat çekmişti.

Bunun en büyük nedenlerinden bir tanesi, ECB’nin diğer merkez bankalarına göre bilançosunun küçük kalması, diğer gelişmiş merkez bankalarının piyasalarına kendi para birimlerini enjekte ederek, değerli kağıtları satın almalarıydı diyebiliriz.

Yukarıdaki grafiklerde, 4 önemli merkez bankasının 2008-2014 yılları arasındaki bilançolarının zaman içindeki büyüklük değişimleri görülmektedir. Genel olarak değerlendirdiğimizde, bir merkez bankası bilançosunu ne kadar büyütmüşse, piyasalardan o kadar varlık toplamış ve karşılığında para sürmüş şeklinde düşünebiliriz. Yani piyasalardaki para miktarını artırarak, para biriminin de değer kaybetmesini sağlamış.

ABD (sağ-üst), İngiltere (sol-alt) ve Japonya (sağ-alt) merkez bankalarının bilançolarını incelediğimizde, 2008 yılından bu yana genel olarak genişleme eğiliminde olduğunu görebiliriz. Japonya’nın 2013 yılında daha hızlı bir şekilde genişlediğini, İngiltere’nin ise genişlemeci tarafta atılan adımların ardında son iki buçuk yıldır portföyünü dengeli tuttuğunu ifade edebiliriz. ABD Merkez Bankası da parasal genişleme programı çerçevesinde istihdam artış hızını yükseltebilmek için uzunca bir süre tahvil alımları yaptı. ECB’yi incelediğimizde ise, diğer merkez bankalarının aksine 2012 başlarından itibaren bilançosunun küçüldüğü görüyoruz.

ECB’nin Ekim 2014’te VDMK alımları ile genişleme kararı alması, İngiltere ve ABD merkez bankalarının para politikalarını kısmaya başladığı bir dönemde Euro’nun değerini üzerinde ne derece baskı kuracak sorusu, piyasalar tarafından sorulan en önemli sorular arasında yer alıyor. Bunun yanıtını ararken de, ECB’nin ne büyüklükte bir VDMK alımı yapacağı, alınan varlıkların alokasyonunda ilerleyen dönemlerde bir değişiklik yapabilir mi ve TLTOR ihaleleri ile ne kadar fonlama yapılacağı gibi soruların cevap bulması, rotayı belirleyecek ana faktörler olarak öne çıkıyor.