Mersis No : 0389070782000015")

ABD'nin istihdam raporunun ardından

ABD Merkez Bankası’nın (FED) iki gün sürecek ve 17 Eylül 2015’de tamamlanacak kritik Federal Açık Piyasa Komitesi (FOMC) toplantısı öncesinde küresel piyasalar, geride bıraktığımız hafta ülkenin Ağustos ayı için yayımlanan istihdam raporuna odaklandı. Gerek FED yetkililerinin, faiz artırımının zamanlaması için, gelecek verileri değerlendireceklerini ifade etmeleri sonrasında, makro-ekonomik göstergelerin daha fazla öne çıkması, gerekse FOMC toplantısı öncesindeki son istihdam raporu olması nedeni ile dikkatler 4 Eylül’de söz konusu veri setine çevrildi. Raporun içerisindeki tarım dışı istihdam değişimi ve işsizlik oranı rakamları, piyasalarda sert değişimlerin izlenmesine yol açtı.

“İstihdam raporu nasıl bir mesaj verdi?”

Genellikle her ayın ilk haftasında, geride bırakılan ay için yayımlanan istihdam raporu içerisinde piyasalar, tarım dışı istihdam değişimi ve işsizlik oranı gibi rakamlara odaklanırlar. FED’in para politikası adımlarını atarken dikkate aldığı bu datalar, Banka’nın gelecek dönemlerde yapacağı hamleleri görebilme adına büyük bir önem taşır.

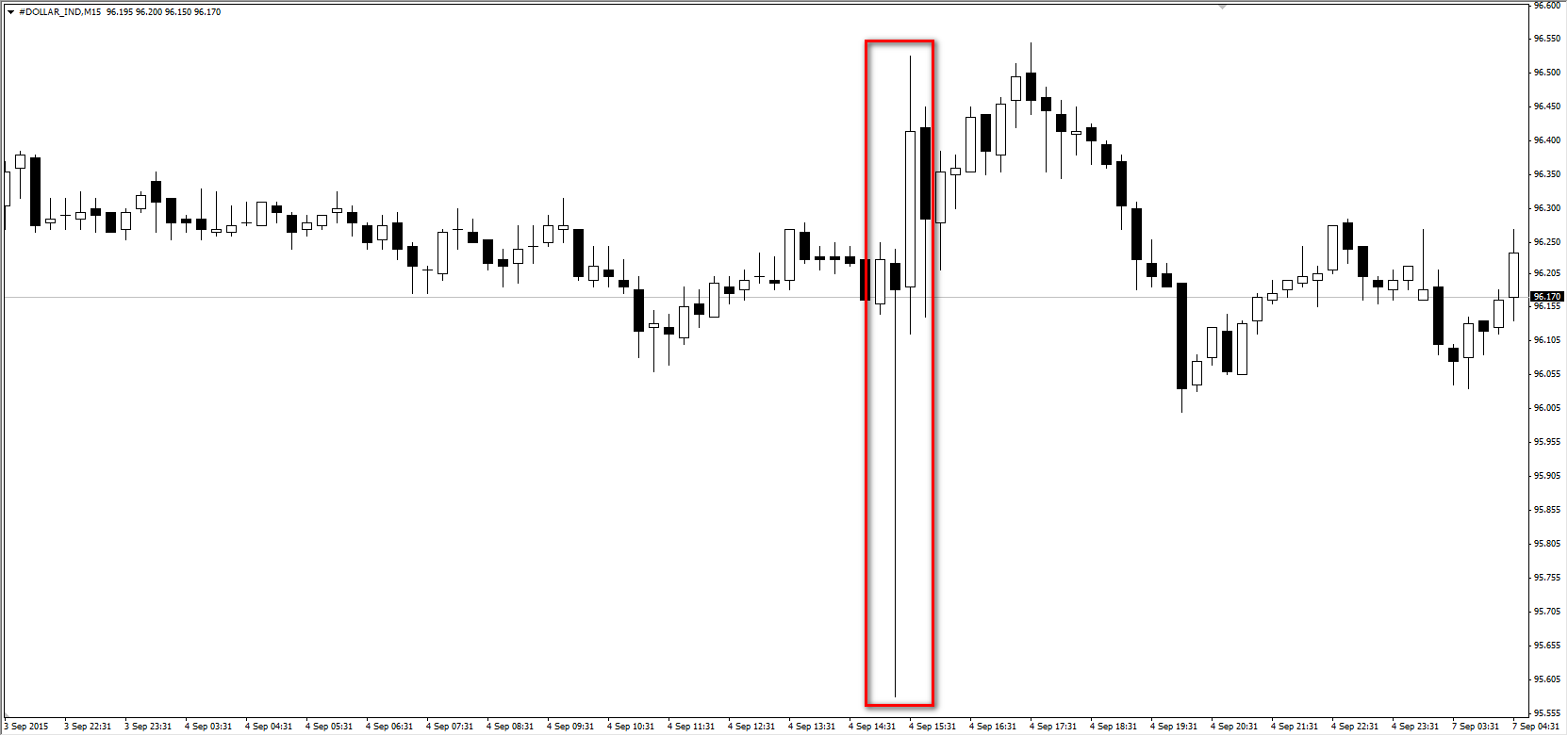

Ağustos 2015 için yayımlanan istihdam raporunda, kilit göstergelerden biri olan tarım dışı istihdam değişimi verisi piyasa beklentilerinin oldukça altında gerçekleşti. İşsizlik oranı ise tahmin edilenden daha fazla gerileyerek, %5.1 ile son 7 yılın en düşük seviyesine geldi. Haziran ve Temmuz aylarına ait tarım dışı istihdam değişimi rakamlarının 4 Eylül’de yayımlanan rapor ile yukarı yönlü revize edilmesi, gerileyen işsizlik oranı ve ortalama saatlik kazançlardaki artışın tahminleri aşması, beklentileri karşılamayan 173 bin seviyesindeki tarım dışı istihdam değişimini gölgede bıraktı ve Dolar’da, ilgili göstergeler sonrası düşüşlerin sınırlandığını gördük. Kötü istidam artışı ABD’nin para birimine önce düşüş getirirken, sonrasında, raporun genelinin çok olumsuz bir tablo ortaya koymaması, Dolar endeksindeki yükselişlere zemin oluşturdu.

Bu çerçeve içerisinde aslında istihdam raporunun FED’in yol haritasına net bir ışık tuttuğunu söylemek zor. Eylül ayındaki toplantıda Banka’nın %0.25 olan politika faiz oranını yükselteceği yönündeki beklentiler, Ağustos ayında Çin’in sermaye piyasalarında gerçekleşen derin volatilitenin global kaygılara dönüşmesi ile törpülenmişti. Aralık ayındaki FOMC toplantısı bu paralelde daha büyük bir olasılık olarak görülmeye başlanırken, FED’in ilk faiz artırımını 2016’ya bırakacağı düşüncesi de göz ardı edilemeyecek kadar öne çıktı. Ancak son istihdam raporu sonrasındaki karşılık tablo, “Eylül mü, Aralık mı, yoksa 2016 mı?” karmaşasını alevlendirdi diyebiliriz.

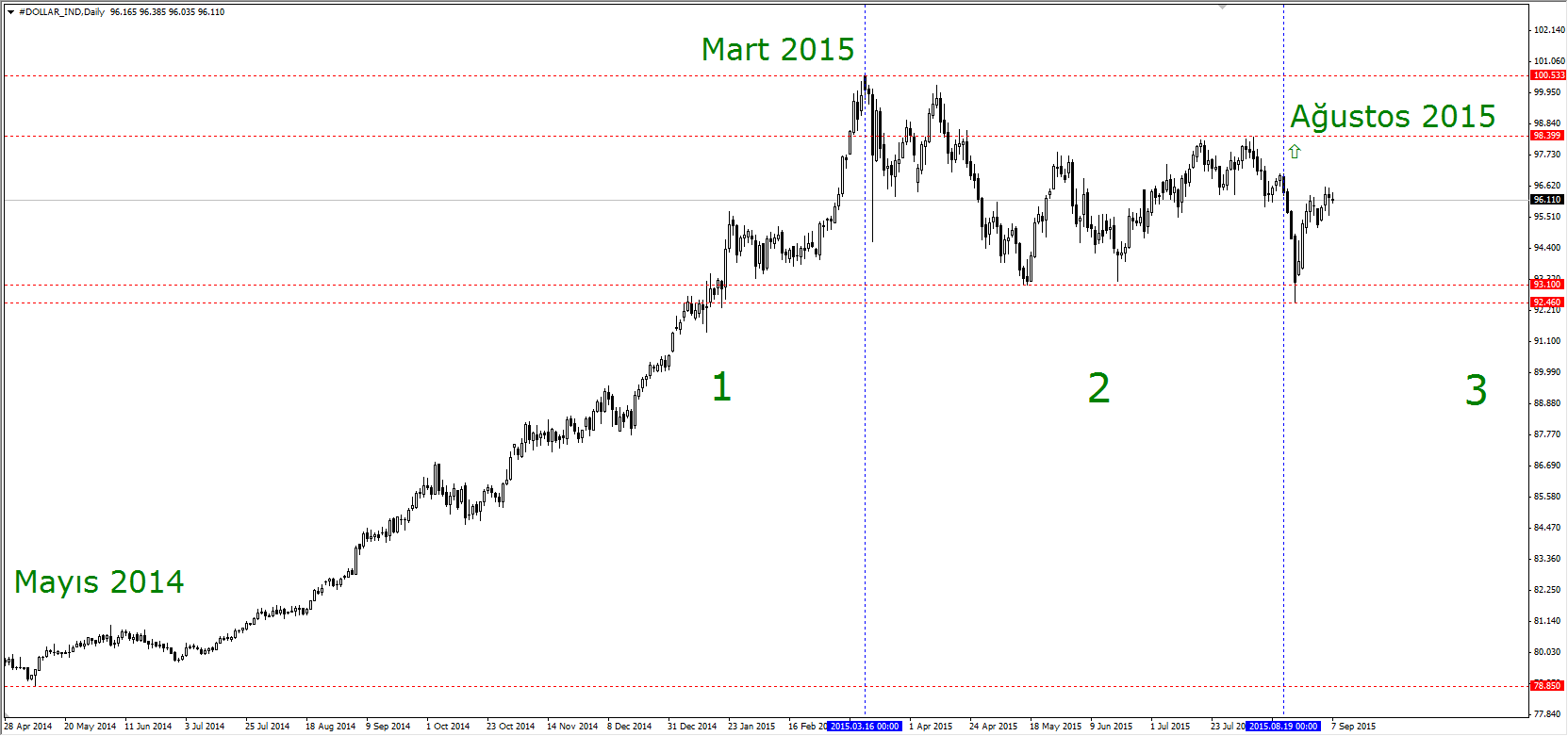

Dolar endeksi, faiz artırımı beklentilerinin domine ettiği 2014’ün ikinci çeyreğinde başladığı yükselişini, FED’in faiz artırımını öteleyebileceği yönünde değişim göstermeye başlayan piyasa algısı ile bu yılın Mart ayında sınırlamıştı. Mart ve Ağustos ayları arasında ise aşağı yönlü hareketlerin ağırlıkta olduğu yatay bir hareket izledik. Özellikle Çin Merkez Bankası’nın 11 Ağustos’ta Yuan’ı devalüe etme kararı almasının ilgili ülke ve dünya ekonomisi adına kaygı yaratması, FED’in bu gibi bir konjonktürde faiz artırmayacağı düşüncesine güç vererek, Dolar endeksinde kayıpların hızlanmasına öncülük etti. Daha sonra bu endişelerin gevşemesi ile söz konusu kayıpların büyük çoğunluğunun geri alındığını görüyoruz.

“17 Eylül’e doğru”

Tabi ki FED’in para politikasının dışında küresel piyasalarda etkili olan Çin gibi başka dinamikler de var. Ancak FED’in yol haritası halen daha en önemli değişkenlerden bir tanesi ve 17 Eylül’de ilgili Banka’dan gelecek açıklamalar son derece kritik diyebiliriz. FOMC toplantısından çıkabilecek sonuç adına ipuçları verebilecek her tür “etken” ise bu süreç içerisinde Dolar tarafında yönü tayin ederek finansal araçların ve para birimlerinin değerini etkileyebilir.

FOMC yetkilileri özellikle son aylarda, faiz artırımı yönünde alınacak bir kararın, yayımlanacak verilere bağlı olacağını ve Banka’nın her toplantıda söz konusu rakamları ele alarak değerlendirmeler gerçekleştireceğinin altını çiziyorlar. Bu paralelde, yapılacak açıklamalar, FED yetkililerinin konuşmaları ve Çin ekonomisine yönelik piyasa algısı olmak üzere birçok faktörün yanında, ABD ekonomisi için izlenecek veri takviminin önemli olduğunun ifade edebiliriz. 4 Eylül’deki istihdam raporunun kafaları karıştırmasının ardından söz konusu makro göstergeler, FED’in rotasına ışık tutabilir. Perakende satışlar ve tüketici fiyat endeksi (CPI) rakamları dikkat çeken takvim verileri olarak öne çıkıyor.

“Piyasaları tarihi bir süreç bekliyor”

FED’in 16-17 Eylül FOMC toplantısından çıkacak açıklamalar uluslararası piyasalar için son derece kritik. Geride bıraktığımız aylar içerisinde piyasa algısı, belki de son yıllar içerisinde gördüğümüz en sık zaman aralığında değişimler kaydetti. Faizin artırılacağı toplantının büyük olasılıkla Eylül ayında olacağı düşünülürken, sonrasında FED’in Aralık ayını faiz artırımı için tercih edeceği düşüncesi ağırlık kazanmaya başladı. Bu görüş bile, son yayımlanan istihdam verileri ile bir miktar gevşedi. Yani 17 Eylül’de FED’in bir faiz artırım kararı alması halinde, küresel piyasaların önemli bir kısmı buna şaşırmayacak gibi görünüyor. Ancak politika faizinin sabit tutulması da diğer bir kesim için son derece doğal ve beklenen bir adım olarak algılanabilir.

Bu gibi durumlarda, ilgili kararlar yayımlandıktan sonra piyasalar genelde son derece sert fiyatlamalara sahne oluyor. Dolayısı ile 17 Eylül’de alınacak karara ilişkin önümüzdeki yaklaşık 10 günlük süreç içerisinde yatırımcıları, yine sık sık değişebilecek piyasa algısı ile tarihi bir dönemin beklediğini ifade etmek yanlış olmayacaktır.