Mersis No : 0389070782000015")

Trump Etkisi: Tarifelerden Trend ve Beklentilere

ABD Başkanı Donald Trump’ın gümrük tarifelerine yönelik attığı adımların küresel ekonomik görünüm üzerinde yarattığı baskı, sektör ve şirket fiyatları üzerinde keskin reaksiyonların izlenmesini sağladı. Son süreçte Trump’ın sert uygulamaları ardından büründüğü ılımlı tavır ise borsa ve şirketlerin tekrar belirli toparlanma eğilimleri oluşturmasını sağladı. Ancak tarifelere yönelik ülkeler arası iletişim özelikle de ABD – Çin arasındaki görüşmeden çıkacak kararlar tarifelere yönelik piyasalar baskılanmaya devam mı edecek yoksa rahat nefes alacak mı sorusuna cevap arayacaktır. Bu süreç içerisinde bir yandan Trump diğer yandan da makro – ekonomik göstergeler doğrultusunda merkez bankalarının para politikasına yönelik kararlar piyasa oyuncularının kısa vadeli trade stratejileri için önemli olacaktır.

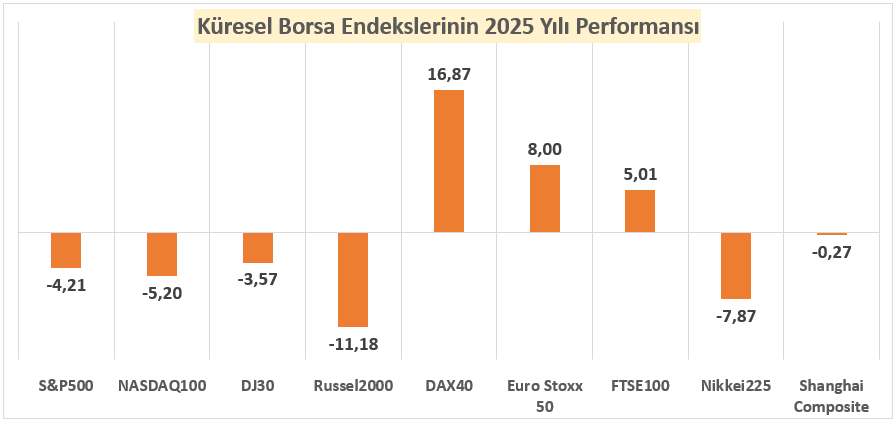

Yılbaşından bu yana borsa performanslarını değerlendirdiğimizde en fazla dikkat çeken bölge Avrupa olarak kaydedilmiştir. Savunma ve Alt yapı harcamaları, Avrupa Merkez Bankasının (ECB) bu süreçteki faiz indirimi döngüsü, endekslerin önemli bir performans sağlamasını, Trump türbülansından çok daha kolay bir şekilde kurtulmasını ve rotasını iyimser yönde devam ettirmesine olanak tanıdı. Buna karşın pozitif başlayan ABD’nin an itibariyle negatif bölgedeki seyri ABD’li yatırımcıların moralini bozmaktadır. Yıl başından bu yana en iyi performansın yaklaşık +17% ile Alman Dax40 endeksi olduğunu buna karşın en kötü performansın ise Trump ile birlikte fark yaratacağına yönelik beklentilerin ön planda olduğu -12%’ye yakın performansıyla kobi endeksi Russel2000 olarak kaydedilmiştir.

Tarifelerin ekonomik aktivite üzerinde yaratacağı baskının ölçümlenmesi hususunda tahminler belirsizliğini korurken sürece yönelik Trump’ın ülkelerle özellikle de Çin özelinde ilerleyeceği strateji yılın kalan bölümünde nasıl bir projeksiyon izlenebilir hususunda önem arz ediyor. Bu tür belirsiz durumlarda makro ekonomik göstergelere paralel hareket etmek isteyen Merkez Bankaları ile piyasa oyuncuları arasında ayrışmalar izlenmekle birlikte ana odak noktamız her daim Fed ve ECB olmaktadır. ECB’nin bu süreçte çok daha seri hareketleri ile yılın kalan temposunda manevra alanı sınırlı olmasına karşın ABD’de beklentilerdeki katılık göstergelerde aksiyon alımlarını engellemektedir. Bu açıdan enerji fiyatlarındaki aşağı yönlü reaksiyonun yarattığı illüzyon ile enflasyon cephesinde gözlemlediğimiz aşağı yönlü seyir geçici mi yoksa kalıcı mı hususu bankaların ekonomik büyüme görünümüne daha fazla odaklanıp odaklanmayacağına yönelik görünümü netleştirecektir. Bu açıdan Haziran ayındaki Fed, ECB, BoE ve BoJ gibi dünyanın en önemli oyuncularının piyasalara vereceği mesajlar önem arz edecektir.

Haziran toplantıları öncesinde ilgili zamana kadar geçecek sürede gümrük tarifelere yönelik gelecek yeni açıklamalar ve makro – ekonomik göstergelerin sonuçları dikkatle takip edilecektir. Bu gelişmeler borsa endeksi ve şirketlerin performansları üzerinde de direkt olarak etki sağlayacaktır. Analistler bu tür zamanlarda bir yandan şirketlerin finansal sonuçlarını takip edip diğer yandan da ekonomik büyüme temposuna yönelik senaryoları değerlendirerek tahminlerini güncelleyecektir.

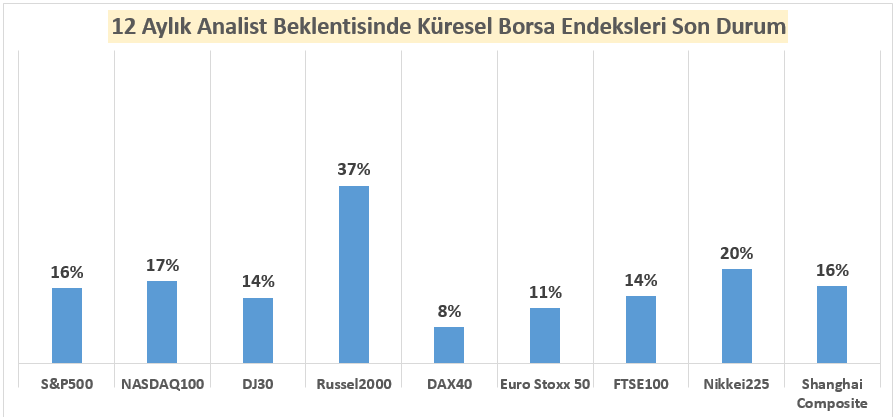

An itibariyle önemli borsa endekslerinin 12 aylık analist tahminlerinde en fazla değer kaybeden kobi endeksi Russel2000 (%37) ön planda kalmayı sürdürürken bu endeksi %20 ile Japon Nikkei225 endeksi ve %17 ile teknoloji endeksi Nasdaq100 takip etmektedir. Avrupa tarafında izlenen iyimserlik sebebiyle hareket alanı bir miktar daha sınırlı iken burada bölgesel olarak ayrışmalar yeni dönemde daha fazla dikkat çekebilir. Ek olarak bugün itibariyle Çin Merkez Bankasının (PBoC) gösterge faiz oranını 10 baz puan, zorunlu karşılık oranı ise 15 Mayıs’tan itibaren 50 baz puan indirilecek şeklinde ABD – Çin tarife görüşmesi öncesinde aksiyona geçmesi dikkat çekerken o bölgede de 12 aylık analist beklentisinin %16 civarlarında olduğunu görmekteyiz.

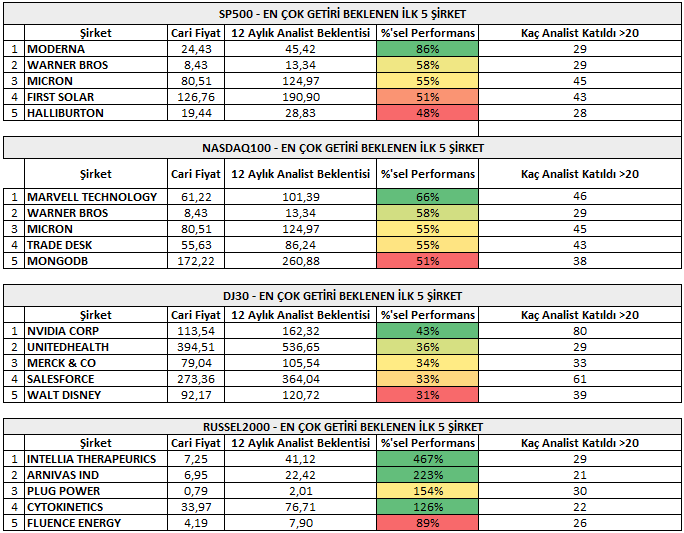

Endekslerde mevcut enflasyon kıyaslamasında önemli iyimser beklentiler yer alırken bu beklentiler gerçeğe dönüşür mü hususunda mevcut gündem maddeleri bir bütün halde eler alınırken endeks içerisinde yer alan şirketlerin de genele yayılan bir performans ile mi yoksa yine popüler şirketler önderliğinde mi hareket akışını sürdürecek hususu traderların stratejilerini şekillendirecektir. Bu açıdan 12 aylık analist beklentilerinde ABD endeksleri içerisinde yer alan ve en az 20 analist katılımının olduğu tahminleri yukarıdaki tabloda detaylı bir şekilde görebilirsiniz. Sektörel bazda ayrışmaların yer aldığı ve mevcut gündeme yönelik popülaritenin etkin bir rol oynayacağı beklentilerin yer aldığı bir süreci çok net bir şekilde görebilmekteyiz.

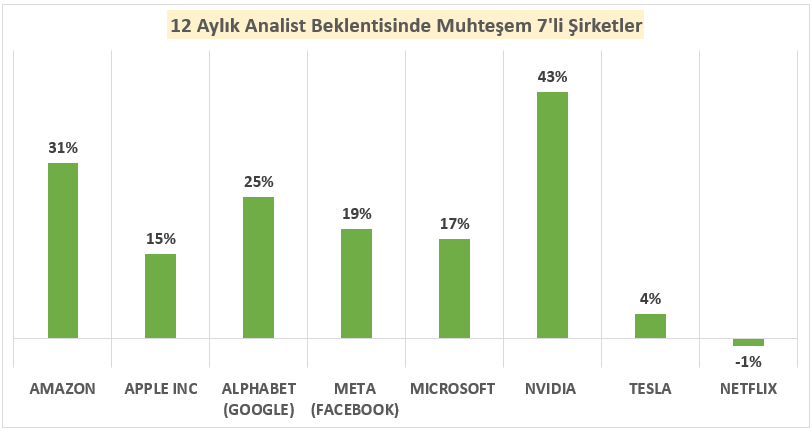

Muhteşem 7’li olarak özelleştirdiğimizde ise henüz finansal sonuçlarını incelemediğimiz NVIDIA (28 Mayıs) %43’lük 12 aylık analist beklentisi ile listenin en tepesinde yer alırken %31 ile Amazon ve %25 ile Alphabet takip etmektedir. Hem Avrupa’daki satışlar hem de Çin ile olan rekabet mücadelesi veren Tesla ise sınırlı bir iyimserlik ile süreci devam ettirmektedir. (Sınırlı iyimserlik vurgusu beklentiler çok küçük görünüyor olsa da mevcut enflasyon rakamı dikkate alınarak izah edilmiştir)

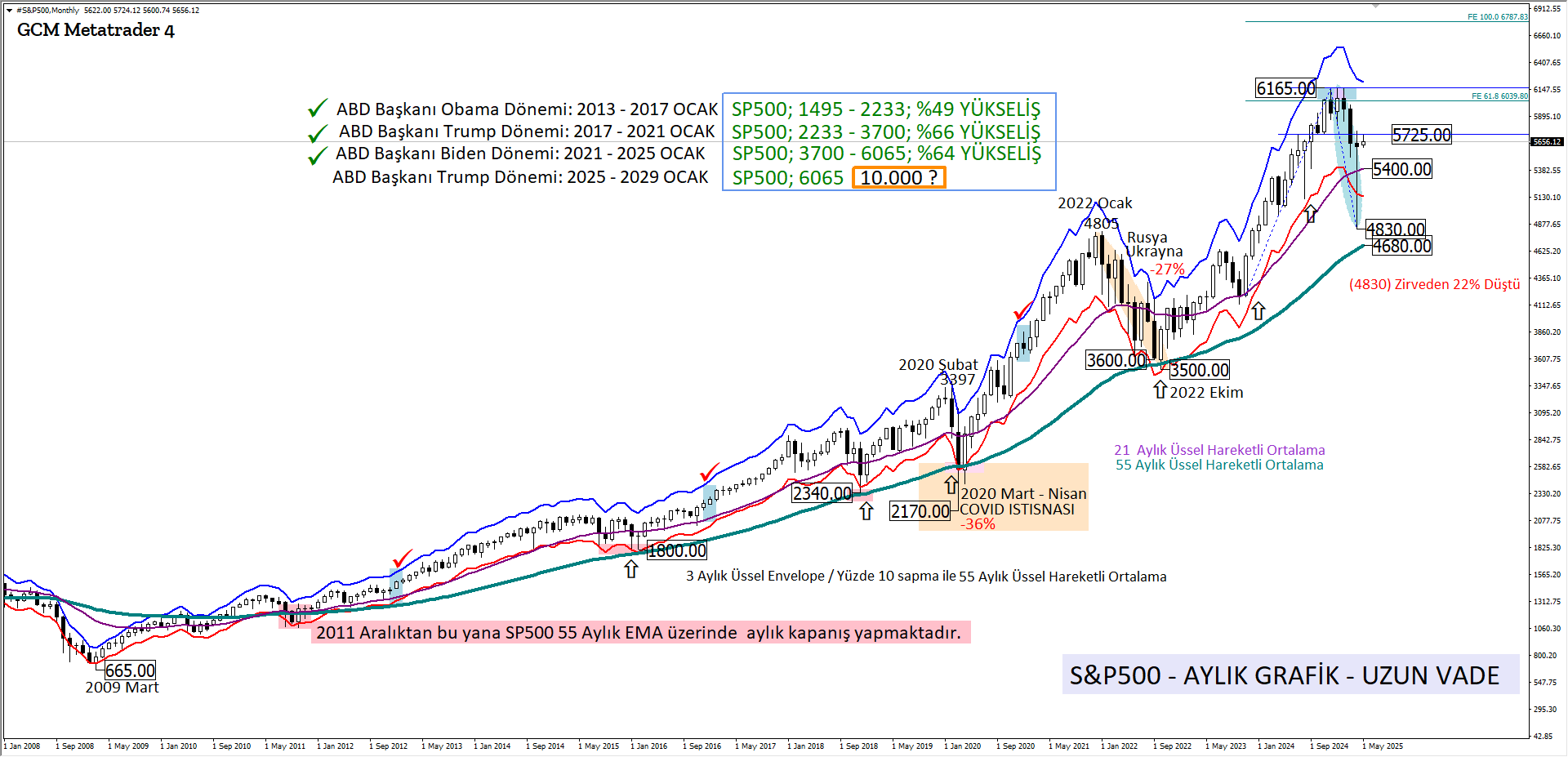

Şirketlerden tekrar endekslere ve endeksler özelinde de benchmark gösterge SP500’e döndüğümüzde, zirvesinden %22 düştükten sonra uzun vadeli göstergelere yakın önemli bir dönüş kaydeden ve ayı piyasası magazinsel başlıklarını 2022 yılında olduğu gibi şimdide çöpe atan bir performans sergiledi. Bir önceki raporumuzda ve Nisan ayı başındaki canlı yayınımızda izah ettiğimiz gibi geçmiş dönemlerde farklı dinamiklere rağmen oluşturduğu reaksiyon bu kadar keskin düşüşlere rağmen yükseliş trendi görünümünü desteklemektedir. Ek olarak Trump’ın gelecek dönem için daha ılımlı bir tempo içerisinde olması durumu ile endekslerin performanslarında daha iyimser bir senaryo gündemimizi meşgul edebilir. Kısa vadeli görünümde 21 aylık ortalama 5400 destek bölgesi üzerinde seyir devam ettikçe bu türbülans sonrasında hareket akışını daha iyimser tutabilme ihtimali masada kalmayı sürdürebilir. Bu düşüncenin teyit kazanması içinse 5725 üzerinde kalıcı hareketlere ihtiyaç vardır. Ancak bu şartla mevcut zirve seviyesine doğru yeni bir akış izlenebilir. Aksi takdirde bir süre 5400 – 5725 arasında bant hareketi izlenebilir. Tarifelerle alakalı yeni bir olumsuzluk izlememiz ve baskının 21 aylık ortalama altında kalıcılık oluşturması durumunda ise bir süre endeksteki fiyatlamanın denge oluşturmasının beklemek daha sağlıklı bir yaklaşım oluşturacaktır ki bu tür bir düşüş izlense dahi yaklaşık 14 yıldır devam eden boğa piyasasının 55 aylık ortalama 4680 üzerindeki seyri ile devam ettiği unutulmamalıdır.