Mersis No : 0389070782000015")

Tarife Kargaşasında Büyük Merkez Bankalarının Güncel Konumu

ABD Başkanı Trump, göreve gelmesinden bu yana piyasaların hareketli kalmasında büyük rol oynuyor. Özellikle 2 Nisan’da açıklanan kapsamlı tarifelerle birlikte özellikle Çin’in hedef alınması, dünyanın en büyük iki ekonomisi arasında artan tansiyon nedeniyle etkilerin çok daha fazla hissedileceği endişesini öne çıkardı. İki ülke karşılıklı olarak tarifeleri artırırken, son günlerde diğer ülkelere yönelik tehditlerin de arttığı görüldü. ABD, Çin ile ticaret yapan ülkeleri bundan alıkoymaya çalışarak yaptırım yoluna başvurma tehdidinde bulundu. Pekin ise, Çin ticaretine olumsuz etki oluşturacak kararlar alan ülkelere yönelik tehditte bulundu.

Algı günden güne değişiyor. Müzakere süreci volatiliteyi etkilemeye devam edecek. Tarifelerin tedarik zincirini olumsuz şekilde etkileyerek enflasyonda kısa vadede yukarı yönlü riski artırması bekleniyor. Ancak bu olurken, ticaretin kısıtlanması ile birçok ekonomide resesyon beklentisi de bulunuyor. Peki büyük merkez bankalarının bu gündem ile birlikte duruşu değişti mi? Aşağıda ABD, Euro Bölgesi, İngiltere ve Japonya tarafında merkez bankalarının güncel görüşlerini ve piyasa beklentilerini özetleyeceğiz.

ABD – Fed

ABD Merkez Bankası Fed, Mart ayında gerçekleştirdiği son toplantıda politika faizini 4,25 – 4,50 aralığında tutma kararı almıştı. Kararda enflasyon tahminleri yukarı çekilirken, büyüme tahminleri aşağı yönlü güncellenmişti. Yılın sonuna kadar ise toplamda 50 baz puanlık faiz indirimi öngörüsü korunmuştu.

Ancak bu aşamadan sonra Trump’ın eleştirileri gündem oldu. ABD Başkanı, Fed Başkanı Powell’ı eleştirirken, onu görevden alma sürecini de değerlendirdi. Dünyanın en büyük ekonomisinde bile bu tür alışılmadık açıklamalar güveni zedelediği için, dolar endeksi ve endeksler bu gelişme ile baskılandı.

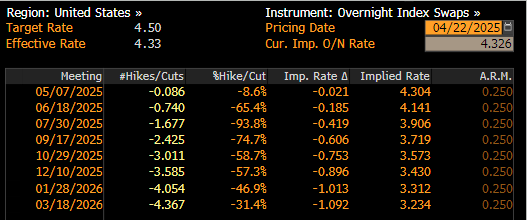

Bu gelişmelere rağmen Fed’in Mayıs toplantısında herhangi bir değişiklik yapması beklenmiyor. Haziran toplantısında 25 baz puan faiz indirimi ise swap piyasalarında 22 Nisan itibariyle yaklaşık 65% ihtimalle fiyatlanıyor. Yıl sonu için fiyatlanan faiz düzeyi ise 3,43. Dolayısıyla FOMC projeksiyonlarına kıyasla daha güvercin bir piyasa yapısı görüyoruz. Bu da son yıllarda alışılagelen bir senaryo haline geldi. Son yıllardaki tüm örneklerde de, piyasa aşırı güvercinliğini terk ederek Fed’e yakınlaşma durumunda kaldı. Ancak bu sefer görüşler arasındaki makas o kadar fazla değil.

Özetle, Fed’in kısa vadede enflasyon üzerindeki etkileri ve diğer ekonomik göstergeleri izlemeye devam edeceği ve faiz adımı konusunda aceleci olmayacağını görüyoruz.

Euro Bölgesi – ECB

Avrupa Birliği, Trump’ın katı politikaları nedeniyle bireyselleşme çabasını öne çıkardı. Bütçe harcamalarının artırılma planı iyimserliği şu ana kadar ön planda tuttu. Bir süre daha Avrupa şirketlerinin pozitif ayrışması sürpriz olmayacak.

Avrupa Merkez Bankası ECB, Fed’e kıyasla para politikasında büyüme endişelerine daha çok öncelik veren bir tutum sergiliyor. Bütçe harcamalarının artırılmasının planlandığı dönemde çok da yanlış bir karar gibi görünmese de, kısa vadede enflasyon gelişmelerinin bu duruşu nasıl etkileyeceği önemli olacak.

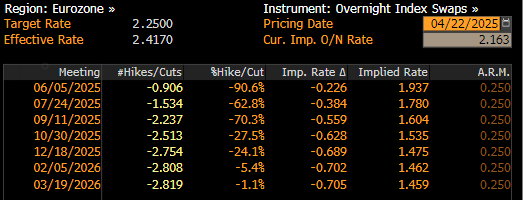

ECB, Nisan toplantısında üç anahtar faiz oranını piyasa beklentisine paralel şekilde 25’er baz puan düşürmüştü. Swap piyasaları ECB’nin Haziran ayındaki toplantısında da 25 baz puan faiz indireceğini fiyatlıyor. Yıl sonuna kadar 75 baz puanın üzerinde indirim beklentisi bulunuyor.

İngiltere – BoE

İngiltere Merkez Bankası BoE, Mart ayında gerçekleştirdiği toplantıda politika faizini 4,5’te tutma kararı almıştı. Dokuz üyenin sadece biri, faizin 25 baz puan düşmesi yönünde görüş bildirmişti. Bunda da Ocak ve Şubat döneminde yükselen enflasyon etkili olmuştu. Ada ekonomisi Avrupa’nın büyük kısmına kıyasla ABD ile anlaşma konusunda daha avantajlı görünüyor. Ancak enflasyonun tarifelerin etkisiyle kısa vadede yukarı yönlü hareket etme ihtimali bulunuyor.

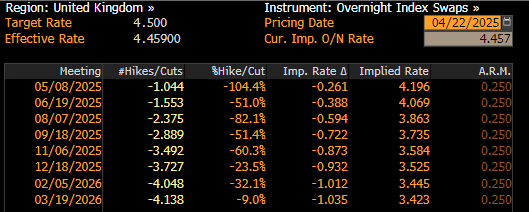

Enflasyonun Mart döneminde yavaşlamaya devam etmesi ve tarifelerin büyüme beklentilerinde oluşturduğu baskıyla birlikte swap piyasaları BoE’nin Mayıs toplantısında 25 baz puan faiz indireceğine kesin gözüyle bakıyor. Banka’nın yılın devamında da faiz indirimine gitmesi beklenirken, yıl sonuna kadar toplamda 100 baz puanlık indirim fiyatlanıyor.

Japonya – BoJ

Japonya Merkez Bankası BoJ, Mart ayındaki son toplantısında politika faizini 0,5 düzeyinde tutma kararı almıştı. Banka bu toplantıdan bir yıl önceki faiz artırımıyla birlikte negatif faiz uygulamasını terk etmiş, üç toplantıda toplamda 60 baz puan faiz artırımı gerçekleştirmişti. Son faiz artırımı Ocak ayında olmuştu.

Son toplantıda tarifeler ve oluşturduğu belirsizlik vurgulanmıştı. İki ülke arasında son dönemde gerçekleşen görüşmeler tarifelerdeki olası değişiklikler için yakından takip ediliyor. Enflasyon hedefin üzerinde seyrederken, ücret artış hızı da bunu destekliyor. Ancak ticaret savaşı ile birlikte büyümeye yönelik kaygılar da ön planda.

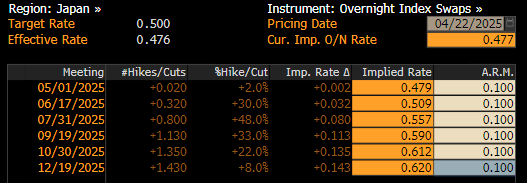

BoJ’un Mayıs toplantısında faizde değişiklik yapması beklenmiyor. 10 baz puanlık faiz artırım ihtimali ise swap piyasalarında Haziran toplantısı için 30%, Temmuz toplantısı için 48% oran ile fiyatlanıyor. Yıl sonu için ise 0,62 faiz düzeyi fiyatlanıyor.