Mersis No : 0389070782000015")

Fed’in Enflasyon Göstergesi Belirsizliği Çözmese de Etkisini Artırabilir

Haziran ayında takip edilen TÜFE verisi her ne kadar ılımlı bir tablo sunsa da, birçok Fed yetkilisinin bu tür verilerin devamlılığına ihtiyaç duyulduğu yönünde fikir beyan ettiğini gördük. Ancak bir taraftan da piyasalar Eylül – Aralık dönemi için iki faiz indirimi beklentisini sınırlı da olsa sürdürüyor. CME verilerine göre (26 Haziran itibariyle) Eylül ayındaki faiz indirimine yaklaşık 64% ihtimal veriliyor.

Tablo bu şekilde belirsizliğini korurken, haftanın son işlem gününde Fed’in tercih ettiği enflasyon göstergesi olarak anılan PCE enflasyonu verisi takip ediliyor olacak.

26 Haziran itibariyle aylık ve yıllık bazda PCE enflasyonu için anket beklentilerini özetleyecek olursak;

Manşet PCE

Aylık – Önceki: 0,3% Beklenti: 0%

Yıllık – Önceki: 2,7% Beklenti: 2,6%

Çekirdek PCE

Aylık – Önceki: 0,2% Beklenti: 0,1%

Yıllık – Önceki: 2,8% Beklenti: 2,6%

Ek olarak Nisan ayında önceki aya göre 0,3% artan kişisel gelirlerin Mayıs ayında 0,4%, kişisel harcamaların ise 0,2%’lik artış ardından 0,3% artması bekleniyor.

Manşet PCE’nin beklendiği gibi değişiklik göstermemesi ve çekirdek PCE’nin 0,1% düzeyinde oluşması halinde, bunlar yılın en ılımlı fiyat gelişmeleri olacak. Ancak buna rağmen Fed’in bu yıl sonuna kadar bir faiz indirimi görüşünün değişmesi için yeterli olmama ihtimaline hazırlıklı olmak gerekiyor.

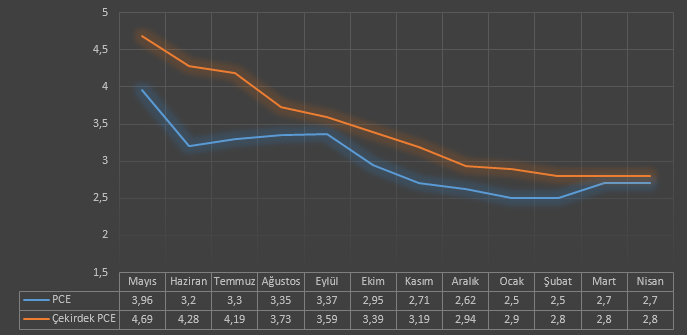

Yukarıdaki tabloda PCE ve çekirdek PCE’nin son bir yıllık süreçteki seyri görülebilir. Hedefe hala uzak bir seyir var. Bu Fed’in 24 yılın en yüksek faiz oranlarını indirmeye başlamaması için bir sebep değil. Ancak Fed yetkilileri, muhtemelen süregelen bir indirim patikasına başlanması için, enflasyonun 2% hedefine ilerlediğine ilişkin güveni sağlayabilecek kanıtlara ihtiyaç duyulduğunu belirtti. Son iki veride sabit seyreden veya Mayıs ayında beklentileri karşılandığı takdirde sadece bir aylık gerilemeyi gösteren veriler bunun için yeterli sayılmayabilir.

Ancak Eylül toplantısına kadar tek göreceğimiz enflasyon verisi bu olmayacak. Dolayısıyla Haziran ve Temmuz ayında ılımlı yöndeki ivmenin devam etmesi, hala Eylül ayı için kapının açık kalmasına neden olabilir. Dolayısıyla verinin etkisinin bir başlangıcı işaret etmesi açısından önemli olduğunu söyleyebiliriz.

PCE’yi oluşturan kalemlere baktığımızda, en büyük payın hizmet fiyatlarında olduğunu görüyoruz. Yine dikkat çekici durum ise, enflasyondaki katılığın ana sebebinin hizmet fiyatlarındaki direnç olması. Yapay zeka talebiyle birlikte oluşan hisse rallisi öncesinde bile sorun olan bu durumun, faiz politikasına en dirençli sektör üzerinde kalıcı bir etki oluşturup oluşturmayacağı en önemli konu olabilir.

Son dönem gelişmeleriyle birlikte ABD tahvil getirileri zayıflasa da, Dolar endeksi konumunu para politikası beklentileri ve diğer başlıklarla birlikte güçlendirdi. Bu da birçok varlık fiyatını etkiliyor. Dolayısıyla hem veri, hem de veri sonrası Fed yetkililerinden gelecek açıklamalar, Eylül toplantısına ilişkin belirsizliğin yorumlanabilmesi adına önemli gelişmeler olarak takip edilecek.