Mersis No : 0389070782000015")

FOMC Faiz Kararı: Yılın Kalanı İçin Faiz İndirim Rotası Belirginleşecek mi?

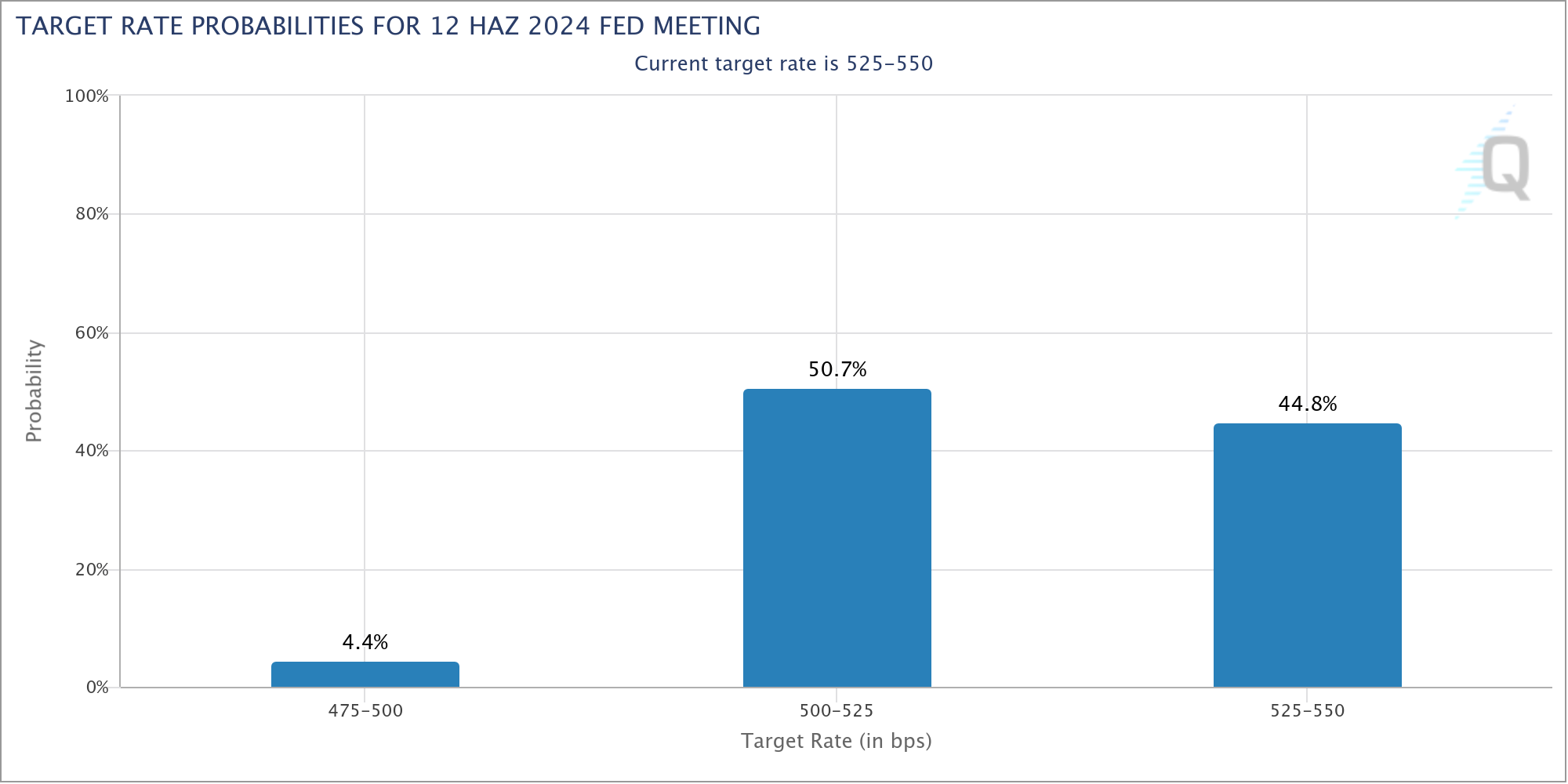

Beklentilerin yoğunluğu nedeniyle yarın gerçekleşecek FOMC para politikası beyanatının yılın en kritik süreçlerinden biri olması bekleniyor. Banka’nın bu toplantı ve hatta Mayıs toplantısında da faiz konusunda herhangi bir değişiklik yapmamasına kesin gözüyle bakılıyor. Ancak son dönemde görülen birçok verinin de yorumlanmasıyla oluşacak projeksiyonlarla birlikte Haziran ve sonrasına dair verilebilecek ipuçları, toplantının önemini yukarı taşıyor.

Toplantı öncesinde tahvil getirileri Aralık 2023’ten bu yana görülen en yüksek seviyelere yakın seyrediyor. Bunda Fed’i bekleyen piyasaların daha temkinli pozisyon almasının payı var. Ancak bu yükselişi destekleyen faktörler arasında öne çıkan enflasyondu. TÜFE ve ÜFE tarafında fiyat seviyelerinin yükseldiğini gösteren sonuçlar getirilerin yükselmesinde etkili olmuştu.

Son dönemde enflasyon verilerinin de dahil olduğu bazı göstergelerle birlikte ekonominin istenen soğumayı henüz sağlamadığı görüşünün ağırlık kazanması, Haziran’da beklenen faiz indirimine ilişkin ihtimalleri de törpülemiş durumda.

Enflasyonun yanında büyüme ve istihdam verileri Haziran ayındaki faiz indirim ihtimalini zayıflatan ana unsurlar. Tabi bunun yanında, daha önce birçok kez tekrar edildiği gibi faizin zirve noktasına geldiği ifadeleri de söz konusu tabloyu destekliyor. Sorun ise enflasyonda gerilemenin kalıcı olduğuna ilişkin kanıt arayan Fed’in bu konuda ne kadar tatmin olduğu. Göstergeler, özellikle de enflasyon dönemde bu güveni çok sağlamıyor. Bu nedenle de yayımlanacak projeksiyonların bu konuda piyasaya fikir vermesi bekleniyor.

Projeksiyonlar & Mevcut Durum

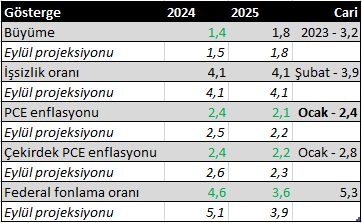

FOMC’nin ekonomik göstergelere ilişkin son projeksiyonları Aralık ayında yayımlanmıştı. 2024 için büyüme tahmini bir puan aşağı çekilerek 1,4% olarak belirlenmişti. Bu göstergede faiz projeksiyonlarındaki güncellemeler, büyüme projeksiyonları üzerinde de etkili olabilir. 2024 yılı için 1,4 olan büyüme projeksiyonunun 1,3 – 1,4 aralığında belirlenmesi söz konusu olabilir.

Yılın devamında istihdam piyasasında soğuma beklentisiyle birlikte yıl sonu işsizlik oranı projeksiyonlarında 1-2 puan yukarı yönlü güncellemeler beklenebilir.

Kritik kalemlerden PCE enflasyonu 2024 yıl sonu için 2,4% olarak tahmin edilmişti. Eylül ayındaki 2,5%’ten aşağı yönlü güncelleme olduğunu görmüştük. 2025 için ise 2,1%lik bir projeksiyon bulunuyordu. Ocak ayında PCE enflasyonu yıllık 2,4% ile projeksiyonla uyumlu gidiyor. Ancak enerji ve hizmet gibi kalemlerdeki riskin sürmesi nedeniyle yakın dönemde bu göstergenin katı bir tutum sergilemesi sürpriz olmaz. Yine de yıl sonu beklentileri için aşağı yönlü revizeler, Fed’in enflasyonda gerilemeye olan güveninin görülmesi açısından önemli olabilir.

Çekirdek PCE tarafında ise hizmet sektörü fiyatlarının katılığı nedeniyle bir revize gerçekleşme ihtimali olmayabilir. Aşağı yönlü olabilecek güncellemeler piyasa dostu sonuçlar oluşturabilir.

Faiz konusunda ise Aralık ayı projeksiyonlarında bu yıl için 3, 2025 için 4 adet 25 baz puanlık indirim öngörüsü bulunuyordu. Zaten bu projeksiyon değişimleriyle birlikte o dönemde, Mart ayında faiz indirim beklentisi de ağırlık kazanmıştı. Yarın yayımlanacak projeksiyonlarda yine benzer indirim oranlarıyla karşılaşmamız sürpriz olmayacak.

Fed sonrası dikkat edilecek başlık: Tüketim eğilimi ve fiyat etkisi

ABD’de cari döneme kadar tüketici eğilimi oldukça dengeli ve sağlam adımlarla ilerlemişti. Bunda özellikle pandemi döneminde oluşan tasarrufların değerlendirilmesinin katkı yaptığı yorumu öne çıkmıştı. Ancak bölgesel Fed değerlendirmelerinin yer aldığı Bej Kitap, son süreçte tüketici harcamalarının, özellikle de perakende harcamalarının gerilediğini vurgulamıştı.

Fiyatlar konusunda vurgulanan bir konu ise bununla bağlantılıydı; işletmelerin yüksek maliyetleri tüketicilere yansıtmakta daha çok zorlandığı, fiyat değişimlerinin daha zor kabul ettirildiği tespiti yer almıştı. Bu talep kaynaklı enflasyon konusunda iyimser olabileceği gibi, talep konusunda soğumayı göstererek büyümeyi de aşağı çekebilecek faktörlerden biri.