Mersis No : 0389070782000015")

Petrolde Dip Arayışı ve Yoğunlaşan Gündem

Petrol fiyatları 6 Ekim ile başlayan haftanın ilk yarısında baskılanarak Ağustos ayının son haftasından bu yana en düşük seviyeleri test etti. Savaş gündeminin ortasında gerçekleşen düşüşte etkili olan bazı başlıkları ve savaş sürecinin oluşturduğu riskleri kısaca inceleyeceğiz.

Savaş süreci ve yayılma riski

7 Ekim’de Hamas’ın gerçekleştirdiği saldırı ardından İsrail’in Gazze’ye yönelik saldırılarında bir aylık süre geride kaldı. Gazze’ye yönelik saldırılara rağmen, henüz Arap ülkelerinden 1970lere benzer bir tepki gelmiş değil. İran’ın İsrail’e yönelik enerji ambargosu talebi de yine şimdilik karşılık bulmadı. Bu aşamada enerji piyasası açısından iki risk bulunuyor. Bunlardan ilki bölgedeki önemli üreticilerin uygulayabileceği bir ambargo. Ancak buna ilişkin İran’ın çağrısı dışında herhangi bir açıklama veya girişim henüz olmadı. İkincisi ise yine ilk riski de kapsayacak şekilde, savaşın yeni cephelerle birlikte bölge ülkelere yayılması. Bu durum çok daha büyük bir risk taşıyor.

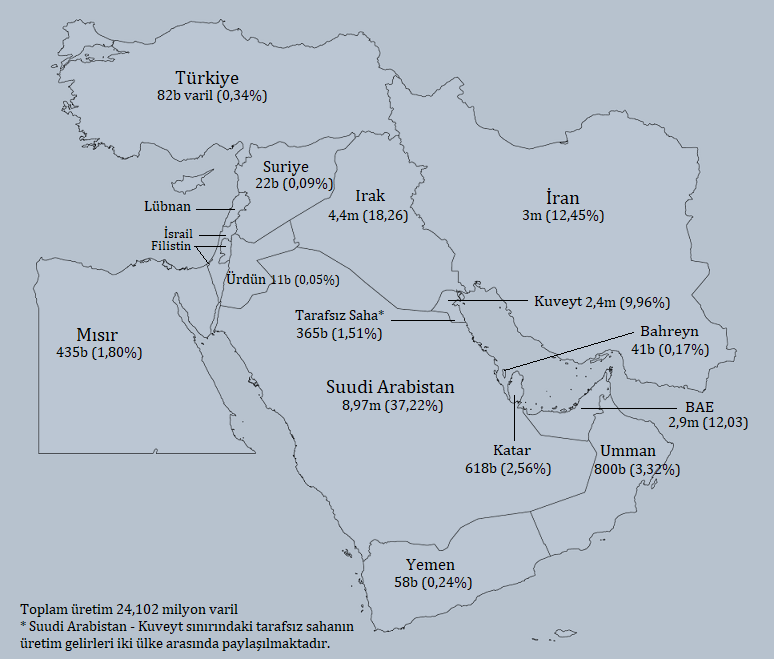

Aşağıda bölge ülkelerin Kasım ayına ilişkin yaklaşık üretim miktarları ve belirtilen ülkelerin toplam üretimde yüzdesel olarak kapladıkları alanı görebilirsiniz;

Görülebileceği gibi savaşın İsrail’e yakın yeni cephelerden genişlemesi ihtimalinde Mısır, Ürdün, Suriye ve Lübnan ihtimalleri görülüyor. Burada da özellikle Hizbullah’ın varlığı nedeniyle Lübnan yakından takip ediliyor. Ancak sınırı nedeniyle önem taşıyan bu ülkelerden en yüksek üretimi yapan Mısır’ın günlük üretimi 435 bin varil civarında. Olası bir çatışmada bunun ne kadarının etkileneceği de hesaba katılmalı.

Çatışmanın olası yayılması senaryosuna bağlı kalmaya devam edersek ilk etki tabi ki cephelerin nerede açılacağı olacak. Askeri bakımdan da kritik ülkeler Suudi Arabistan ve İran. Ancak bu iki ülkenin hem savaşa katılma, hem ambargo uygulaması halinde petrol fiyatları oldukça etkili bir yükseliş gerçekleştirebilir.

Çatışmanın yayılmasında ikinci risk zaman ölçüsü. Katılan tarafların etkisinin ardından üretimlerin ne kadar süre ile negatif etkiye maruz kalabileceği de artçı olarak takip edilir.

Ancak bu tamamen savaşın yayılma riskine bağlı değerlendirme. Bir ayı aşkın süreçte Arap ülkelerinden herhangi bir cevap geleceğine ilişkin sinyal henüz gelmedi.

Son olarak ambargo çok olası görülmese de, olası bir ambargonun etkilerinin öngörülebilmesi açısından belirtmekte fayda var; İsrail’in petrolde ana tedarikçileri Azerbaycan, ABD ve Brezilya. Sonrasında OPEC üyelerinden Gabon, Nijerya ve Angola geliyor. Dolayısıyla ambargonun etkilerinin de sınırlı olma ihtimali göz ardı edilmemeli.

OPEC+’nın duruşunda değişiklik yok

OPEC+ tarafında Suudi Arabistan’ın üretim, Rusya’nın ise ihracatta uyguladığı kısıntılar savaş öncesinde petrol fiyatlarını destekleyen ana unsur olmuştu. İki ülke, kararlarının en az yıl sonuna kadar uygulanacağını iki kez teyit etti. Asıl önemli kısım ise, kesinti kararlarının gelecek yıl uygulanıp uygulanmayacağı. Alt başlık ise uygulandığı takdirde miktarlarda değişiklik yapılıp yapılmayacağı.

Teknik Komite toplantısının 26 Kasım’da gerçekleşmesi bekleniyor.

Çin

2022 sonlarında sıfır vaka politikasından çıkış sürecinden bu yana Çin ekonomisinde toparlanma beklentisi, majör ekonomilerde sıkılaşan para politikaları karşısında talebi canlı kılacak dayanak olarak takip edildi. Ancak bu beklentiyi hala karşılayamayan Çin ekonomisinde Eylül ayında enflasyon yıllık bazda 0% oldu.

Ülkede imalat aktivitesi de 2 aylık aranın ardından tekrar daralma bölgesine dahil oldu. Teşvik sağlayıcı önlemlere rağmen henüz beklenen toparlanma hala sağlanmış değil. Hizmet sektörü de daralma eşiğine oldukça yakın seyrederek genişleme hızını düşürdü.

Öte yandan Çin hammadde satın alımları konusunda önceki yıllara kıyasla çok daha seçici görünüyor. Düşük fiyatlarda talep artışıyla destek sağlayan ekonomi, yükselen fiyatlarda talebi kısarak yeni zirvelerin önüne geçen başlıklardan biri oluyor.

ABD

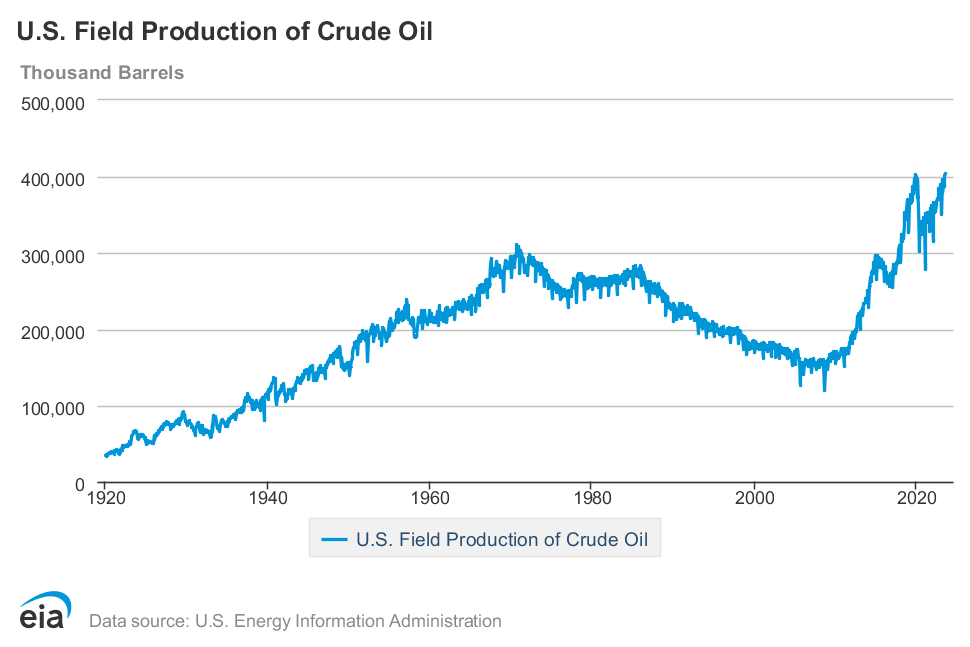

ABD, petrol konusunda özellikle 2014 yılından bu yana en kritik rollerden birine sahip. Yüksek üretimiyle birlikte 2014 yılındaki serbest düşüşe öncülük eden ABD üreticileri, Biden yönetiminin akaryakıt fiyatlarıyla mücadele politikasında da önünü açtı.

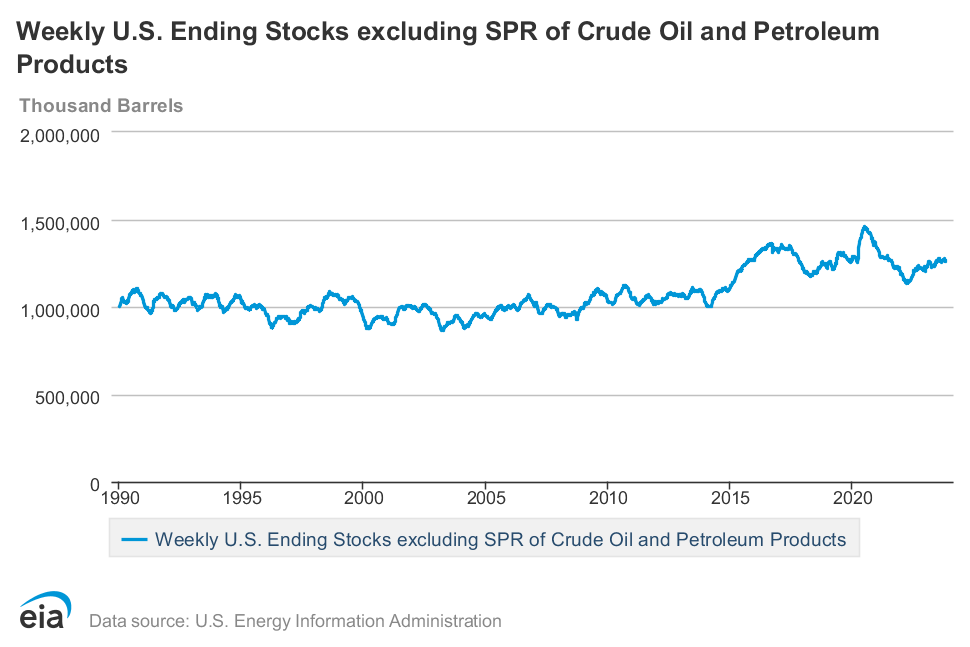

Ham petrol üretimindeki artış akaryakıt fiyatlarına çözüm olmasa da, petrol fiyatlarının baskılandığı dönemlerde sürekli ana başlıklardan biri oldu. Stratejik Petrol Rezervlerinden (SPR) gerçekleşen satışların ne zaman telafi edileceği belirsizliği de devam ediyor.

ABD üretimi Ağustos ayında 404,64 milyona ulaştı. Rekor düzeydeki üretim aynı zamanda günlük üretimin 13 milyon varilin üzerine çıktığını göstermiş oldu.

Petrol stok düzeyleri de görece yüksek seyrediyor. Yaz döneminde artan araç kullanım sezonunun bitmesiyle birlikte akaryakıt talebindeki zayıflama, rafineri kapasitelerinin azaltılmasına, bu da mevcut üretim seviyeleriyle birlikte ham petrol stoklarında artışa neden oluyor. Yukarıdaki grafikte mevcut stok düzeyleri (SPR hariç) ve geçmiş yıl ortalamalarının üzerinde olduğu görülebilir.

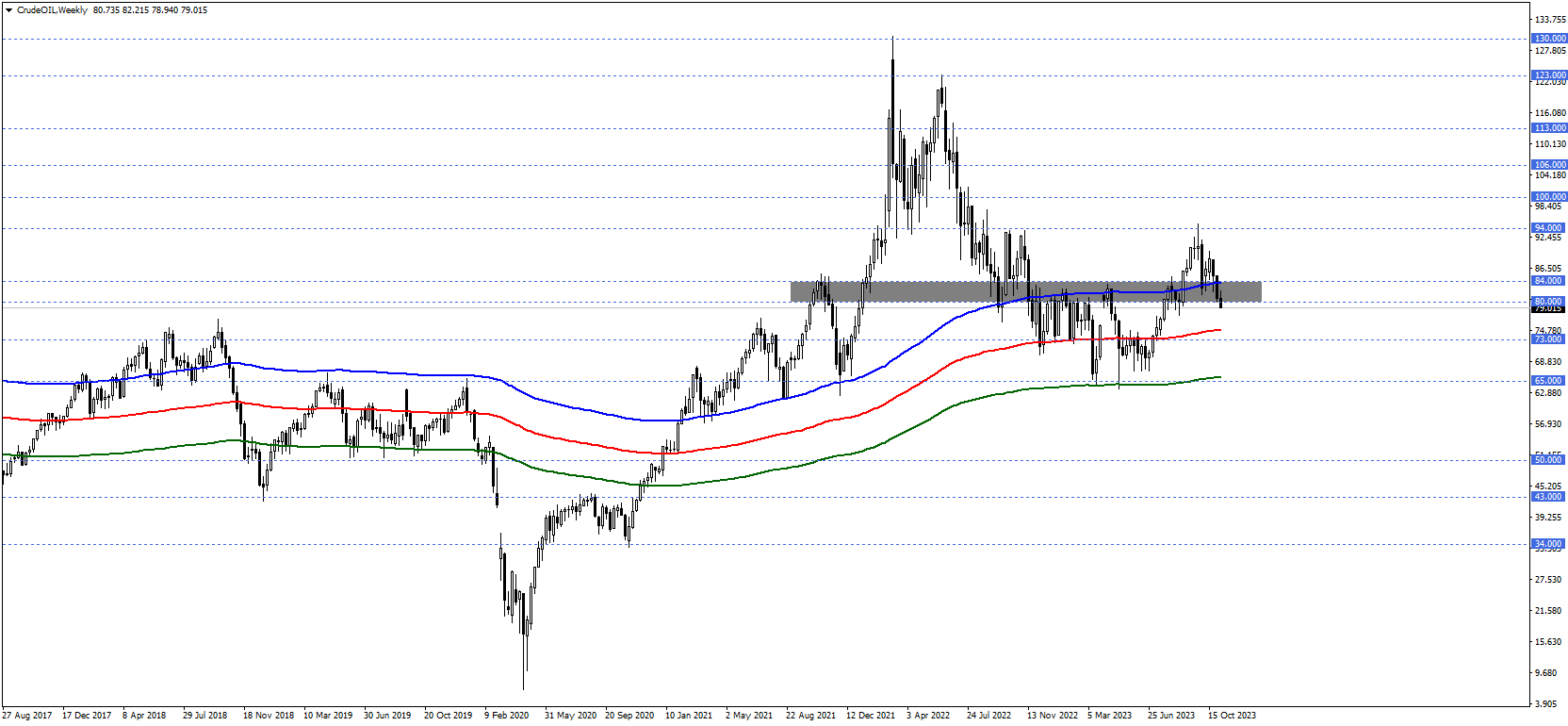

Uzun vadeli fiyat takibi için kullandığımız haftalık grafikte 12%’lik sapmaya sahip 200 periyotluk Envelopes’un oluşturduğu bant üzerindeki seyir, yukarıda saydığımız nedenlerle uzun soluklu olamamış görünüyor. Önümüzdeki süreçte Envelopes’un üst bölgesini temsil eden 80 – 84 Dolar bölgesindeki tepkiler yön arayışı için önemli hale gelebilir. Bu bölgenin 2022 sonlarında kırılması ve altında gerçekleşen haftalık kapanışlar, 65 Dolara kadar hareketler oluşmasına zemin hazırlamıştı. Toparlanma çabası için takip edilebilecek majör destekler olarak da 73 ve 65 seviyelerini izliyoruz. Öte yandan 84 Dolar üzerindeki haftalık kapanışlar yükseliş isteğini tekrar iştahlı hale getirebilir.

Brent petrolde aynı koşullar 83 – 87,50 bölgesin verebileceği tepkilerde geçerli olabilir. Burada da aşağıda 78 ve 70 Dolar seviyeleri, yukarıda 100 Dolar seviyesi takip edilebilecek bölgeler.