Mersis No : 0389070782000015")

Bakır Fiyatları, Faizlerde Normalleşmeden ve Çin Beklentilerinden Destek Alabilecek mi?

Bakır fiyatları Eylül ayındaki düşüşüyle kayıplarını arka arkaya ikinci ayına taşımıştı. Henüz Ekim ayının ortasına gelmeden, bu ayki kayıpların Ekim ayındaki kayıplara yaklaştığını görüyoruz. Piyasalar ekonomilerin faiz politikaları karşısında canlı kalma ibarelerini takip ederken, diğer tarafta Çin ekonomisinde uzun süredir beklenen canlanmaya ilişkin ipuçları değerlendiriliyor.

Cuma günü açıklanan güçlü istihdam verisi faiz beklentilerini canlandırsa da, Fed yetkililerinin açıklamaları bu canlanmayı baskıladı. Hafta sonu Hamas’ın İsrail’e gerçekleştirdiği saldırıyla tırmanan jeopolitik risk ABD tahvilinde getirileri baskılarken, Fed yetkilileri de baskıyı desteklemiş oldu.

Hafta içinde bakır fiyatı üzerinde etkili olabilecek başlıklar bulunuyor. Bunların ilki ABD Eylül ayı enflasyonu. Diğer veriler ise Çin tarafında. Ülkede Eylül ayı enflasyonu, kredi ve ticaret istatistikleri yayımlanacak.

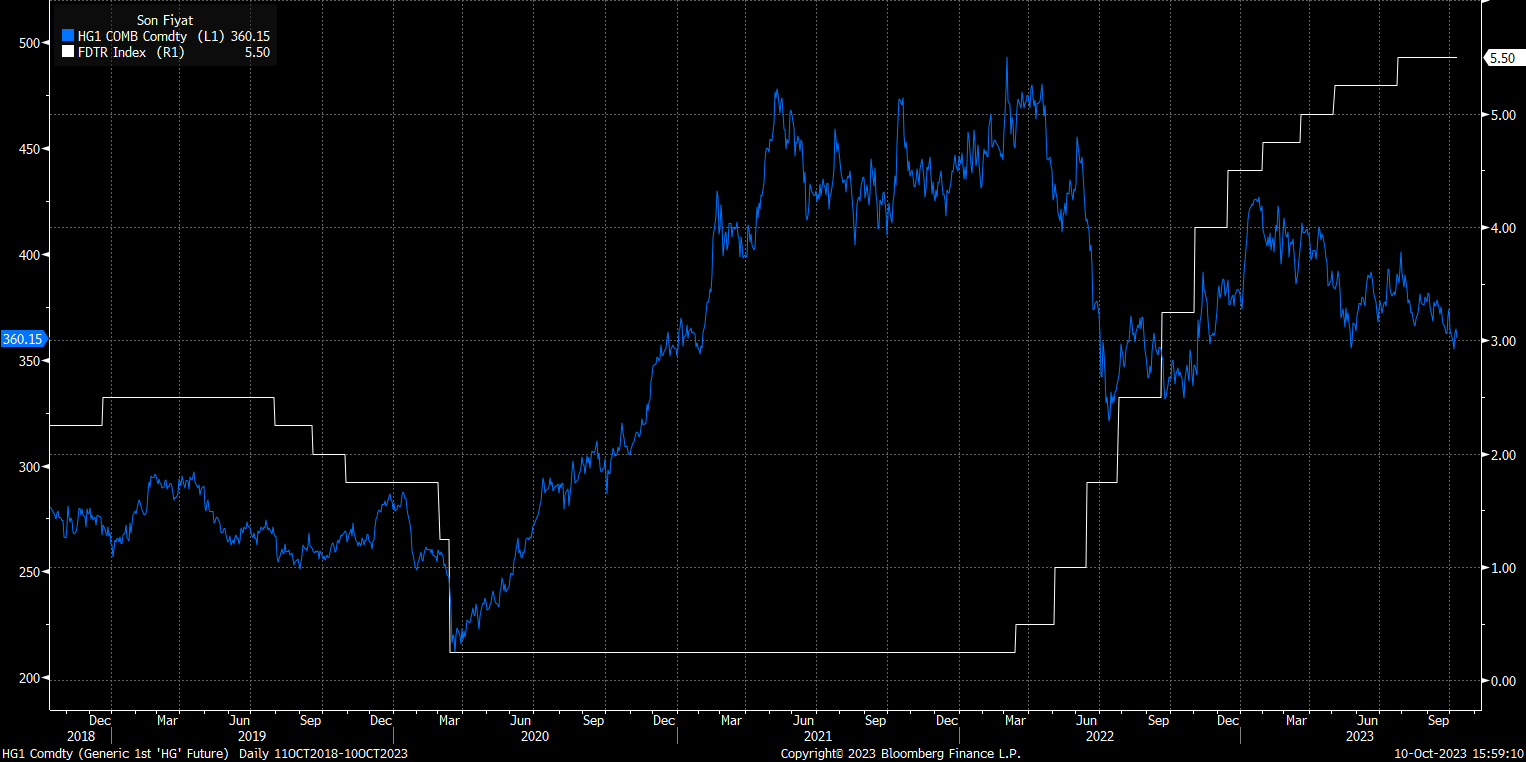

Fed’in ve diğer büyük merkez bankalarının bir yılı aşkın süredir uyguladığı faiz politikası özellikle imalat aktivitesini etkiliyor. İmalat aktivitelerine daha sonra değineceğiz. Mevcut gelişmelerle birlikte Fed’in ilk faiz artırımını 2. Veya 3. Çeyrekte gerçekleştirmesi bekleniyor. Mayıs toplantısından itibaren başlayan faiz indirim beklentilerinin yoğunluk kazanması veya beklenen tarihin daha da yaklaşması bakır fiyatı için pozitif etki oluşturabilir. Ancak burada özellikle artan jeopolitik riskin bölgede tedarik sorunu oluşturup oluşturmayacağı ve petrol fiyatlarının seyri belirleyici olabilir.

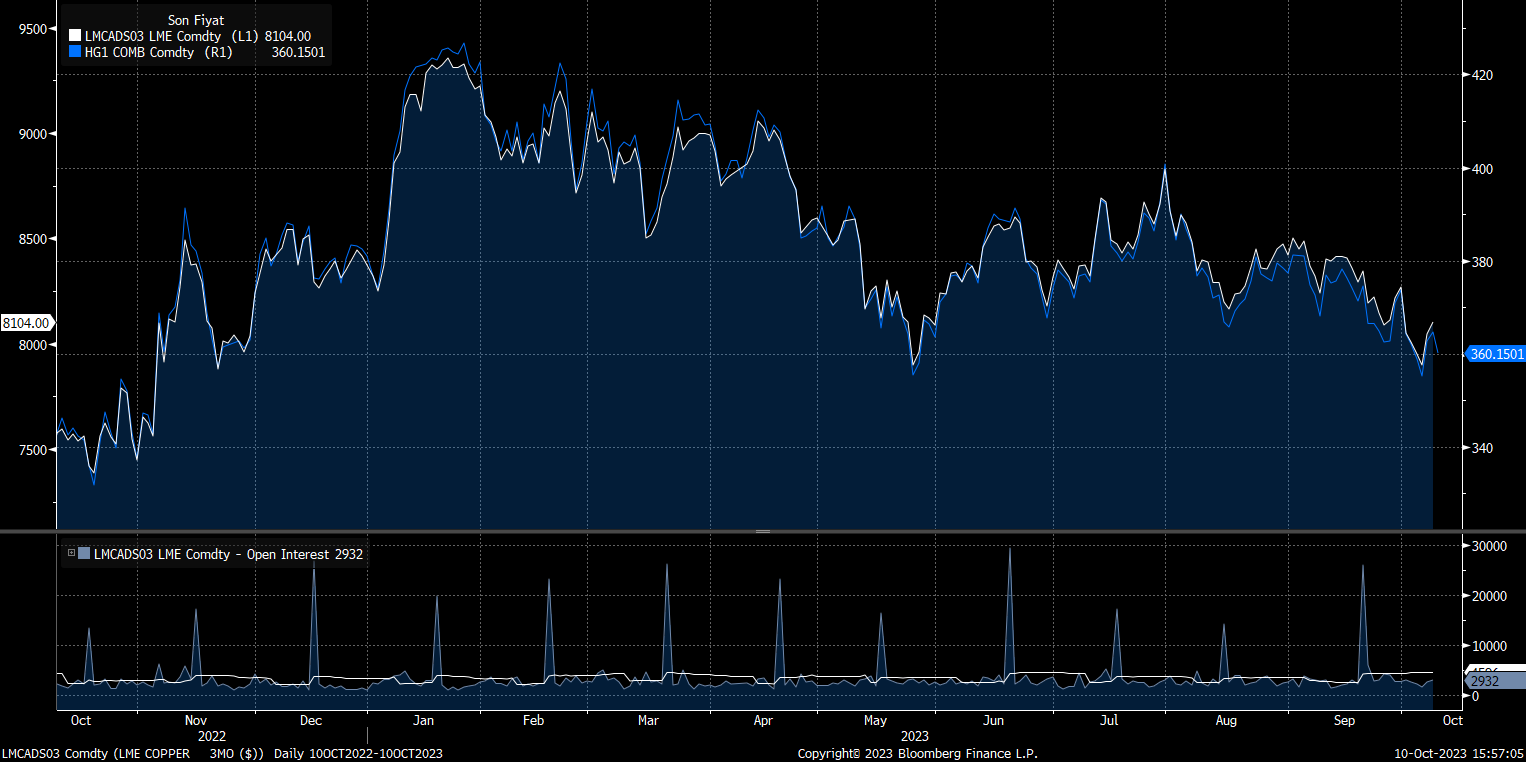

Bakır fiyatlarındaki Dolar etkisi yukarıdaki grafikte görülebilir. Dolar endeksinde yaklaşık bir haftadır görülen geri çekilmeye rağmen, imalat aktivitesine ilişkin olumsuz görüş bakır fiyatını da baskılayarak son dönemde korelasyonda bozulmaya neden oldu. Bu durum aşağıda verdiğimiz spot bakır ile 3 aylık bakır fiyatı arasında da görülüyor.

Spot fiyatında görülen düşüşe karşın 3 aylık bakır fiyatında yönün şimdilik yukarı olması beklentilerin iyimserliği adına önemli. Ancak bunun iyimserlik mi, yoksa olası bir arz açığı endişesinden mi kaynaklandığının tespit edilmesi gerekiyor.

Bu konuda önemli üreticilerden gelen uyarılar bulunuyor. Önümüzdeki yıllara ilişkin risk, artan tüketim seviyelerini karşılamak için yeterli arzın oluşmayabileceği ihtimali. Bu bakır fiyatını etkileyebilecekken, düşük karbonlu enerji kullanımına geçiş sürecini de aksatabilir. Enerji üretiminde karbon emisyonu azaltma süreci için önemli olan bakır, rüzgar türbinleri, araç bataryaları ve yenilenebilir enerji sektöründe yoğun olarak kullanılıyor.

Ancak kısa vadede hızlı bir talep artışının beklenmediğini de belirtmek gerekiyor. Yine de özellikle enerji üretiminde kapasitelerin artırılması için pek de elverişli bir ortam bulunmuyor. ABD ve Avrupa’da borçlanma maliyetlerindeki artış nedeniyle güneş enerjisi kapasitesi eklemeleri konusunda ertelemeler yaşanıyor.

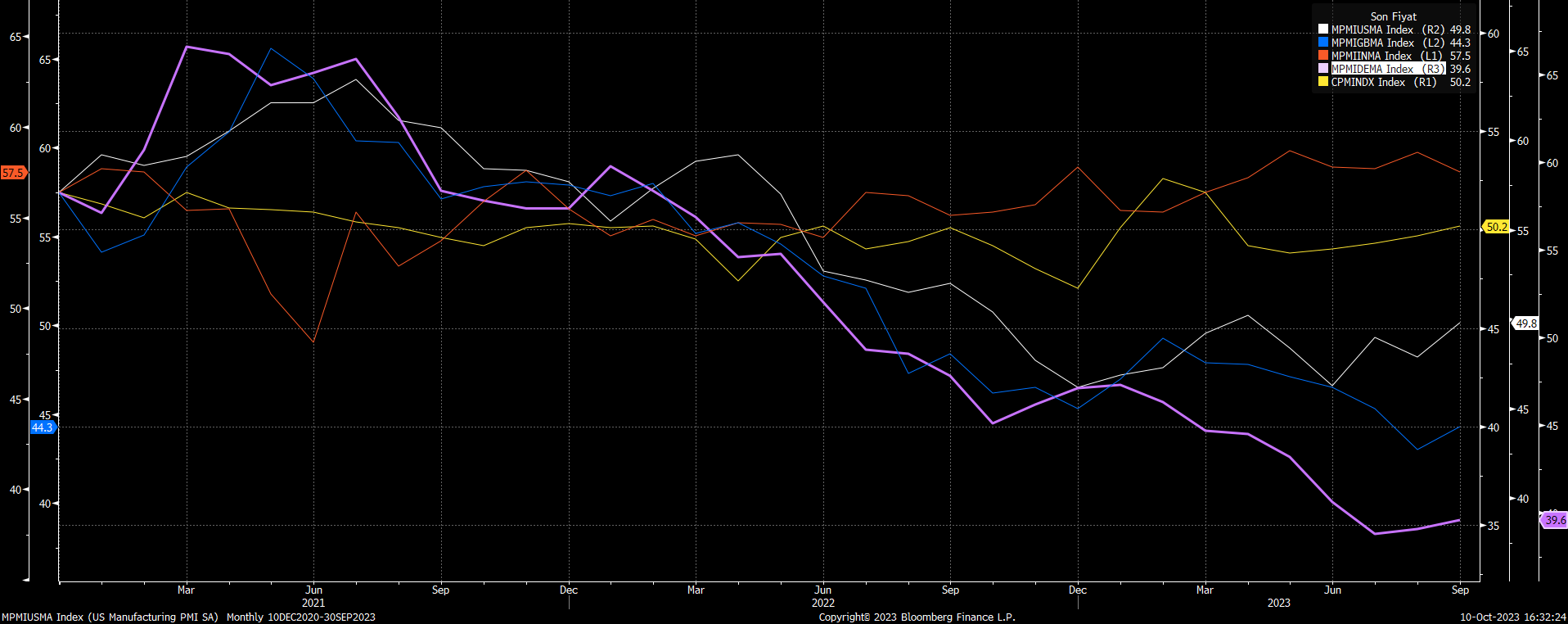

Yazının önceki kısımlarında ekonomik aktivitenin olumsuzluklarından bahsetmiştik. Artan borçlanma maliyetleri nedeniyle baskılanan imalat aktivitesinde özellikle Avrupa’nın lokomotifi konumundaki Almanya dikkat çekiyor. İmalat aktivitesi neredeyse 1,5 yıldır daralıyor. Zayıf performanslarda İngiltere dikkat çekerken, son dönemde ABD imalat aktivitesinde toparlanma çabası PMI’ı genişleme sınırına yaklaştırdı. Burada asıl dikkat çekmemiz gereken kısım ise Hindistan ve Çin. Turuncu ile görülen çizgi Hindistan imalat PMI’ının seyri. Önümüzdeki süreçte bakır talebi konusunda ülkenin destekleyici bir etki oluşturması bekleniyor. Çin tarafında ise (sarı) tekrar genişleme sınırı üzerinde çıkan PMI’ın seyri önemli olacak. Özellikle son dönemde artan teşvik beklentilerine ilişkin gelişmeler yakından takip ediliyor.

Çin ile ilgili en önemli sorun, zayıf imalat aktivitesinin şirketleri maliyetler konusunda daha temkinli hale getirmesi. Bakır fiyatının ucuzlaması Çin talebi için olumlu olsa da, fiyatın yükselmesi halinde talepte oluşan kısıntı yukarı yönlü hareketleri şimdiye kadar sınırladı.

Maden şirketleri de düşen fiyatlarla mücadele ediyor. Gerileyen fiyatlar kar marjları üzerinde baskı oluşturuyor.

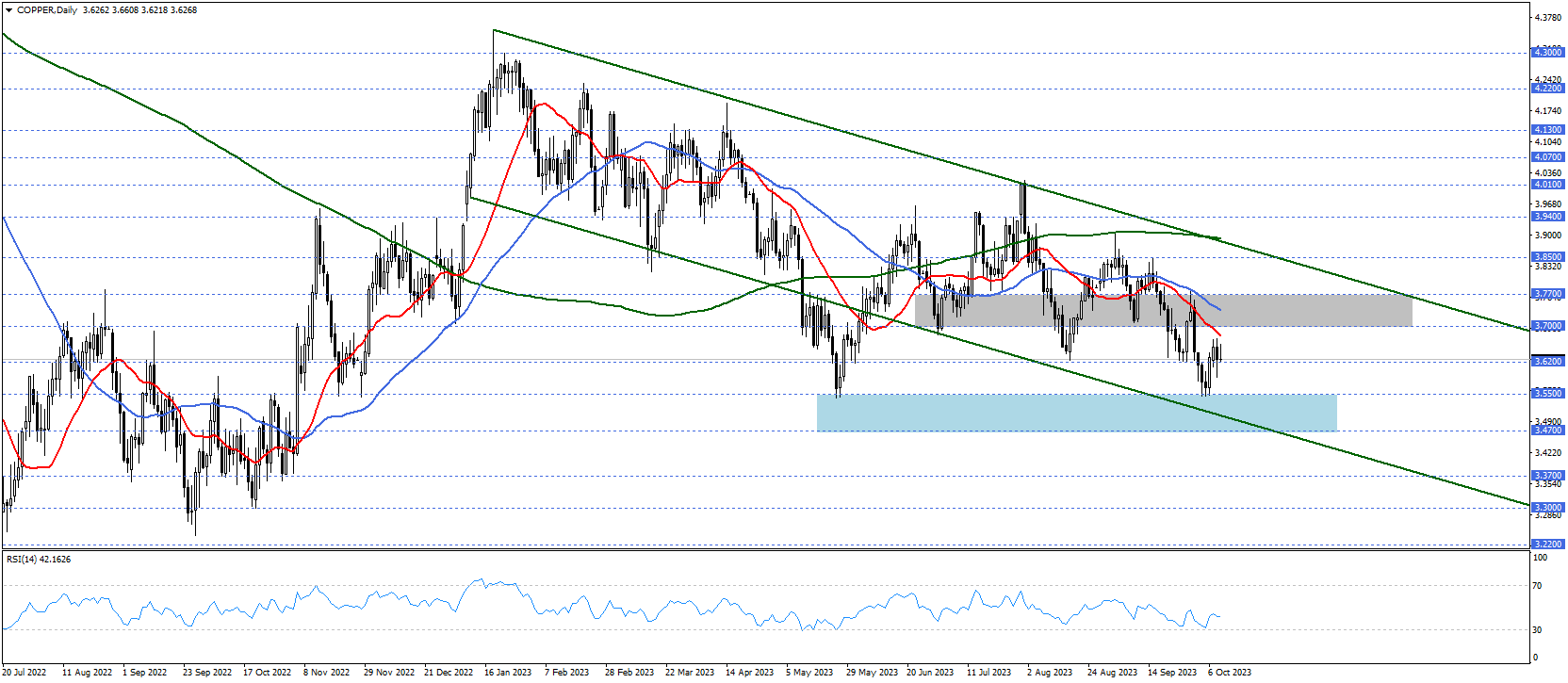

Çin’in 2022’nin son çeyreğinde sıfır vaka politikasından çıkış sürecini başlatması bakır fiyatını etkili bir maratonla yukarı taşımıştı. Ancak söz konusu sürece rağmen ekonomide beklenen toparlanmanın bir türlü sağlanamaması, grafikte görülen düşüş kanalını oluşturdu.

Fiyat 20 (kırmızı), 50 (mavi) ve 200 periyotluk (yeşil) ortalamalar altında seyrediyor. 20 ve 50 günlük - ortalamalar kanalın kontrol bölgesi olarak takip ettiğimiz 3,700 – 3,7700 aralığını destekliyor. Fiyat bu bölge altında kaldığı sürece baskı sürebilir. Düşüşlerde hedeflenebilecek 3,4700 – 3,5500 desteği, aynı zamanda kanalın alt bölgesi. Burada oluşabilecek tepkiler ilk etapta kontrol bölgesi olmak üzere, kanalın üst alanına doğru fiyatlamaları destekleyebilir. Ancak bunun için bakır dinamiklerine ilişkin gelişmelerin de destekleyici olması gerekiyor.

3,4700 – 3,5500 altında günlük kapanışlarla oluşabilecek kalıcılık 3,3700 ve 3,300 seviyelerini gündeme getirebilir. Düşüş kanalının yukarı doğru kırılması senaryosunda ise 3,9400 ve 4,0100 seviyeleri takip edilebilir.