Mersis No : 0389070782000015")

Haftanın Verisi: ABD Haziran Ayı Enflasyonu

Fed’in Mart 2022’de başlattığı faiz artırımlarına Haziran toplantısında ara vermesinin ardından, Temmuz ayına ilişkin beklentiler neredeyse kesin olarak fiyatlanan bir artırım kararını işaret ediyor. 25 – 26 Temmuz’da gerçekleşecek toplantıya öncesi son kritik veri Haziran ayı enflasyonu olacak. Her ne kadar enflasyon verisi, Fed’in tercih ettiği PCE deflatörü kadar kapsayıcı olmasa da, bu verinin güncel haline 28 Temmuz’da ulaşabileceğiz.

ABD ekonomisinin güçlü seyri, özellikle ADP özel sektör istihdamının 500 bine yakın artışı gibi önemli bir faktör ile birleşince 10 yıllık tahvil getirisini 4% üzerine taşımış, bu gelişme Temmuz ayı sonrasında da bir faiz artırımı gerçekleşme ihtimaline ağırlık kazandırmıştı. Tarım dışı istihdamda piyasa beklentisine göre zayıf kalan artışa rağmen ücretlerdeki güçlü seyir de bu tabloyu desteklemişti.

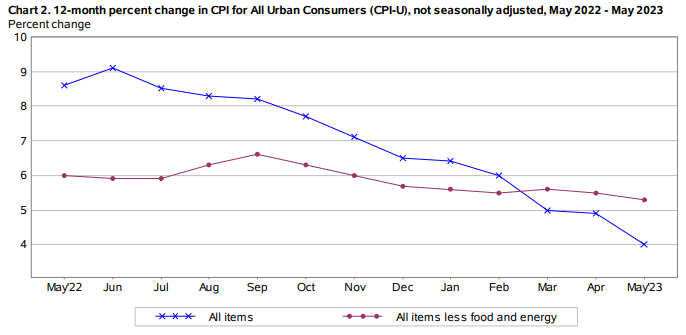

ABD enflasyonu faiz politikasının ve enerji fiyatlarındaki gerilemenin etkisiyle yukarıdaki grafikte görüleceği gibi kademeli şekilde gerilemesini sürdürerek 4%’e kadar ulaştı. Fed’in hedeflerinden hala uzak olunmasına karşın bu gösterge için Haziran ayı beklentisi 3,1% düzeyinde bulunuyor. Ancak kırmızı çizgi ile görülen çekirdek enflasyon için aynı durum geçerli değil. Bu da Fed’i daha temkinli olmaya itiyor ve uyguladığı politikanın erken terkedilmesi durumunda piyasayı enerji ve gıda fiyatlarındaki oynaklığa karşı daha hassas bir enflasyon ile bırakma riskini ortaya çıkarıyor. Aynı dönemde çekirdek enflasyonun 5,3%’ten 5%’e gerilemesi bekleniyor ki bu hedeflerden oldukça uzak.

Ancak çekirdek enflasyondaki karamsar görünüme rağmen bu beklentilerin karşılanması piyasa beklentilerinin daha şahin hale gelmesini törpüleme potansiyeli taşıyor. Daha yüksek enflasyon Temmuz ayı sonrasında yeni bir faiz artırım beklentisini canlı tutabilir.

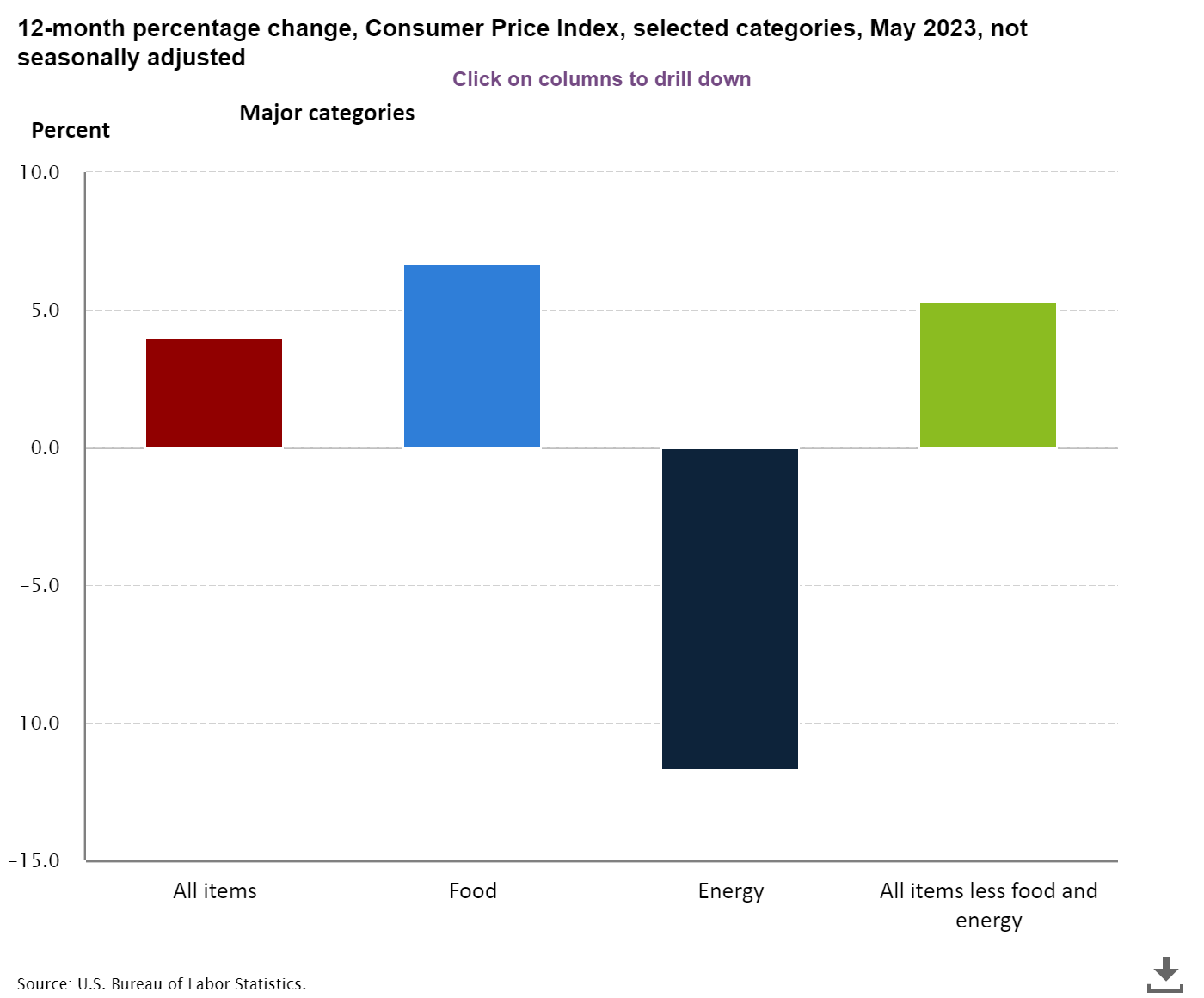

Yukarıdaki grafikte Mayıs ayı enflasyonu ve gıda ile enerji kalemlerinin enflasyona yaptığı katkı görülebilir. Gıda enflasyonu gevşeme göstermiş durumda ve bu durumun sürmesi beklense de, asıl katkıyı sağlayan kalem maliyetlerin düşmesiyle birlikte gerileyen enerji.

Ancak Haziran ayı olmasa bile, OPEC+ çabaları ile birlikte bir miktar da olsa sıkılaşan piyasa koşullarının yılın üçüncü çeyreğinde enflasyonu nasıl etkileyeceği önemli başlıklardan biri olacak.

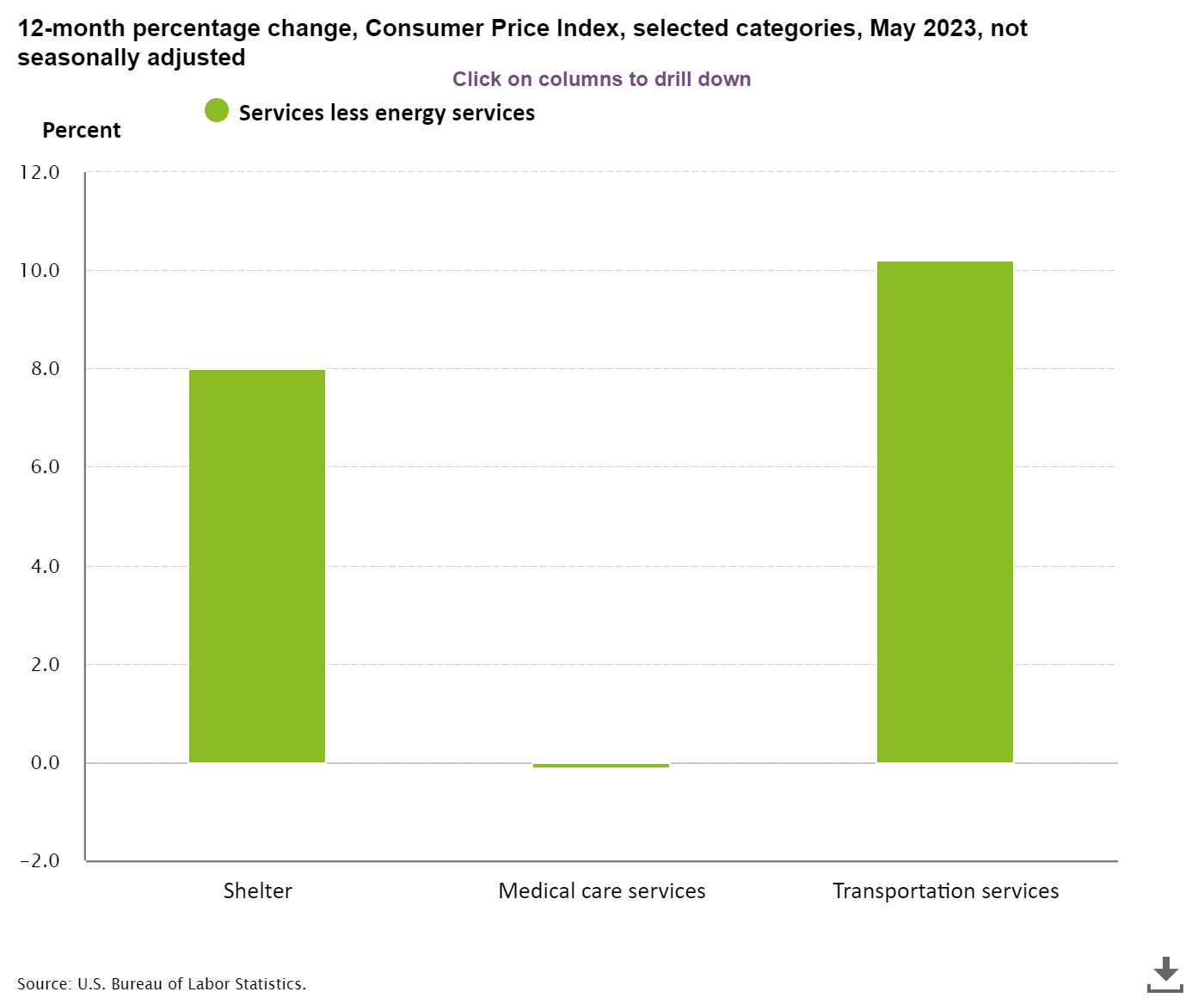

Çekirdek enflasyon içinde ise hizmet sektörü enflasyonu 6,3% katkıyla başı çekiyor. Burada ise son olarak sağlık hizmetleri fiyatları negatif eğilim ile enflasyonu aşağı çeken kalem olurken, barınma ve ulaşım hizmetleri güçlü konumunu korumuştu.

Veri ile birlikte talepte gevşeme, tedarik zinciri sorununda azalma, enerji ve gıda maliyetlerinin etkisini göreceğiz. Ancak Temmuz ayı beklentilerinin bu veri ile değişmesi mümkün görünmüyor. Dolayısıyla veriyi Temmuz ayı sonrasındaki faiz ihtimalleri için değerlendirirken, bunu da 28 Temmuz’da açıklanacak PCE deflatörü ile teyit etmeye çalışacağız.