Mersis No : 0389070782000015")

Enflasyon, Banka Paniği Sonrası Fed Beklentilerini Destekleyecek mi?

- SVB gündemiyle faiz beklentileri geriledi

- Çekirdek enflasyon inatçı seyrini sürdürüyor

ABD’de kademeli olarak artırılan faizlerle birlikte 2% enflasyon hedefine ulaşılmaya çalışılırken, son dönemde bazı göstergelerin güç kazanması faiz artırımlarının hızının artma ihtimalini gündeme getirmişti. Öyle ki 1980’lerden bu yana uygulanan en agresif politika adımlarının daha da ileriye götürülmesi, 21 – 22 Mart tarihlerindeki toplantı ardından 50 baz puanlık faiz artırımı ana senaryo haline gelmişti. Fed Başkanı Powell da Senato’da yaptığı konuşmada bu senaryoya kapıyı oldukça net şekilde açmıştı.

Geçtiğimiz hafta ABD’de Silicon Valley Bank’ın iflasıyla sonuçlanan gelişmeler sonrasında piyasalara doğal olarak endişe hakimdi. Fed ve Hazine’nin Pazartesi Asya seansında yaptığı açıklamalar piyasaları bir miktar rahatlattı. Yapılan açıklamada, mevduat sahiplerinin paralarına ulaşabileceği ve yeni sorunlar oluşmaması için atılan bir takım önlemler sunuldu. Bunun içinde bankaların daha kolay kredi şartlarına kavuşması da yer alıyor.

SVB ile ilgili gelişmeler, Cuma günü açıklanan güçlü istihdam rakamlarına rağmen Dolar endeksinin gerilemesine ve faiz beklentilerinin baskılanmasına neden oldu. Artık ana senaryo, Fed’in 22 Mart’ta 25 baz puan faiz artıracağı yönünde. 50 baz puan senaryosu şu anki tablo içinde ufak bir paya bile sahip değilken, faizin sabit bırakılabilme ihtimali 5% civarında. Dolayısıyla hem SVB ve bankacılıkla ilgili gelişmeler, hem de inatçı seyreden enflasyon verisi önemli değişimlere neden olabilir.

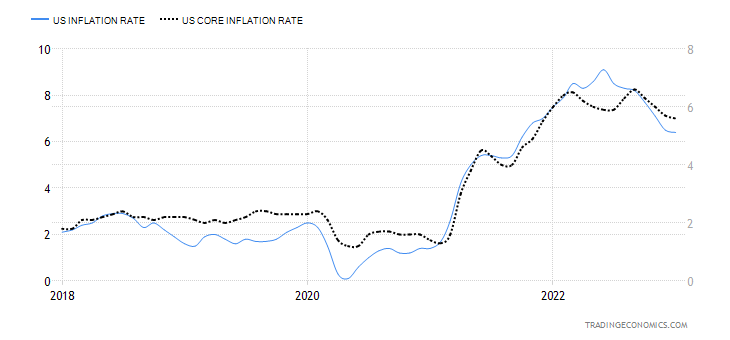

ABD’de enflasyon Haziran ayında 9,1%’i görmesinin ardından aralıksız olarak baskılanarak 6,4%’e kadar indi. Ancak faiz artırımlarının etkisinin görülmesi beklenirken, baskılanma hızının yavaşlaması ve istihdam ile gelirlerdeki güçlü duruş Fed’in adımlarını hızlandırması gerektiği beklentisini ön plana çıkardı. Tabi bu tabloda önemli faktörlerden biri de çekirdek enflasyonun inatçı tutumunu sürdürmesiydi. Haziran ayında 5,9% olan çekirdek enflasyon, son olarak 5,6%’ya geriledi.

Enflasyon Aralık ayında 6,5% olurken, Ocak ayında 6,4%’e kadar baskılanabildi. Piyasa beklentisi üzerinde oluşmasına rağmen bu düzey Ekim 2021’den bu yana en düşü enflasyonun görülmesini de sağladı. Gıda fiyatları ve ikinci el araç fiyatları enflasyonun baskılanmasında başrolü oynarken, barınma ve enerji fiyatları enflasyonun bu düzeylerde tutunmasını sağlayan ana kalemler oldu.

Şubat ayı içi manşet enflasyon beklentisi 6% düzeyinde. Çekirdek enflasyonun ise aynı dönemde 5,5% olması bekleniyor. Henüz 50 baz puanlık faiz artırım ihtimalinin hesaplama dönemine girmediği düşünüldüğünde, bu beklentilerin yakalanıp yakalanmadığı fiyatlamalar için ayırt edici olabilir. Aylık bazda enflasyon beklentisi 0,4%, çekirdek enflasyon beklentisi ise 0,4% oranında.

Haftalık bültendeki teknik beklentilere ulaşmak için tıklayınız.