Mersis No : 0389070782000015")

Aselsan’da Son Çeyrekte Kur Etkisi Karın Beklenti Altında Kalmasında Etkili

27 Şubat 2019

Şirketin uzun vadeli siparişleri ve 9,1 milyar USD tutarında bakiye siparişleri 2023 sonrası döneme kadar olan bir zaman dilimini kapsıyor. Bu projeler her sene istikrarlı ciro yaratacak. NATO’nun en büyük 2. ordusuna sahip olan Türkiye’nin savunma bütçesi sağlıklı bir büyüme hızına sahiptir. Savunma harcamalarının 2019 yılında 21 milyar USD’ye ulaşması beklenmektedir. Türkiye’nin savunma alımları stratejisi dışa bağımlılığı azaltmaya ve yerli/milli üretimi desteklemeye yönelik. Yerli tank, hava savunma sistemi, firkateyn, uçak gibi projelerde Aselsan önemli tutarda iş alacaktır. Son dönemde jeopolitik risklerin öne çıkması ve Suriye’deki karışıklıklar, savunma sanayisini ön planda tutmaya devam edecektir.

Şirketin yeni alınan sözleşmelerinin tutarı 4,1 milyar USD, bakiye siparişleri ise 9,1 milyar USD tutarındadır. 2018 yılı genelinde net satışlar TL cinsinden yüzde 66 artmış, FAVÖK artışı da yüzde 64 olmuştur. Aynı dönemde net karın yüzde 69 artarak 2 milyar 319 milyon TL olarak gerçekleştiğini görüyoruz. Son çeyrekte dönemsel kar ise, 583 milyon TL olarak gerçekleşmiş ve 669 milyon TL olan piyasa beklentisi ve 720 milyon TL olan bizim beklentimizin altında kalmıştır. Şirketin son çeyrekte faaliyetlerden kaynaklanan kur farkı giderinin etkisiyle diğer faaliyet giderleri kaleminin beklenti üzerinde gerçekleşmesi, dönemsel net karın düşük kalmasında etkili olmuştur.

Aselsan 2019 yılına dair beklentilerini de açıklamıştır. Buna göre şirket 2019 yılında TL bazlı konsolide gelirlerde %40-50 bandında artış beklemektedir. Konsolide kur farkından arındırılmış FAVÖK marjı ise %19-21 bandında öngörülmektedir. Şirket 650 milyon TL tutarında maddi duran varlık, 350 milyon TL tutarında da maddi olmayan duran varlık kapsamında yatırım harcaması gerçekleştirmeyi planlamaktadır. Tüm bu beklentiler ise USDTRY kurunda 5,63, EURTRY kurunda 6,45 seviyeleri varsayımına dayanmaktadır. Aselsan, Ar-Ge teşvikleri sayesinde 2023 yılına kadar kurumlar vergisi ödemeyecektir.

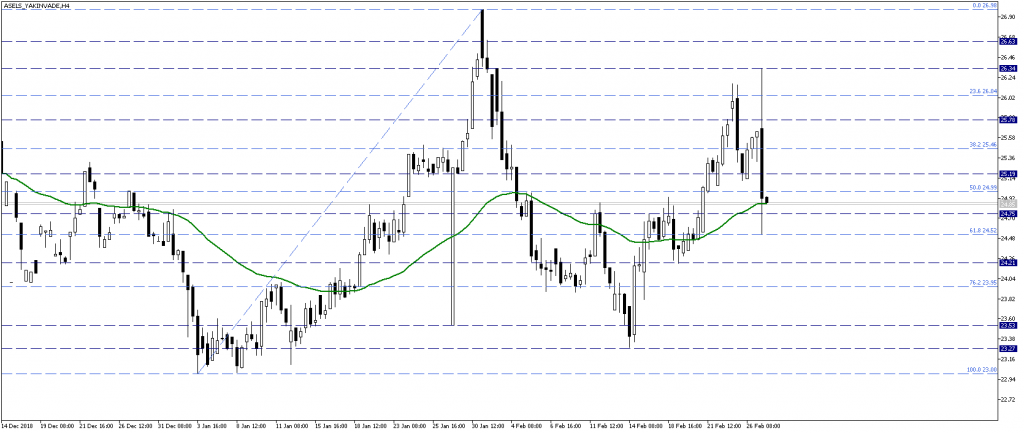

ASELS kontratının yakın vadedeki düzlemde 50 periyotluk EMA seviyesi çevresinde bir hareket eğilimi tutturduğu ve negatif bölgeler ile pozitif bölgeler arasında konsolide olduğu görülmektedir. Bu kapsamda 24,75 – 25 TL bölgesi üzerini teknik anlamda pozitif olarak görmekteyiz. Kontrat 25 TL üzerinde kalıcı fiyat hareketlerinde 26 – 26,30 TL direnci ve 31 Ocak zirvesi olan 27 TL seviyelerini hedefleyebilir. Alternatif senaryoda ise; 25 TL altında negatif eğilimin ağırlık kazanması beklenebilir. 24,20 TL seviyesi olası düşüşlerde ilk destek olarak izlenebileceği gibi, fiyat baskısının artması durumunda 23,30 TL ve 3 Ocak dip seviyesi olan 23 TL hedeflenebilir.

Şirketin yeni alınan sözleşmelerinin tutarı 4,1 milyar USD, bakiye siparişleri ise 9,1 milyar USD tutarındadır. 2018 yılı genelinde net satışlar TL cinsinden yüzde 66 artmış, FAVÖK artışı da yüzde 64 olmuştur. Aynı dönemde net karın yüzde 69 artarak 2 milyar 319 milyon TL olarak gerçekleştiğini görüyoruz. Son çeyrekte dönemsel kar ise, 583 milyon TL olarak gerçekleşmiş ve 669 milyon TL olan piyasa beklentisi ve 720 milyon TL olan bizim beklentimizin altında kalmıştır. Şirketin son çeyrekte faaliyetlerden kaynaklanan kur farkı giderinin etkisiyle diğer faaliyet giderleri kaleminin beklenti üzerinde gerçekleşmesi, dönemsel net karın düşük kalmasında etkili olmuştur.

Aselsan 2019 yılına dair beklentilerini de açıklamıştır. Buna göre şirket 2019 yılında TL bazlı konsolide gelirlerde %40-50 bandında artış beklemektedir. Konsolide kur farkından arındırılmış FAVÖK marjı ise %19-21 bandında öngörülmektedir. Şirket 650 milyon TL tutarında maddi duran varlık, 350 milyon TL tutarında da maddi olmayan duran varlık kapsamında yatırım harcaması gerçekleştirmeyi planlamaktadır. Tüm bu beklentiler ise USDTRY kurunda 5,63, EURTRY kurunda 6,45 seviyeleri varsayımına dayanmaktadır. Aselsan, Ar-Ge teşvikleri sayesinde 2023 yılına kadar kurumlar vergisi ödemeyecektir.

ASELS kontratının yakın vadedeki düzlemde 50 periyotluk EMA seviyesi çevresinde bir hareket eğilimi tutturduğu ve negatif bölgeler ile pozitif bölgeler arasında konsolide olduğu görülmektedir. Bu kapsamda 24,75 – 25 TL bölgesi üzerini teknik anlamda pozitif olarak görmekteyiz. Kontrat 25 TL üzerinde kalıcı fiyat hareketlerinde 26 – 26,30 TL direnci ve 31 Ocak zirvesi olan 27 TL seviyelerini hedefleyebilir. Alternatif senaryoda ise; 25 TL altında negatif eğilimin ağırlık kazanması beklenebilir. 24,20 TL seviyesi olası düşüşlerde ilk destek olarak izlenebileceği gibi, fiyat baskısının artması durumunda 23,30 TL ve 3 Ocak dip seviyesi olan 23 TL hedeflenebilir.