Mersis No : 0389070782000015")

Draghi’nin faiz ikilemi: Yaz mı, sonbahar mı?

22 Ekim 2018

Avrupa Merkez Bankası (ECB), 25 Ekim Perşembe günü TSİ 14.45’te para politikası ve faiz kararlarını yayınlayacak ve ECB Başkanı Mario Draghi TSİ 15.30’da basın toplantısı yapacak. ECB’nin para politikası yönlendirmesine ve faiz oranlarında bir değişiklik yapması beklenmemektedir.

ECB üyeleri son haftalarda özellikle faiz konusunda biraz karışık mesajlar verdiler. Hakim olan görüş halen ilk faiz artırımının gelecek yaz mevsiminde gelmesi gerektiği yönündedir. Bir diğer görüş ise, Banka’nın yaz boyunca beklemede kalıp ilk faiz artırımını 2019’un son çeyreğine bırakabileceği şeklindedir. Politika sıkılaştırması ile beraber faiz artırımının zamanlaması elbette ekonomik verilere bağlı olacaktır. Büyüme sağlıklı seviyelere doğru gidiyor, çekirdek enflasyonun da artacağına dair beklentiler ön planda. Nitekim, her ne kadar ABD kadar hızlı ve belirgin olmasa da Avrupa’da da ekonomik toparlanma gerçekleşiyor ve enflasyon tırmanma eğiliminde. Çekirdek enflasyonun düşük kalması bu çerçevede sıkılaşma patikası için halen aşağı yönlü risk yaratıyor.

Enflasyon riskleri dengeli ve enflasyonun %2 üzerinde belirgin kalıcılık göstermesi faiz artırımının en başta gelen kriterlerinden… Korumacılık önlemleri, popülist siyaset ve İtalya’nın yarattığı riskler, bir yandan da Brexit konusu ise riskleri oluşturuyor. Bütçe ile ilgili tartışmalar İtalyan bono getirilerini yükseltmiş durumda ve İtalyan – Alman faiz makası oldukça yüksek seviyelerde… İngiltere’nin Brexit anlaşmasına varılamazsa AB’den düzensiz bir şekilde çıkması yine ekonomik faaliyet ve finansal sistem için belli başlı riskleri beraberine getiriyor. Özellikle son iki başlıkta son zamanlarda görülen kötüleşme, Banka’nın politika söylemini yumuşatır mı, özellikle Draghi konuşmasında bu ayrıntılara dikkat edeceğiz. Diğer taraftan gelişen ülkeler veya diğer bono piyasaları kaynaklı olarak “yayılma riski” azaldığı için muhtemelen bu yöndeki riskler fazla telaffuz edilmeyecektir.

Banka, parasal teşvikleri yıl sonunda bitirecek ve muhtemelen İtalya/Brexit/yayılma etkisi gibi riskler ECB’nin parasal teşvikleri çekme planına minimal etkide bulunacaklardır. Normalleşme planlarına da Banka sadık kalacaktır. Sadece normalleşmenin zamanlamasına ilişkin görüş ayrılıkları olduğunu söylemek mümkün… Bu bakımdan, Banka faiz artırımı zamanlaması konusunda 2019 yazını mı yoksa daha sonraki bir periyodu mu öne çıkaracak, bunu izleyeceğiz. ECB’nin ikilemi bu konuda yaz mı, sonbahar mı şeklinde olacaktır. Normalleşme aşamasında ilk önemli adım şu anda -%0,40 seviyesinde olan mevduat faizinin artırılması ve muhtemelen pozitif seviyelere getirilmesi ile olacaktır, ardından gerçek politika faizi tarafında da sıfır noktasından nötr seviyelere doğru faiz artırma aşamasının başlaması beklenecektir. İlk adımın 2019 yazında mı gerçekleşeceği, yoksa daha sonraya mı kalacağı konusu önemli olacaktır.

ECB / Draghi ile EURUSD gerilemeye devam edebilir mi?

Haftanın en önemli gündem maddesi hiç şüphesiz Perşembe günü sonucuna ulaşacağımız ECB (Avrupa Merkez Bankası) toplantısı ve Başkan Draghi’nin açıklamaları yer almaktadır. Aralık ayında sona ermesi beklenilen varlık alım programı ve 2019 yılının ikinci yarısında beklenilen faiz artışı konusunda Başkan Draghi’nin piyasalara herhangi bir ipucu verip vermemesi önemlidir. Bunun yanı sıra İtalya ve Brexit gündemine gelecek olası sorulara karşı verilecek cevaplarda EURUSD paritesinin seyri açısından yakinen takip edilmelidir.

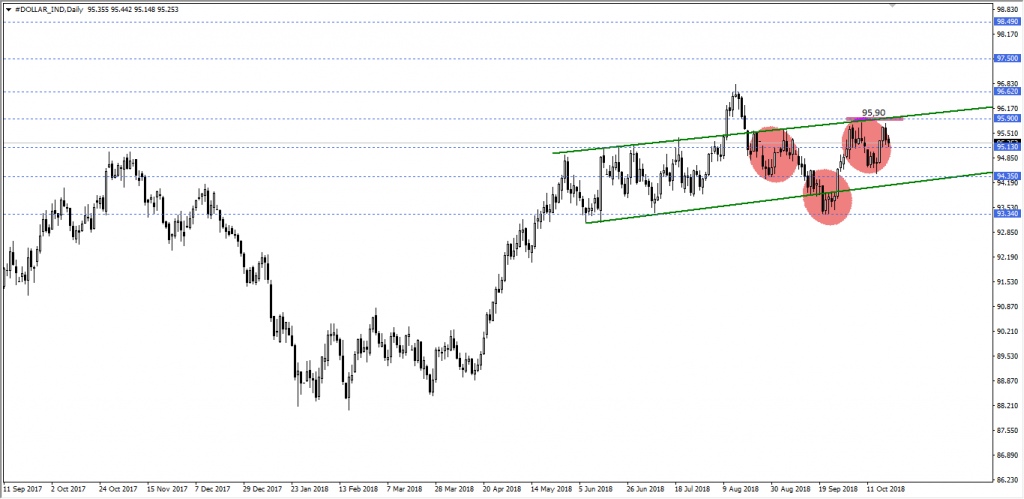

EURUSD paritesini teknik olarak değerlendirirken Dolar endeksinin görüntüsel anlamda Ters Omuz Baş Omuz (TOBO) formasyon beklentisi güçlenebilir mi sorusunun cevabı önemlidir. Çünkü TOBO ihtimali ile EURUSD paritesinde negatif, TOBO görünümün zayıflaması / sona ermesi durumunda ise pariteye yönelik pozitif fiyatlama davranışı gündemi meşgul edebilir.

Şu anda yer aldığı süreçte kritik bir bölgede olduğunu görmekteyiz. Yeni hafta gündeminde endeksin 95,90 seviyesine göre tutumu, EURUSD paritesinin negatif trend görünümünde etkin bir adım daha atıp atmaması hususunda kritik bir önem taşımaktadır.

Endeks 95,90 seviyesi üzerinde kalıcı hareketler oluşturabilirse, 93,34 seviyesinden başlayan pozitif rallinin devam edeceğine yönelik beklentiler gündemi meşgul edeceği gibi bu tür bir teyit unsuru, endekse yönelik Ters Omuz Baş Omuz (TOBO) formasyon görünümünü de güçlendirebilir. Mevcut fiyatlama reaksiyonunda 96,62 başta olmak üzere 97,50 ve 98,49 bariyerlerine doğru olası çıkışlar dikkat çekeceği gibi EURUSD paritesi de endeksteki ilgili pozitif görünüm sebebiyle aşağı yönlü fiyatlama davranışını hızlandırabilir.

Endeksin 95,90 seviyesinde baskı görmesi durumunda ise, kısa vadeli negatif fiyatlama davranışı bir müddet gündemi meşgul edebilir ki böyle bir düşüncede 95,13 ve kanal alt noktası 94,35 desteklerine doğru tepki isteği dikkat çekebilir. Bu tür bir geri çekilme izlense dahi ana görünümün 94,35 üzerinde pozitif olduğu unutulmamalıdır. Endeksin 95,90 seviyesinde baskı görmesi durumu, EURUSD paritesinin trend içi tepki alımı düşüncesine devam etme beklentisini bir adım öne çıkartabilir.

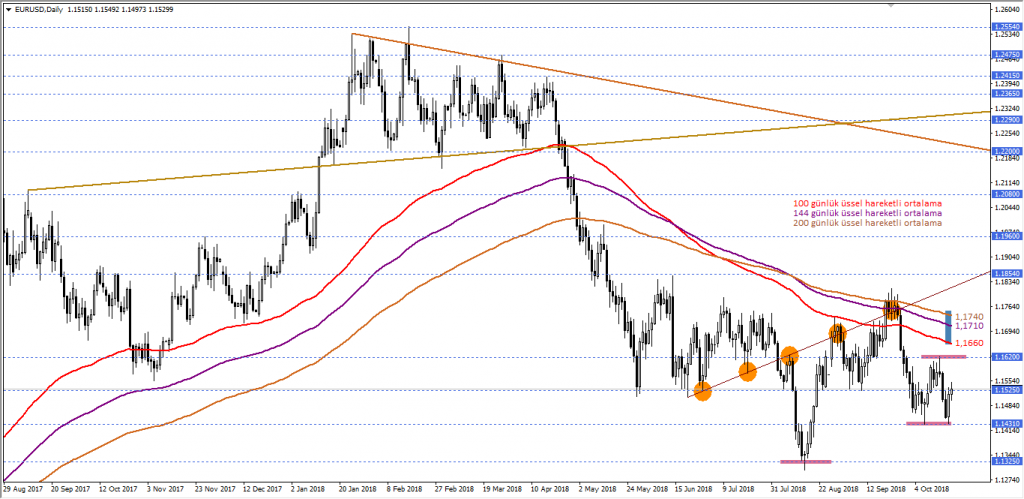

Teknik olarak EURUSD paritesini değerlendirdiğimizde, 100 – 144 ve 233 günlük EMA bölgeleri önemini korumakla birlikte ilgili ortalamalar 1,1660 – 1,1740 bölgesinden geçmektedir. EURUSD paritesi ilgili bölge altında kaldığı müddetçe negatif trend görünümüne devam etmek isteyebilir. Bu düşünce ile 1,1431 başta olmak üzere 1,1325 ve 1,1200 desteklerine doğru trend fiyatlaması gündemi meşgul edebilir.

Özellikle bu tür bir negatif fiyatlama davranışında son dip seviyeleri 1,1431 ve 1,1325 seviyesi altındaki kalıcı hareketler, aşağı yönlü baskıların devamına yönelik beklentiye ayrıca teyit kazandırmak ve psikolojik 1,1000 seviyesinin gündemde yer almasını sağlayabilir. Aksi takdirde ilgili ortalamalara doğru tepki düşüncesi gündemi meşgul edebilir. İlgili ortalamalar öncesindeki olası tepki seviyeleri de 1,1525 ve 1,1620 olarak kaydedilmiştir.

Alternatif olarak EURUSD paritesine yönelik olası tepkilerin negatif trend görünümünü sonlandırabilmesi içinse, ilgili ortalamaları temsil eden 1,1660 – 1,1740 bölgesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 1,1854 başta olmak üzere 1,1960 ve 1,2080 seviyelerine doğru yeni fiyatlama davranışı izlenebilir.

EURTRY Merkez Bankaları Öncesi Baskı Altında

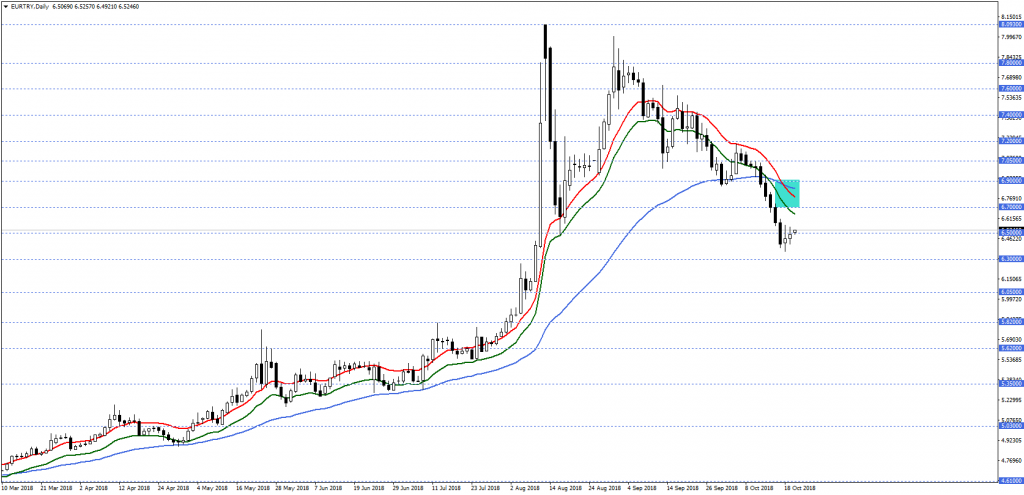

EURTRY paritesi geride bıraktığımız hafta Türk Lirası’nın toparlanma eğilimi ve Dolar endeksinin Euro’da oluşturduğu baskı ile birlikte 6,50 seviyesinin altına geriledi. Önümüzdeki hafta ABD veri akışı, Avrupa Merkez Bankası para politikası beyanatı ve yurtiçinde TCMB para politikası beyanatı yakından takip edilecek.

Bu süreçte fiyatlamalar, 13 periyotluk Envelopes ve 50 periyotluk üssel hareketli ortalamanın desteklediği 6,7000 – 6,9000 bölgesi ve altında kaldığı müddetçe düşüş beklentisi ön planda olabilir. Gerçekleşebilecek düşüşlerde 6,3000 ve 6,0500 seviyeleri hedeflenebilir.

Olası toparlanmalar 6,7000 – 6,9000 bölgesi ve altında sınırlandığı müddetçe yeni düşüş potansiyeli oluşabilir. Dolayısıyla yükseliş isteğinin bu aşamadan itibaren etkin kalabilmesi için 6,9000 seviyesi üzerindeki seyri ve günlük kapanışları görmek gerekebilir. Bu durumda 7,0500 seviyesi gündemimize gelebilir.

ECB üyeleri son haftalarda özellikle faiz konusunda biraz karışık mesajlar verdiler. Hakim olan görüş halen ilk faiz artırımının gelecek yaz mevsiminde gelmesi gerektiği yönündedir. Bir diğer görüş ise, Banka’nın yaz boyunca beklemede kalıp ilk faiz artırımını 2019’un son çeyreğine bırakabileceği şeklindedir. Politika sıkılaştırması ile beraber faiz artırımının zamanlaması elbette ekonomik verilere bağlı olacaktır. Büyüme sağlıklı seviyelere doğru gidiyor, çekirdek enflasyonun da artacağına dair beklentiler ön planda. Nitekim, her ne kadar ABD kadar hızlı ve belirgin olmasa da Avrupa’da da ekonomik toparlanma gerçekleşiyor ve enflasyon tırmanma eğiliminde. Çekirdek enflasyonun düşük kalması bu çerçevede sıkılaşma patikası için halen aşağı yönlü risk yaratıyor.

Enflasyon riskleri dengeli ve enflasyonun %2 üzerinde belirgin kalıcılık göstermesi faiz artırımının en başta gelen kriterlerinden… Korumacılık önlemleri, popülist siyaset ve İtalya’nın yarattığı riskler, bir yandan da Brexit konusu ise riskleri oluşturuyor. Bütçe ile ilgili tartışmalar İtalyan bono getirilerini yükseltmiş durumda ve İtalyan – Alman faiz makası oldukça yüksek seviyelerde… İngiltere’nin Brexit anlaşmasına varılamazsa AB’den düzensiz bir şekilde çıkması yine ekonomik faaliyet ve finansal sistem için belli başlı riskleri beraberine getiriyor. Özellikle son iki başlıkta son zamanlarda görülen kötüleşme, Banka’nın politika söylemini yumuşatır mı, özellikle Draghi konuşmasında bu ayrıntılara dikkat edeceğiz. Diğer taraftan gelişen ülkeler veya diğer bono piyasaları kaynaklı olarak “yayılma riski” azaldığı için muhtemelen bu yöndeki riskler fazla telaffuz edilmeyecektir.

Banka, parasal teşvikleri yıl sonunda bitirecek ve muhtemelen İtalya/Brexit/yayılma etkisi gibi riskler ECB’nin parasal teşvikleri çekme planına minimal etkide bulunacaklardır. Normalleşme planlarına da Banka sadık kalacaktır. Sadece normalleşmenin zamanlamasına ilişkin görüş ayrılıkları olduğunu söylemek mümkün… Bu bakımdan, Banka faiz artırımı zamanlaması konusunda 2019 yazını mı yoksa daha sonraki bir periyodu mu öne çıkaracak, bunu izleyeceğiz. ECB’nin ikilemi bu konuda yaz mı, sonbahar mı şeklinde olacaktır. Normalleşme aşamasında ilk önemli adım şu anda -%0,40 seviyesinde olan mevduat faizinin artırılması ve muhtemelen pozitif seviyelere getirilmesi ile olacaktır, ardından gerçek politika faizi tarafında da sıfır noktasından nötr seviyelere doğru faiz artırma aşamasının başlaması beklenecektir. İlk adımın 2019 yazında mı gerçekleşeceği, yoksa daha sonraya mı kalacağı konusu önemli olacaktır.

ECB / Draghi ile EURUSD gerilemeye devam edebilir mi?

Haftanın en önemli gündem maddesi hiç şüphesiz Perşembe günü sonucuna ulaşacağımız ECB (Avrupa Merkez Bankası) toplantısı ve Başkan Draghi’nin açıklamaları yer almaktadır. Aralık ayında sona ermesi beklenilen varlık alım programı ve 2019 yılının ikinci yarısında beklenilen faiz artışı konusunda Başkan Draghi’nin piyasalara herhangi bir ipucu verip vermemesi önemlidir. Bunun yanı sıra İtalya ve Brexit gündemine gelecek olası sorulara karşı verilecek cevaplarda EURUSD paritesinin seyri açısından yakinen takip edilmelidir.

EURUSD paritesini teknik olarak değerlendirirken Dolar endeksinin görüntüsel anlamda Ters Omuz Baş Omuz (TOBO) formasyon beklentisi güçlenebilir mi sorusunun cevabı önemlidir. Çünkü TOBO ihtimali ile EURUSD paritesinde negatif, TOBO görünümün zayıflaması / sona ermesi durumunda ise pariteye yönelik pozitif fiyatlama davranışı gündemi meşgul edebilir.

Şu anda yer aldığı süreçte kritik bir bölgede olduğunu görmekteyiz. Yeni hafta gündeminde endeksin 95,90 seviyesine göre tutumu, EURUSD paritesinin negatif trend görünümünde etkin bir adım daha atıp atmaması hususunda kritik bir önem taşımaktadır.

Endeks 95,90 seviyesi üzerinde kalıcı hareketler oluşturabilirse, 93,34 seviyesinden başlayan pozitif rallinin devam edeceğine yönelik beklentiler gündemi meşgul edeceği gibi bu tür bir teyit unsuru, endekse yönelik Ters Omuz Baş Omuz (TOBO) formasyon görünümünü de güçlendirebilir. Mevcut fiyatlama reaksiyonunda 96,62 başta olmak üzere 97,50 ve 98,49 bariyerlerine doğru olası çıkışlar dikkat çekeceği gibi EURUSD paritesi de endeksteki ilgili pozitif görünüm sebebiyle aşağı yönlü fiyatlama davranışını hızlandırabilir.

Endeksin 95,90 seviyesinde baskı görmesi durumunda ise, kısa vadeli negatif fiyatlama davranışı bir müddet gündemi meşgul edebilir ki böyle bir düşüncede 95,13 ve kanal alt noktası 94,35 desteklerine doğru tepki isteği dikkat çekebilir. Bu tür bir geri çekilme izlense dahi ana görünümün 94,35 üzerinde pozitif olduğu unutulmamalıdır. Endeksin 95,90 seviyesinde baskı görmesi durumu, EURUSD paritesinin trend içi tepki alımı düşüncesine devam etme beklentisini bir adım öne çıkartabilir.

Teknik olarak EURUSD paritesini değerlendirdiğimizde, 100 – 144 ve 233 günlük EMA bölgeleri önemini korumakla birlikte ilgili ortalamalar 1,1660 – 1,1740 bölgesinden geçmektedir. EURUSD paritesi ilgili bölge altında kaldığı müddetçe negatif trend görünümüne devam etmek isteyebilir. Bu düşünce ile 1,1431 başta olmak üzere 1,1325 ve 1,1200 desteklerine doğru trend fiyatlaması gündemi meşgul edebilir.

Özellikle bu tür bir negatif fiyatlama davranışında son dip seviyeleri 1,1431 ve 1,1325 seviyesi altındaki kalıcı hareketler, aşağı yönlü baskıların devamına yönelik beklentiye ayrıca teyit kazandırmak ve psikolojik 1,1000 seviyesinin gündemde yer almasını sağlayabilir. Aksi takdirde ilgili ortalamalara doğru tepki düşüncesi gündemi meşgul edebilir. İlgili ortalamalar öncesindeki olası tepki seviyeleri de 1,1525 ve 1,1620 olarak kaydedilmiştir.

Alternatif olarak EURUSD paritesine yönelik olası tepkilerin negatif trend görünümünü sonlandırabilmesi içinse, ilgili ortalamaları temsil eden 1,1660 – 1,1740 bölgesi üzerindeki kalıcı hareketlere ihtiyaç olduğu unutulmamalıdır. Ancak bu şartla 1,1854 başta olmak üzere 1,1960 ve 1,2080 seviyelerine doğru yeni fiyatlama davranışı izlenebilir.

EURTRY Merkez Bankaları Öncesi Baskı Altında

EURTRY paritesi geride bıraktığımız hafta Türk Lirası’nın toparlanma eğilimi ve Dolar endeksinin Euro’da oluşturduğu baskı ile birlikte 6,50 seviyesinin altına geriledi. Önümüzdeki hafta ABD veri akışı, Avrupa Merkez Bankası para politikası beyanatı ve yurtiçinde TCMB para politikası beyanatı yakından takip edilecek.

Bu süreçte fiyatlamalar, 13 periyotluk Envelopes ve 50 periyotluk üssel hareketli ortalamanın desteklediği 6,7000 – 6,9000 bölgesi ve altında kaldığı müddetçe düşüş beklentisi ön planda olabilir. Gerçekleşebilecek düşüşlerde 6,3000 ve 6,0500 seviyeleri hedeflenebilir.

Olası toparlanmalar 6,7000 – 6,9000 bölgesi ve altında sınırlandığı müddetçe yeni düşüş potansiyeli oluşabilir. Dolayısıyla yükseliş isteğinin bu aşamadan itibaren etkin kalabilmesi için 6,9000 seviyesi üzerindeki seyri ve günlük kapanışları görmek gerekebilir. Bu durumda 7,0500 seviyesi gündemimize gelebilir.