Mersis No : 0389070782000015")

Turkcell’den Olumlu Finansal Sonuçlar

21 Şubat 2019

2018 yılının genelinde genel anlamda satış gelirlerinde yüzde 20’lik bir artış yaşanmıştır. Güçlü bir şekilde artan mobil data kullanımı (Aralık ayında 8GB’ye varan 4,5G kullanıcısı data tüketimi), 20184Ç’de %18 like-for-like ARPU büyümesi ve dijital servisler gelirleri (169 milyon indirme) FAVÖK’ün (faiz, vergi ve amortisman öncesi kar) çift haneli güçlü artış göstermesinde ve tüm zamanların en yüksek seviyelerinin kaydedilmesinde etkili olmuştur. Fizy, Dergilik ve lifebox gibi yurtiçinde yoğun kullanılan dijital servisler pozitif katkı vermeye devam etmektedir. Genişleyen abone sayısı, yükselen faturalı abone sayısı (347 bin faturalı abone kazanımı) ve müşterilerin artan talebi 2018’in yılında şirketin operasyonel hikayesinin olumlu gelişmesinde etkili olmuştur.

Şirket 2018 yılında 20 milyar 351 milyon TL satış geliri elde ederken, dönem karı hem yıllık kümüle, hem de çeyreklik bazda büyüme göstermiştir; 4. çeyreğin karı 864 milyon TL olurken, 12 aylık kümüle kar da 2 milyar 177 milyon TL seviyesinde gerçekleşmiştir. Şirketin 4. çeyrekte 842 milyon TL kar etmesi beklenmekteydi, bizim beklentimiz de 820 milyon TL seviyesindeydi. Bu bakımdan, 4. çeyrek gerçekleşmeleri beklenti üzerindedir. Şirketin beklentilerin üzerinde net kar açıklamasında son çeyrekte elde edilen net finansal gelir ve düşük vergi oranı etkili olmuştur.

Şirket yıl genelinde %20,8 gelir büyümesi, %41,3 FAVÖK marjı ve %18,5 operasyonel yatırımlar / gelir ile hedeflerini gerçekleştirmiştir. Turkcell 2019 yılında ise %16-18 gelir büyümesi hedeflemektedir. FAVÖK marjı beklentisi %37-40 aralığında, operasyonel yatırımların gelire oranı beklentisi ise %16-18 aralığındadır. Şirket 2019’da 5G’de ihale değil, görevlendirme beklemektedir. Fintur satışından gelecek 350 milyon EUR’luk nakdin ise 20191Ç bilançosuna yansıması beklenmektedir.

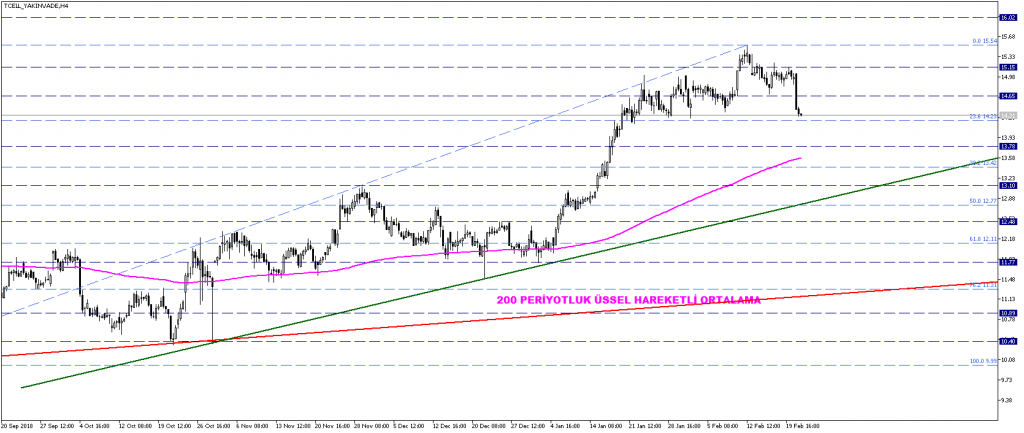

TCELL kontratında, 200 periyotluk EMA’ya yakınsayan 13,40 – 13,80 TL üzerindeki hareketine güç kazandırmasının ardından yukarı yönlü trendini güçlendirdiği görülüyor. Kontratın belirttiğimiz destek seviyesi üzerinde kalmaya devam etmesi pozitif yönde fiyatlamaların önümüzdeki süreçte de ağırlıkta olmasına fırsat verebilir. Pozitif bölgede kalmaya devam edebilecek fiyatlamalarda 15,20 TL seviyesindeki yakın dönem zirvesi ilk ana direnç olarak hedeflenebilir. 15,20 TL üzerinde ise 12 Şubat zirve seviyesi olan 15,50 TL seviyesini direnç olarak izleyebiliriz. 15,50 TL zirve seviyesi üzerinde ilave fiyatlamalar olması, daha uzun süreçte 16 – 16,50 TL bölgesine doğru fiyatlamayı beraberinde getirebilir.

Bu süreçte olası geri çekilmeler 200 periyotluk EMA bölgesini temsil eden 13,80 – 13,40 TL ile sınırlı kaldığı sürece kontrat pozitif görünümünü koruyabilir. 13,40 TL kırılmasının gerçekleşmesi durumunda ise daha negatif eğilimli fiyat hareketleri oluşabilir. 13,40 TL altı fiyatlamalarda Fibo 23,6 seviyesi 12,80 ile Fibo 61,8 seviyesi 12,10 TL ana destek seviyeleri olarak ilerleyen süreçte izlenebilir.

Şirket 2018 yılında 20 milyar 351 milyon TL satış geliri elde ederken, dönem karı hem yıllık kümüle, hem de çeyreklik bazda büyüme göstermiştir; 4. çeyreğin karı 864 milyon TL olurken, 12 aylık kümüle kar da 2 milyar 177 milyon TL seviyesinde gerçekleşmiştir. Şirketin 4. çeyrekte 842 milyon TL kar etmesi beklenmekteydi, bizim beklentimiz de 820 milyon TL seviyesindeydi. Bu bakımdan, 4. çeyrek gerçekleşmeleri beklenti üzerindedir. Şirketin beklentilerin üzerinde net kar açıklamasında son çeyrekte elde edilen net finansal gelir ve düşük vergi oranı etkili olmuştur.

Şirket yıl genelinde %20,8 gelir büyümesi, %41,3 FAVÖK marjı ve %18,5 operasyonel yatırımlar / gelir ile hedeflerini gerçekleştirmiştir. Turkcell 2019 yılında ise %16-18 gelir büyümesi hedeflemektedir. FAVÖK marjı beklentisi %37-40 aralığında, operasyonel yatırımların gelire oranı beklentisi ise %16-18 aralığındadır. Şirket 2019’da 5G’de ihale değil, görevlendirme beklemektedir. Fintur satışından gelecek 350 milyon EUR’luk nakdin ise 20191Ç bilançosuna yansıması beklenmektedir.

TCELL kontratında, 200 periyotluk EMA’ya yakınsayan 13,40 – 13,80 TL üzerindeki hareketine güç kazandırmasının ardından yukarı yönlü trendini güçlendirdiği görülüyor. Kontratın belirttiğimiz destek seviyesi üzerinde kalmaya devam etmesi pozitif yönde fiyatlamaların önümüzdeki süreçte de ağırlıkta olmasına fırsat verebilir. Pozitif bölgede kalmaya devam edebilecek fiyatlamalarda 15,20 TL seviyesindeki yakın dönem zirvesi ilk ana direnç olarak hedeflenebilir. 15,20 TL üzerinde ise 12 Şubat zirve seviyesi olan 15,50 TL seviyesini direnç olarak izleyebiliriz. 15,50 TL zirve seviyesi üzerinde ilave fiyatlamalar olması, daha uzun süreçte 16 – 16,50 TL bölgesine doğru fiyatlamayı beraberinde getirebilir.

Bu süreçte olası geri çekilmeler 200 periyotluk EMA bölgesini temsil eden 13,80 – 13,40 TL ile sınırlı kaldığı sürece kontrat pozitif görünümünü koruyabilir. 13,40 TL kırılmasının gerçekleşmesi durumunda ise daha negatif eğilimli fiyat hareketleri oluşabilir. 13,40 TL altı fiyatlamalarda Fibo 23,6 seviyesi 12,80 ile Fibo 61,8 seviyesi 12,10 TL ana destek seviyeleri olarak ilerleyen süreçte izlenebilir.