Mersis No : 0389070782000015")

Netflix: Büyümenin Sınavı

Küresel yayın sektörünün lideri Netflix’in, 2026 yılı ikinci çeyreklik dönem finansal sonuçlarını 16 Temmuz günü, piyasa kapanışının ardından sunması bekleniyor.

Son Çeyrek İtibariyle Genel Görünüm

Netflix, küresel ölçekli abonelik yayın modelini artık iki temel gelir motoru üzerinden yürütüyor. Bir tarafta fiyatlama, şifre paylaşımının ücretlendirilmesi ve üye büyümesiyle desteklenen abonelik gelirleri; diğer tarafta ise hızla ölçeklenen ve yüksek marj sağlayan reklam gelirleri bulunuyor. Şirketin yapısal üstünlüğü; yaklaşık 325 milyonluk küresel üye tabanı, sektörün en büyük içerik bütçesi ve bu ölçeğin sağladığı güçlü birim ekonomisinden kaynaklanıyor. Rakiplerin büyük bölümü streaming faaliyetlerinde zarar etmeye devam ederken, Netflix yüksek ve genişleyen faaliyet marjı ile güçlü serbest nakit akışı üretmeyi sürdürüyor.

Faaliyet Görünümü

Şirket, amaçlarına ulaşmak için üç alanda gelişimine devam etmeye odaklandıklarını ifade etti. Bu alanın ilki; üyelere daha yüksek eğlence sunmak olarak karşımıza çıkıyor. Netflix'in üye kalitesi etkileşim metriği, yönetimin elde tutma performansını öngörmek için kullandığı temel gösterge niteliğini taşıyor. Netflix’in açıklamalarına göre bu metrik ilk çeyrekte tüm zamanların en yüksek seviyesine ulaştı.

İkinci stratejik öncelik, hizmet kalitesini teknolojiyle geliştirmek olarak öne çıkıyor. Şirket; içerik keşfi, kullanıcı deneyimi ve reklam performansını iyileştirmek amacıyla yapay zekadan yararlanıyor. Ayrıca üretim süreçlerini hızlandıran tescilli üretken yapay zeka araçlarına sahip Interpositive'i satın aldı.

Üçüncü stratejik öncelik ise gelir akışını (monetizasyon) derinleştirmek olarak tanımlanıyor. Mart ayında tüm abonelik planlarında fiyat artışına gidildi ve yönetim bu fiyat değişikliklerinin başarılı sonuç verdiğini belirtiyor. Reklam gelirinin yaklaşık 3 milyar dolara ulaşarak iki katına çıkması da bu stratejinin temel bileşenlerinden biri olarak öne çıkıyor.

Nielsen The Gauge

Etkileşim tartışmasını bağımsız verilerle değerlendirmek açısından en yaygın referanslardan birisi olarak Nielsen'ın aylık The Gauge raporu takip ediliyor. Verilere göre streaming, ABD televizyon izleme süresinin rekor seviyedeki yaklaşık %47'sini oluşturuyor (Aralık 2025: %47,5; Ocak 2026: %47,0). Yayın ve kablolu televizyon yayını ise yaklaşık %21'er pay alıyor. Netflix, yaklaşık %9'luk payıyla abonelik tabanlı yayın platformları arasında lider konumunu koruyor. Aralık ayında Stranger Things final sezonu 15 milyar dakikayı aşan izlenme süresiyle ayın en çok izlenen streaming içeriği olurken, Netflix'in Noel Günü NFL yayınları streaming'in günlük televizyon kullanım payının rekor seviyedeki %54'e ulaşmasına katkı sağladı. Bununla birlikte önemli bir rekabet unsuru bulunuyor. Yaklaşık %12,7 payla en büyük dağıtıcı tek başına YouTube olmaya devam ediyor.

The Gauge yalnızca izlenme payını ölçen bir rapor niteliği taşıyor ve reklam işlemlerinde kullanılan para birimi olarak kabul edilmiyor. Netflix'in reklam gelir hedefleri büyük ölçüde kendi birinci taraf (first-party) verilerine dayandığından, şirket bu metodoloji değişikliğinin reklam gelirleri veya hedefleri üzerinde etkili olmayacağını vurguluyor.

Son Çeyreklik Dönem Performansı

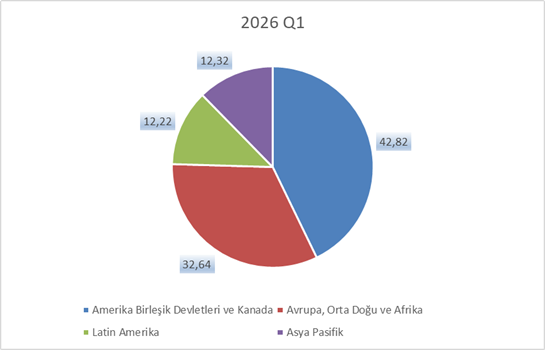

2026 yılının ilk çeyreğinde toplam gelir, yıllık bazda %16,2 (sabit kurlarla %14) artışla 12,25 milyar dolara ulaştı. Büyüme; üye artışı, fiyatlama ve reklam gelirlerinin dengeli katkısıyla gerçekleşti. Bölgesel dağılımda ABD – Kanada toplam gelirin yaklaşık %43'ünü, Avrupa, Orta Doğu ve Afrika ise yaklaşık %33'ünü oluştururken; sabit kur bazında en güçlü büyüme Latin Amerika (%18) ve Asya-Pasifik (%19) bölgelerinde kaydedildi. Bu görünüm, uluslararası pazarların uzun vadeli büyümenin temel itici gücü olmayı sürdürdüğüne işaret ediyor.

Büyümenin diğer itici güçlerinden reklam faaliyetleri, Netflix açısından önemli bir konumda bulunuyor. Reklam destekli abonelik kademesi aylık aktif kullanıcı sayısını 190 milyondan 250 milyonun üzerine taşıdığı belirtiliyor. Reklam destekli planın sunulduğu pazarlarda yeni üyeliklerin %60'ından fazlası reklamlı planı tercih ederken; aynı dönemde reklam veren sayısı da yıllık %70 artışla 4.000'in üzerine çıktı. Netflix, 2026 yılı reklam gelirini yaklaşık 3 milyar dolara, yani 2025 seviyesinin yaklaşık iki katına çıkarmayı hedeflediğini tekrarladı. Ayrıca reklam destekli kademenin 2027 yılında 15 yeni pazara genişletilmesi planlanıyor.

Buna karşın yatırımcı tartışmasının diğer tarafında izlenme endişeleri yer alıyor. Kısa video platformları ve YouTube gibi rakiplerle yaşanan dikkat rekabetinin yılın ilk yarısında izlenme büyümesini yavaşlattığına yönelik sinyaller hisse performansı üzerinde baskı oluşturdu. Şirket ise bu rekabete canlı etkinlikler (boks, NFL ve MLB), oyun, podcast içerikleri ve bölgesel canlı spor yayınları gibi yeni içerik kategorileriyle rekabet etmeye çalışıyor.

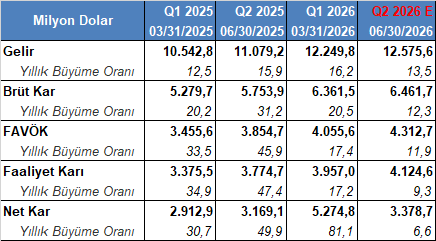

Netflix yılın ilk çeyreğinde 12,2 milyar dolar gelir elde ederken, gelir yıllık %16 oranında büyüme gösterdi. Brüt kar 6,3 milyar dolara %20 büyüyerek ulaşırken, brüt kar marjı %51,9 oranında gerçekleşti. Faaliyet karlılığı tarafında, faaliyet marjı %32,3 seviyesine ulaşarak geçen yılın aynı dönemindeki %31,7 seviyesinin üzerine çıktı ve şirketin kendi öngörüsünü aştı. Şirketin marj yapısı mevsimsel özellik gösteriyor. İçerik ve pazarlama harcamalarının yoğunlaştığı dönemlerde, özellikle dördüncü çeyrekte, marjlar gerilerken diğer çeyreklerde yeniden toparlanma gösteriyor. Yönetim, 2026 yılı tamamı için faaliyet marjı hedefini 2025'teki %29,5 seviyesinden %31,5'e yükselterek yaklaşık 2 puanlık bir genişleme bekliyor.

Gelir tablosundaki karşılaştırmalar açısından dikkat edilmesi gereken önemli bir unsur olarak; ilk çeyrekte açıklanan kar sonuçları, Warner Bros. Discovery işleminin iptalinden kaynaklanan yaklaşık 2,8 milyar dolarlık tek seferlik geliri gösteriyor. Bu durum hariç tutulduğunda net kar yaklaşık 3 milyar dolar, seviyesinde gerçekleşiyor. Buradaki temel nokta, faaliyet marjının (%32,3) söz konusu tek seferlik kalemden etkilenmemesi. Dolayısıyla operasyonel performans güçlü kalırken, açıklanan net kar sonuçları yerine faaliyet karını değerlendirmek daha anlamlı olabilir.

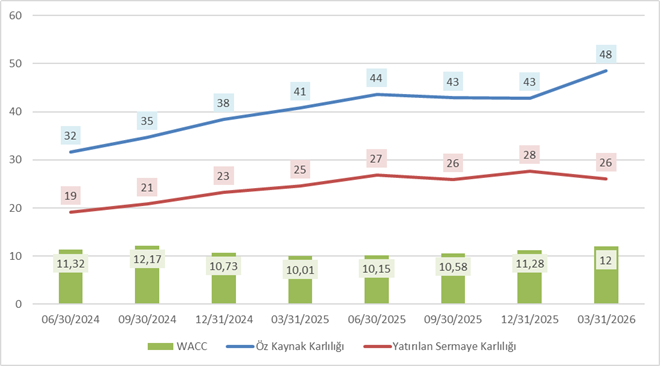

Netflix’in yatırılan sermaye karlılığının (ROIC), ağırlıklı ortalama sermaye maliyetinin (WACC) üzerinde kalmaya devam etmesi, şirketin ekonomik katma değer yaratmaya devam ettiğini gösteriyor.

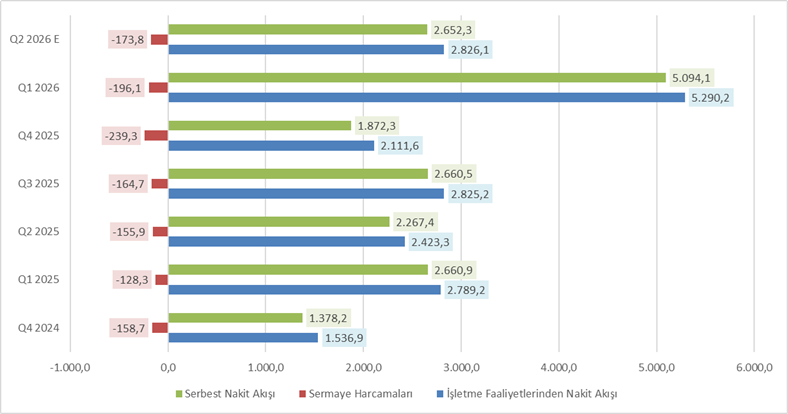

Nakit üretimi tarafındaki görünüm güçlü seyrediyor. İlk çeyrek nakit akışının Warner Bros. Discovery tahsilatı nedeniyle geçici olarak yüksek gerçekleştiğini unutmamak gerekiyor. İlk çeyrekte 1,3 milyar dolar tutarında (13,5 milyon hisse) geri alım gerçekleştirildi. Bilançoda net borç 2,1 milyar dolar seviyesinde bulunuyor. Şirket, 2026 yılı serbest nakit akışı beklentisini yaklaşık 12,5 milyar dolara yükseltti.

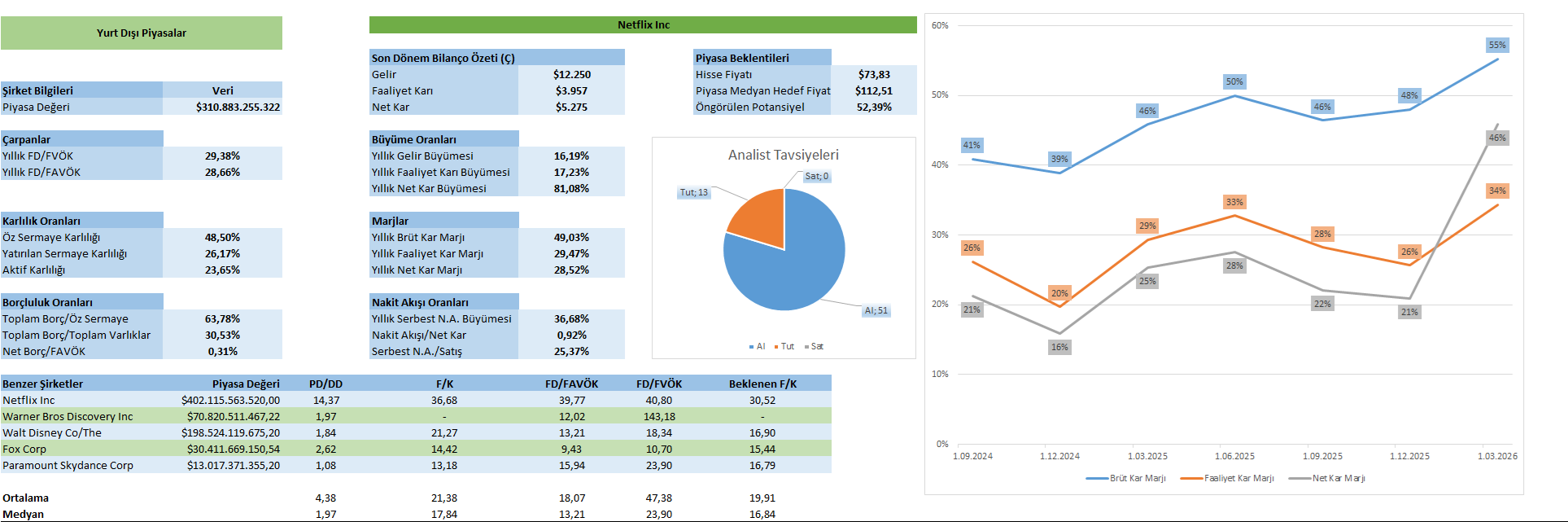

Çarpanlar tarafında ise hisse, yaklaşık 36x F/K ve 30,5x ileri F/K çarpanlarıyla işlem görüyor. Şirket bu değerler ile benzerlerinin üzerinde konumlanıyor.

Genel Değerlendirme

Netflix, streaming ekonomisini karlı ölçekte çözebilen tek büyük oyuncu olarak öne çıkıyor. Güçlü fiyatlama kabiliyeti, genişleyen faaliyet marjı ve abonelik ile reklamdan oluşan iki gelir motoru sayesinde yapısal olarak güçlü bir konumda bulunuyor. Bununla birlikte şirketin operasyonel kalitesinden ziyade büyüme temposu giderek önemli hale geliyor. Çekirdek abone büyümesi olgunlaşırken, odak giderek reklam gelirlerine ve etkileşim performansına, diğer bir ifadeyle gelir akışının derinleşmesine kayıyor. Kısa vadede ilk ve dördüncü çeyrek sonuçlarının tek seferlik kalemlerden etkilenmiş olması nedeniyle ikinci çeyrek sonuçları en sağlıklı ileriye dönük gösterge niteliği taşıyor. Bu kapsamda temel katalizörler; etkileşim verileri, reklam gelirlerindeki ivme ve üçüncü çeyrek gelir beklentisi olacak. Dolayısıyla etkileşim ve rekabet ortamı, içerik maliyetleri, reklam sektöründeki genel gidişat gibi konular mercek altında olacak.

Yakın Dönem Beklentileri

Buradan Bloomberg tarafından derlenen, şirketin 2026 yılı ikinci çeyreğine ilişkin beklentilere geçecek olursak;

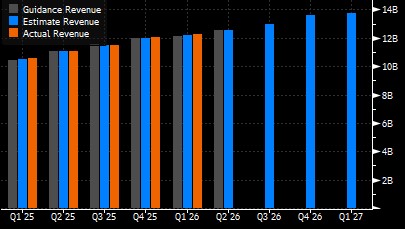

Gelirin yaklaşık 12 milyar 576 milyon dolar tutarında gerçekleşmesi bekleniyor; En yüksek beklenti 12,6 milyar dolar ve en düşük beklenti 12,4 milyar dolar ile yer alıyor.

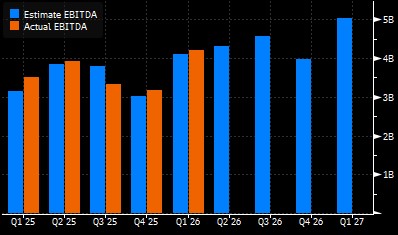

FAVÖK’ün 4,3 milyar dolar seviyesinde elde edilmesi öngörülüyor. Beklentiler en yüksekte 4,55 milyar dolar ve en düşükte 4,2 milyar dolar ile konumlanıyor.

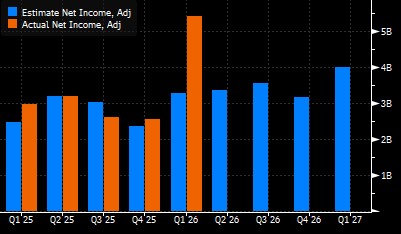

Net karın 3 milyar 379 milyon dolar olarak sonuçlanması düşünülüyor. En yüksek beklenti 3,48 milyar dolar ve en düşük beklenti 3,32 milyar dolar seviyesinde bulunuyor.

Hisse başı karın 0,79 dolar olarak elde edilmesi bekleniyor. Beklentiler 0,85 – 0,78 dolar aralığında yer alıyor.

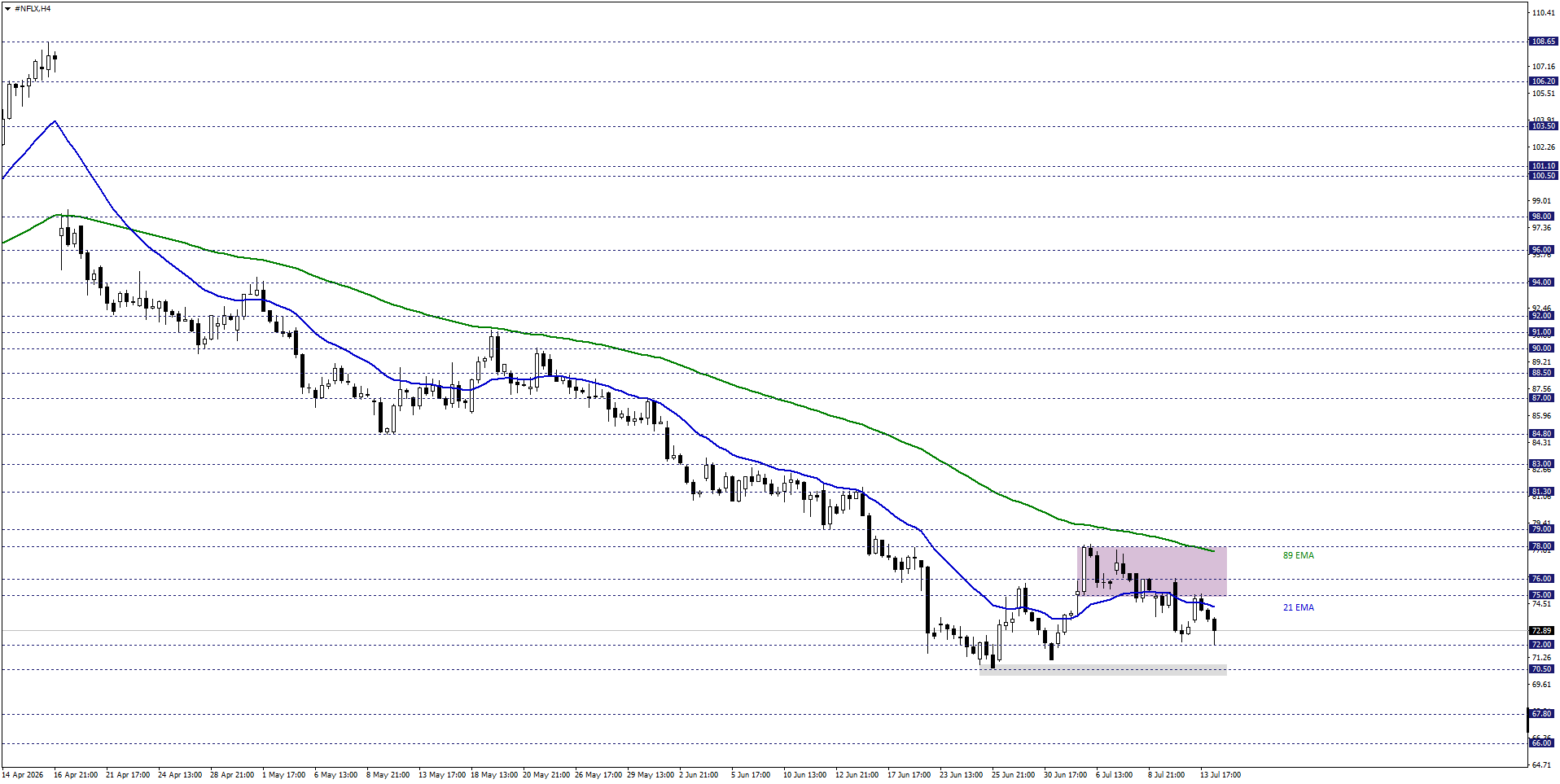

Netflix Teknik Analizi

Netflix hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 21 ve 89 EMA’nın desteklediği 75,00 – 78,00 bölgesini takip etmekteyiz. Hisse fiyatı ilgili bölge aşağısında işlem gördükçe, negatif eğilim baskın kalabilir. Aşağı yönlü fiyatlamaların devamında 72,00 ve 70,50 seviyeleri gündeme gelebilir. Bu esnada 70,50 seviyesinin tutumu gerilemelerin devamlılığı açısından etkili olabilir.

Alternatif durumda, pozitif yönlü beklentinin hakim olabilmesi için, 75,00 – 78,00 bölgesi üzerinde 4 saatlik kapanışların görülmesi gerekebilir. Bu halde 79,00 ve 81,30 seviyeleriyle karşılaşılabilir.