Mersis No : 0389070782000015")

TSMC: Yapay Zeka Trendindeki Öncü

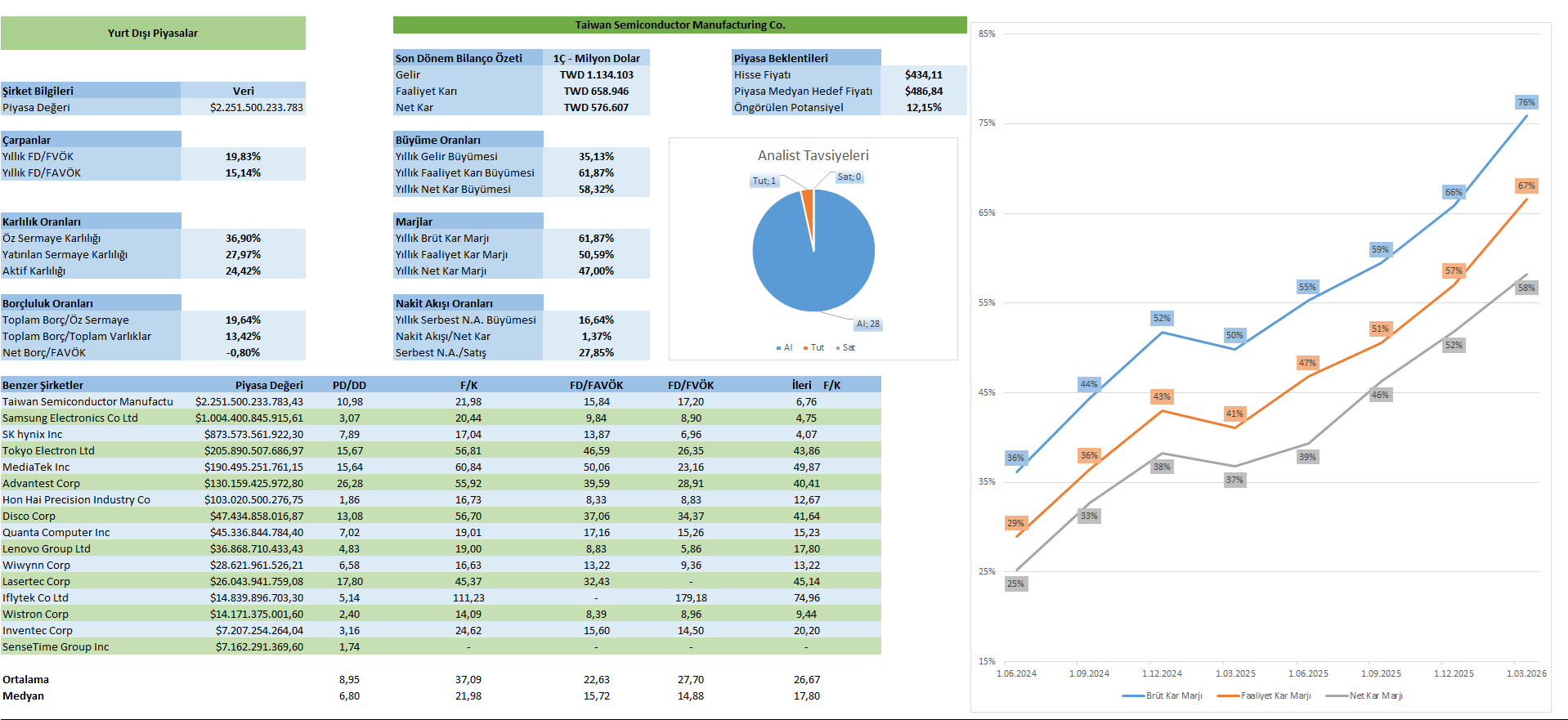

Dünyanın en büyük sözleşmeli çip üreticisi ve yapay zeka donanımının çekirdeğini oluşturan ileri-düğüm üretiminin fiili tekeli olan TSMC’nin, 2026 yılı ikinci çeyreklik dönem finansal sonuçlarını 16 Temmuz günü sunması bekleniyor. TSMC, NVIDIA, AMD, Broadcom ve Apple ile hiper ölçekleyiciler için özel çiplerinin (ASIC) üretimini tek elde toplayan konumuyla, tüm yapay zeka altyapı harcamasının ortasında yer alıyor ve sektörün en önemli öncü göstergelerinden biri olarak izleniyor.

Son Çeyrek İtibariyle Genel Görünüm

TSMC, müşterilerinin tasarladığı çipleri fiziksel olarak üreten saf bir döküm şirketi olarak, kendi markalı ürünü olmadan tüm yarı iletken değer zincirinin en kritik halkasında bulunuyor. Şirket stratejik üstünlüğü, en gelişmiş üretim düğümlerindeki (3nm, 5nm ve yeni devreye giren 2nm/N2) teknoloji liderliği ve ölçeği; bu alanda pazar payı %90’ın üzerinde tutuyor. Başlıca rakip Samsung verim sorunlarıyla geride kalıyor. Bu neredeyse tekel konum, TSMC’yi yapay zeka çip talebinin orta noktasına koyuyor.

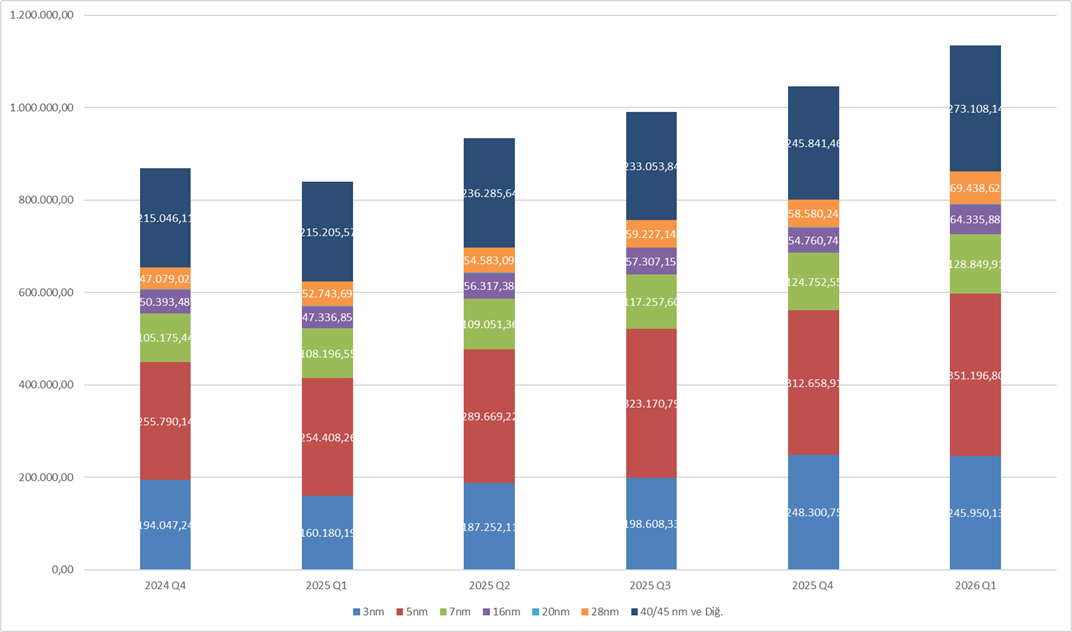

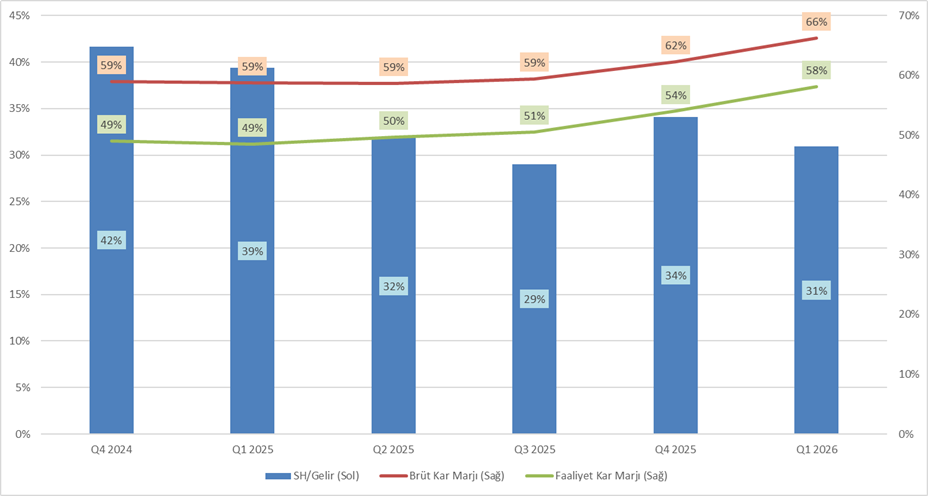

TSMC’nin gelir yapısı, son çeyrekte bu görünümü pekiştirdi. İleri düğümler (≤7nm) wafer gelirinin %74’ünü oluştururken (5nm %36, 3nm %25, 7nm %13), en hızlı büyüyen kalem 3nm oldu ve ikinci çeyrekte payını daha da artırması bekleniyor. Yeni nesil N2 (2nm) düğümü 2025’in son çeyreğinde yüksek hacimli üretime geçti ve talep tarafında tükenmiş durumda. Platform bazında ise yüksek performanslı hesaplama (HPC — esasen yapay zeka), çeyreklik %20 büyümeyle toplam gelirin %61’ine ulaşarak rekor pay aldı. Akıllı telefon ise daha ılımlı seyretti.

TSMC, yapay zeka değer zincirinin en üst kaynağında yer aldığı için, bilançosu çip tasarımcıları (NVIDIA, AMD, Broadcom) ve hiper ölçekleyici özel çipleri için bir öncü konumunda. Yaklaşık 725 milyar dolarlık yıllık hiper ölçekleyici yapay zeka bağlantılı sermaye harcaması, ağırlıklı olarak bu tasarımcılara, oradan da ileri düğüm üretimi ve paketlemesi için TSMC’ye akıyor. Dolayısıyla TSMC’nin gelirinin %61’ini oluşturan HPC kalemi, fiilen bu zincirden geçen bir ölçüt konumunda bulunuyor.

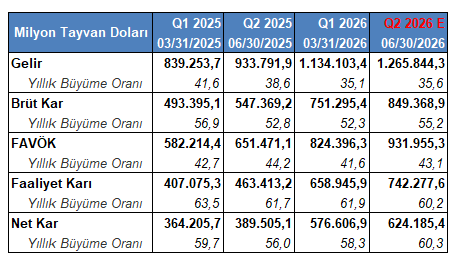

Gelir tablosunda ilk çeyrekte toplam gelir yıllık %35,1 artışla 1,13 trilyon Tayvan dolarına (TWD) ulaştı. Hem güçlü HPC talebi hem de ileri düğümlerdeki fiyat artışlarının etkisi hissedildi. Brüt kar 751 milyar TWD (brüt marj %66,2/ bir yıl öncesinin %59), faaliyet karı 659 milyar TWD (marj %58,1) ve net kar 573 milyar TWD (marj %50,5) ile rekor seviyede gerçekleşti. Marjlardaki genişleme; yüksek kapasite kullanımı, maliyet iyileştirmeleri ve olumlu kur etkisinden kaynaklandı. Aynı zamanda bu sonuçlar şirket öngörülerinin üzerinde gerçekleşti.

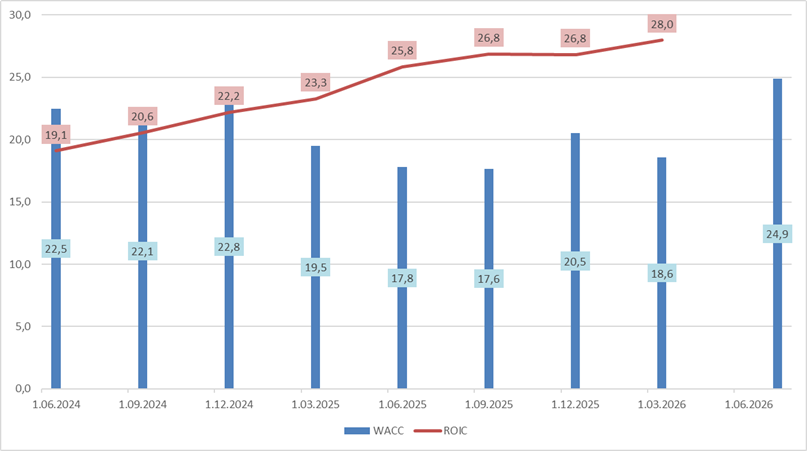

Karlılık oranları, sermaye-yoğun bir üretici için olağanüstü: öz sermaye karlılığı (ROE) %36,9, yatırılan sermaye karlılığı (ROIC) %28 gerçekleşti. Bilanço net nakit pozisyonunda (net borç/FAVÖK −0,8x) bulunuyor. Burada TSMC’nin sermaye harcamaları, bilançoda baskı değil aksine belirgin destek sağlıyor.

Yani sermaye harcamalarına yatırılan her yeni yatırım, ekonomik katma değer yaratıyor. Bu durum yukarıda da görüldüğü üzere ROIC’in ağırlıklı ortalama sermaye maliyetinin (WACC) üzerinde seyrettiği 2025 yılı ilk çeyreğinden beri sürüyor.

Nakit akışı tarafında; işletme faaliyetlerinden sağlanan nakit akışı 724 milyar TWD, serbest nakit akışı ise rekor sermaye harcamasına (çeyrek 351 milyar TWD – sermaye harcaması/gelir %31) rağmen 373 milyar TWD ile güçlü kaldı. Bununla birlikte, N2 rampası (2nm) ve ABD, Arizona’daki fabrikasının erken evre maliyetlerinin brüt marjı 2 – 4 puan seyreltmesi bekleniyor.

Bu çerçevede, TSMC cari fiyatlamayla yaklaşık 22x F/K ve 6,7x ileri F/K ile işlem görüyor. Ayrıca FD/FVÖK rasyosu 17,2x çarpanla fiyatlanıyor. Bu oranlarla TSMC, benzerlerinin ortalamasının altında işlem görüyor.

TSMC, geliştirdiği ileri seviye paketleme teknolojisiyle, birden fazla çipi çok yakın mesafede ve çok yüksek hızla birbirine bağlama kapasitesine sahip. CoWoS adı verilen (Chip on Wafer on Substrate / Çip Üzerinde Wafer Üzerinde Substrat) bu teknoloji sayesinde, birden fazla çipi (GPU ve bellek) yan yana yerleştirip, bunları silikon ara katmanlara koyup, organik bir tabana yerleştirebiliyor. Bu teknolojiyle elde edilen üretim, bitmiş hızlandırıcı arzını doğrudan yükseltiyor.

Arzın 2027 yılı ortalarına kadar talep tarafından kadar rezerve edildiği belirtiliyor. CoWos kapasitesi 2024 yılında yaklaşık 30.000, 2025’te yaklaşık 70.000 seviyesinde bulunurken; 2026 yılında yaklaşık 130.000 ve 2027 yılında yaklaşık 200.000 seviyesine çıkması bekleniyor. TSMC sermaye harcamalarının yaklaşık %10 – 20’si paketlemeye ayrıldığı belirtiliyor. Morgan Stanley’e göre Nvidia, 2026 CoWoS kapasitesinin yaklaşık %60’ını (Blackwell, Blackwell Ultra ve yeni nesil Rubin için) rezerve etti. Kalan %40’lık bölüm ise Broadcom, AMD, Marvell ve Google TPU arasında paylaşılıyor.

Bu sebeple TSMC’nin sermaye harcamalarına dair öngörüleri, CoWoS kapasite genişlemesi, rezerve edilen düğüm durumu önemli başlıklar arasında yer alıyor.

Genel Değerlendirme

TSMC, neredeyse monopol yapısı, ileri düzey teknolojisi ve bunlara bağlı nakit üretimi açısından sektörün en önemli oyuncularından biri olarak karşımıza çıkıyor. Yüksek orandaki brüt marjı ve sermaye maliyetini aşan yatırılan sermaye karlılığı ile ekonomik katma değer yaratan yapısını koruyor. İlerleyen dönemler için 2 nm çiplerinin marjları nasıl etkileyeceği, sermaye harcamalarının etkileri ve Çin bağlantılı jeopolitik gelişmeler öne çıkabilir.

Yakın Dönem Beklentileri

2026 yılı ikinci çeyreğine ilişkin piyasa beklentileri Bloomberg anketi üzerinden ele aldığımızda;

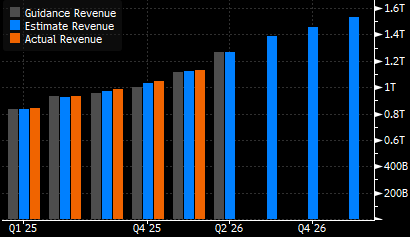

Gelirin yaklaşık 1,26 trilyon TWD gelir elde edilmesini bekliyor. En yüksek beklenti 1,32 trilyon TWD, en düşük beklenti ise 1,2 trilyon TWD ile yer buluyor.

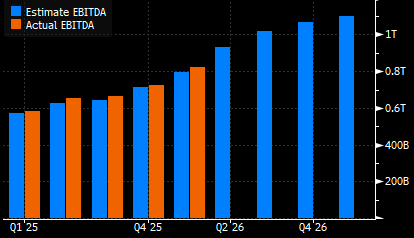

FAVÖK’ün 932,6 TWD tutarında gerçekleşmesi düşünülüyor. En yüksek beklenti 957 milyar TWD ve en düşük beklenti 903 milyar TWD ile konumlanıyor.

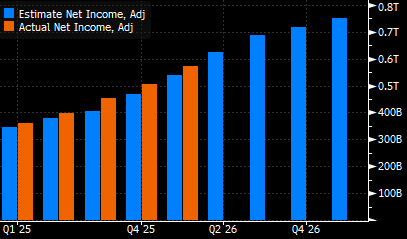

Net karın yaklaşık 624 milyar TWD ile çeyreklik bazda artmaya devam etmesi öngörülüyor. Beklentiler en yüksekte 677,3 milyar TWD ve en düşükte 591,4 milyar TWD seviyesinde karşımıza çıkıyor.

Hisse başı karın 120,45 TWD seviyesinde gerçekleşmesi öngörülüyor. En yüksek beklenti 130,6 ve en düşük beklenti 111,9 TWD seviyesinde bulunuyor.

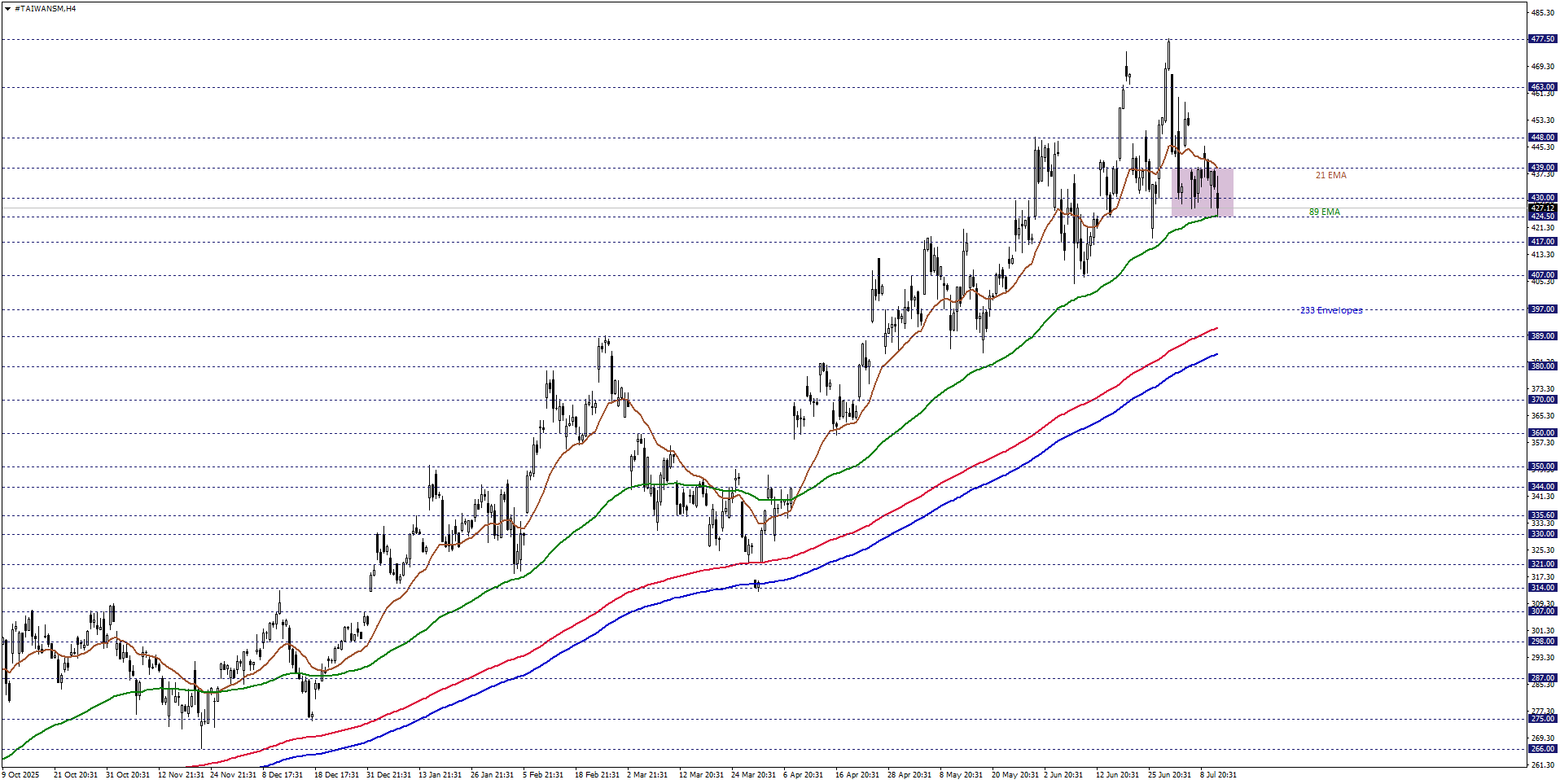

TSMC Teknik Analizi

TSMC hisse fiyatını kısa vadede teknik açıdan değerlendirdiğimizde, 21 ve 89 EMA’nın desteklediği 424,50 – 439,00 bölgesini izlemekteyiz. Hisse fiyatı ilgili bölgede dalgalandığı sürece, karar aşaması senaryosu izlenebilir.

Yükseliş beklentisinin hakim olabilmesi için 439,00 seviyesi üzerinde 4 saatlik kapanışları görmek gerekebilir. Bu halde 448,00 ve 463,00 dirençleri gündeme gelebilir.

Düşüş isteğinin öne çıkabilmesi için 424,50 seviyesi altında kısa vadeli kalıcılığı görmek gerekebilir. Bu durumda 417,00 ve 407,00 destekleriyle karşılaşılabilir.