Mersis No : 0389070782000015")

Altın ve Gümüşte İkinci Yarı: Yön Nereye?

Kıymetli madenlerde yılın ikinci yarısına girilirken fiyatlamalar savaş kaynaklı enflasyon baskısına çevrilmiş durumda. Bugün ABD’nin İran’a yönelik yeni hava saldırıları ve Hürmüz Boğazı çevresinde artan arz güvenliği endişeleri sonrasında Trump’ın İran ile ateşkesin bittiğine yönelik açıklaması jeopolitik tansiyonu yükseltirken, kıymetli madenlerde satış baskısını artırdı. Petrol fiyatlarında yeniden güçlenen yukarı yönlü risk, enerji kaynaklı enflasyon endişelerini beslerken Fed’in sıkı para politikası duruşunu daha uzun süre koruyabileceği beklentisini öne çıkarıyor. Bu görünüm, getiri sağlamayan altın ve gümüş üzerinde kısa vadede baskının korunmasına neden oluyor.

Altın: Zirveden dönüş sonrası dengelenme arayışı

Altın tarafında ikinci yarıya girilirken fiyatlamanın ana belirleyicisi, jeopolitik risklerin enflasyon ve faiz beklentileri üzerindeki etkisi olmaya devam ediyor. Yukarı yönlü senaryoda ekonomik görünümde bozulma, piyasa belirsizliğinin artması ve faiz beklentilerinin daha güvercin bir yöne dönmesi öne çıkıyor. Ancak mevcut Orta Doğu geriliminde olduğu gibi, jeopolitik risklerin petrol ve enflasyon kanalı üzerinden faizleri yukarı itmesi durumunda altının klasik destekleyici hikayesi sınırlı kalabilir.

Aşağı yönlü senaryoda ise güçlü büyüme, doların değer kazanması, tahvil faizlerinde beklentilerin üzerinde yükseliş ve risk iştahındaki toparlanma öne çıkıyor. Bu tabloda altın tarafında satış baskısı derinleşebilir. Öte yandan merkez bankalarının 2022’den bu yana yıllık ortalama 1.000 ton civarında altın alımı yapması, altın için yapısal destek unsuru olmaya devam ediyor.

Gümüş: Arz açığı destekliyor, faiz ve büyüme baskılıyor

Gümüş tarafında ise ikinci yarıda arz-talep dengesi destekleyici kalırken, kısa vadeli fiyatlamada faiz, dolar ve büyüme beklentileri daha belirleyici bir rol oynuyor. Yukarı yönlü senaryoda arz açığının devam etmesi, ETP girişlerinin güçlenmesi, fiziki yatırım talebinin artması ve Londra piyasasında likidite sıkışıklığının yeniden belirginleşmesi öne çıkıyor. Ayrıca faiz beklentilerinde güvercinleşme veya dolar tarafında zayıflama görülmesi, gümüşte yukarı yönlü hareketleri hızlandırabilir.

Aşağı yönlü senaryoda ise savaş kaynaklı enerji maliyeti artışının enflasyonu beslemesi, Fed’in sıkı duruş beklentilerini güçlendirmesi ve küresel büyüme endişelerinin sanayi talebini zayıflatması yer alıyor. Bu nedenle gümüşte temel hikaye arz açığı nedeniyle destekleyici kalsa da, kısa vadede faiz ve büyüme beklentileri fiyatlamanın yönünü belirlemeye devam edebilir.

Genel görünümde altın ve gümüş için yılın ikinci yarısında Hürmüz kaynaklı enerji maliyetleri, enflasyon beklentileri ve Fed fiyatlaması kıymetli madenlerin yönü üzerinde daha belirleyici hale geliyor. Bu nedenle piyasalar açısından asıl soru artık savaşın ne kadar büyüdüğünden çok, bu savaşın petrol, enflasyon ve faiz patikasını ne ölçüde değiştireceği olacak.

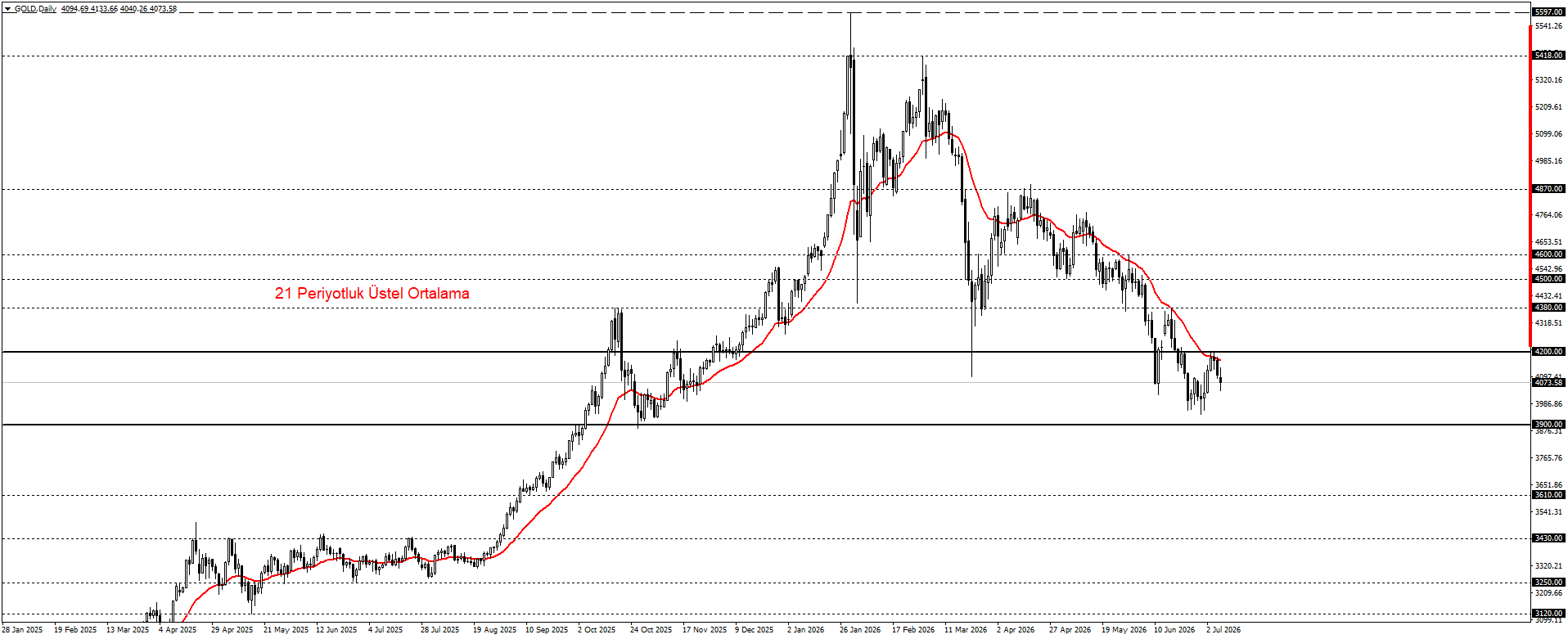

Altın Teknik Görünüm

Ons altında kısa vadeli toparlanma çabaları izlense de 5.600 zirvesinden sonra başlayan satış baskısı etkisini koruyor. 21 periyotluk üstel ortalama ve 4.200 seviyesi altında görünüm zayıf kalmaya devam ederken, bu bölgenin altında satış baskısının sürmesini bekliyoruz. Aşağıda 3.900 seviyesi kritik önem taşırken, bu bölgenin altında oluşacak fiyatlamalarda geri çekilme eğilimi daha da güçlenebilir. Öte yandan 4.200 seviyesinin üzerinde oluşacak günlük kapanışlar, toparlanma isteğinin daha belirgin hale gelmesini sağlayabilir. Bu durumda 4380 seviyesine kadar yükseliş takip edilebilir.

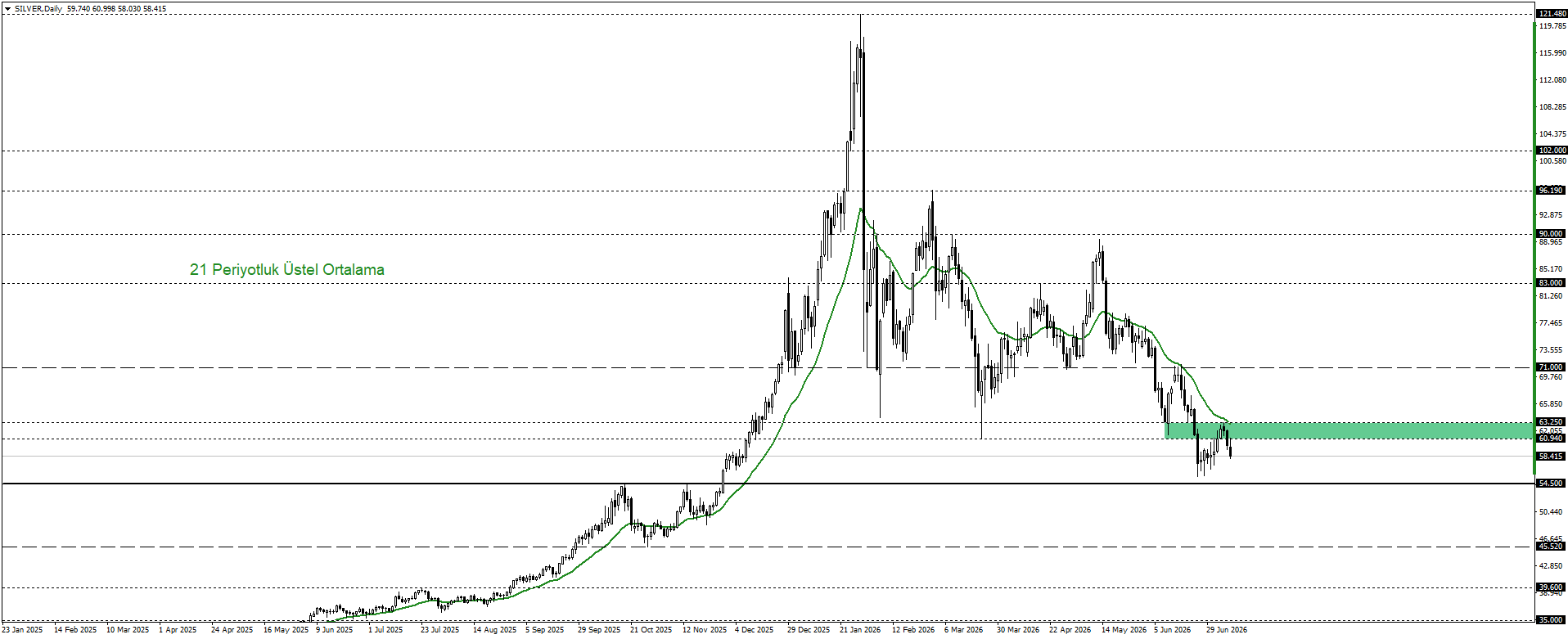

GümüşTeknik Görünüm

Gümüş fiyatlarında satış baskısı altına kıyasla daha belirgin seyrediyor. 21 periyotluk üstel ortalama ve 60,94-63,25 bandı altında görünüm zayıf kalırken, baskının eski zirve bölgesi olan 54,50 seviyesine kadar devam edebileceğini düşünüyoruz. Bu seviyede tutunma sağlanamaması durumunda satış baskısı 45,52 seviyesine kadar derinleşebilir. Öte yandan 60,94-63,25 bandı üzerinde oluşacak günlük kapanışlar toparlanma isteğini öne çıkarabilir ve bu senaryoda 71,00 seviyesine doğru yükseliş alanı oluşabilir.