Mersis No : 0389070782000015")

Yeni Zelanda Merkez Bankası Faiz Kararı Öncesi Görünüm

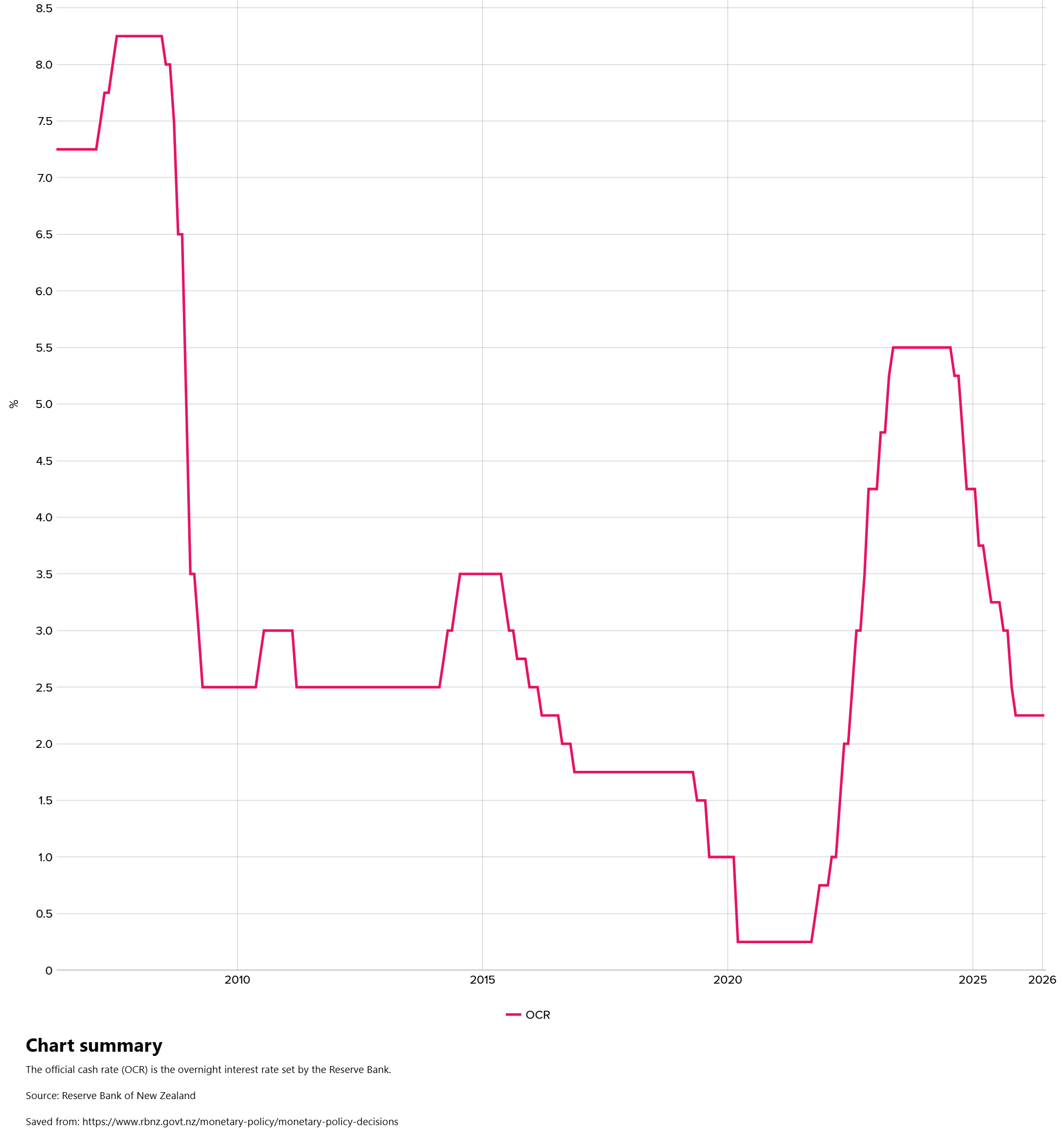

Yeni Zelanda Merkez Bankası’nın (RBNZ) yarınki faiz kararı öncesinde ana gündem, savaş kaynaklı enerji şokunun enflasyon görünümünü ne ölçüde bozduğu ve bu baskının orta vadeli fiyatlama davranışına yayılıp yayılmadığı olacak. RBNZ son toplantısında politika faizi niteliğindeki Resmi Nakit Oranı’nı (OCR) %2,25 seviyesinde sabit bıraktı. Ancak karar oldukça dengeli gerçekleşti; Komite’de üç üye faizin sabit kalmasını desteklerken, üç üye 25 baz puan artışla %2,50 seviyesine çıkılmasını tercih etti. Başkanın belirleyici oyu ile faiz sabit kalırken, Komite üyeleri önümüzdeki toplantılarda faiz artışlarının gerekli olabileceği konusunda genel olarak hemfikir kaldı.

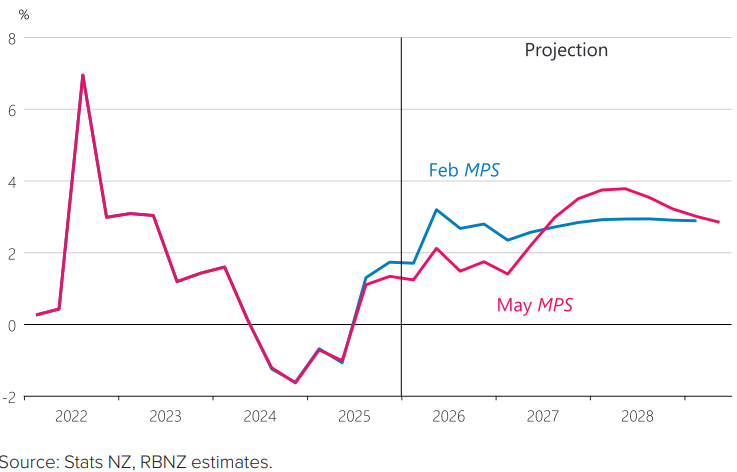

RBNZ’nin temel sorunu, manşet enflasyondaki yükselişin tek başına enerji kaynaklı geçici bir etki olarak kalıp kalmayacağıdır. Banka, Orta Doğu savaşının petrol, gaz ve petro-kimya ürünleri üzerinden küresel enflasyonu artırdığını, aynı zamanda hanehalkı gelirlerini ve şirket karlılıklarını baskılayarak büyümeyi zayıflattığını vurguluyor. Bu nedenle enerji kaleminin detayından çok, savaşın küresel maliyetleri artırması ve bunun gıda, taşımacılık, ithal fiyatlar ve şirket maliyetleri üzerinden dolaylı yayılımı önemli. RBNZ, yıllık TÜFE’nin Mart çeyreğinde %3,1 olduğunu, Haziran çeyreğinde %4,2’ye, Eylül çeyreğinde ise %4,3 ile zirveye çıkabileceğini öngörüyor.

Enerji dışındaki en önemli başlık, çekirdek enflasyon, ücret artışları ve enflasyon beklentileri olacak. RBNZ’ye göre çekirdek enflasyon göstergeleri ortalama olarak %2 hedefine yakın seyrederken, ücret artışları da orta vadeli fiyat istikrarıyla uyumlu kalıyor. Bu durum bankaya faiz artışında acele etmeme alanı sağlıyor. Ancak ticarete konu olmayan enflasyonun yüksek kalması, şirketlerin artan maliyetleri fiyatlara yansıtma eğilimi ve kısa vadeli enflasyon beklentilerindeki yükseliş, RBNZ’nin temkinli kalmasına neden oluyor. Banka için kritik risk, hanehalkı ve şirketlerin yüksek maliyetleri kalıcı görerek bugünden fiyat ve ücret kararlarına yansıtmasıdır.

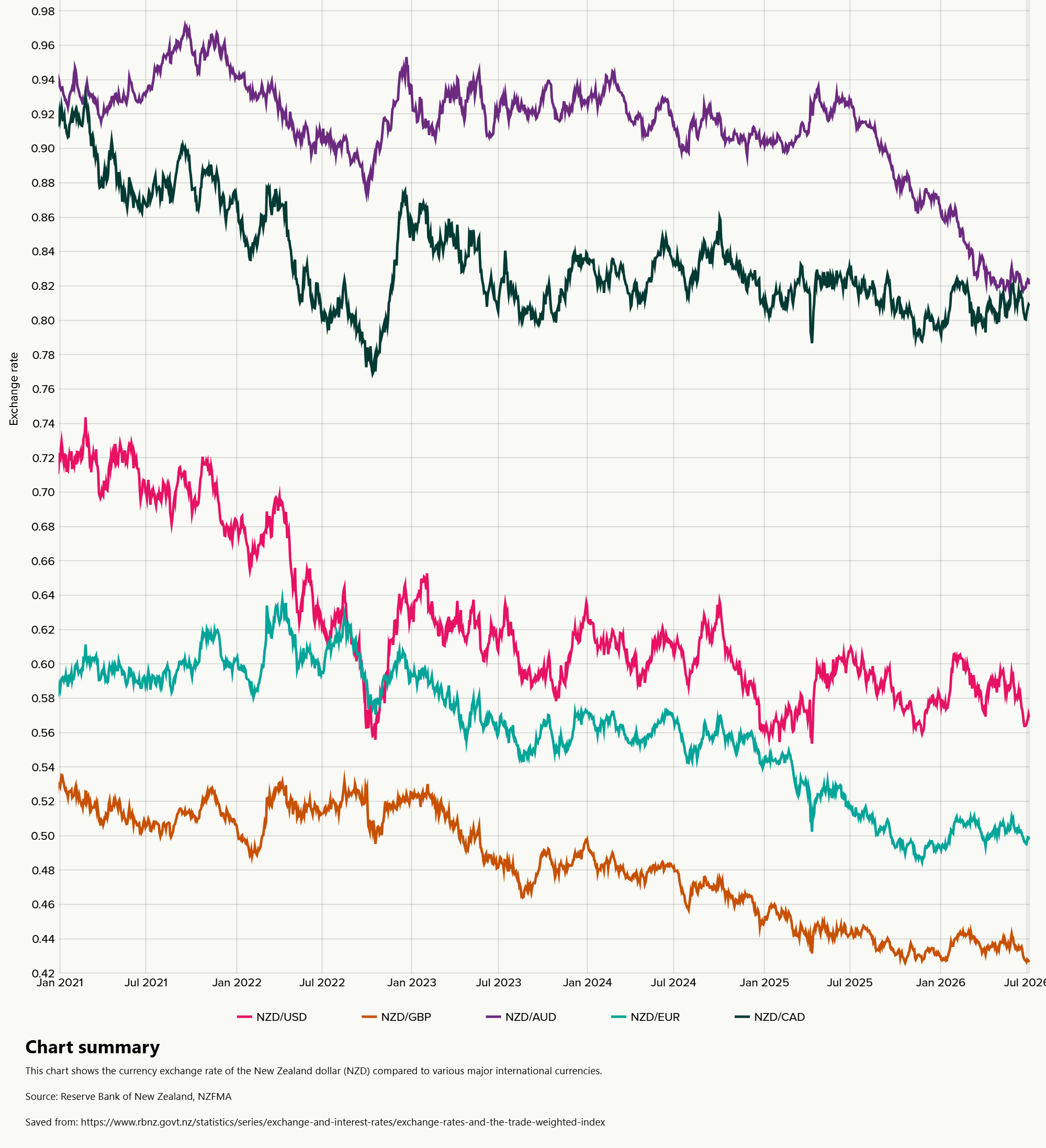

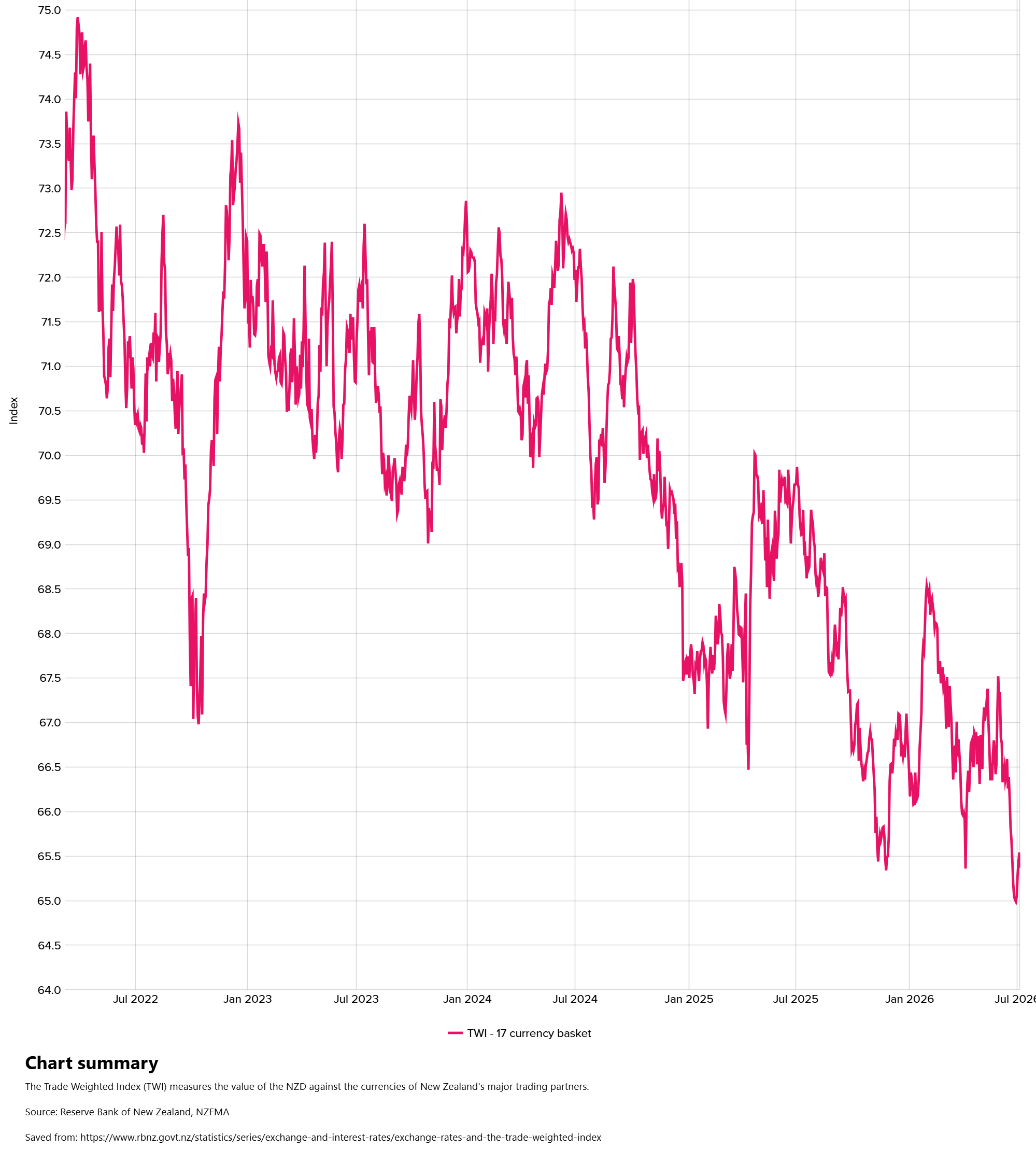

Kur tarafı da karar açısından önemli. Paylaşılan grafiklerde NZD’nin 2021’den bu yana majör para birimleri karşısında genel olarak zayıf seyrettiği görülüyor. Özellikle Ticaret Ağırlıklı Endeks (TWI) grafiği, Yeni Zelanda dolarının ticaret ortaklarına karşı değer kaybettiğini gösteriyor. RBNZ de zayıf Yeni Zelanda dolarının ve ticaret ortaklarında yükselen enflasyonun enerji dışı ithal fiyatları artırabileceğini belirtiyor. Bu durum, savaş kaynaklı enerji baskısının kur ve ithal maliyetler üzerinden daha geniş bir enflasyon sorununa dönüşme riskini canlı tutuyor.

Büyüme tarafında ise tablo faiz artışı kararını zorlaştırıyor. Üretim bazlı GSYH büyümesi grafiği, RBNZ’nin Yeni Zelanda ekonomisine ilişkin büyüme patikasını Şubat raporuna kıyasla aşağı çektiğini gösteriyor. Banka, yüksek yakıt maliyetlerinin hanehalkı harcanabilir gelirini azalttığını, tüketim eğilimini zayıflattığını ve şirketlerin artan maliyetler nedeniyle yatırım ile istihdam planlarında daha temkinli davrandığını belirtiyor. Bu nedenle RBNZ, 2026 yılı büyüme görünümünü Şubat raporuna göre aşağı revize ederken, ekonomideki atıl kapasitenin daha uzun süre korunabileceğine işaret ediyor. Atıl kapasite ve yüksek işsizlik, orta vadeli enflasyon baskılarını sınırlayabilecek bir unsur olarak öne çıksa da, enerji kaynaklı maliyet artışlarının fiyatlama davranışına yayılma riski RBNZ’nin temkinli duruşunu korumasına neden oluyor. Bu çerçevede karar, enflasyon beklentilerindeki bozulma riski ile zayıflayan büyüme görünümü arasındaki denge üzerinden şekillenecek.

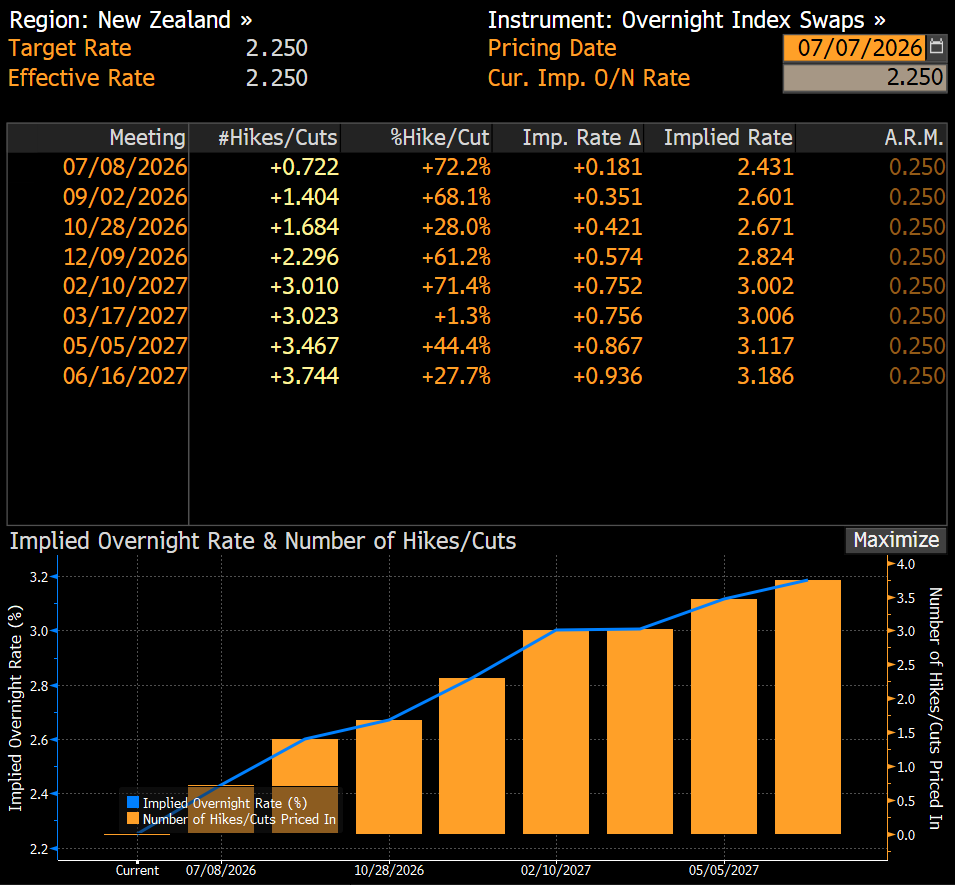

Genel olarak RBNZ için yarınki toplantıda en kritik mesaj, bankanın savaş kaynaklı küresel enflasyon baskısını ne kadar kalıcı gördüğü ve ikinci tur fiyatlama etkilerine karşı ne kadar şahin durduğu olacak. Faiz piyasası fiyatlaması, 8 Temmuz toplantısı için yaklaşık 18 baz puanlık artışa işaret ederken, bu görünüm piyasanın 25 baz puanlık faiz artışı senaryosuna daha yakın durduğunu gösteriyor. Faiz artışı gelmesi halinde karar, enflasyon beklentilerindeki bozulmayı sınırlama ve maliyet şokunun fiyatlama davranışına yayılmasını engelleme amacı taşıyacaktır. Buna karşılık faizin sabit bırakılması durumunda gerekçe büyük olasılıkla çekirdek enflasyon ve ücretlerin halen kontrollü seyretmesi, finansal koşulların sıkılaşması ve iç talepteki zayıflık olacaktır. Bu nedenle kararın kendisi kadar, RBNZ’nin yılın devamına ilişkin faiz patikası ve enflasyon risklerine yönelik tonu piyasa fiyatlaması açısından belirleyici olacak.

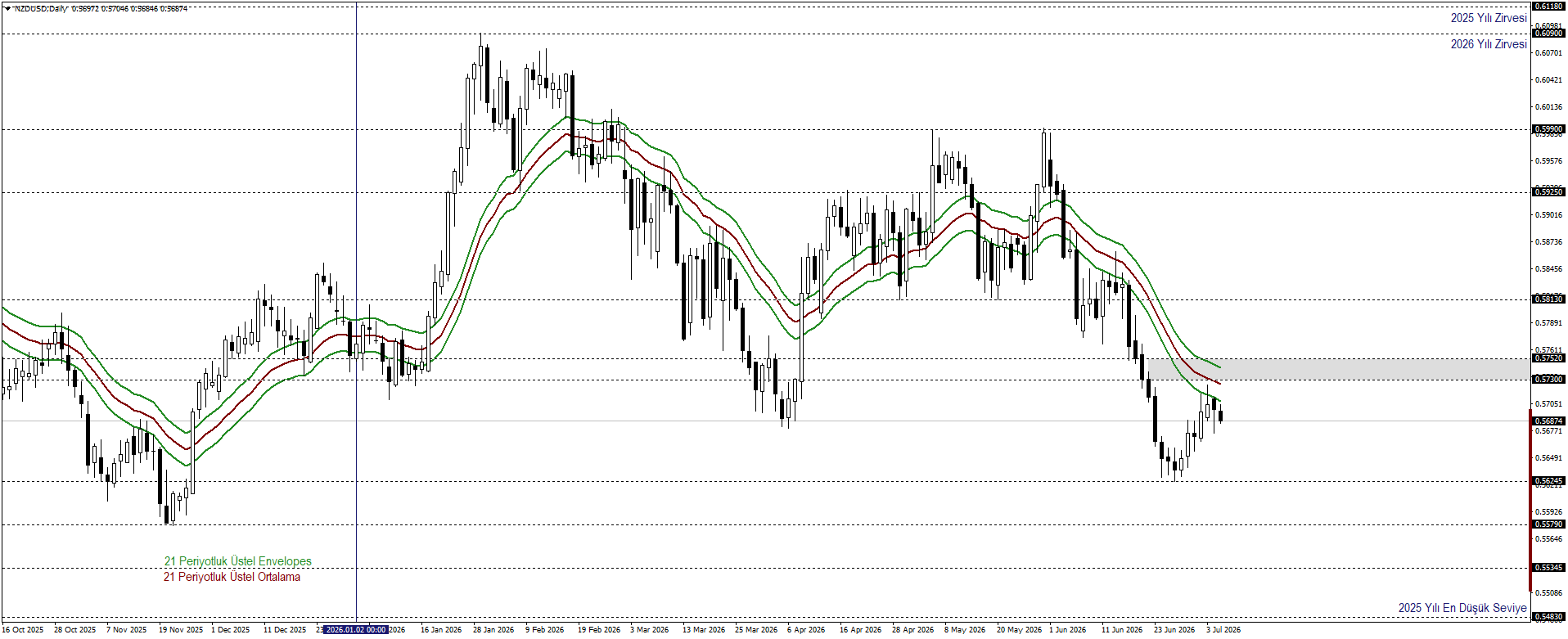

NZDUSD Teknik Görünüm

Yılın ilk çeyreğinde yükseliş denemesi yapan parite, önceki yılın zirvesini aşamadan satış baskısı altında kaldı. Yılbaşı açılış fiyatının altında seyreden NZD/USD, yıl genelinde negatif bölgede kalmaya devam ediyor.

Ana senaryoda Envelopes(21) ve 0,5730-0,5752 bandı altında satış baskısının korunmasını bekliyoruz. Bu görünümde 0,5579 seviyesi kritik önem taşırken, bu seviyenin altında oluşacak günlük kapanışlarda 2025 yılının dip seviyesi olan 0,5483’e kadar geri çekilme potansiyeli devam edebilir.

RBNZ’nin faiz artışı yapması veya ikinci tur enflasyon risklerine karşı şahin tonunu güçlendirmesi durumunda ise NZD tarafında kısa vadeli tepki alımları görülebilir. Bu senaryoda 0,5730-0,5752 bandının üzerinde oluşacak günlük kapanış, satış baskısının zayıflaması açısından izlenecek olup, devamında 0,5813 seviyesi ön plana çıkabilir.