Mersis No : 0389070782000015")

Temmuz Ayı Piyasa Stratejisi: Kredi Notu, Enflasyon ve Bilanço Beklentileri

2026 Yılı İlk Yarısında Borsa İstanbul

Borsa İstanbul, yılın ilk yarısında dalgalı ancak genel olarak pozitif bir görünüm sergiledi. BIST 100 endeksi, yılın ilk 6 ayında %25,40 oranında değer kazanarak 14.121 seviyesine ulaştı. Aynı dönemde endeksin en yüksek seviyesi 15.204, en düşük seviyesi ise 11.296 olarak kaydedildi.

Endeks içerisindeki hisse bazlı performansa bakıldığında, BIST 100’de yer alan 45 hisse yılın ilk 6 ayını pozitif bölgede tamamlarken, 55 hisse negatif performans sergiledi. Bu görünüm, endeks genelindeki hareketin hisse bazında genele yayılmayan bir yapı gösterdiğine işaret etti. Özellikle bankacılık, holding ve sınai tarafındaki fiyatlamalar, BIST 100’ün ilk yarıdaki yön arayışında belirleyici oldu.

Yılın ilk çeyreğinde piyasa fiyatlamalarında ağırlıklı olarak enflasyon görünümü, TCMB’nin sıkı para politikası duruşu, faiz beklentileri ve küresel risk iştahı öne çıktı. İkinci çeyrekte ise yurt içinde dezenflasyon sürecine ilişkin beklentiler, yabancı yatırımcı ilgisi, kredi derecelendirme kuruluşlarından gelen değerlendirmeler ve jeopolitik haber akışı endeks üzerinde etkili oldu.

Sektörel tarafta ilk 6 ayda ayrışma dikkat çekti. Bankacılık endeksi %8,63 performans gösterirken, sanayi endeksi %8,89 oranında yükseldi. Şirket bilançoları, net faiz marjı görünümü, ihracat pazarlarındaki talep koşulları ve iç talepteki yavaşlama sektör bazlı fiyatlamaları şekillendiren başlıca unsurlar arasında yer aldı.

Yabancı yatırımcı ilgisi açısından bakıldığında, yılın ilk yarısında hisse senedi piyasasına 1,46 milyar dolar tutarında net giriş gerçekleşti. Risk primi tarafında CDS’in 200 seviyesine kadar gerilemesi, TL varlıklara yönelik algı üzerinde etkili oldu. Buna karşın yüksek faiz ortamı, mevduat ve tahvil tarafındaki alternatif getiri imkânları nedeniyle hisse senedi piyasasında zaman zaman baskı unsuru olmaya devam etti.

Genel çerçevede Borsa İstanbul’un ilk 6 aylık performansında; sıkı para politikası, enflasyon beklentileri, yabancı yatırımcı akımları, şirket karlılıkları ve küresel piyasalardaki risk iştahı belirleyici oldu. Yılın ikinci yarısında ise TCMB’nin faiz patikası, dezenflasyon sürecinin hızı, kredi koşulları, yabancı girişlerinin seyri ve jeopolitik gelişmeler BIST 100 açısından ana başlıklar olarak takip edilecek.

Temmuz ayına ilişkin değerlendirme yapılacak gündem maddeleri:

→ Yerel ve Küresel Piyasalara İlişkin Strateji Notu

→ Türkiye’nin Kredi Notu ve Görünümünde Gözler Moody’s ve Fitch Cephesinde

→ Öncü Ekonomik Göstergelerde Son Durum (Sanayi Üretimi, Perakende Satışlar, İmalat PMI)

→ Enflasyon ve Faiz Stratejisi

→ 2026 2. Çeyrek Bilanço Dönemi: Sektörel Ayrışma ve Risk Yönetimi

→ Bist100 Genel Görünüm

→ Yeni Ayda Dikkat Çekebilecek Hisseler

Temmuz 2026 – Yerel ve Küresel Piyasalara İlişkin Strateji Notu

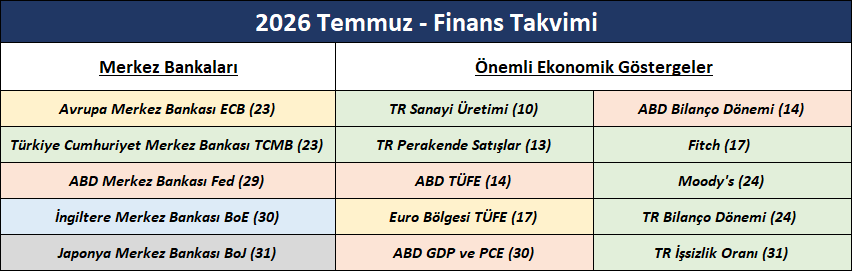

Temmuz 2026, küresel ve yurt içi piyasalarda para politikası kararları ile kritik makroekonomik verilerin eş zamanlı olarak fiyatlamaları yönlendireceği oldukça yoğun bir döneme işaret ediyor. Takvim genelinde hem gelişmiş ülke merkez bankalarının Temmuz ayı sonuna yoğunlaşan faiz kararları hem de ABD ve Avrupa kaynaklı enflasyon-büyüme verileri öne çıkarken; yurt içinde ise enflasyon verisi ardından TCMB kararı ana odak noktası olmaktadır. Ayrıca sanayi üretimi, perakende satışlar ve işgücü göstergeleri ile birlikte kredi derecelendirme kuruluşlarının olası değerlendirmeleri de içeride yakından izlenecektir.

Ayın ilk bölümünde makroekonomik aktiviteye ve şirket kârlılıklarına yönelik öncü göstergeler takip edilecektir. Yurt içi tarafta 10 Temmuz'da açıklanacak olan Sanayi Üretimi ve 13 Temmuz'daki Perakende Satışlar verileri, ekonomik aktivitenin momentumuna dair güncel bir çerçeve sunacaktır. Küresel piyasalarda ise gözler 14 Temmuz tarihine çevrilecektir. Bu tarihte hem küresel enflasyon eğilimini yansıtacak olan ABD TÜFE verisi takip edilecek hem de yüksek faiz ortamının şirket karlılıkları üzerindeki etkisini göreceğimiz “ABD İkinci Çeyrek Bilanço Dönemi” güçlü bankalar önderliğinde resmen başlayacaktır.

Ayın ikinci yarısı, risk primleri ve para politikası öncesi beklentiler açısından kritik eşiklerle başlamaktadır. 17 Temmuz'da, Türkiye'nin en önemli ihracat pazarı konumundaki Avrupa ekonomisinde enflasyon görünümünün seyrini yansıtacak olan Euro Bölgesi TÜFE verisi açıklanacaktır. Aynı gün piyasalar kapandıktan sonra, uluslararası kredi derecelendirme kuruluşu Fitch'in (17 Temmuz) Türkiye değerlendirmesi yakından izlenecektir. Bir sonraki hafta, 24 Temmuz'da ise hem Moody's'in Türkiye'ye yönelik olası not/görünüm değerlendirmesi hem de yurt içinde şirketlerin finansal performanslarını ortaya koyacak olan TR İkinci Çeyrek Bilanço Dönemi başlangıcı yabancı yatırımcı algısı ve risk iştahı açısından kritik birer katalizör olacaktır.

Temmuz ayının son haftasında para politikası patikasına yönelik belirsizlikler büyük ölçüde netleşecektir.

23 Temmuz günü varlık fiyatlamaları açısından en kritik dönemeçlerden biri olup, hem Avrupa Merkez Bankası (ECB) hem de Türkiye Cumhuriyet Merkez Bankası (TCMB) faiz kararlarını aynı gün açıklayacaktır.

Enerji fiyatlarındaki aşağı yönlü gerilemenin etkisinin enflasyon verisine yansıması ile birlikte %3,2’lik Euro bölgesi enflasyonun %2,8’e düşmesi, ECB’nin Temmuz toplantısında faiz silahınını kullanılmasını engelleyeceği gibi gelecek döneme yönelik ipuçları için Başkan Lagarde konuşması takip edilecektir.

TCMB toplantısı ise enflasyon görünümü ve reel faiz patikası üzerinden TL varlıkların seyrini doğrudan etkileme potansiyeline sahiptir (Ayrıntılar için Enflasyon ve Faiz Stratejisi başlığımızı inceleyebilirsiniz).

Hemen ardından, 29 Temmuz'da küresel likidite koşullarını ve gelişmekte olan ülkelere yönelik sermaye akımlarını belirleyecek olan ABD Merkez Bankası (Fed) faiz kararı ve karar metnindeki mesajlar takip edilecektir. Düşen işsizlik ve tarım dışı istihdam verileri Fed’in faiz artırımına yönelik tahminlerde iştahı azaltmakla birlikte Eylül ayındaki ilk artış düşüncesini Ekim ayına revize etmiştir. 29 Temmuz Fed toplantısında öncesinde ayın ortasındaki TÜFE verisi kısmi olarak süreci yorumlayabilmek adına önemlidir. Ancak unutulamamalıdır ki Fed enflasyon göstergesi PCE verisi toplantıdan 1 gün sonra 30 Temmuz tarihinde açıklanacaktır. Bu açıdan Başkan Warsh’un konuşması yol haritası için dikkatle takip edilecektir

Temmuz ayını tamamlarken büyüme, enflasyon ve işgücü piyasasına yönelik görünümleri inceleyebilmek adına ABD GDP, ABD PCE ve TR İşsizlik Oranı verileriyle İngiltere (BoE) ve Japonya Merkez Bankası (BoJ) faiz kararı takip edilecektir.

Temmuz ayı, tek bir veri setinden ziyade çok katmanlı bir fiyatlama rejiminin (enflasyon dinamikleri, merkez bankası patikaları, kredi notu revizyonları ve 2. çeyrek şirket bilançoları) etkili olacağı; bu nedenle de piyasalarda dönemsel oynaklığın (volatilite) artabileceği bir zemin oluşturmaktadır. Stratejik pozisyonlamalarda risk limitlerinin korunması ve veri takvimine duyarlı seçici varlık dağılımı önem arz etmektedir.

Türkiye’nin Kredi Notu ve Görünümünde Gözler Moody’s ve Fitch Cephesinde

2026 yılının ilk yarısında ana gündemimiz ABD - İran hattına yönelik jeopolitik risk teması oldu. Hürmüz Boğazı'nın enerji trafiğine kapatılması ile birlikte enerji fiyatlarında izlenen agresif değişim dünya ülkelerinin makroekonomik görünümlerinde zorunlu revizyonları beraberinde getirdi. Yükselen enflasyon neticesinde merkez bankaları genişleyici politika hazırlığından sıkı para politikası temasına geçiş yaptı. Bu süreçte bazı bankalar faiz artırım silahını kullandı, bazıları ise bu konuya ilişkin aksiyon alacağı sinyalleri verdi.

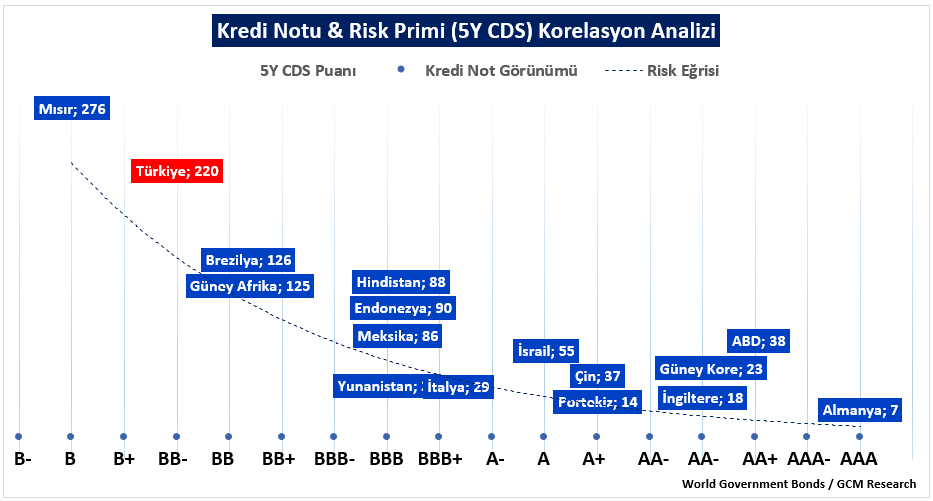

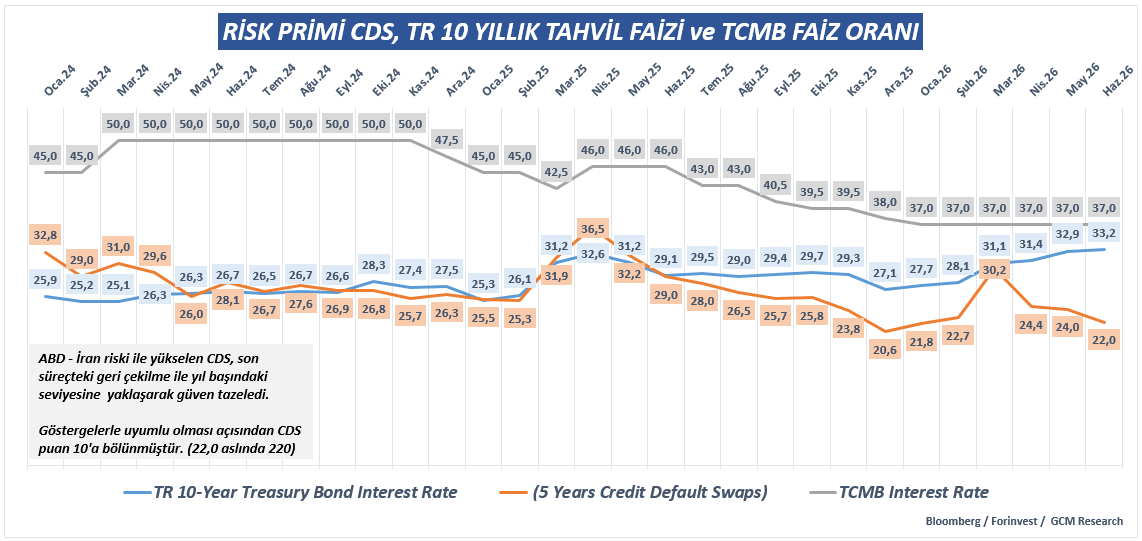

Dünyanın içinde bulunduğu süreç itibariyle ülke risk primleri de dramatik bir şekilde değişti. Türkiye, 2026 yılına 206 seviyesinde başlattığı 5 yıllık ülke risk primi CDS tarafında savaş ile birlikte 300’lerin üzerine çıktı. Daha sonraki süreçte normalleşme eğilimi ile birlikte başlangıç seviyesine oldukça yaklaşan Türkiye, haziran ayını 220 puan ile tamamladı. Genel CDS sıralamalarında benzer ülkelere hala uzak olan Türkiye’nin yeni dönemde aradaki bu farkı kapatıp kapatamayacağı hususunda, iç dinamiklerde ekonomik görünüm, dışarıda ise olası şoklara karşı dayanıklılığı, ülkeler ile iletişimi bütünsel olarak takip edilecektir.

Türkiye’nin kredi notu ve görünümüne yönelik iki önemli kredi derecelendirme kuruluşunun Temmuz ayında değerlendirmelerini sunması bekleniyor. Bu kapsamda 17 Temmuz’da Fitch’in, 24 Temmuz’da ise Moody’s’in atacağı adımlar / vereceği mesajlar önemli olacaktır.

Moody’s; 2025 Temmuz döneminde B1 olan kredi notunu Ba3’e yükseltmiş, görünümünü ise "Pozitif"ten "Durağan"a revize etmişti. Kurum, 23 Ocak 2026 tarihindeki değerlendirmesinde ise mevcut not ve görünümde herhangi bir değişime gitmedi. Bir önceki karar dönemindeki CDS puanına yakın bir seyrin hakim olduğu şu anki kompozisyonda, jeopolitik risk temasının makroekonomik etkileri ve buna bağlı olarak hedeflerin gecikmeli gerçekleşebileceği senaryosu, kuruluşun yeni bir aksiyon alma olasılığını zayıflatmak ile birlikte gelecek döneme yönelik vereceği mesajlar bu aksiyon için geçerli koşulları görebilmemiz adına önemlidir.

Fitch Ratings; 2026 Ocak döneminde Türkiye'nin kredi notunu "BB-" olarak teyit ederken, kredi notu görünümünü "Durağan"dan "Pozitif"e çevirerek sonraki dönemler için önemli bir sinyal vermişti. Ancak planlı takvimin dışında (Nisan 2026), jeopolitik risklerin de etkisiyle "Pozitif" olan görünümü yeniden "Durağan"a çekmesi yeni dönem beklentilerini sekteye uğrattı. Hatırlanacağı üzere Fitch, en son 2024 Eylül döneminde B+ olan kredi notunu BB-’ye yükseltmişti ve o günden bu yana not tarafında yeni bir değişim izlenmedi. Ülke risk primimizin de bu süreçte benzer seviyelerde reaksiyon göstermesine karşın jeopolitik şokların ekonomik hedeflere zamanında ulaşma sürecinde rötar yaşatacak olması, olası aksiyon alanının da sınırlı kalabileceğine işaret ediyor. Bu noktada, iki kurum arasında Fitch’in görünümü yeniden "Pozitif" tarafa çekerek sinyal niteliğinde bir adım atıp atmayacağı sorusu gündemimizdedir.

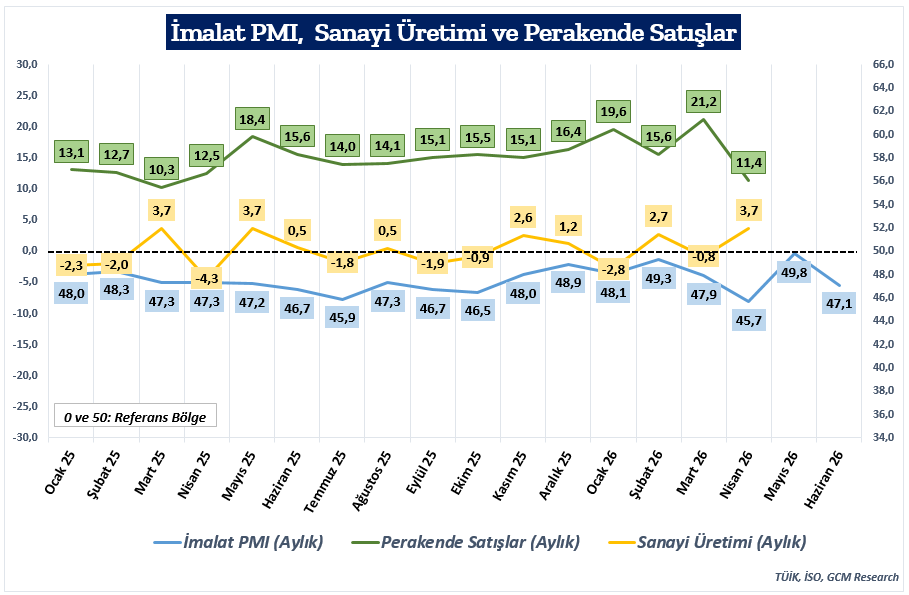

Öncü Ekonomik Göstergelerde Son Durum (Sanayi Üretimi, Perakende Satışlar, İmalat PMI)

Ekonomik aktivitenin seyrine ilişkin sinyal veren öncü göstergelerde karmaşık bir görünüm öne çıkmaktadır. Sıcağı sıcağına takip ettiğimiz İmalat PMI verisi haziran ayında daralma bölgesindeki seyrini sürdürürken; iki ay gecikmeli gelen Sanayi Üretimi ve Perakende Satışlar tarafında (Nisan 2026 itibarıyla) büyüme eğiliminin hız farklarıyla devam ettiği görülmektedir.

Mayıs ayında 49,8 seviyesine kadar yükselerek eşik değer olan 50,0 sınırına yaklaşan İmalat PMI, Haziran 2026'da 47,1 seviyesine gerilemiştir. Nisan ayındaki sert düşüşün (45,7) ardından Mayıs ayında görülen toparlanma Haziran verisi ile kalıcı olamadığını net bir şekilde göstermiştir. Ayrıca endeksin üst üste ve uzun süredir 50 referans bölge altında kalması da imalat sektöründeki faaliyet daralmasının ve talep baskısının devamlılığına işaret etmektedir.

Mart ayında yaşanan %0,8'lik sınırlı daralmanın ardından, Nisan 2026'da Sanayi Üretimi aylık bazda %3,7 artış kaydetmiştir. Sanayi Üretimi verisi, 2025 yılı boyunca dalgalı bir seyir izlese de genel olarak pozitif tarafta kalma çabasını sürdürmektedir. Nisan ayındaki %3,7'lik büyüme, imalat tarafındaki öncü sinyallere tezat olarak reel üretim tarafının henüz sert bir duruş yaşamadığını teyit etmektedir, ancak imalat sektörüne yönelik öncü gösterge PMI verisi bu sürece yönelik yeterli pozitif sinyal üretmemektedir.

Mart ayında %21,2 ile zirve yapan “Perakende Satışlar”, Nisan 2026'da %11,4 seviyesine gerilemiştir. Hız kesmiş olsa da çift haneli büyüme eğiliminin korunması, iç talep canlılığının belirli bir ölçüde devam ettiğine işaret etmektedir.

Grafikte de net bir şekilde görüldüğü üzere reel faaliyet verileri (Sanayi ve Perakende) büyüme bölgesinde kalmaya devam ederken, geleceğe yönelik beklentileri barındıran İmalat PMI verisi temkinli duruşun korunması gerektiğinin altını çiziyor. Dolayısıyla gecikmeli olarak sonuçlarına ulaştığımız Sanayi üretimi ve Perakende Satışlarının Mayıs ayı verileri önümüzdeki süreçte iç talep ve üretimin uyumunu daha net gösterecektir.

Enflasyon ve Faiz Stratejisi

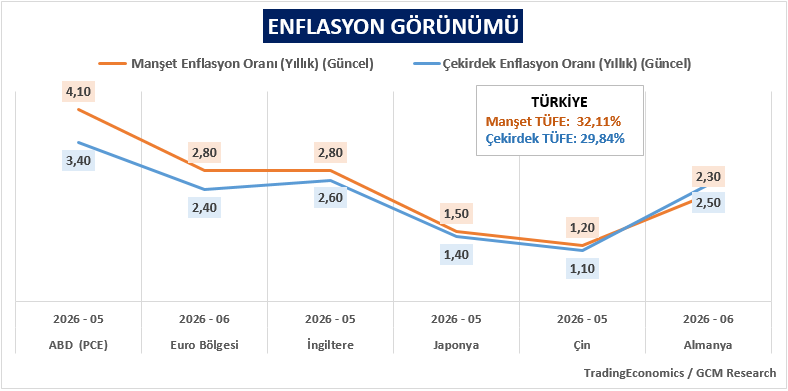

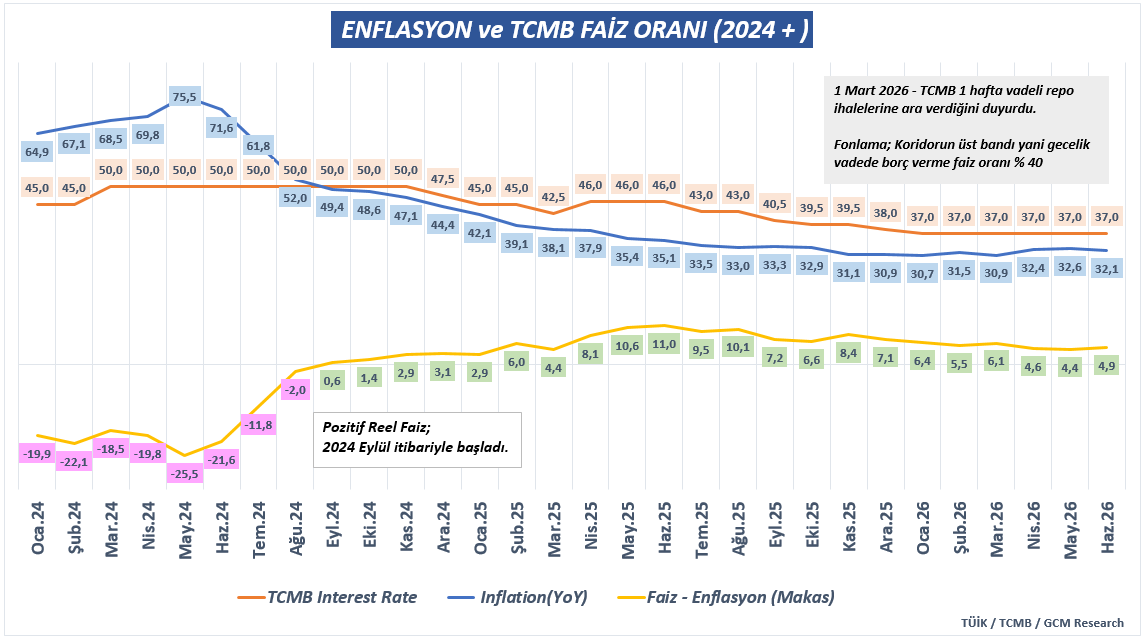

Haziran ayına yönelik tüketici fiyat endeksi (TÜFE) aylık %0,99, yıllık ise %32,11 artış kaydetti. Piyasa beklentisinin %0,97 - %0,98 civarında yoğunlaştığı bu süreçte, psikolojik %1,00 kritik eşiğinin altında sonuçlanması sınırlı iyimserlik olarak izah edilebilir. Ancak, tek başına bir aylık veri dezenflasyon sürecine yönelik kalıcı bir rahatlama sinyali olarak görülmemelidir.

Global enerji fiyatlarının jeopolitik risklerin azalmasıyla görece dengelendiği bu dönemde, mevsimsellik faktörünün olumlu katkısı yılın kalanına dair beklentileri canlı tutabilir. Buna karşın; temmuz ayı hesaplamaları içerisindeki otoyol ve sağlık hizmetlerine yönelik zamlar, güz dönemindeki eğitim ve konut değişimleri gibi yapısal/dönemsel unsurlar, yıl sonu enflasyonunda hedeflenen düşüş ivmesinin beklenenden daha sınırlı kalabileceği riskini masada tutmaktadır.

Önümüzdeki dönemde açıklanacak aylık enflasyon verileri, hem dezenflasyonun kalıcılığı hem de TCMB’nin politika alanının genişleyip genişlemediğini anlamak adına piyasa katılımcılarının yakından takip edeceği ana gösterge olmaya devam edecektir.

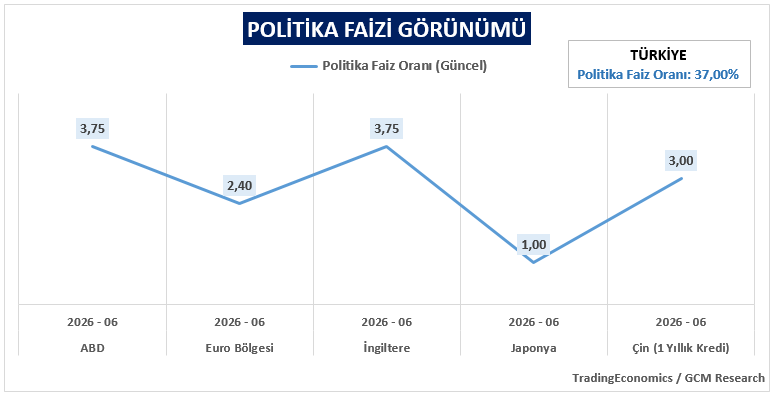

Enflasyondaki bu patika, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) hareket kabiliyetinin halen sınırlı olduğuna işaret ediyor. Bu doğrultuda, bankanın yılın ikinci yarısında öncelikle fonlama kompozisyonunda normalleşmeye giderek 1 hafta vadeli repo ihalelerine kademeli bir şekilde geri döneceğini, yılı tamamlarken ise makro göstergelerin izin verdiği ölçüde "enflasyona uyumlu bir faiz indirim stratejisi" oluşturabileceğini öngörüyoruz.

23 Temmuz tarihinde gerçekleştirilecek Para Politikası Kurulu (PPK) toplantısında yüzde 37 olan politika faizinde bir değişim beklememekle birlikte sürecin ilk adımı olarak fonlamada kademeli dönüş ihtimalini olası aksiyonlar arasında yer vermekteyiz. Ancak yukarıda da izah ettiğimiz gibi tek bir veri setinin yeterli olmaması, bankanın burada daha temkinli kalarak bir sonraki toplantıya yönelik yönlendirme yapmasını da sağlayabilir. Burada dikkat edilmesi gereken en temel husus, aylık bazda izlenecek olası aksiyonlardan ziyade bütüncül şekilde dezenflasyon yolculuğuna uygun bir strateji ile hareket kabiliyeti oluşacak banka aksiyonu olması şeklindedir. Bu açıdan metin üzerinden gerçekleşecek olası yönlendirmeler de süreci rasyonel bir şekilde yorumlayabilmek adına önemlidir.

Yakın dönemde ABD - İran hattındaki jeopolitik risk temasına bağlı olarak 5 yıllık ülke risk primimizin (CDS) 300 baz puanın üzerine çıktığı süreç geride kalmıştır. Bölgesel gerilimin yerini normalleşmeye bırakmasıyla birlikte CDS puanımızın 220 seviyesine kadar gerilemesi ve yıl başındaki 206 puana yaklaşması, piyasadaki güven tazelenmesini net bir şekilde ortaya koymaktadır. Risk odaklı ve proaktif bir süreç yöneten TCMB’nin sıkı duruşu sebebiyle, 10 yıllık tahvil faiz oranlarının %30 üzerindeki seyrini koruduğu izlenmektedir.

Hürmüz Boğazındaki enerji trafiğine yönelik endişelerin yatışması ve petrol fiyatlarının savaş öncesi seviyelere dengelemesi, önümüzdeki dönemde dezenflasyon sürecini besleyecek ana unsurlardır. Bu durumun olumlu yansımalarının CDS puanımıza ve Tahvil faizlerine yansıması beklenmektedir. Makroekonomik göstergelerin destekleyeceği bu rahatlama, TCMB’nin yılın ikinci yarısı için öngördüğümüz kademeli repo ihalelerine dönüş ve yılı kapatırken faiz indirim sürecini başlatma stratejisiyle uyum yakalayabilir.

2026 2. Çeyrek Bilanço Dönemi: Sektörel Ayrışma ve Risk Yönetimi

2026 yılının ikinci çeyreğine ilişkin finansal sonuçlar, sıkı para politikasının şirket bilançoları üzerindeki etkilerini daha net göreceğimiz bir döneme işaret ediyor. Yüksek finansman maliyetleri ve iç talepteki yavaşlama operasyonel kârlılığı baskılamaya devam ederken, nominal satış büyümesi ile reel kârlılık arasındaki farkın daha belirgin hale gelmesi bekleniyor. Diğer taraftan, ihracat kabiliyeti yüksek, fiyatlama gücünü koruyabilen ve nakit akışını sağlıklı yönetebilen şirketlerin sektörlerinden olumlu ayrışabileceğini düşünüyoruz.

Çeyrek boyunca Orta Doğu'da artan jeopolitik riskler, özellikle enerji fiyatları, navlun ve sigorta maliyetleri üzerinden şirketlerin maliyet yapısını etkileyen başlıca unsurlar arasında yer aldı. Bu nedenle bu bilanço döneminde yalnızca satış gelirleri ve net kâr rakamları değil; FAVÖK marjı, serbest nakit akışı, net borç/FAVÖK oranı, işletme sermayesi yönetimi ve şirket yönetimlerinin yılın geri kalanına ilişkin beklentileri de yatırımcıların yakından takip edeceği başlıklar arasında bulunuyor.

Bankacılık: Sektörde yüksek fonlama maliyetlerinin net faiz marjı üzerindeki baskısı devam ediyor. Buna karşın TÜFE'ye endeksli tahvillerden elde edilen gelirler ile ücret ve komisyon gelirleri kârlılığı desteklemeyi sürdürüyor. Önümüzdeki süreçte kredi-mevduat makası, vadesiz mevduatın toplam içindeki payı, aktif kalitesi ve takipteki kredi oranındaki gelişmeler sektörün görünümü açısından belirleyici olacak. Swap maliyetleri ile ülke risk primindeki değişim de yakından izlenecek.

Sanayi ve İhracatçılar: Kurdaki yükseliş nominal gelirleri desteklese de, yüksek işçilik ve enerji maliyetleri kâr marjları üzerindeki baskısını sürdürüyor. Reel olarak güçlü seyreden TL'nin özellikle düşük katma değerli ihracatçılar üzerindeki rekabet baskısı da devam ediyor. Bu ortamda finansal yapısı güçlü, döviz pozisyonunu dengeli yöneten ve katma değerli üretime odaklanan şirketlerin daha dirençli sonuçlar açıklaması beklenebilir.

Perakende ve Tüketim: Gıda perakendesi, temel tüketim ürünlerine yönelik talebin görece güçlü seyretmesi sayesinde diğer sektörlere kıyasla daha defansif görünümünü koruyor. Enflasyon ciroyu desteklemeye devam etse de artan personel, kira ve lojistik giderleri marjlar üzerinde baskı oluşturuyor. Gıda dışı perakende de ise tüketici talebindeki yavaşlama nedeniyle kampanya ve indirimlerin yoğunlaşması, brüt kâr marjlarının seyrini belirleyen önemli başlıklardan biri olacak.

Havacılık ve Turizm: Yaz sezonuyla birlikte artan yolcu trafiği ve döviz bazlı gelirler sektörü desteklemeye devam ediyor. Buna karşılık jet yakıtı fiyatlarındaki oynaklık, personel maliyetleri ve bölgesel jeopolitik gelişmeler kârlılık açısından dikkatle izlenmesi gereken unsurlar arasında yer alıyor. Avrupa kaynaklı yolcu talebi ile Euro/Dolar paritesindeki hareketler de gelir görünümü üzerinde etkili olabilir.

Enerji ve Petrokimya: Enerji sektöründe küresel emtia fiyatlarının seyri yine belirleyici olacak. Petrol fiyatlarında yaşanan oynaklık rafineri şirketleri açısından stok gelirleri ve ürün marjlarını destekleyebilir. Petrokimya tarafında ise hammadde maliyetleri, küresel talep görünümü ve kapasite kullanım oranları daha fazla önem taşıyor. Bu nedenle sektör genelinden ziyade şirket bazlı ayrışmaların öne çıkabileceği bir bilanço dönemi bekliyoruz.

Telekomünikasyon: Telekomünikasyon sektörü defansif yapısını korumayı sürdürüyor. Enflasyona bağlı fiyat güncellemeleri ve abone gelirlerindeki artış operasyonel performansı desteklerken, Ortalama Kullanıcı Başına Gelir (ARPU) ile FAVÖK marjındaki gelişmeler yatırımcıların odağında olacak. Buna karşılık devam eden altyapı yatırımları, kur kaynaklı ekipman maliyetleri ve finansman giderleri net kârlılığı sınırlayabilir.

Genel olarak 2026 yılı ikinci çeyrek finansalları, şirketlerin yalnızca satış performansını değil, bilanço kalitesini de ön plana çıkaracak. Bu dönemde güçlü nakit akışı üreten, işletme sermayesini etkin yöneten, finansman yükünü kontrol altında tutabilen ve kâr marjlarını koruyabilen şirketlerin pozitif ayrışması beklenebilir. Buna karşılık yüksek borçluluğa sahip, maliyet artışlarını fiyatlarına yansıtmakta zorlanan ve finansman giderleri hızla yükselen şirketlerde kârlılık üzerindeki baskının devam etmesi sürpriz olmayacaktı

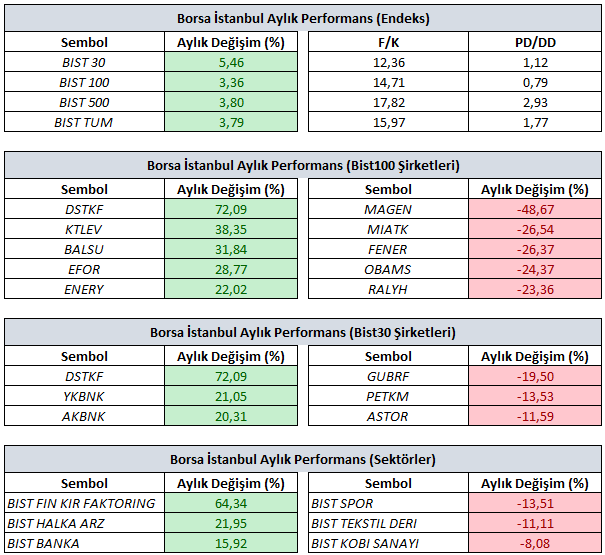

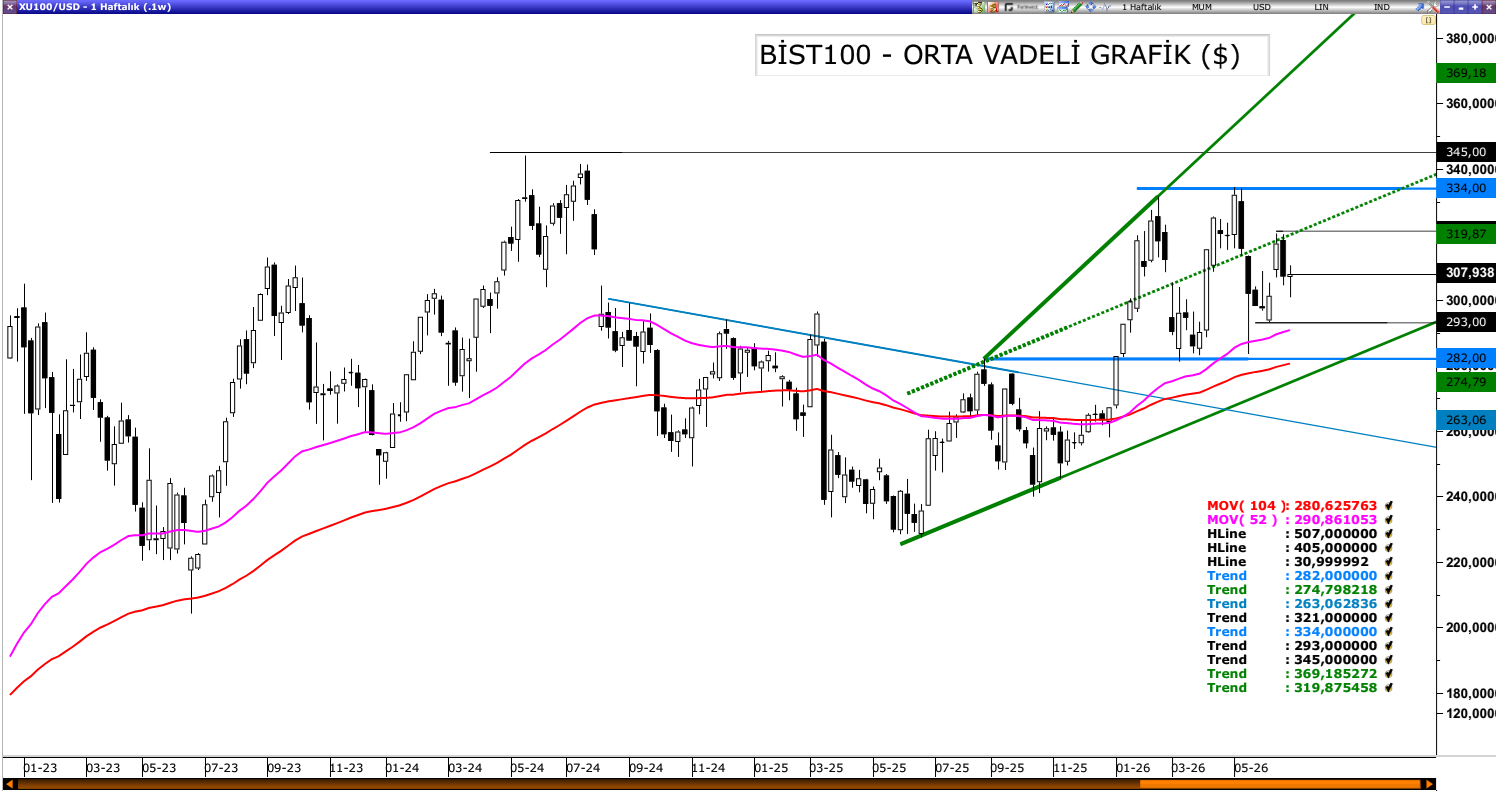

Bist100 Genel Görünüm

3 Temmuz 2026 itibarıyla BIST 100 Endeksi yılbaşından bu yana yaklaşık %28 yükseliş kaydetmiştir. Endeks bileşenlerinin performansı incelendiğinde ise bu yükselişin tüm şirketlere eşit şekilde dağılmadığı görülmektedir. Yılın ilk yarısında 26 şirket endeks getirisinin üzerinde performans göstererek pozitif ayrışırken, 37 şirket yatırımcısına negatif getiri sağlamıştır. Geriye kalan 37 şirket ise yılı artıda sürdürmesine rağmen endeksin gerisinde kalarak görece daha zayıf bir performans sergilemiştir.

Endeks içerisindeki ağırlıklara bakıldığında da dikkat çekici bir tablo ortaya çıkmaktadır. Yılbaşından bu yana en yüksek getiriyi sağlayan şirketlerin toplam endeks ağırlığı yaklaşık %27 seviyesinde bulunurken, piyasa değeri en yüksek 10 şirketin endeksteki ağırlığı yaklaşık %47 düzeyindedir. Bu görünüm, yılın ilk yarısındaki yükselişin endeks genelinden ziyade belirli şirket gruplarında yoğunlaştığını göstermektedir.

Öte yandan, en güçlü performansı sergileyen şirketlerin önemli bir bölümünde değerleme çarpanlarının tarihsel ortalamalarının üzerine çıktığı görülmektedir. Buna karşılık, endeksin ana taşıyıcı sütunlarını oluşturan büyük ölçekli şirketler; güçlü özkaynak kârlılıklarını korumalarına rağmen birçok temel değerleme göstergesi açısından hâlen iskontolu seviyelerde işlem görmektedir.

Bu tablo, yılın ikinci yarısında sektörler ve şirketler arasındaki ayrışmanın farklı bir boyuta taşınabileceğine işaret etmektedir. Makroekonomik görünümde sağlanabilecek olası iyileşme, dezenflasyon sürecinin güç kazanması ve Türkiye Cumhuriyet Merkez Bankası'nın para politikasında normalleşme sürecini destekleyen adımlarının belirginleşmesi halinde, bugüne kadar görece geride kalan büyük ölçekli şirketlerin endekse daha fazla katkı sağlaması mümkün olabilir. Böyle bir senaryoda BIST 100 Endeksi'nin yükseliş hikâyesinin daha geniş bir tabana yayılması ve mevcut trendini güçlendirmesi beklenebilir.

Teknik görünüm tarafında ise orta vadeli olumlu beklentimizi koruyoruz. Dolar bazında 280–290 dolar bandı üzerindeki seyirle Temmuz 2024'te test edilen 345 dolar seviyesi yeniden orta vadeli hedef bölge olarak öne çıkabilir. Kısa vadede ise 320 - 300 dolar bölgesi önemli bir aralık olmaya devam ediyor. Bandın aşılması durumunda yukarı yönlü hareketin ivme kazanmasını destekleyebilir. TL bazlı görünümde de önce 13.500 daha sonra da 14.000 seviyelerini dip yapma kalma çabası 15.205 TL bazlı zirve seviyesine doğru kısa vadeli olası iştahı artırabilir.

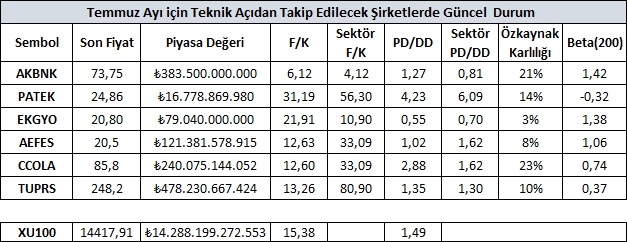

Yeni Ayda Dikkat Çekebilecek Hisseler ve Teknik Görünüm

Yurt içi piyasalar hem yerel hem de küresel gelişmelere bağlı fiyatlama reaksiyonları gerçekleştirmektedir. Alternatif getirili varlıklar ve buna bağlı olarak yatırımcı davranışında portföy dengeleme stratejileri, Borsa İstanbul içerisindeki şirketlerin performansını direkt olarak etkilemektedir. Bu dönemde yatırımcıların 'enflasyon ve alternatif getiriler' odağındaki portföy tercihleri (seçimleri) kritik bir önem arz etmektedir. Bu açıdan yerel ve global gelişmelere hızlı bir şekilde adapte olabilecek, büyüme potansiyeli olan, hikaye yaratabilen, teknik göstergelerle uyumlu, portföy yöneticilerinin kısa vadeli hisse senedi tercihlerinde etkin rol oynayacak şirketler bu süreçte ön plana çıkabilir.

Temmuz ayı dinamiklerinde teknik göstergelerle uyumlu çalışabileceğini düşündüğümüz şirketlere yönelik genel düşüncelerimizi aşağıdaki bölümde ayrıntılı bir şekilde sizlere aktaracağız. Bu şirketleri seçerken klasik çarpan kıyaslamalarına ek olarak hacimsel performans ve kısa vadeli teknik görünümlere uyumluluk ön planda tutulmuştur. Şirketlere yönelik genel bilgilere ise yukarıdaki tablodan ulaşabilirsiniz.

TUPRS

Nisan ayında gerçekleştirdiği zirve (280) ardından önemli geri çekilme izlediğimiz ancak son süreçte süreçte sergilediği toparlanma ile kısa vadeli negatif trendi sonlandırma tarafında önemli reaksiyonlar gözlemlediğimiz TUPRS şirketi, 55 ve 100 günlük ortalamalar üzerindeki fiyatlama ile dikkat çekmektedir. Henüz yeni bir geçiş olmakla birlikte ortalamaların bulunduğu 233 -238 bölgesi üzerinde kaldığı müddetçe pozitif görünümün ön planda kalabileceğini ve yeni pozitif görünüme olası adaptasyon ile bu düşünce ile önce Haziran (253) daha sonrada Nisan zirvesine yeniden ulaşabileceğini düşünüyoruz. Mevcut senaryomuzun geçersiz sayılması içinse ortalamalar altında art arda 2 günlük kapanışa ihtiyaç olduğu unutulmamalıdır.

AKBNK

Önce 90 daha sonra da 83 TL seviyesinden etkin olan realizasyon süreci enflasyon verisi sonrasında da devam etti. 3 ve 4. çeyrek bilanço döneminde görece daha iyimser, 2. çeyrek bilanço döneminde ise 1. çeyreğe kıyasla daha stabil bir beklentinin gündemi meşgul etttiği bir ortamda AKBANK hissesine yönelik 22 ve 110 günlük ortalamalar kısa vadeli destek görevi görebilir. İlgili ortalamalar 73,00 - 76,00 bölgesini temsil etmekle birlikte hisse bu ortalamalar üzerinde kalmaya devam ettiği müddetçe yeni bir toparlanma düşüncesi gündemimizi meşgul edebilir. Mevcut senaryomuzun geçersiz sayılması içinse ortalamalar altında art arda 2 günlük kapanışa ihtiyaç olduğu unutulmamalıdır.

EKGYO

Şubat ayında gerçekleştirdiği zirve (26,36) ardından önemli realizasyon izlediğimiz ve kısa vadeli olarak da yatay bant görünümünde etkin bir fiyatlama oluşturamayan Emlak Konut GYO şirketi, yeni dönem itibariyle bant düşüncesine son vermek isteyebilir. Özellikle 22 ve 66 günlük ortalamalar, şirkete yönelik yeni iyimserliğin sürebilmesi ve bant görünümüne son vermesi açısından referans bölgedir. Bu açıdan ortalamaların bulunduğu 20,30 - 20,70 bölgesi üzerinde kaldığı müddetçe pozitif görünümün ön planda kalabileceğini ve bu düşünce ile Şubat zirvesine yeniden ulaşabileceğini düşünüyoruz. Mevcut senaryomuzun geçersiz sayılması içinse ortalamalar altında art arda 2 günlük kapanışa ihtiyaç olduğu unutulmamalıdır.

AEFES

Şubat ayında gerçekleştirdiği zirve (23,09) ardından önemli realizasyon izlediğimiz ve ancak daha sonraki süreçte sergilediği toparlanma ile kısa vadeli yükseliş trendinin devamlılığını gözlemlediğimiz ANADOLU EFES şirketi, 44 ve 66 günlük ortalamalar üzerindeki iyimserliğini sürdürmektedir. Her ne kadar haziran ayında 21,65 seviyesi denemelerinde yeterli başarıya ulaşamayan ve kısa vadeli baskılansa da ortalamaların güçlü destek görevini sürdürmesi, şirkete yönelik trend yönlü beklentiyi desteklemektedir. Bu açıdan ortalamaların bulunduğu 19,75 - 20,50 bölgesi üzerinde kaldığı müddetçe pozitif görünümün ön planda kalabileceğini ve bu düşünce ile önce Haziran (21,65) daha sonra da Şubat zirvesine yeniden ulaşabileceğini düşünüyoruz. Mevcut senaryomuzun geçersiz sayılması içinse ortalamalar altında art arda 2 günlük kapanışa ihtiyaç olduğu unutulmamalıdır.

CCOLA

Mayıs ayında gerçekleştirdiği zirve (87,90) ardından önemli realizasyon izlediğimiz ve ancak daha sonraki süreçte sergilediği toparlanma ile kısa vadeli yükseliş trendinin devamlılığını gözlemlediğimiz COCA COLA şirketi, 22 ve 66 günlük ortalamalar üzerindeki iyimserliğini sürdürmektedir. Bu sebeple ortalamaların bulunduğu 78 - 81 bölgesi üzerinde kaldığı müddetçe pozitif görünümün ön planda kalabileceğini ve bu düşünce Mayıs ayı zirvesine yeniden ulaşabileceğini hatta aşarak yeni hedeflere doğru yolculuğunu sürdürebileceğini düşünüyoruz. Mevcut senaryomuzun geçersiz sayılması içinse ortalamalar altında art arda 2 günlük kapanışa ihtiyaç olduğu unutulmamalıdır.

PATEK

Mayıs ayında gerçekleştirdiği zirve (28,38) ardından önemli realizasyon izlediğimiz ve son süreçte sergilediği dalgalanma eğilimi ardından 11 ve 44 günlük ortalamalar üzerinde negatif trend görünümüne son veren PASIFIK TEKNOLOJI, yeni trende adaptasyon ve geçmiş zirvelere doğru yeni fiyatlama reaksiyonu ile taktiksel olarak gündemimizi meşgul edebilir. Bu açıdan ortalamaların bulunduğu 22,50 - 23,50 bölgesi üzerinde kaldığı müddetçe yeni iyimserliğin ön planda kalabileceğini ve bu düşünce ile Mayıs zirvesine yeniden ulaşabileceğini düşünüyoruz. Mevcut senaryomuzun geçersiz sayılması içinse ortalamalar altında art arda 2 günlük kapanışa ihtiyaç olduğu unutulmamalıdır.