Mersis No : 0389070782000015")

ABD'de İkinci Çeyrek Bilanço Sezonu Başlıyor

ABD'de şirketlerin 2026 yılı Nisan – Haziran dönemine ait finansal sonuçlarını içeren bilanço sezonu, 14 Temmuz itibarıyla büyük bankaların açıklamalarıyla başlayacak; gözler daha sonra Muhteşem Yedi öncülüğündeki teknoloji şirketlerine çevrilecek. Sezona; ABD – İran ateşkesi sonrasında savaş öncesi seviyelere gerileyen petrol fiyatları, Kevin Warsh'ın başkanlığında yeni bir döneme giren Fed ve endekslerin 2020'den bu yana en güçlü çeyreklik performansının ardından giriliyor.

Makroekonomik Çerçeve: Ateşkes, Petrol ve Warsh Dönemi Fed

Yılın ilk çeyreğine damga vuran ABD ve İsrail'in İran'a yönelik operasyonları ve Hürmüz Boğazı'nın kapanması, ikinci çeyrekte yerini kademeli bir normalleşmeye bıraktı. Şubat sonunda 67 dolar seviyesinde bulunan Batı Teksas (WTI) ham petrolü, 9 Mart'ta gün içinde 119,48 dolara kadar yükseldikten sonra, Nisan ve Mayıs aylarında taraflar arasında askeri operasyonların durdurulması ve Haziran ortasında imzalanan 14 maddelik mutabakat zaptı ile birlikte hızla geriledi. Brent petrol Nisan'da %19,3, Mayıs'ta %20,8 değer kaybederek savaş öncesi seviyelere döndü. WTI Haziran ortası itibarıyla 76 dolar civarında dengelendi. Hürmüz Boğazı'nın yeniden açılması, enerji kaynaklı enflasyonist baskıların önümüzdeki aylarda kademeli olarak çözülmesi beklentisini destekliyor.

Enflasyon tarafında ise petrol şokunun izleri henüz silinmedi. Mayıs ayında manşet TÜFE, enerji fiyatlarındaki %23,5'lik yıllık artışın etkisiyle %4,2 ile üç yılın zirvesine ulaştı. Buna karşılık gıda ve enerji hariç çekirdek TÜFE'nin %2,9 seviyesinde kalması, enflasyondaki yükselişin büyük ölçüde arz kaynaklı ve geçici olabileceği beklentilerini destekliyor.

Para politikası cephesinde çeyreğin en önemli gelişmesi, Fed'de başkanlık değişimi oldu. 22 Mayıs'ta Powell'dan görevi devralan Warsh, başkan sıfatıyla ilk FOMC toplantısını 17 Haziran beyanatındda yönetti. FOMC, politika faizini oybirliğiyle %3,50 – %3,75 aralığında sabit tutarken, toplantının genel tonu şahin bir tutum sergiledi. Bildiri metni kısaltılarak ileriye dönük yönlendirme (forward guidance) kaldırıldı, gevşeme eğilimine işaret eden ifadeler metinden çıkarıldı. Ekonomik projeksiyonlar özetinde 2026 sonu medyan faiz tahmini Mart'taki %3,4'ten %3,8'e yükseltilerek yıl içinde en az bir faiz artırımı öngörüldü. Yılsonu PCE enflasyon tahmini %2,7'den %3,6'ya çekilirken, büyüme tahmini %2,2'ye indirildi.

Piyasa fiyatlamaları da bu doğrultuda değişiklik gösterdi. Yıla en az iki faiz indirimi beklentisiyle başlayan vadeli piyasalarda, Haziran FOMC sonrasında 2026 için indirim fiyatlaması tamamen silindi. CME FedWatch verilerine göre Eylül ayında faiz artırımı olasılığı %50'nin üzerine çıktı. Şahin Fed duruşu ABD 10 yıllık tahvil faizinin %4,4 oranı üzerinde kalıcılaşmasına yol açtı. Fed'in bir sonraki toplantısı, bilanço sezonunun en yoğun haftasına denk gelen 28 – 29 Temmuz tarihlerinde gerçekleştirilecek.

Piyasa Performansı: 2020'den Bu Yana En Güçlü Çeyrek

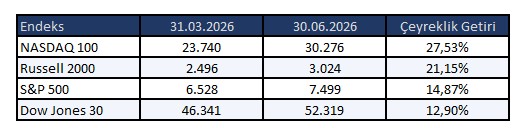

İlk çeyrekteki jeopolitik risklerden kaynaklı satış dalgasının ardından ABD hisse senedi endeksleri, ikinci çeyrekte güçlü dönemlerinden birini kaydetti. S&P 500 ve NASDAQ 100, 2020'nin ikinci çeyreğinden bu yana en iyi çeyreklik performansını sergilerken; NASDAQ 100'ün %27,53'lük getirisi, endeksin son 25 yıldaki en güçlü ikinci çeyreklik yükselişi oldu. Mart diplerinden başlayan toparlanmaya büyük ölçekli büyüme hisseleri ve hiper ölçekleyiciler öncülük etse de çeyrek sonuna doğru yükseliş tabana yayıldı. Küçük ölçekli, eşit ağırlıklı ve değer endeksleri de rekor seviyelere ulaştı. İlk çeyrekte %0,58 ile yatay kalan Russell 2000'in bu çeyrekte %21,15 getiri sağlaması, katılımdaki genişlemenin en net göstergesi oldu.

Kaynak: Bloomberg. Getiriler 31.03.2026 – 30.06.2026 kapanış değerleri üzerinden hesaplanmıştır.

İkinci çeyreğin tartışmasız kahramanı yarı iletkenler oldu. Philadelphia Yarı İletken Endeksi (SOX), çeyreğin üç ayında da çift haneli getiri kaydederek %87,8 ile 1994'teki kuruluşundan bu yana en güçlü çeyreklik performansına imza attı. Yükselişin merkezinde, hiper ölçekleyicilerin sınırlı kapasiteyi kapatma yarışına girdiği bellek segmenti yer aldı. DRAM ve NAND fiyatlamalarındaki süper döngü beklentileriyle Micron çeyrekte yaklaşık %242, SanDisk %258, Marvell ise %201 değer kazandı. Buna karşılık madalyonun diğer yüzünde yapay zeka kaybedenleri teması derinleşti. İş modelleri yapay zeka tarafından potansiyel olarak tehdit altında görülen Intuit, Zoetis, Accenture ve Cognizant gibi şirket hisseleri çeyreği %35'in üzerinde kayıplarla tamamladı.

Sektörel Görünüm

S&P 500'ün 11 ana sektöründen dokuzu çeyreği pozitif tamamladı. Yapay zeka temasının sürüklediği bilgi teknolojileri ve iletişim hizmetleri çeyreğin genelinde öne çıkarken; ilk çeyreği %37,24 getiriyle lider tamamlayan enerji sektörü, petrol fiyatlarının kriz öncesi seviyelere dönmesiyle bu kez son sıralara geriledi. Haziran ayı ise net bir liderlik değişimine sahne oldu. Teknoloji hisselerinde kar realizasyonu görülürken, düşen enerji maliyetlerinin ekonomiye sağlayacağı desteğe odaklanan piyasa sanayi, finans ve sağlık sektörlerine yöneldi. Yıl başından bu yana bakıldığında ise medya gündeminin teknolojiye odaklanmasına rağmen en yüksek toplam getiriyi %20,1 ile sanayi sektörü sağlıyor. Sektör, yapay zeka altyapı yatırımları, artan savunma harcamaları ve yatırım dostu maliye politikalarından besleniyor. Temmuz başında başlayan bu geçişin üçüncü çeyrekte de sürüp sürmeyeceği, bilanço sezonunun ana izleklerinden biri olacak.

Sektör bazında en güçlü kar büyümesi, geçen yılın düşük baz etkisi ve yıllık bazda hala yüksek seyreden ortalama petrol fiyatları sayesinde enerji sektöründe bekleniyor.

Sezon 14 Temmuz'da JPMorgan, Bank of America, Wells Fargo, Citigroup ve Goldman Sachs'ın; 15 Temmuz'da ise Morgan Stanley'nin sonuçlarıyla açılacak. Net faiz marjının (NIM) yanı sıra, ikinci çeyrekte belirgin şekilde canlanan yatırım bankacılığı gelirleri odakta olacak. Sermaye piyasalarındaki güçlü aktivite, SpaceX gibi yüksek profilli halka arzlar, hem doğrudan aracılık gelirlerine hem de ikincil işlem ve finansman faaliyetleri üzerinden çarpan etkisiyle sonuçlara yansıyacak. Faiz indirimi beklentilerinin silinmesi ve yeni Fed yönetiminin politika belirsizliği ise sektör görünümünde temkin unsuru olmaya devam ediyor.

Muhteşem Yedi: Yapay Zeka Harcamalarının Getiri Sınavı

Hiper ölçekleyicilerin 2026 toplam sermaye harcamalarının 700 milyar doları aşması beklenirken, piyasanın bu sezondaki ana sorusu netleşiyor. “Yapay zeka yatırımları gelire ve kara ne ölçüde dönüşüyor?” Apple tarafında iPhone satışlarının seyri ve rekabetin yüksek olduğu Çin pazarındaki performans izlenirken; bellek fiyatlarındaki keskin artışın donanım marjları üzerindeki potansiyel baskısı ve Intel ile duyurulan çip tasarım/üretim iş birliğinin detayları da mercek altında olacak. Amazon tarafında AWS büyümesi ve yapay zekaya bağlı sermaye harcamalarının seyri odakta; Snowflake'in beş yılda 6 milyar dolarlık AWS taahhüdü gibi anlaşmaların bulut gelirlerine yansıması takip edilecek. Alphabet'in reklam ve bulut gelirlerinin yanında, Gemini modellerinin ve şirketin kendi TPU çiplerinin gelir katkısı izlenecek. Meta'nın gelirlerinin büyük kısmını oluşturan reklam faaliyetlerinin, 115 – 135 milyar dolara yükseltilen yıllık sermaye harcaması rehberliğini ne ölçüde taşıyabildiği sorgulanacak. Microsoft'un Azure büyüme ivmesi ile OpenAI iş birliği ve veri merkezi yatırımlarından sağladığı fayda ön planda kalacak. Nvidia tarafında veri merkezi gelirlerinin boyutu ve bellek arzındaki sıkılığın tedarik zincirine etkileri; Tesla tarafında ise otomotiv gelirlerinin yanında robotaksi ve Optimus programlarına ilişkin gelişmeler izlenecek.

Yapay zeka altyapı yatırımlarının en güçlü yansıması bellek segmentinde görülüyor. Küresel DRAM satışlarının 2026'da yıllık %305, NAND satışlarının ise %272 büyümesi öngörülüyor ve hiper ölçekleyicilerin sınırlı kapasiteyi önden kapatma yarışının arz – talep dengesini 2027'ye kadar sıkı tutması bekleniyor. Bu ortamda Seagate ve Western Digital (30 Temmuz), SanDisk (14 Ağustos) ve sezonun kapanışında Micron (23 Eylül) sonuçları; fiyatlama gücünün ve sözleşme fiyatlarındaki artışın sürdürülebilirliği açısından sektör geneli için sinyal değeri taşıyacak.

Haziran ayında gerçekleşen halka arzının ardından piyasa değeri bir ara Amazon ve Microsoft'u geride bırakan SpaceX, 17 Ağustos'ta halka açık şirket olarak ilk bilançosunu açıklayacak. Sonuçlarda, Starlink abone büyümesi ve fırlatma gelirlerinin seyri, hissenin halka arz sonrası yüksek değerlemesini destekleyip desteklemeyeceği açısından kritik olacak.

Bilanço Takvimi ve Beklentiler

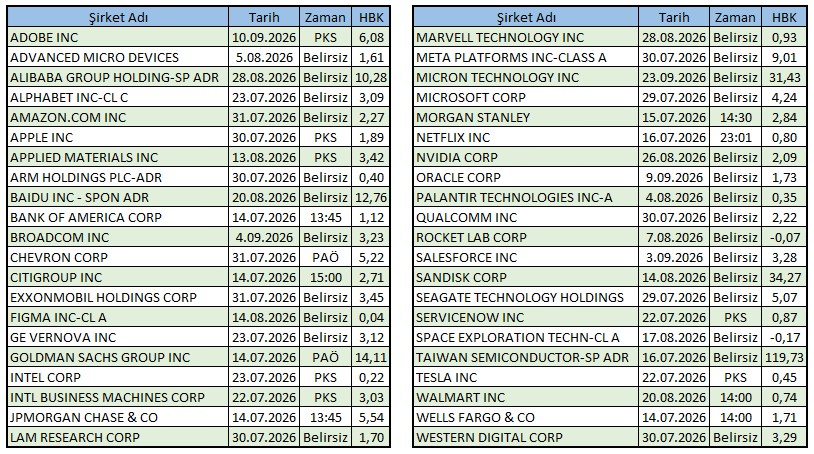

Aşağıdaki takvim, ikinci çeyrek bilanço sezonunda takip edilecek başlıca şirketlerin açıklanma tarihlerini ve hisse başı kar (HBK) beklentilerini içermektedir.

Notlar:

* Taiwan Semiconductor'a ait hisse başı kar beklentisi Tayvan doları cinsindendir.

** Alibaba ve Baidu'ya ait hisse başı kar beklentileri Çin yuanı cinsindendir.

*HBK (Hisse Başı Kar), şirket bilançolarının en önemli kalemlerinden birini oluşturur; ilgili sütunda Bloomberg konsensüs beklentileri yer almaktadır.

*PAÖ (Piyasa Açılışı Öncesi) ve PKS (Piyasa Kapanışı Sonrası) ifadeleri ile tabloda yer alan saatler Bloomberg verilerinden elde edilmektedir; ilgili veriler değişiklik gösterebilir. Saatler Türkiye saati (TSİ) ile verilmiştir.

*Bilanço açıklamaları, şirket hissesinin işlem gördüğü borsa seansının dışındaki saatlerde gerçekleştirilmektedir.

*Takvimde yer alan tarih ve beklenti rakamları Bloomberg terminalinden sağlanmaktadır; söz konusu verilerde bilanço açıklamaları öncesinde değişiklik görülebilir.