Mersis No : 0389070782000015")

Temmuz 2026: Kritik Başlıklar Ardından ABD’de Hisse Piyasaları Görünümü

Yapay Zeka Sermaye Döngüsü, Fed ve Barış Senaryosunun Fiyatlanması

Küresel piyasalarda olduğu gibi ABD hisse piyasaları da Haziran ayında genel olarak üç başlık altında şekillendi;

- Güçlü bilanço ivmesi ardından yapay zeka kaynaklı sermaye harcamaları döngüsü

- Jeopolitik risk primindeki gevşeme

- Fed politikaları

S&P500 şirketlerinde son bilanço sezonu, hem kar hem gelir tarafında beklentilerin üzerinde gerçekleşen açıklamaların yaygınlaştığını gösterdi. Bu da endeks tarafındaki yükselişin sadece çarpanlardaki genişlemeye değil, kar büyümesince de desteklendiğini gösterdi.

Buna karşılık Fed’in Haziran toplantısında görece şahin kalması, piyasanın sınırsız bir likidite desteğiyle hareket etmediğini hatırlatıyor. Enflasyon projeksiyonlarının yukarıda kalması ve politika faizinin yakın vadede hızlı indirim patikasına girmemesi, hisse piyasaları açısından değerleme aşamasının daha temkinli olmasını gerekli kılıyor. Bu nedenle Temmuz görünümünde ana ayrım, büyüme hikayesi olan şirketler ile hissedeki yükselişin karşılığını finansal tablosuyla karşılayabilen şirketler arasında olabilir.

Jeopolitik cephede savaş ve barış gelişmeleri özellikle enerji, savunma, ulaştırma ve tüketici sektörleri için kritik önemde olmayı sürdürdü. Barış ortamının güçlenmesi ile petrol fiyatlarındaki gevşeme enflasyon beklentilerini yumuşatıyor. Bu da havacılık ve tüketim odaklı şirketleri destekleme potansiyelini sunuyor. Ancak kalıcı barış için henüz yeterli aşama katedilmiş değil. Dolayısıyla enerji fiyatları ve tedarik zinciri kanalları Temmuz ayı boyunca yakından izlenecek.

Yapay zeka teması ise potansiyel getiri ve gelecek vaat eden sektör olma klişelerinden bir miktar sıyrılarak, değerlemenin temellerine dönme eğilimi gösterdi. Sermaye harcamaları, veri merkezi altyapısı, enerji talebi, yarı iletkenler, bellek, bulut hizmetleri ve yazılım verimliliği üzerinden çok katmanlı bir yatırım temasına dönüştü. Muhteşem yedili şirketleri bu dönüşümün merkezinde yer almaya devam ediyor; Haziran ayında rekor halka arzla hisse piyasasına giren SpaceX gibi büyük ölçekli teknoloji - altyapı şirketleri de piyasanın risk iştahı, sermaye tahsisi ve değerleme bakış açısı için izlenmesi gereken önemli göstergeler arasına girdi.

Küresel Koşullar ve Piyasa Arka Planı

Temmuz ayına girerken merkez bankalarının enflasyonla mücadelesi, jeopolitik risk süreci ve yapay zeka sektörünün ana temayı oluşturmaya devam etmesi sürpriz olmayacaktır.

ABD ekonomisi, yavaşlama sinyallerine rağmen ılımlı iniş görüntüsü sunuyor. Sermaye harcamalarının da canlı kalması, özellikle teknoloji ve veri merkezi yatırımları sayesinde bu tabloyu destekledi. Bununla birlikte enflasyonun hala hedeflerin üzerinde kalması Fed’in temkinli duruşunu korumasına neden oldu.

Küresel tarafta savaş gelişmeleri, petrol fiyatları ve risk primi üzerinden hisse piyasalarına doğrudan yansıdı. Bu nedenle Temmuz ayında temel soru ABD hisse piyasalarının bu başlıkların yanı sıra, yaklaşan bilanço sezonunda nasıl bir performans sergileyeceği olacak.

Haziran Fed Toplantısı: Şahin Duruşun Piyasa Anlamı

Fed Haziran toplantısında faizi sabit tutarken enflasyon görünümüne ilişkin temkinli mesajlarını korudu. Ekonomik aktivitenin sağlam kalması, istihdam piyasasında sert bir bozulma görülmemesi ve enflasyonun hedefin üzerinde seyretmesi, Fed’in erken ve agresif faiz indirimi konusunda aceleci olmayacağını gösterdi.

Bu tablo da hisse piyasaları açısından iki sonuç doğuruyor; birincisi değerleme çarpanları üzerinde doğal bir bariyer ortaya çıkıyor. Politika faizi yüksek kalınca gelecekteki nakit akımlarının bugünkü değeri düşüyor. Bu nedenle özellikle karı daha uzun vadeye dayanan, yüksek büyüme beklentisine sahip şirketler faiz politikasına daha hassas hale geliyor.

İkincisi ise kar kalitesinin önemli hale gelmesi. Likidite genişlemesinin sınırlı olduğu ortamda piyasalar yalnızca hikaye yerine güçlü bilanço, nakit akımı, marj dayanıklılığı ve fiyatlama gücü arayabilir. Bu nedenle Temmuz ayında güçlü şirketler daha da öne çıkabilir. Ancak zayıf bilanço açıklayan ve agresif büyüme beklentilerini karşılayamayan şirketlerde düzeltmeler sert olabilir.

Fed’in şahin kalması hisse piyasaları açısından tek başına olumsuz değil; savaş bile endekslerdeki rekorların önüne geçemedi. Ancak bu koşullar altında yükselişin devamı için endeksin çarpan genişlemesi yerine kar büyümesi üretmesi gerekiyor.

Not: Yazının devamında verilen sayısal bilgiler, 29 Haziran 2026 ABD piyasaları kapanışı sonrası alınmıştır.

S&P 500 Bilanço Performansı: Beklentilerin Üzerinde Güçlü 1. Çeyrek

Bir önceki çeyrekte açıklanan bilanço sezonu, S&P 500 şirketlerinin kar ve gelir tarafında güçlü bir performans sergilediğini gösterdi. 1. Çeyrekte şirketlerin büyük kısmı kar beklentilerini aşarken, gelir tarafında da geçen yılın aynı dönemine göre belirgin bir iyileşme izlendi.

S&P 500’de 2026 ve 2025 1. Çeyrek Karşılaştırması

| Gösterge | 1Ç 2026 | 1Ç 2025 | Yorum |

| Raporlayan şirket oranı | 89% | 90% | Karşılaştırma için yeterli kapsama ulaşılmıştır |

| EPS beklentisini aşan şirket oranı | 84% | 78% | Kâr tarafında kalite artışı belirgin |

| EPS beklentisini aşamayan / paralel kalan oran | Yaklaşık %16 | Yaklaşık %22 | Negatif sürpriz alanı daralmıştır |

| Toplam EPS sürprizi | %18,2 | %8,5 | Kârlar beklentilerin oldukça üzerinde gerçekleşmiştir |

| Karma yıllık EPS büyümesi | %27,7 | %13,4 | Kâr büyümesi hızlanmıştır |

| Gelir beklentisini aşan şirket oranı | 80% | 62% | Gelir tarafında çok daha geniş tabanlı iyileşme vardır |

| Gelir beklentisini aşamayan / paralel kalan oran | Yaklaşık %20 | Yaklaşık %38 | Talep koşulları geçen yıla göre daha güçlüdür |

| Toplam gelir sürprizi | %1,7 | %0,7 | Gelirlerde beklenti üstü performans artmıştır |

| Karma yıllık gelir büyümesi | 11,3% | %4,8 | Satış büyümesi kâr büyümesini desteklemektedir |

| 12 ay ileri F/K | 21,0x | 20,5x | Değerleme yüksek, ancak kâr büyümesiyle destekleniyor |

Tablo özetle ABD hisse piyasalarında yükselişin sadece yapay zeka sektörüne ilişkin beklentilerden ibaret olmadığını, şirket kar ve gelirlerinin de beklentileri aşarak bu durumu desteklediğini gösteriyor. Özellikle gelir beklentisini aşan şirket oranındaki artış, talep koşullarının sağlıklı olduğunu işaret ediyor.

Bununla birlikte 12 ay ileri F/K oranının tarihsel ortalamaların üzerinde kalması, piyasada hata payını azaltabilir ve güçlü bilançolar cazip kalmaya devam edebilir. Ancak bu aynı zamanda hayal kırıklığı yaratan şirket bilançolarının daha agresif baskı görmesine de neden olabilir.

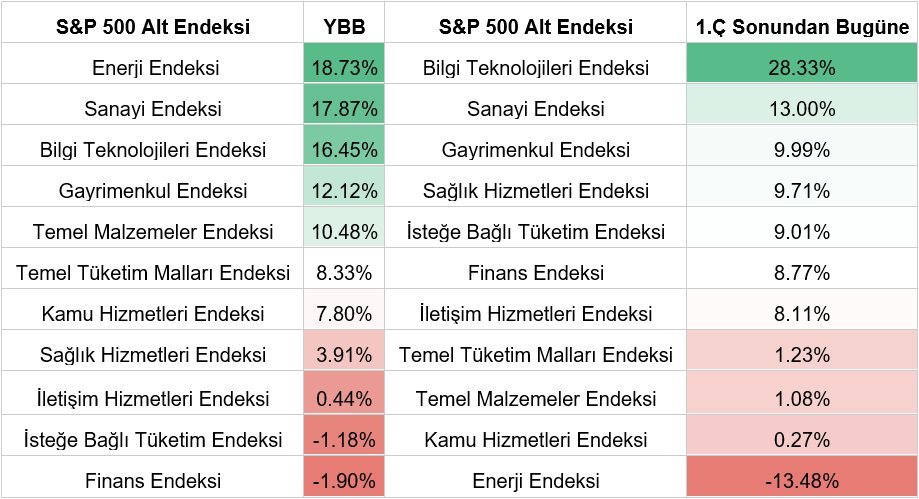

ABD Sektör Görünümü: Teknoloji, İletişim Hizmetleri ve Sanayi

Orta Doğu’daki savaş ortamının ikinci çeyrekte enerji maliyetlerine damga vurması, ABD’de enerji sektörüne pozitif katkı sağlamış durumda. Ancak savaşın geçici bir anlaşmayla durması ve nihai anlaşma için çabaların sürmesi ile birlikte bu durum sağlayacağı pozitif katkının azalması söz konusu; hatta negatif yansımalar bile görülebilir. Bu nedenle üçüncü çeyrek ile birlikte daha çok şu üç sektörün daha çok konuşulabileceğini düşünüyoruz; bilgi teknolojileri, iletişim hizmetleri ve sanayi. Bu üç sektör hem yapay zeka temasına doğrudan ve dolaylı olarak bağlı hem de makro koşullardaki değişimlerden farklı kanallarla etkileniyor.

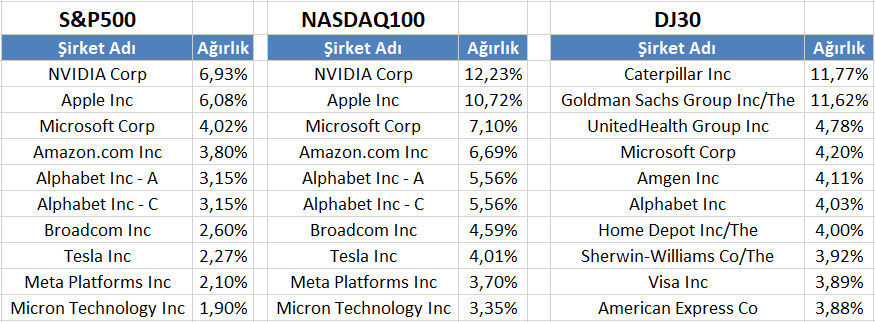

Endekslerde Şirket Dominasyonu

ABD hisse piyasalarında son dönemdeki yükselişin en dikkat çekici özelliklerinden biri, endeks performansının sınırlı sayıda büyük şirket tarafından taşınması. S&P 500, Nasdaq 100 ve Dow Jones 30 endekslerindeki ağırlık dağılımı incelendiğinde, özellikle teknoloji ve yapay zeka bağlantılı şirketlerin endeksler üzerindeki etkisinin belirgin şekilde arttığı görülküyor.

Bu konsantrasyonun olumlu tarafı, yapay zeka ve teknoloji yatırımlarındaki güçlü momentumun endeks performansını yukarı taşıyabilmesi. Ancak bunun riski, şirketlerin birinde yaşanabilecek bilanço hayal kırıklığı, marj baskısı, regülasyon riski ve ve yapay zeka talebine ilişkin zayıflama, endeksin geneline yayılabilecek satış baskısı oluşturabilir.

Seçili ABD Sektörleri

| Sektör | Ana Tema | P/D | 1 Yıl İleri F/K | Öne Çıkan Şirketler |

| Bilgi Teknolojileri | AI donanımı, yazılım, bulut, yarı iletkenler | 12,54x | 28,84x | Nvidia, Apple, Microsoft, Broadcom, Micron |

| İletişim Hizmetleri | Dijital reklam, arama, video, platform ekonomisi, AI destekli reklam verimliliği | 3,34x | 15,17x | Meta, Alphabet, Netflix, Disney |

| Sanayi / Elektrifikasyon | Veri merkezi enerji talebi, savunma, havacılık, altyapı | 6,15x | Yaklaşık 29x | GE Vernova, RTX, Caterpillar, Boeing |

Bilgi teknolojileri sektörü, yapay zeka sermaye harcamalarının en doğrudan yararlanıcısı durumunda. Nvidia, Broadcom, Micron ve Microsoft gibi şirketler hem donanım, hem de yazılım/bulut katmanında bu temanın merkezinde yer alıyor. Ancak yüksek çarpanlar nedeniyle büyüme beklentilerinin aksaması durumunda düzeltme riski de yüksek bir sektör olarak görülüyor.

İletişim hizmetleri sektörü, Meta ve Alphabet üzerinden yapay zekanın reklam verimliliği, içerik öneri sistemleri ve bulut altyapısı etkisini taşımakta. Sektörün teknolojiye göre daha makul ileri F/K çarpanıyla işlem görmesi, seçici yatırımcı kesimi için görece değer çekiciliği oluşturabilir.

Sanayi tarafı ise yapay zeka temasının daha az görünür ama stratejik bir ayağı durumunda. Veri merkezlerinin enerji ihtiyacı, şebeke yatırımları, güç ekipmanları ve soğutma altyapısı talebini artırmakta. Bu nedenle GE Vernova gibi elektrifikasyon odaklı şirketler, klasik teknoloji hissesi olmadan yapay zeka yatırım döngüsüne dahil olma imkanı sunabilir.

Teknoloji ve Yapay Zeka: Hikayeden Sermaye Döngüsüne

Yapay zeka teması 2023 - 2024 döneminde ağırlıklı olarak hikaye ve beklenti üzerinden fiyatlanırken, 2025 - 2026 döneminde sermaye harcamaları ve bilanço kalemlerine daha belirgin şekilde yansımaya başladı. Büyük teknoloji şirketlerinin veri merkezi, çip, enerji ve bulut altyapısına ayırdığı kaynaklar, bu döngünün hala erken ama çok büyük ölçekli bir yatırım fazında olduğunu gösteriyor.

Yapay zeka zinciri beş ana katmanda incelenebilir;

- Enerji ve altyapı: Veri merkezleri yüksek elektrik tüketimi yaratıyor. Bu durum şebeke yatırımları, güç ekipmanları, türbinler, trafo sistemleri ve soğutma teknolojileri için talep yaratıyor.

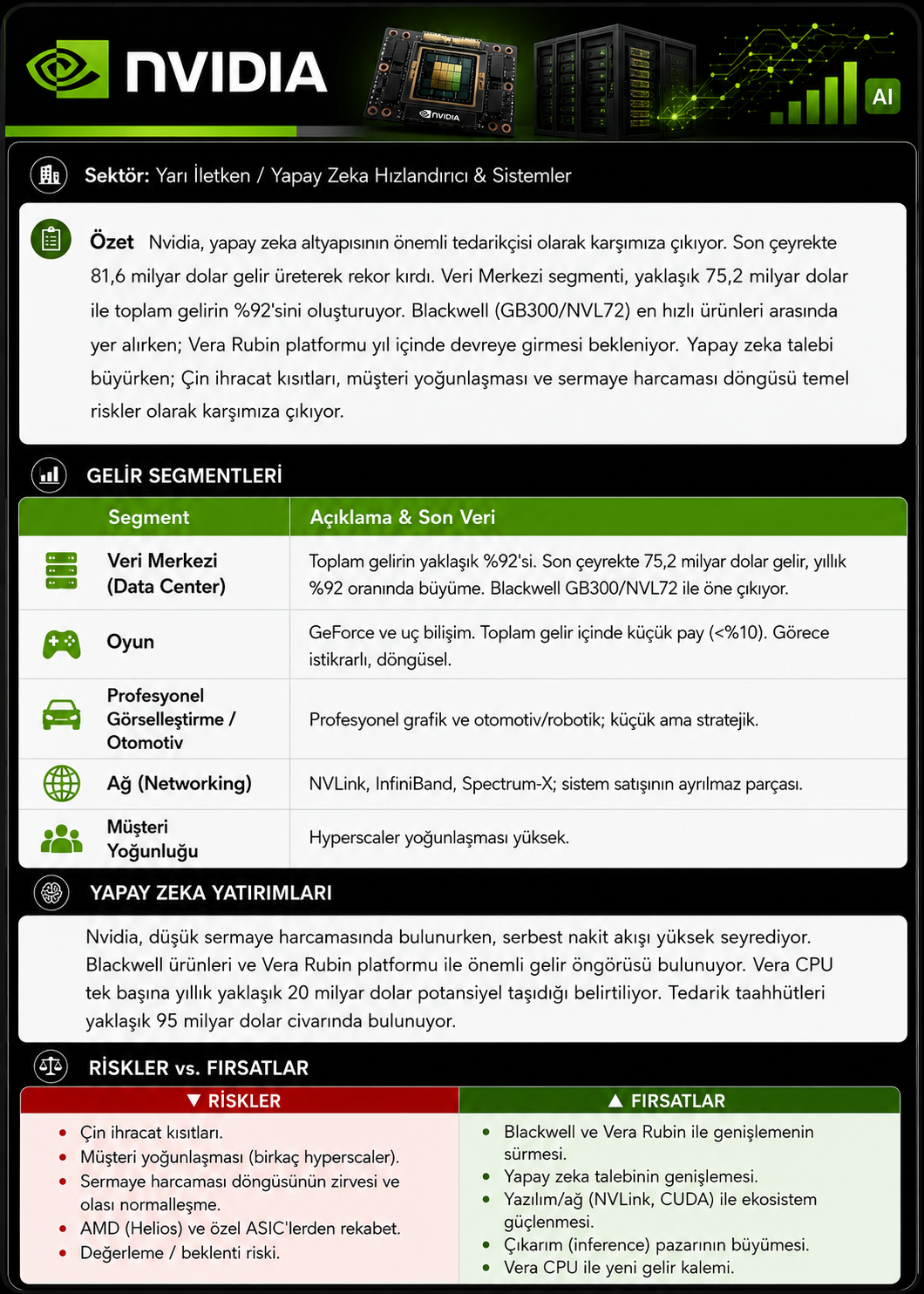

- Yarı iletkenler: GPU, ASIC, ağ çipleri ve hızlandırıcılar yapay zeka altyapısının çekirdeği durumunda. Nvidia ve Broadcom bu alanda öne çıkıyor.

- Bellek ve depolama: Büyük model eğitimi ve çıkarım süreçleri yüksek bant genişlikli bellek talebini artırır. Micron gibi şirketler bu döngüden fayda sağlayabilir.

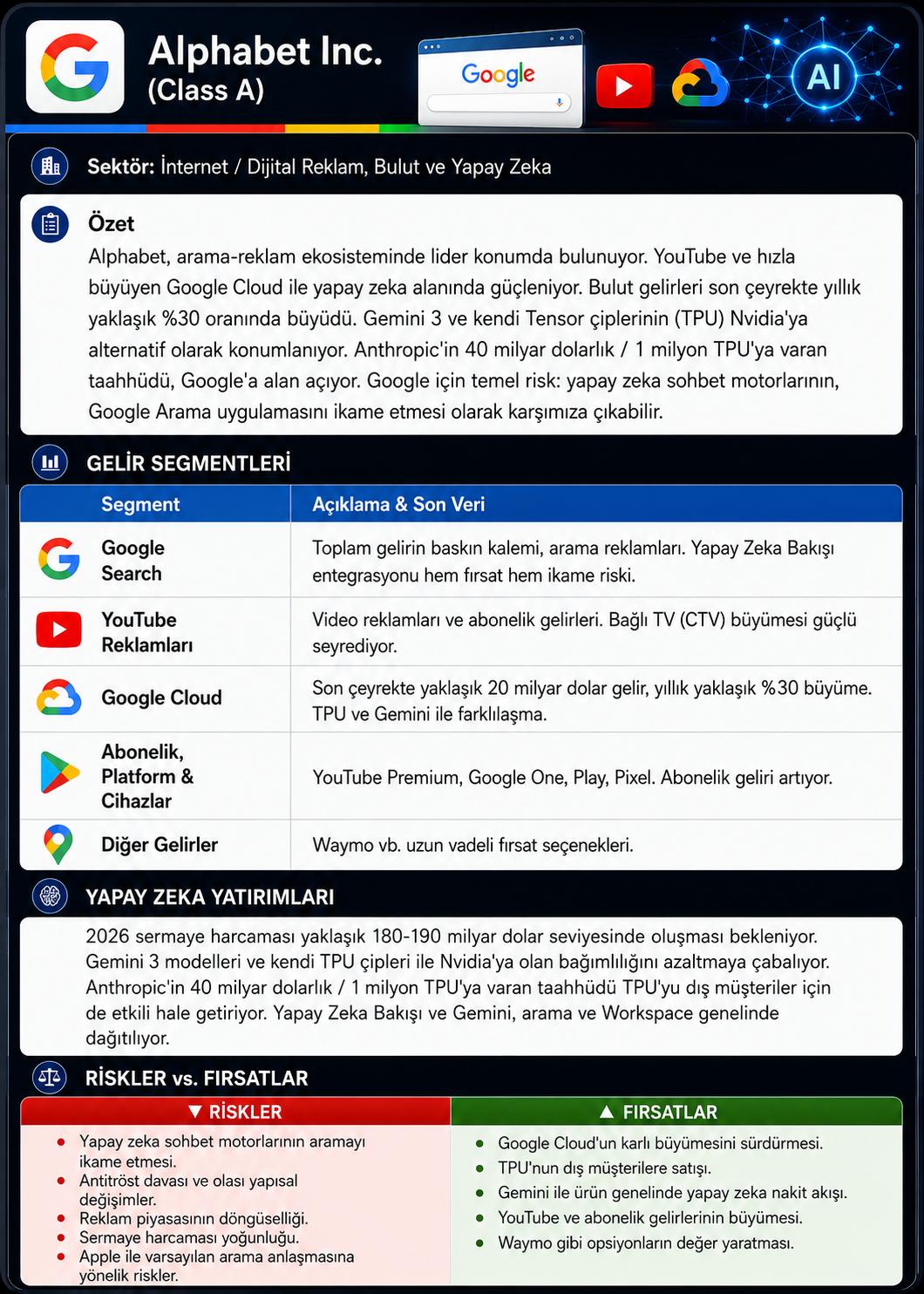

- Bulut platformları: Microsoft Azure, Amazon AWS ve Google Cloud, yapay zeka modellerinin çalıştığı temel altyapıyı sağlar.

- Uygulama ve verimlilik: Meta, Alphabet, Apple ve yazılım şirketleri, yapay zekayı reklam, arama, cihaz içi deneyim, üretkenlik ve otomasyon üzerinden nakde çevirmeye çalışır.

Bu aşamada yatırım açısından en önemli soru ise yapay zeka harcamalarının sürdürülebilir getiri üretip üretemeyeceği. Şirketler yüz milyarlarca dolarlık sermaye harcaması yaparken, piyasa bu harcamaların ileride yüksek gelir ve marj yaratacağını varsayıyor. Eğer yapay zeka gelirleri beklenenden yavaş büyürse, piyasa sermaye harcaması fazlası riskini fiyatlamaya başlayabilir.

Bu nedenle de bu raporda yapay zeka temasına seçici yaklaşmaya çalışıyoruz. Nakit akımı güçlü, talebi görünür, bilanço kalitesi yüksek ve fiyatlama gücü olan şirketler ön planda tutulmalı. Sadece yapay zeka hikayesi taşıyan ancak karlılığı zayıf şirketlerde volatilite riski de yüksek.

Muhteşem Yedili: Liderlik Sürerken, Farklılaşma Artıyor

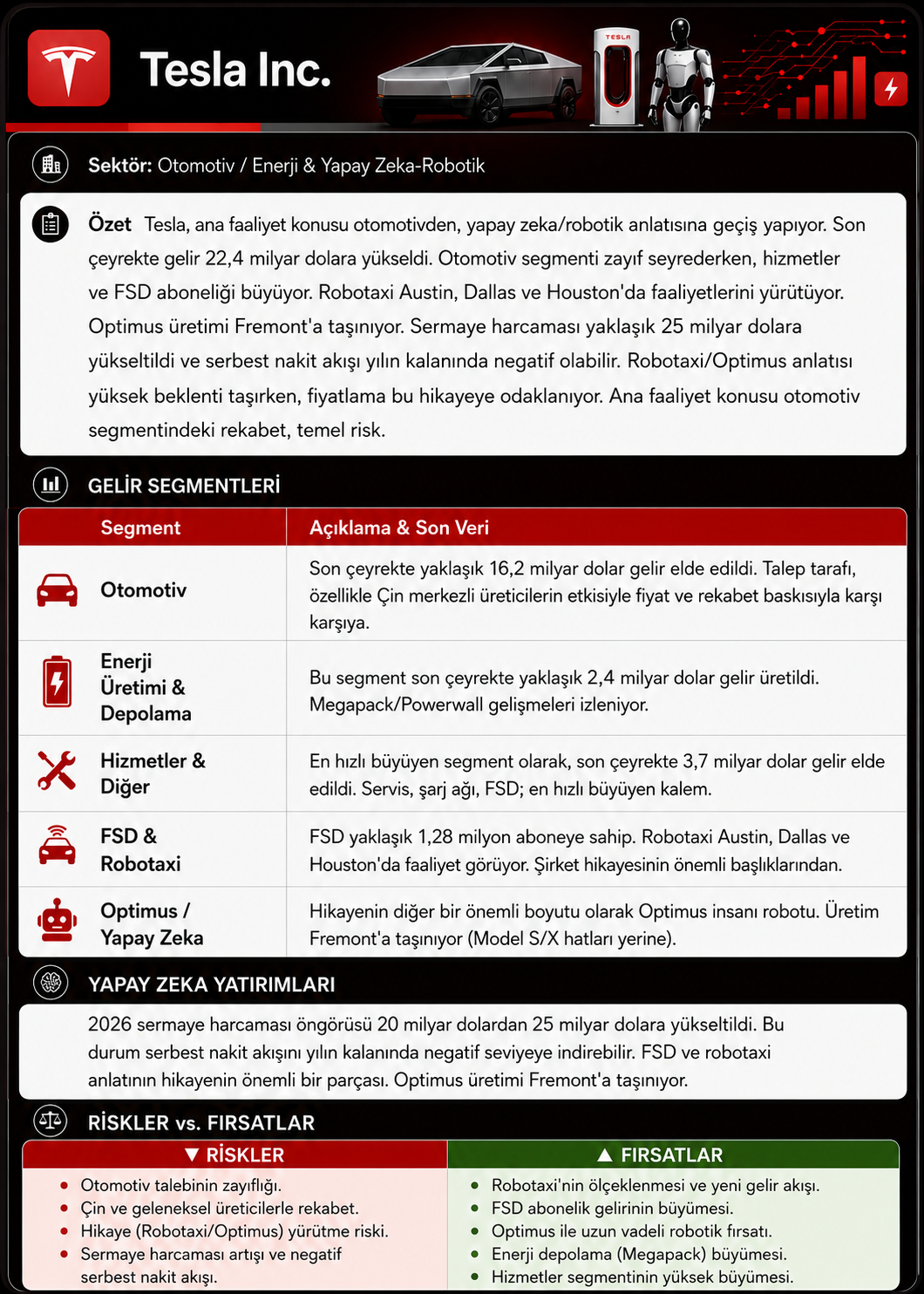

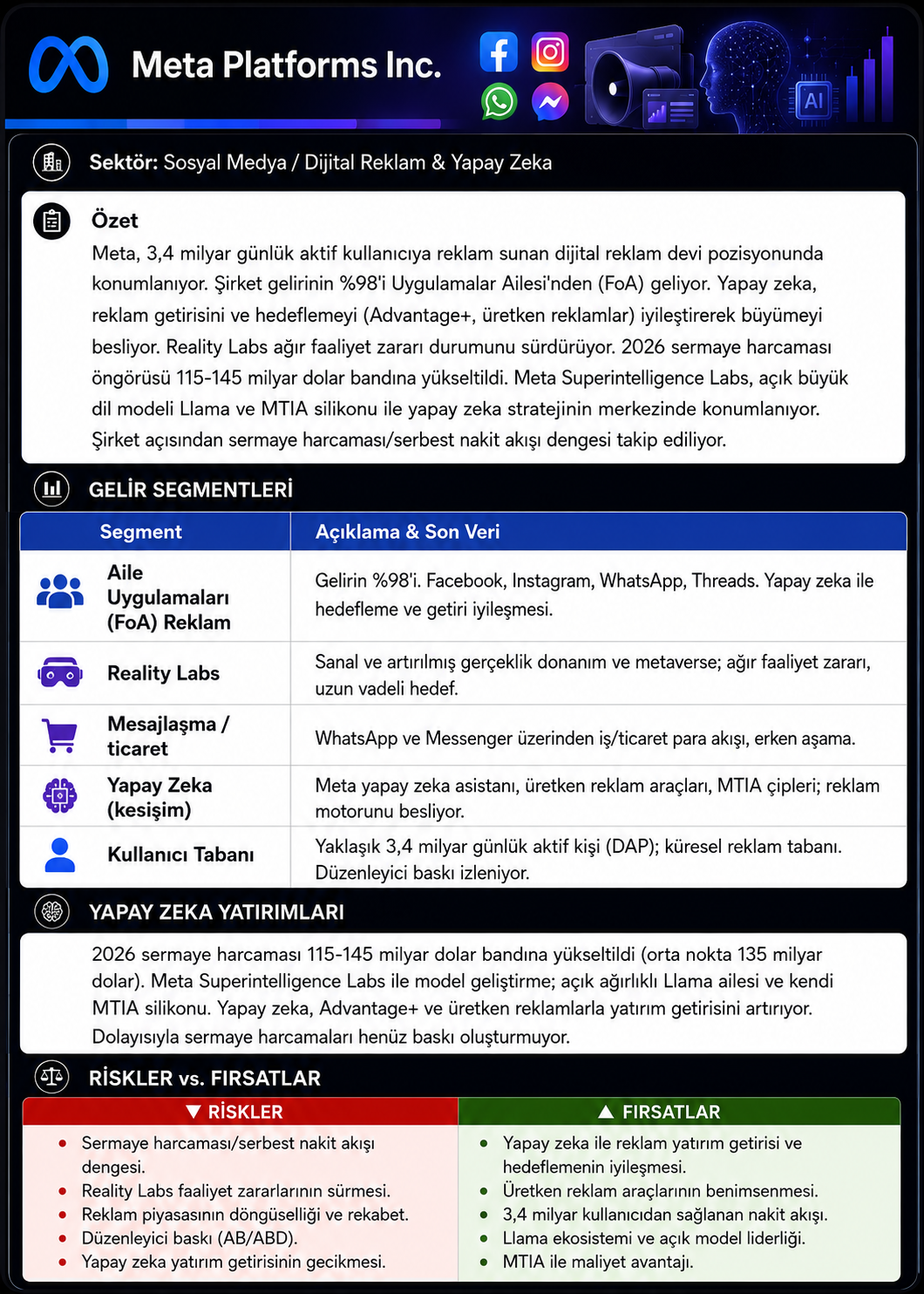

Muhteşem Yedili olarak bilinen şirketler hala ABD hisse piyasalarının yönü üzerinde belirleyici rol oynuyor. Ancak bu grubun içinde yer alan şirketlerin yatırım hikayeleri giderek ayrışıyor. Nvidia doğrudan yapay zeka altyapısı, Microsoft bulut ve üretken yapay zeka, Amazon AWS ve lojistik verimlilik, Alphabet arama ve bulut sistemleri, Meta reklam verimliliği, Apple cihaz ekosistemi, Tesla ise otonom sürüş ve robotik beklentileri üzerinden fiyatlanıyor.

Değerleme Özeti

| Şirket | Piyasa Değeri | F/K | 1 Yıl İleri F/K | P/D | Ana AI / Büyüme Teması | Ana Risk |

| Apple | 4,13 trilyon $ | 34.1x | 30.68x | 38.81x | Cihaz içi AI, iPhone ekosistemi, servis gelirleri | Donanım döngüsü ve yüksek değerleme |

| Microsoft | 2,73 trilyon $ | 23.3x | 19.83x | 6.61x | Azure, Copilot, kurumsal AI | Bulut marjları ve sermaye harcaması |

| Nvidia | 4,71 trilyon $ | 34.1x | 19.49x | 24.16x | AI GPU ve veri merkezi platformu | Talep normalleşmesi ve yüksek beklenti |

| Amazon | 2,58 trilyon $ | 34.2x | 24.47x | 5.84x | AWS, lojistik otomasyonu, reklam | AI capex ve perakende marjları |

| Alphabet | 4,29 trilyon $ | 36.2x | 26.26x | 8.95x | Arama, Gemini, Google Cloud | AI’ın arama gelir modelini dönüştürmesi |

| Meta | 1,42 trilyon $ | 16.7x | 14.88x | 5.86x | AI destekli reklam ve içerik önerileri | Capex harcamalarının geri dönüşü |

| Tesla | 1,56 trilyon $ | 338.9x | 207.16x | 18.38x | Otonom sürüş, robotaksi, enerji depolama | Değerlemenin çok büyük kısmı gelecek beklentilerine bağlı |

Şirket Kartları

Fiyat ve Faaliyetlerle İlgili İstatistikler

| Piyasa Değeri | Son Fiyat | F/K | Net Kar Büyümesi | Satış Büyümesi | Brüt Kar Marjı | Faaliyet Kar Marjı | Yatırılan Sermaye Getirisi | |

| Alphabet | $4,291,541,413,105 | $353.65 | 36.2x | 14,4% | 15,1% | 59,7% | 32,0% | 24,1% |

| Apple | $4,138,015,679,440 | $281.74 | 34.1x | 7,7% | 6,4% | 46,9% | 32,0% | 68,7% |

| Tesla | $1,546,757,319,033 | $411.84 | 338.9x | -40,9% | -2,9% | 18,0% | 4,6% | 3,6% |

| Microsoft | $2,737,898,178,853 | $368.57 | 23.3x | 15,7% | 14,9% | 68,8% | 45,6% | 24,7% |

| Meta | $1,428,116,950,809 | $562.60 | 16.7x | 20,5% | 22,2% | 82,0% | 41,4% | 25,0% |

| Nvidia | $4,718,274,000,000 | $194.97 | 34.1x | 46,9% | 65,5% | 71,1% | 60,4% | 92,2% |

| Amazon | $2,583,212,259,961 | $240.14 | 34.2x | 25,7% | 12,4% | 50,3% | 11,2% | 12,0% |

| SpaceX | $2,160,608,802,998 | $164.19 | - | - | 33,2% | 49,4% | -13,9% | - |

Muhteşem Yedili ve SpaceX’e ait fiyatlama ve faaliyet göstergeleri, ABD’de yapay zeka temasının hala güçlü şekilde fiyatlandığını, ancak şirketler arasında belirgin bir ayrışma oluştuğunu gösteriyor. Nvidia faaliyet yüzdeleriyle güçlü bir operasyonel performans sergiliyor. Bununla birlikte F/K çarpanının düşük kalması, yüksek değerlemenin güçlü kar üretimiyle de desteklendiğini gösteriyor.

Genel olarak yapay zeka ve ileri teknoloji temasında tüm şirketlerin aynı risk profiline sahip olmadığı görülüyor. Nvidia ve Meta güçlü büyüme ve yüksek karlılığı birlikte sunarken, Microsoft ve Alphabet daha dengeli, olgun ve nakit üretimi güçlü şirketler olarak öne çıkıyor. Apple’da değerleme, gelecekteki cihaz içi yapay zeka döngüsüne bağlı kalırken, Amazonda marj iyileşmesi katalist görevi görüyor. Tesla ve SpaceX ise daha yüksek büyüme opsiyonu sunarken, mevcut finansallardan çok gelecek beklentileriyle fiyatlandıkları için daha yüksek volatilite riski taşıyor.

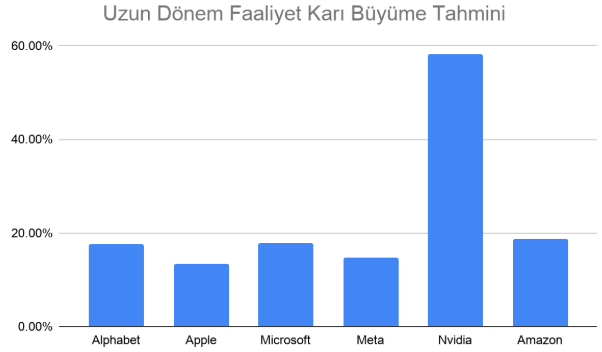

Büyüme Beklentileri

Seçilmiş büyük teknoloji şirketlerinde uzun vadeli faaliyet karı büyüme beklentileri incelendiğinde, Nvidia’nın grup içinde açık ara pozitif ayrıştığı görülüyor. Alphabet, Apple, Microsoft, Meta ve Amazon için beklentiler genel olarak 13 - 18% aralığında yoğunlaşırken, Nvidia için büyüme tahmini yaklaşık 58%.

Bu da Nvidia’nın yalnızca büyük bir teknoloji şirketi olarak değil, yapay zeka altyapı döngüsünün ana taşıyıcısı olarak konumlandırıldığını gösteriyor. Veri merkezi GPU talebi, hızlandırıcı çipler, yapay zeka sunucu yatırımları ve yüksek marjlı donanım ekosistemi, şirketin faaliyet karı büyüme beklentilerini diğer büyük çaplı şirketlerden belirgin şekilde ayrıştırıyor.

Genel olarak bu tablo yapay zeka temasının şirketler üzerindeki etkisinin homojen olmadığını gösteriyor. Nvidia’da beklentiler olağanüstü güçlü, ancak bu durum aynı zamanda şirketin yüksek beklenti riski taşıdığı anlamına da gelebilir. Diğer şirketlerde ise büyüme daha dengeli, ancak değerleme açısından şirket bazlı ayrışma daha belirgin.

Analist Tavsiyeleri ve Hedef Fiyatlar

| Al | Sat | Tut | Hedef Fiyat | Potansiyel | |

| Alphabet | 67 | 0 | 8 | $433.70 | 23% |

| Apple | 35 | 2 | 19 | $318.75 | 13.1% |

| Tesla | 30 | 9 | 24 | $422.40 | 2.60% |

| Microsoft | 69 | 1 | 3 | $561.14 | 52% |

| Meta | 74 | 0 | 6 | $819.62 | 46% |

| Nvidia | 78 | 1 | 3 | $302.18 | 55% |

| Amazon | 80 | 0 | 4 | $315.07 | 31% |

| SpaceX | 7 | 1 | 3 | $226.63 | 38% |

SpaceX: Yapay Zeka, Uzay ve İletişim Altyapısının Yeni Mega Teması

SpaceX, ABD piyasalarında teknoloji, savunma, iletişim ve uzay altyapısı temalarını aynı potada birleştiren en dikkat çekici şirketlerden biri haline geldi. Şirketin yatırım hikayesi yalnızca roket fırlatma kabiliyetiyle sınırlı değil. Starlink üzerinden küresel internet altyapısı, askeri ve ticari uydu hizmetler, uzay lojistiği ve potansiyel yapay zeka bağlantıları şirketi klasik havacılık - uzay şirketlerinden farklı bir kategoriye taşıyor.

SpaceX Yatırım Tezi

Artıları

- Starlink sayesinde tekrarlayan gelir yaratma potansiyeli

- Fırlatma pazarında ölçek ve maliyet avantajı

- Savunma, iletişim ve altyapı temalarına aynı anda maruz kalma

- Yapay zeka ve veri trafiği artışından uzun vadeli fayda görme ihtimali

- Küresel erişim ve yüksek giriş bariyeri

Eksileri

- Çok yüksek değerleme çarpanları

- Sermeye yoğun iş modeli

- Regülasyon ve jeopolitik izin süreçleri

- Borçlanma maliyeti ve nakit akım baskısı

- Halka arz sonrası yüksek volatilite ve kısa pozisyon ilgisi

- Yapay zeka bağlantısı sonrası karlılık ve sermaye tahsisi belirsizliği

SpaceX klasik anlamda yalnızca bir uzay şirketi değil; uydu iletişimi, savunma altyapısı, veri transferi ve uzun vadede yapay zeka veri ekonomisiyle ilişkilendirilebilecek bir mega altyapı şirketi olarak değerlendirilmeli. Ancak bu güçlü hikaye değerleme riskini ortadan kaldırmıyor. Aksine, şirketin piyasa değeri büyüdükçe beklentilerin de karşılanması zorlaşabilir.

Bu raporda SpaceX için ek bir başlık açılmasının sebebi rekor arzla piyasaya giren şirketin, piyasanın büyüme iştahını, yapay zeka altyapı temasına verilen primi ve halka arz sonrası toleransını ölçmek için iyi bir gösterge niteliği taşıması.

Riskler ve Fırsatlar

Fırsatlar

- Yapay zeka harcamalarının devamı: Büyük teknoloji şirketlerinin veri merkezi, çip, bulut ve enerji altyapısı yatırımlarını sürdürmesi; yarı iletkenler, bellek, ağ altyapısı, enerji ekipmanları ve bulut şirketleri için gelir görünümünü destekleyebilir.

- Barış ortamı ve petrol fiyatlarında gevşeme: Jeopolitik tansiyonun düşmesi petrol fiyatlarını aşağı çekiyor. Bu durum enflasyon beklentilerini yumuşatabilecekken, havacılık ve ulaştırma gibi enerji maliyetine duyarlı sektörleri destekler.

- Kar büyümesinin yaygınlaşması: S&P 500’de kar ve gelir beklentilerini aşan şirket oranlarının yüksek olması, piyasa yükselişinin daha sağlıklı bir zemine oturduğunu gösterir.

- Verimlilik artışı: Yapay zeka araçlarının kurumsal verimlilik üretimde somut etkiler yaratmaya başlaması, orta vadede marjları destekleyebilir.

- Sektörel çeşitlenme: Yapay zeka temasının yalnızca büyük ölçekli teknoloji şirketlerinde değil, enerji altyapısı, sanayi, bellek ve iletişim hizmetleri gibi alanlara yayılması seçici fırsatlar yaratabilir.

Riskler

- Fed’in beklenenden uzun süre sıkı kalması: Enflasyonun yüksek kalması ve enerji fiyatlarında yeniden yükseliş ihtimali Fed’in faiz indirimlerinin daha da ötelenmesine neden olabilir. Hali hazırda daha da sıkılaşma ihtimalinin gündemde olduğu süreçte bu durum yüksek çarpanlı hisseler üzerinde baskı yaratır.

- Yapay zeka yatırım döngüsünde getiri belirsizliği: Yüz milyarlarca dolarlık sermaye harcaması yapılırken, bu yatırımların beklenen gelir ve karlılığı üretmemesi, piyasanın yapay zeka temasını tekrar gözden geçirmesine neden olabilir.

- Jeopolitik risklerin yeniden tırmanması: Atelkes ve barış sürecinin bozulması petrol fiyatlarını, savunma harcamalarını ve risk primini hızla yukarı çekebilir.

- Piyasa odaklanması: Endeks performansının sınırlı sayıda dev diyebileceğimiz ölçekteki şirket tarafından taşınması, bu hisselerde yaşanabilecek düzeltmenin diğer hisselere de satış olarak yansımasına neden olabilir.

- Yüksek değerleme: S&P500’ün ileri F/K oranı tarihsel ortalamaların üzerinde kalıyor. Bu durum olumlu haberlerin büyük ölçüde fiyatlanmış olabildiğini gösteriyor. Tabi bu durum tek başına olumsuz bir görüş için yeterli değil.

- SpaceX ve yeni halka arz riskleri: SpaceX gibi büyük ölçekli halka arzlar piyasa likiditesi, değerleme algısı ve büyüme hisselerine yönelik risk iştahı açısından önemli testlerdir. Halka arz sonrası volatilite, yatırımcı davranışını etkileyebilir.

Değerlendirme

Temmuz ayı ve sonrası dönemde ABD hisse piyasaları için ana görüş yapıcı ama seçici olunması gibi görünüyor. Güçlü bilanço sezonu ve yapay zeka sermaye harcamaları endeksi destekliyor. Ancak Fed’in şahin duruşu ve yüksek değerlemeler, iyimserliği sınırlı hale getiriyor.

Bu nedenle seçim sırasında şu filtrelere dikkat etmek gerekebilir;

- Çekirdek kalite büyüme: Nvidia, Amazon, Alphabet, Microsoft ve Meta gibi güçlü nakit akımı üreten, yapay zeka temasına doğrudan maruz kalan büyük şirketler

- Yapay zeka altyapı ve yan faydalanıcılar: Broadcom, Micron, GE Vernova gibi çip, bellek, ağ ve enerji altyapısı şirketleri

- Barış ve düşük petrolden fayda sağlayanlar: Havacılık, ulaştırma, tüketim ve seçili sanayi şirketleri

Buna karşılık olarak sadece hikaye ile yükselen, nakit akımı zayıf, değerlemesi aşırı şişen ve bilanço kalitesi düşük şirketler konusunda, aslında her zaman geçerli olduğu gibi temkinli olunmalı. Yani Temmuz ayı ve sonrası dönemde hisse seçimi sektör seçiminden daha kritik hale gelebilir.

Teknik Görünüm

Alphabet

Alphabet hisse fiyatı kısa - orta vadede 21 günlük üstel hareketli ortalamanın desteklediği 354 - 371 bölgesi altında düşüş isteği baskın halde bulunuyor. Hisse fiyatı 333 seviyesi altında kalıcı fiyatlamalar sergilemesi durumunda 328 ve 320 seviyelerine doğru düşüşler gösterebilir. Aksi halde aşağı yönlü beklenti 333 seviyesi ile sınırlı kalabilir.

Apple

Apple hisse fiyatı kısa - orta vadede 13 günlük üstel hareketli ortalamanın desteklediği 288 - 295 bölgesi altında negatif eğilimini sürdürüyor. Hisse fiyatı 272 seviyesi altında günlük kapanışlar kaydetmesi halinde 266 ve 260 desteklerine doğru gerilemeler sergileyebilir. Bu şartın gerçekleşmemesi halinde, negatif görünüm 272 seviyesi ile sınırlanabilir.

Amazon

Amazon hisse fiyatı kısa - orta vadede 21 günlük üstel hareketli ortalamanın desteklediği 241 - 248 bölgesi altında düşüş isteğini koruyor. Hisse fiyatındaki gerilemeler devam ettiği sürece 230 ve 225 seviyelerine doğru düşüşlerizlenebilir.

Nvidia

Nvidia hisse fiyatı kısa - orta vadede 34 günlük üstel hareketli ortalamanın desteklediği 201 - 205 bölgesi altında gerilmelerini ön planda tutuyor. Hisse fiyatı 191.5 altında kalıcılık göstermesi halinde gerilemeler sürebilir, 186.5 ve 180 seviyelerine gerilemeler izlenebilir. 191.5 seviyesinin altında kalıcılık görülmemesi durumunda düşüşler sınırlanabilir.

Tesla

Tesla hisse fiyatı kısa - orta vadede 21 günlük üstel hareketli ortalamanın desteklediği 388 - 415 bölgesinde karar aşamasında bulunuyor. Yön arayışı için izlediğimiz bölge dışında günlük kapanışların alınması gerekebilir.

Meta

Meta hisse fiyatı kısa - orta vadede 21 günlük üstel hareketli ortalamanın desteklediği 581 seviyesi altında fiyatlandığı sürece beklentimiz aşağı yöndedir. Bu yöndeki fiyatlamaların sürmesi halinde 539 ve 519 seviyeleriyle karşılaşılabilir.

Microsoft

Microsoft hisse fiyatı kısa - orta vadede 34 günlük üstel hareketli ortalamanın desteklediği 390 - 400 bölgesi altında fiyatlandığı sürece negatif eğilim sürebilir. Gerilemelerin devam etmesi halinde 356 ve 349 seviyeleri gündeme gelebilir.

Sonuç

ABD hisse piyasaları Temmuz ayına güçlü kar zemini, ancak yüksek beklentilerle giriyor. S&P 500 şirketlerinin son bilanço sezonunda gösterdiği performans, endeksin temel taraftan destek aldığını ortaya koymuştu. Yapay zeka yatırımları, teknoloji sektörünü ve onun çevresindeki enerji, bellek, iletişim ve sanayi şirketlerini desteklemeye devam etti.

Bununla birlikte Fed’in şahin duruşu, değerlemelerin yüksekliği ve jeopolitik risklerin kırılganlığı, piyasanın seçici davranmasını gerektiriyor. Barış ortamı petrol fiyatları ve risk iştahı açısından olumlu bir katalizör olabilir, ancak bunun kalıcılığı henüz garanti değil.

Dolayısıyla ABD hisse piyasalarında orta vadeli görünümünü hala yapıcı olduğu, fakat yükselişin devamı için yapay zeka hikayesinin bilanço sonuçlarıyla desteklenmesi, Fed kaynaklı baskının sınırlı kalması ve jeopolitik risk priminin yeniden yükselmemesi gerekiyor.

Son konu ise arz - talep dengesi. Apple’in Haziran ayında artan maliyetler nedeniyle satış fiyatlarını artırması aslında talep konusunda iştah açarken, arz açığı oluşma ihtimali konusunda piyasanın silkelenmesini sağladı. Bu nedenle üretim faktörlerinin uyumu da önemli hale gelecek.