Mersis No : 0389070782000015")

Jeopolitik Riskten Faiz Fiyatlamasına: Altın, Petrol ve Gümüş

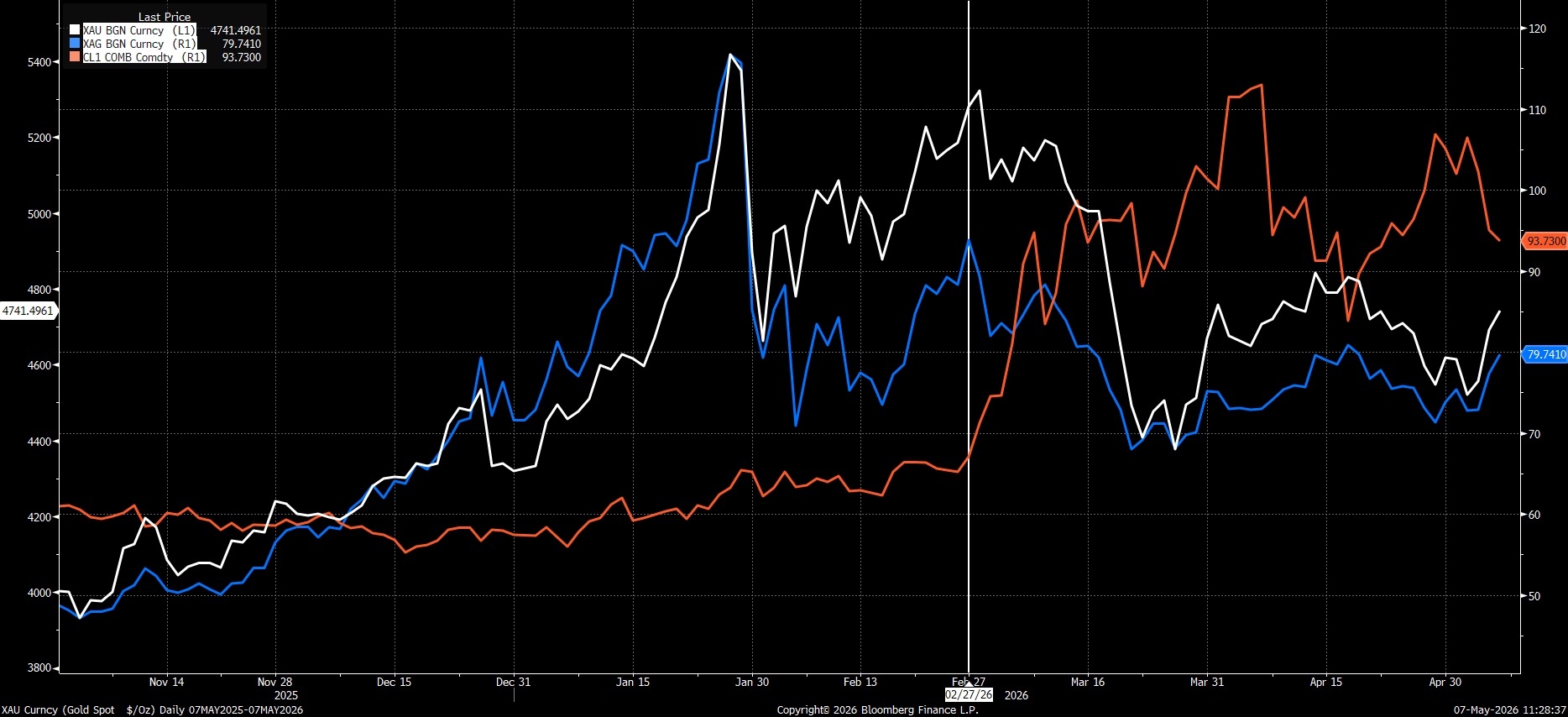

Son haftalarda altın, petrol ve gümüş fiyatlamasında ortak belirleyici tema, Orta Doğu kaynaklı enerji arz riski ve bu riskin enflasyon ile faiz beklentilerine yansıması oldu. Bu nedenle piyasa tepkisini yalnızca güvenli varlık talebi üzerinden okumak eksik kalıyor. 6 Mayıs’ta yapılan son güncellemeye göre ABD ve İran’ın savaşı sona erdirmeye yönelik tek sayfalık bir anlaşma metni üzerinde uzlaşmaya yaklaştığı, İran’ın ise anlaşma metninde yer alan temel maddelere 48 saat içinde yanıt vermesinin beklendiği belirtiliyor.

Petrol tarafında Hürmüz Boğazı ve İran bağlantılı deniz trafiğine yönelik abluka başlığı, arz güvenliği algısını belirlemeye devam ediyor. Altın açısından ana hikaye, jeopolitik riskin güvenli varlık kanalından ziyade enerji fiyatları, enflasyon beklentileri ve reel faizler üzerinden çalışmasıdır. Enerji fiyatlarında gevşeme, orta vadede daha yumuşak faiz beklentileriyle altını destekleyebilir. Buna karşılık enerji şokunun sürmesi, faizlerin daha uzun süre yüksek kalacağı beklentisini güçlendirerek altın üzerinde baskı yaratabilir.

Gümüşte aynı mekanizma daha yüksek oynaklıkla çalışıyor. Gümüş hem değerli metal hem de sanayi metali niteliği taşıdığı için enerji fiyatları ve faiz beklentilerinin yanında büyüme, teknoloji talebi ve fiziki talep başlıklarına da daha duyarlı kalıyor.

Savaş başlangıcından bu yana grafikte petrol ile altın ve gümüş arasında çok güçlü bir ters yönlü ilişki öne çıkıyor. Petrolün yükseldiği dönemlerde altın ve gümüşün baskılandığı, petrolün gevşediği dönemlerde ise değerli metallerde toparlanmanın hızlandığı görülüyor. Bu görünüm, altın ve gümüşte klasik güvenli varlık tepkisinden ziyade enerji kaynaklı enflasyon ve faiz beklentilerinin belirleyici hale geldiğini kanıtlar nitelikte.

Bu çerçevede, Powell sonrası Fed dönemine ilişkin belirsizlik de ayrı bir başlık olarak izleniyor. Powell’ın görev süresinin dolması ve yerine Kevin Warsh’ın gelebileceğine yönelik beklentiler, Fed’in politika iletişimi, faiz patikası ve piyasa algısı açısından yeni bir senaryo setini gündeme taşıyor. Bu konuya ilişkin daha detaylı değerlendirmeye ‘Powell Sonrası Fed: Politika, Piyasa ve Senaryo Analizi’ raporundan ulaşılabilir.

Ortak Makro Çerçeve: Enerji – Enflasyon – Faiz Zinciri

Ateşkes veya barış senaryosu ilk bakışta güvenli varlık talebini azaltan bir başlık gibi görünse de, mevcut fiyatlama daha çok enerji maliyetleri ve faiz beklentileri üzerinden şekillenmektedir.

Hürmüz Boğazı kaynaklı arz riskinin azalması, petrol fiyatlarında normalleşme beklentisini güçlendirebilir. Bu kanal üzerinden küresel enflasyon baskısının hafiflemesi, merkez bankalarının daha az şahin bir patikada kalabileceği beklentisini destekler. Böyle bir görünümde reel faiz baskısının azalması, altın ve gümüş açısından orta vadede daha dengeli bir zemin yaratabilir.

Buna karşılık ablukanın sürmesi, geçiş güvenliğine ilişkin belirsizliklerin devam etmesi veya ateşkesin sahada yeniden test edilmesi, enerji maliyetlerini yukarıda tutarak enflasyon beklentilerini canlı bırakır. Bu durumda faiz indirim beklentilerinin ötelenmesi ya da daha sıkı para politikası ihtimalinin fiyatlanması, özellikle faiz getirisi olmayan değerli metaller üzerinde baskı oluşturabilir.

Altın: Güvenli Varlıktan Çok Faiz ve Enflasyon Hikayesi

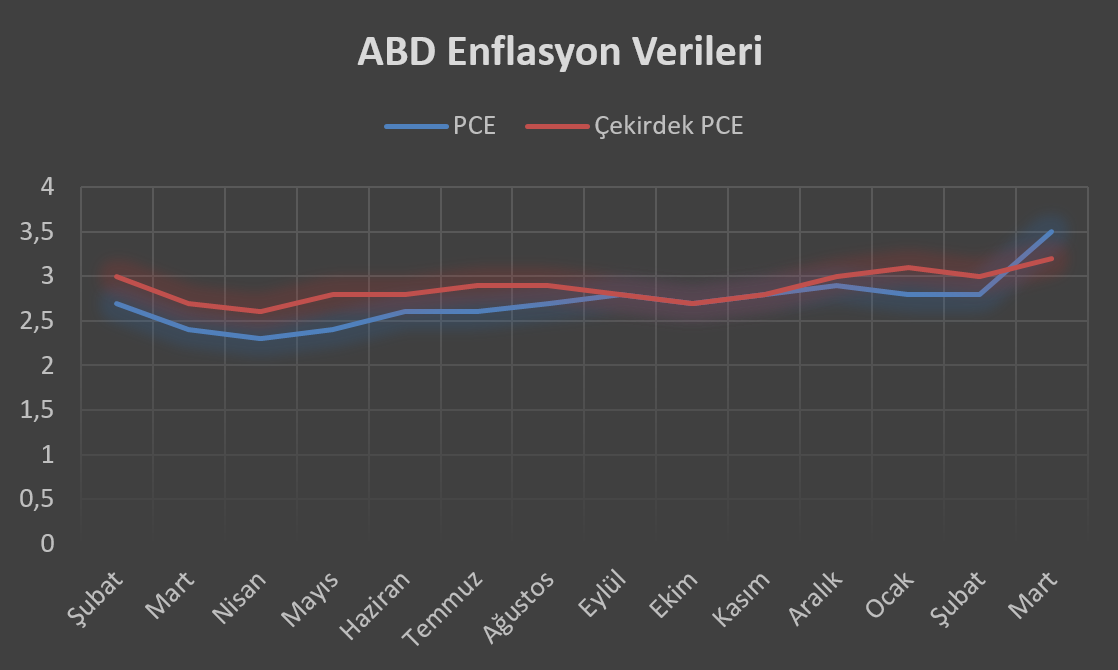

Altın tarafında kısa vadeli fiyatlamanın ana belirleyicisi, jeopolitik riskten ziyade bu riskin enerji fiyatları üzerinden enflasyon ve faiz beklentilerine nasıl yansıdığı olmaya devam ediyor. Dünya Altın Konseyi’nin son değerlendirmeleri de bu görünümü destekliyor. Buna göre güçlü ABD verileri, PCE enflasyonundaki yükseliş ve tahvil faizlerindeki artış, Fed’in daha uzun süre sıkı kalabileceği algısını güçlendirerek altın üzerinde baskı yaratıyor.

PCE ve çekirdek PCE göstergelerinde son dönemde görülen yukarı yönlü eğilim, Fed’in faiz indirimlerinde acele etmeyeceği beklentisini güçlendiriyor. Bu görünüm, tahvil faizleri ve reel faiz kanalı üzerinden altın fiyatları üzerinde baskı yaratıyor.

ETF tarafındaki çıkışlar ve vadeli piyasalarda pozisyon azaltımı da kısa vadede yatırımcı ilgisinin zayıfladığına işaret ediyor. Bu nedenle jeopolitik riskler, klasik güvenli varlık kanalından ziyade enerji maliyetleri ve faiz beklentileri üzerinden altın için dolaylı bir baskı unsuru haline geliyor. Buna karşın merkez bankası alımları ve güçlü yatırım talebi, orta vadede aşağı yönlü hareketleri sınırlayan temel destek unsurları olarak öne çıkıyor.

Petrol: Arz Riski ile Talep Endişesi Arasında Denge

Petrol fiyatlamasında ana başlık, Hürmüz Boğazı ve İran bağlantılı deniz trafiğine yönelik abluka uygulamasının sürmesi üzerinden şekillenen arz güvenliği riski olmaya devam ediyor. 28–29 Nisan döneminde ABD-İran görüşmelerinin çıkmaza girmesi, boğazın fiilen kapalı kalması ve enerji akışına ilişkin belirsizliklerin artması petrol fiyatlarında yukarı yönlü baskıyı güçlendirmişti. 6 Mayıs itibarıyla ise ABD’nin saldırı operasyonlarının sona erdiğini açıklaması ve olası anlaşma için diplomatik alana zaman tanınması, fiyatlarda kısmi gevşemeyi beraberinde getirdi.

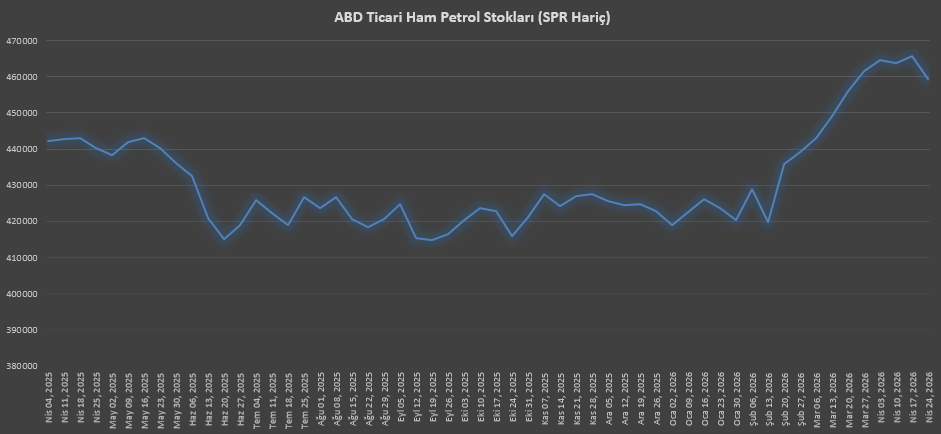

Bununla birlikte savaş dışı başlıklarda da iki yönlü bir denge oluşmuş durumda. OPEC+ tarafındaki üretim artışı beklentisi ve Suudi Arabistan’ın Asya satış fiyatlarını indirmesi arz-talep görünümüne ilişkin aşağı yönü işaret ederken; ABD stoklarındaki gerileme, benzin stoklarına yönelik düşük seviye beklentileri ve rafine ürün piyasasındaki sıkışıklık fiyatları destekleyen unsurlar olarak öne çıkıyor.

Kaynak: ABD Enerji Bilgi İdaresi (EIA)

ABD ticari ham petrol stoklarındaki gerileme, petrol piyasasında fiziki sıkılığın tamamen ortadan kalkmadığını gösteriyor. Bu görünüm, OPEC+ üretim artışı ve diplomasi kaynaklı gevşeme baskısına rağmen fiyatlarda aşağı yönlü hareketlerin sınırlanmasına katkı sağlıyor.

Bu nedenle petrolde görünümde ana başlık jeopolitik risk olsa da arz artışı beklentisi ile fiziki piyasa sıkılığı takip edilmeye devam ediyor.

Gümüş: Aynı Makro Kanal, Daha Yüksek Oynaklık

Gümüşte fiyatlama, altına benzer şekilde dolar, tahvil faizleri ve Fed faiz patikasına yönelik beklentilerden etkileniyor. ABD’de enflasyon baskılarının güçlü kalması ve faiz indirim beklentilerinin ötelenmesi, faiz getirisi olmayan gümüş üzerinde kısa vadede baskı yaratıyor. Jeopolitik risklerin enerji maliyetleri üzerinden enflasyonu canlı tutması da bu baskıyı artıran bir unsur olarak çalışıyor.

Buna karşın gümüşü altından ayıran temel nokta sanayi metali niteliğidir. ABD ve Çin imalat verilerinin genişleme bölgesinde kalması, teknoloji ve yapay zeka altyapı yatırımlarının desteklediği sanayi talebi, fiziki talebin güçlü seyri ve arz-talep açığının devam edeceğine yönelik beklentiler orta vadede gümüş için destekleyici bir zemin sunuyor.

Bu nedenle gümüşte kısa vadede dolar ve faiz kaynaklı baskı öne çıkarken, orta vadede sanayi talebi ve arz açığı fiyatları destekleyen unsurlar olarak izlenmeye devam ediyor. Ancak volatilitenin yüksek olması nedeniyle gümüş, hem yukarı hem aşağı yönlü hareketlerde altına kıyasla daha sert fiyatlamalar göstermeye devam edebilir.

Sonuç olarak;

Son dönemde altın, petrol ve gümüş fiyatlamasında klasik jeopolitik risk algısından ziyade, enerji fiyatlarının enflasyon ve faiz beklentileri üzerindeki etkisi belirleyici hale gelmiş durumda. Bu nedenle piyasa yönü yalnızca savaş başlıklarıyla değil; petrol arzına ilişkin gelişmeler, merkez bankalarının faiz patikası ve küresel büyüme görünümüyle birlikte şekilleniyor.

Önümüzdeki süreçte ABD–İran hattına ilişkin haber akışı kısa vadeli oynaklığı artırmaya devam edebilir. Ancak orta vadede enerji fiyatlarının seyri, Fed’in faiz politikası ve fiziki piyasa dinamikleri; altın, petrol ve gümüş fiyatlamasında ana belirleyiciler olarak izlenmeye devam edecek.

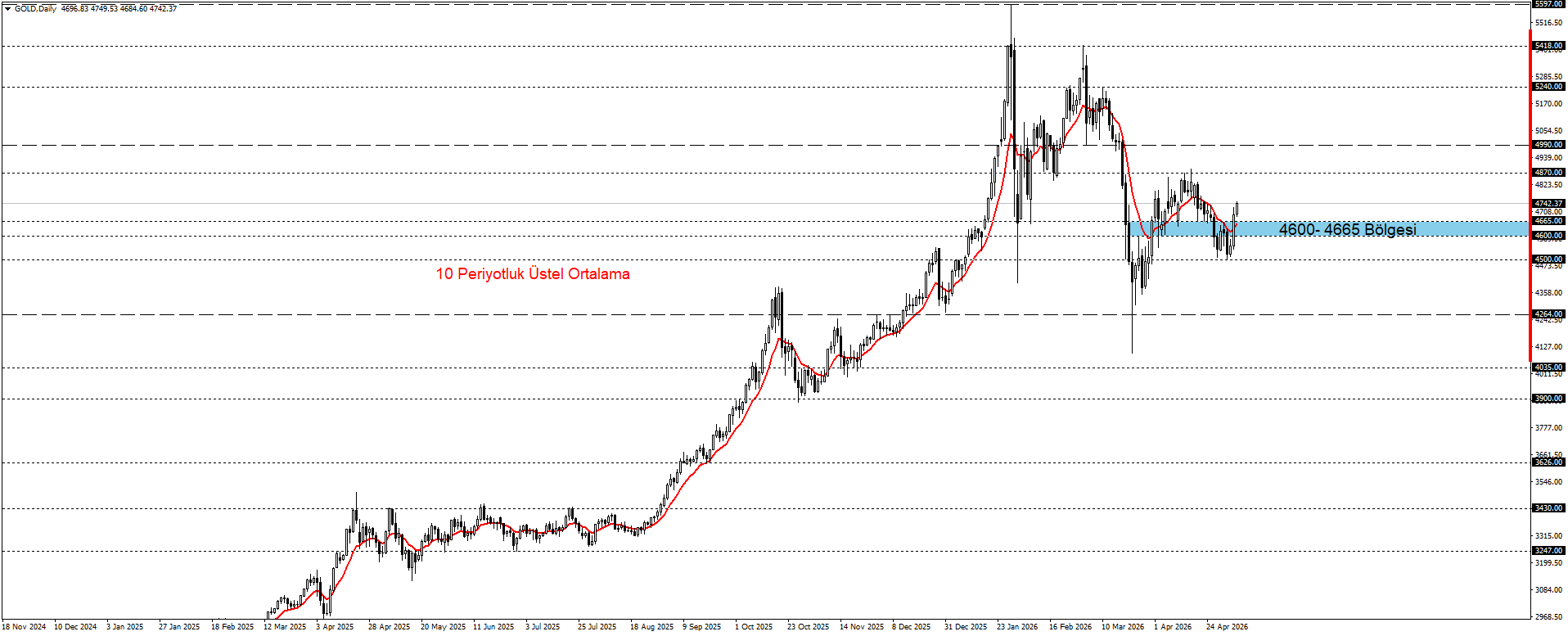

Altın Teknik Görünüm

4600–4665 bandı üzerine çıkan ons altında orta vadeli görünüm şimdilik kararsız seyrini koruyor. Orta Doğu’daki savaşın sona ermesine yönelik beklentilerin güç kazanması ve enerji fiyatlarında geri çekilme görülmesi durumunda, azalan enflasyon baskısıyla birlikte faiz beklentilerinin daha destekleyici hale gelmesi ons altında toparlanmayı destekleyebilir. Bu senaryoda 4870 seviyesinin aşılması, görünümün yeniden pozitife dönmesini sağlayabilir. Böyle bir durumda 4990 seviyesi takip edilebilir.

Diğer taraftan, savaşın devam ettiği ve enerji fiyatlarının yeniden yükselişe geçtiği senaryoda, artan enflasyon baskıları ve yüksek faiz beklentileri ons altın üzerinde baskı oluşturabilir. Bu çerçevede 4600–4665 bölgesinin altında oluşacak 4 saatlik mum kapanışları veya 5000 seviyesi altında zayıf fiyatlamaların sürmesi halinde orta vadeli görünüm negatife dönebilir. Bu durumda 4264 seviyesi yeniden gündeme gelebilir.

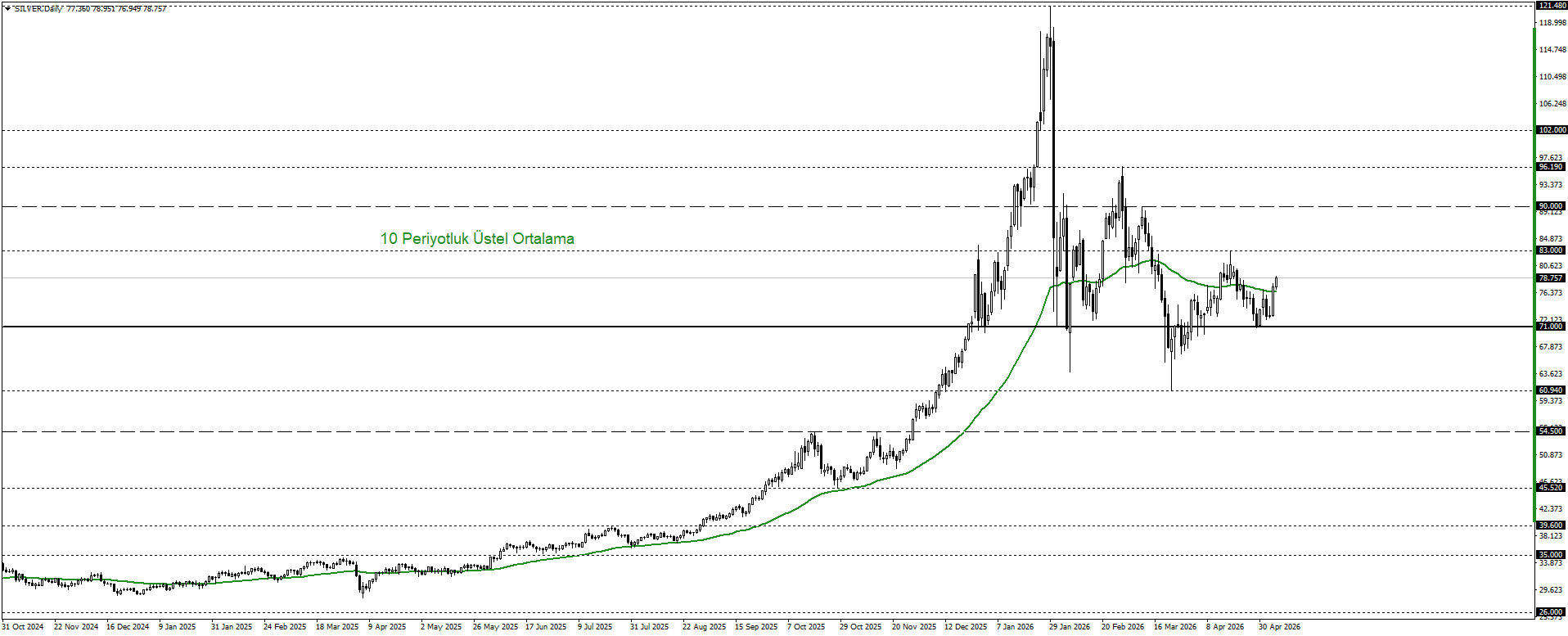

Gümüş Teknik Görünüm

10 periyotluk üstel ortalama ve 71 seviyesi üzerinde fiyatlanan gümüşte orta vadeli görünüm karar aşamasında kalmayı sürdürüyor. Orta Doğu’daki savaşın sona ermesine yönelik beklentilerin güç kazanması ve enerji fiyatlarında geri çekilme görülmesi durumunda, küresel risk iştahındaki toparlanma ile birlikte sanayi metalleri tarafında oluşabilecek destekleyici görünüm gümüş fiyatlarını pozitif etkileyebilir. Bu senaryoda 83 seviyesi üzerinde kalıcılık sağlanması, orta vadeli görünümün yeniden pozitife dönmesini destekleyebilir. Böyle bir durumda 90 seviyesi takip edilebilir.

Diğer taraftan, savaşın devam ettiği ve enerji fiyatlarının yükselişini sürdürdüğü senaryoda, artan maliyet baskıları ve büyüme endişeleri gümüş üzerinde baskı yaratabilir. Gümüşün hem değerli metal hem de sanayi metali özelliği taşıması nedeniyle bu tür dönemlerde oynaklığın altına kıyasla daha belirgin hissedilebileceğini düşünüyoruz. Bu çerçevede 71 seviyesi altında oluşacak 4 saatlik mum kapanışlarında ilk etapta 60,94, ardından 54,50 seviyeleri takip edilebilir.