Mersis No : 0389070782000015")

Powell Sonrası Fed: Politika, Piyasa ve Senaryo Analizi

Özet

Küresel piyasaların gündemini ABD - İran savaşı meşgul ederken, bir taraftan dünyanın en güçlü merkez bankası olarak değerlendirilen Fed’de yönetim değişikliği süreci devam ediyor. Jerome Powell dönemine ilişkin beklentiler, yalnızca para politikası yönüyle sınırlı kalmıyor. Çünkü bir taraftan, ABD Başkanı Trump’ın adayı nedeniyle Fed’in bağımsızlığı, karar alma süreci ve siyasi etkileşim üzerinden de değerlendirmeler yapılıyor. Mevcut durum, Fed’in veri odaklı ve temkinli duruşunu koruduğunu gösterirken, özellikle enflasyonda kalıcı ve geniş tabanlı bir düşüş sağlanmadan agresif bir gevşeme döngüsüne girme olasılığının zayıf olduğunu gösteriyor.

Bununla birlikte, piyasaları fiyatlamaları ve piyasa tahminleri, olası liderlik değişiminin para politikasını etkileme sürecine ilişkin değerlendirmeleri de yapmaya başlayabilir. Özellikle Trump etkisiyle birlikte şekillenebilecek bir Fed yönetimi senaryosu, daha düşük faiz ve daha gevşek finansal koşullar ihtimalini gündeme getirebilir. Bu durum da orta vadeli enflasyon beklentilerinde yukarı yönlü riskleri daha da artırabilir.

Ancak Başkan adayı Kevin Warsh, ABD Senatosu Bankacılık Komitesi'ne yaptığı sunumda; Beyaz Saray'la hiçbir şekilde gizli anlaşma yapmadığını, Trump'ın kuklası olmayacağını, Jerome Powell sonrası başkan olması halinde bağımsız hareket edeceğini aktardı. Bu açıklamalar, Fed’in bağımsızlığı ve enflasyonla mücadele konusunun ön planda kalma senaryosunu gündemde tuttu.

Warsh’un Fed’in politikası için yeni bir çerçeve dizayn edilmesi gerektiği yöndeki eleştirisi, akıllara pandemiden bu yana değişen harcama alışkanlıkları ve 2% enflasyon hedefinin gerçekçiliği sorgusunu getirdi. Banka’nın yeni Başkan ile birlikte böyle bir politika izleyip izleyemeyeceği henüz belirsiz. Ancak bu durum, savaş sonrası dönemde faiz indirimleri için bir miktar alan sunabilir. Ancak savaşın belirsizliği nedeniyle bunu da öngörmek mevcut ortamda oldukça zor.

Savaşın neden olduğu arz riski özellikle enerji piyasaları bağlantısıyla birlikte enflasyon ve büyüme görünümünü belirsiz hale getiriyor. Aslında bu nedenle de, baz senaryoyu savaşın sona erme ihtimaline göre belirlemek bu ve diğer senaryoların tutarlılığını artırabilir. Baz senaryoda, ABD ekonomisinde büyümenin kademeli olarak dengelendiği ve dezenflasyon sürecinin kontrollü şekilde ilerlediği bir görünüm öne çıkıyor. İşte bu çerçevede de Fed’in gecikmeli de olsa ölçülü bir faiz indirimi beklentisi öne çıkıyor. Ancak belirttiğimiz gibi, savaş bu tabloyu şimdilik gölgeliyor. Hatta en temel anlamda baz senaryoyu riske atan faktörleri maddelemekte fayda olabilir;

- Jeopolitik şoklar: Hali hazırda devam eden İran savaşı, başta enerji olmak üzere birçok varlık fiyatına doğrudan veya dolaylı olarak etki ediyor.

- Politik müdahale riski: Fed’in bağımsızlığına yönelik algının zayıflaması ve politika yönünün siyasi döngülerden etkilenmesi. Raporumuzun konusunu da bu madde oluşturuyor.

- Enflasyonda katılık: Bu şu an için savaş ile ilgili olsa da, savaş öncesi dönemde de özellikle çekirdek enflasyonda süregelen katılık.

Sonuç olarak, Powell sonrası dönemde para politikası görünümü yalnızca makroekonomik verilerle değil, aynı zamanda kurumsal güvenilirlik ve politik bağımsızlığına ilişkin algılarla birlikte değerlendiriiliyor. Bu durum, önümüzdeki dönemde piyasa hareketliliğinin politika iletişimi ve siyasi gelişmelere karşı daha duyarlı hale gelebileceğine işaret ediyor.

Aşağıdaki tabloda, aslında yukarıda anlatmaya çalıştığımız kısmın özetini görebilirsiniz;

| Baz Senaryo | Alternatif Senaryo (Politik Etki) | Riskler | |

| Para Politikası | Kademeli - İhtiyatlı indirim hedefi | Erken ve agresif faiz indirimi | Politika hatası riski |

| Enflasyon | Kontrollü - dezenflasyon hedefli | Orta vadede yükselme riski | Hizmet enflasyonu katılığı |

| Fed Bağımsızlığı | Korunuyor | Şüpheli | Güven erozyonu |

| Finansal Koşullar | Kademeli - dengeli gevşeme | Hızlı gevşeme | Balon riski |

| Piyasa Etkisi | Görece stabil | Artan hareketlilik | Risk primi genişlemesi |

| Ana Tetikleyici | Veri akışı | Siyasi yönlendirme | Jeopolitik gelişmeler |

Piyasa Fiyatlaması: Mevcut Durum

Finansal piyasalar, para politikasına ilişkin beklentilerin hızlı ve en kapsayıcı şekilde fiyatlandığı alan olarak öne çıkıyor. Mevcut görünüm, yine savaşın yıkıcı etkilerine rağmen yatırımcıların hala temkinli bir iyimserlik içinde olduğunu gösteriyor. Ancak bu veri, kaçınılmaz şekilde verilerin teyidin bağlı kalmaya devam ediyor. Bu nedenle savaş etkisini ne kadar dışarıda bırakmaya çalışırsak çalışalım, önümüzdeki süreçte daha hızlı şekilde enflasyon ve sektör / tüketici beklentiler, gecikmeli olarak da büyüme tarafında olumsuz etkileri takip edilecektir. Bununla birlikte önümüzdeki aşamada önemli olan da, savaş sonrası senaryoda piyasaların iyimser kalma çabasının bu yıl herşeye rağmen Fed tarafında faiz indirip indirmeyeceği olacak.

Kısaca içinde bulunduğumuz dönemde üç önemli madde fiyatlamaların temelini oluşturuyor;

- Fed’in temkinli duruşu,

- ABD büyümesinde kademeli yavaşlama sinyali, ancak savaş etkisindeki enflasyon

- Jeopolitik gelişmelerin enflasyonda yukarı, büyümede aşağı yönlü yarattığı risk

Tahvil piyasasında getiriler, özellikle uzun vadeli görünümde dalgalı bir seyir izlerken, getiri eğrisinde ters eğimden çıkışa yönelen kademeli bir normalleşme görülüyor. Bu durum da piyasanın resesyon riskini azalttığını ve fakat hızlı bir gevşeme döngüsü de beklemediğini gösteriyor.

Dolar endeksi tarafında görülen sınırlı zayıflama, Fed’in aşırı şahin bir politikaya gitmeyeceği beklentisini yansıtıyor. Her ne kadar savaş ve Trump politikaları dolarda hareketliliği artırsa da, tahvil piyasasının tarihsel hareketleriyle birlikte yorumlandığında bu çıkarım öne çıkıyor.

Altın ve petrol başta olmak üzere emtia piyasası, özellikle iki faktör arasında denge bulmaya çalışıyor.

- Jeopolitik riskler ve enerji fiyatları (yukarı yönlü risk)

- Faiz beklentileri (zaman zaman dengeleyici)

Hisse senedi piyasası ise bu süreçte hala yumuşak iniş senaryosunu fiyatlamaya devam etti diyebiliriz. İran’da bir aydan uzun süre devam eden savaş süresinde, iyimserliğin tamamen elden bırakılmadığı, birçok majör hisse endeksinin ateşkes haberleri sonrası savaş öncesi seviyelere ulaşmasıyla görüldü. Bunda da kısaca şunlar ana etkenler oldu;

- Resesyondan kaçınılacağı iyimserliği

- Büyümenin yavaşlasa da devam edeceği tahmini

- Fed’in sıkılaşma gibi bir aksiyona girmeyeceği düşüncesi

Powell’a Karşı Warsh

Mevcut fiyatlamalar, büyük ölçüde Powell perspektifinin hakim olacağı bir Fed senaryosunu fiyatlıyor görünüyor. Fakat bunun, Warsh’un siyasi baskı neticesinde gevşeme ihtimaline karşın, Fed’in temkinli duruşunun her ikisini de dahil eden bir fiyatlama olduğunu düşünmek de yanlış olmaz. Bu aşamada Fed üyelerinin dağılımına değineceğimiz kısım daha değerli çıkarımlar sağlanmasına yardımcı olabilir. Piyasanın mevcut durumda fiyatlamaya dahil ettiğini düşündüğümüz durumlara bakarsak;

- Kontrollü dezenflasyon

- Gecikmeli ve kontrollü faiz indirimi

- Yumuşak iniş

- Fed’in bağımsızlığının büyük ölçüde korunması

Güven veren bu senaryolara karşılık, riskler de şu şekilde özetlenebilir;

- Jeopolitik risklerin enflasyon ve büyümede kalıcı olarak oluşturabileceği şoklar

- Politik müdahale ile politikada yön değişimi

- Enflasyonda yeniden hızlanma

Veri odaklı bir Fed patikası temel senaryo olarak korunurken, politik yön değişimi ihtimali henüz sınırlı ölçüde fiyatlanıyor.

Powell Sonrası Genel Çerçeve

Powell sonrası Fed tartışmasını değerlendirirken en kritik hata, süreci yalnızca başkan değişimi üzerinden okumak olur. Mevcut konjonktürde ABD–İran–İsrail hattında devam eden jeopolitik riskler, özellikle enerji fiyatları üzerinden enflasyon görünümünü doğrudan etkilemeye devam ediyor. Bu nedenle Fed’in politika alanı yalnızca iç makro dinamiklerle değil, savaş kaynaklı maliyet baskılarıyla da şekilleniyor. Dolayısıyla liderlik değişimi tartışmalarını, bu dışsal riskleri dışlayarak okumak sağlıklı bir çerçeve sunmuyor.

Mevcut durumda Fed, enflasyonla mücadeleyi önceliklendiren ve veri akışına duyarlı bir politika duruşunu koruyor. Çekirdek enflasyondaki katılık ve enerji fiyatları kaynaklı yukarı yönlü riskler, erken ve agresif bir faiz indirimi ihtimalini sınırlarken, büyümedeki kademeli yavaşlama Fed’i temkinli bir denge arayışında tutuyor. Bu çerçevede politika yönü, yüksek faizin bir süre daha korunması ve ardından kademeli gevşeme ekseninde şekillenmeye devam ediyor.

Trump tarafından aday gösterilmesi nedeniyle Kevin Warsh ismi piyasa tarafından daha güvercin bir politika yönü olarak algılanıyor. Ancak Warsh’ın geçmiş duruşu bu algıyı tam olarak desteklemiyor; daha dengeli ve zaman zaman şahin bir çizgide olduğu görülüyor. Buna rağmen mevcut politik bağlam, piyasanın algı üzerinden daha gevşek bir Fed beklentisi oluşturmasına neden olabilir.

Senaryo Bazlı Piyasa Fiyatlaması

Senaryo bazında bakıldığında iki temel olasılık öne çıkmaktadır. Powell’ın başkanlık görevini bırakması ancak Fed Yönetim Kurulu üyesi olarak görevine devam etmesi durumunda, politika çerçevesinde belirgin bir kırılma beklenmez. Bu senaryoda başkan değişse dahi, karar alma sürecinin kolektif yapısı nedeniyle Fed’in mevcut veri odaklı ve temkinli duruşunu büyük ölçüde koruması beklenir.

Powell’ın başkanlık görevinden ayrılması ve yerine Kevin Warsh gibi bir ismin atanması halinde ise ilk etapta piyasalarda daha güvercin bir politika beklentisi oluşabilir. Ancak bu beklentinin kalıcılığı, yeni başkanın söylemleri ve Fed’in kurumsal çerçevesine ne ölçüde bağlı kalacağı ile belirlenecektir. Bu nedenle Warsh senaryosu, ilk fiyatlama etkisi ile orta vadeli politika gerçekliği arasında farklılaşma yaratabilecek bir yapı sunmaktadır.

Adaylık sürecinin uzaması veya Senato onayının gecikmesi durumunda Fed’de başkanlık görevi boş kalmaz; bu süreçte başkan yardımcısı veya Yönetim Kurulu içinden bir üye geçici olarak görevi üstlenir. Bu nedenle mevcut başkanın görevine otomatik olarak devam etmesi söz konusu değildir. Jerome Powell’ın başkanlıktan ayrılmasına rağmen kurul üyesi olarak kalması halinde teorik olarak geçici başkanlık üstlenmesi mümkün olsa da bu otomatik bir mekanizma değildir ve pratikte sınırlı bir ihtimaldir. Bununla birlikte Powell’ın kurulda kalmaya devam etmesi, kısa vadede politika çerçevesinde keskin bir kırılma ihtimalini sınırlayan bir unsur olarak değerlendirilebilir.

| Kriter | Powell sonrası temkinli Fed tarzı (rota korunur) | Warsh ve siyasi baskı etkisi |

| Politika Çerçevesi | Veri odaklı, kolektif karar yapısı korunur | Lider etkisi ve siyasi yönlendirme daha belirgin |

| Faiz Patikası | Kademeli ve ihtiyatlı indirim süreci | Daha esnek gevşeme beklentisi |

| Enflasyon Görünümü | Sınırlı volatilite, kontrollü takip | Orta vadede yukarı yönlü risk artışı |

| Piyasa İlk Tepkisi | Sınırlı volatilite | Güvercin fiyatlama ile risk iştahında artış |

| Orta Vadeli | Politika sürekliliği ve öngörülebilirlik | İlk fiyatlama ile gerçek politika arasında ayrışma riski |

| Fed Bağımsızlığı Algısı | Büyük ölçüde korunur | Sorgulanabilir veya zayıflayabilir |

| Tahvil ve Dolar Etkisi | Getirilerde dengelenme, dolar sınırlı zayıf | Getirilerde düşüş beklentisi, dolar baskı altında |

Sonuç olarak, Powell sonrası döneme ilişkin tartışmaların merkezinde yalnızca isim değişimi değil; jeopolitik riskler, enflasyon görünümü ve Fed’in kurumsal çerçevesinin korunup korunmayacağı yer almaktadır. Bu nedenle piyasa fiyatlamalarının, lider değişiminden ziyade bu üçlü dinamik üzerinden şekillenmeye devam etmesi daha olası görünmektedir.

Fed Yapısı ve Karar Mekanizması

ABD para politikası FOMC tarafından kolektif olarak belirleniyor olsa da, Fed Başkanı sürecin merkezinde yer alarak toplantıların tonunu, iletişim dilini ve piyasa beklentilerini yönlendiren ana aktör konumundadır. Özellikle belirsizlik dönemlerinde kararların kendisinden çok, nasıl yorumlandığı ve piyasaya nasıl aktarıldığı belirleyici hale gelir. Mevcut makro görünüm yaklaşık %2 civarında ılımlı büyüme ve %3.5–4.00 bandında dengelenen faiz patikasıyla teknik olarak bir dengeye işaret etse de, bu denge büyük ölçüde iletişim ve güven yönetimi üzerinden ayakta kalmaktadır. Bu nedenle ekonomik yönü belirleyen asıl unsur, verinin kendisinden ziyade Fed’in veriyi nasıl çerçevelediği ve piyasa güvenini ne ölçüde koruyabildiği olmaktadır.

Fed'in Yapısı

Federal Rezerv Sistemi, merkezi bir hükümet kurumu ile bölgesel bazlı özel bankaların birleşiminden oluşan hibrit bir yapıya sahip. Sistemin kalbinde, ABD Başkanı tarafından atanan ve Senato tarafından onaylanan 7 kişilik Yönetim Kurulu (Board of Governors) yer alır. Bu kurul para politikasının stratejik yönünü belirler ve bankacılık sistemini denetler. Bu merkezi yapıya, ABD geneline yayılmış 12 bölgesel Federal Rezerv Bankası eşlik eder. Bu bankalar, kendi bölgelerindeki ekonomik verileri toplayarak merkeze iletir ve operasyonel yürütmeyi sağlar. Bu ikili yapı, hem Washington'daki siyasi otoritenin hem de yerel ekonomilerin sesinin para politikasına yansımasını garanti altına almayı hedefler.

Karar Mekanizması

Fed'in en kritik karar organı, faiz oranlarını ve para arzını belirleyen Federal Açık Piyasa Komitesi (FOMC)’dir. Bu komite, 7 Yönetim Kurulu üyesi ile 12 bölge bankası başkanından oluşur, ancak oylama sürecinde yalnızca 12 üyenin oy hakkı bulunur (7 kurul üyesi, New York Fed Başkanı ve her yıl değişen rotasyonla seçilen 4 bölge başkanı). Yılda sekiz kez toplanan FOMC, "fiyat istikrarı" ve "maksimum istihdam" hedefleri doğrultusunda ekonomik verileri analiz ederek faiz kararını verir. Kararlar genellikle oy birliğiyle alınmaya çalışılır, üyeler arasındaki şahin ve güvercin görüş ayrılıkları, yayımlanan toplantı tutanakları ve "noktasal grafik" (dot plot) aracılığıyla piyasalara geleceğe dair güçlü mesajlar gönderir.

Yıllık Rotasyon Sistemi üzerine oy hakkı

Federal Açık Piyasa Komitesi’nin (FOMC) 2026 yılı karar mekanizması, yedi kişilik Yönetim Kurulu ve New York Fed Başkanı John Williams’ın daimi oylama haklarının yanı sıra, bölgesel temsil dengesini sağlayan yıllık rotasyon sistemi üzerine kuruludur. 2026 yılı rotasyonu kapsamında oylama yetkisi; Beth Hammack (Cleveland), Neel Kashkari (Minneapolis), Lorie Logan (Dallas) ve Anna Paulson (Philadelphia) olmak üzere dört bölge başkanına devredilmiş durumdadır. Komite toplantılarına tam katılım sağlayan ve politika tartışmalarına aktif katkı sunan Austan Goolsbee, Mary Daly ve Thomas Barkin gibi diğer bölge başkanları ise, mevcut takvim yılı içerisinde oylama hakları bulunmadığından "Yedek Üye" statüsünde yer alarak para politikası kararlarında resmi imza yetkisi taşımamakta.

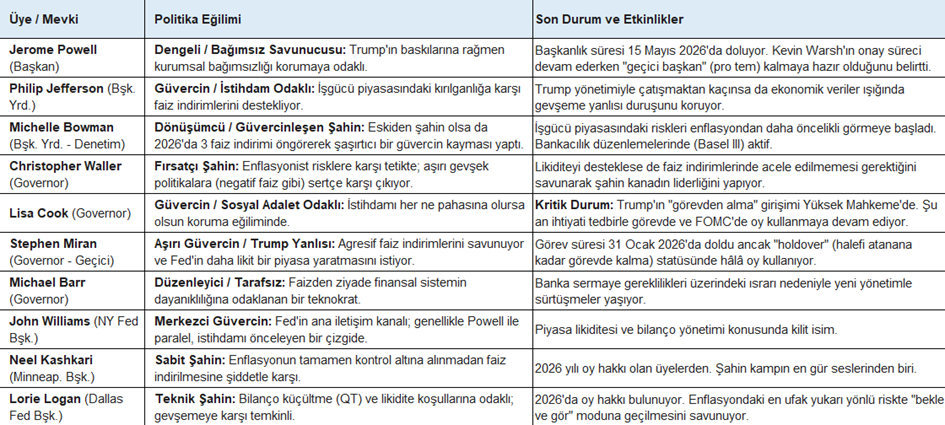

Üyeler ve Eğilimleri

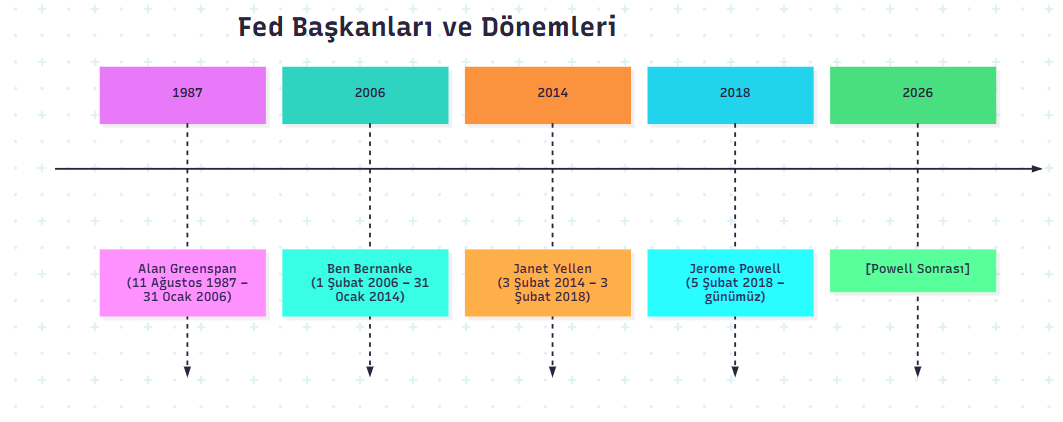

Tarihsel Perspektif

Geçmiş deneyimlere bakıldığında Federal Reserve başkan değişimleri piyasalarda genellikle sert kırılmalar değil, kontrollü geçişler yaratmıştır.

Genel desen:

Fed’de başkan değişimi = politika sürekliliği sinyali

Piyasa tepkisi = kısa vadeli ve sınırlı volatilite

Uzun vadeli yön = makro veriler belirleyici (enflasyon, büyüme, işsizlik)

%2 enflasyon hedefi ve maksimum istihdam mandası değişmeden kalıyor

- Paul Volcker → Alan Greenspan (1987): Volcker sonrası enflasyonun kontrol altına alındığı dönemde Greenspan Fed başkanı oldu ve kısa süre sonra 1987 borsa çöküşü yaşandı. Fed’in hızlı likidite müdahalesi piyasaları stabilize etti ve sonraki dönemde merkez bankasının kriz anlarında piyasaları destekleyen bir yaklaşım benimsediği algısını güçlendirdi.

- Alan Greenspan → Ben Bernanke (2006): Piyasalar büyük tepki vermedi. Asıl hareket, sonrasında gelen 2008 Küresel Finansal Krizi ile oluştu. Federal Reserve hızla faizleri sıfıra indirip bilançosunu büyüttü.

- Ben Bernanke → Janet Yellen (2014): Politika çizgisi büyük ölçüde korundu. Janet Yellen, “sabırlı ve veri odaklı” yaklaşımıyla piyasaya güven verdi; faiz artışları gecikmeli ve kademeli geldi.

- Janet Yellen → Jerome Powell (2018): İlk etapta daha şahin beklenti oluştu. Ancak kısa süre sonra politika esnekliği öne çıktı (2019’da faiz indirimlerine dönüş). Jerome Powell dönemiyle birlikte Fed, veri bağımlı ve hızlı yön değiştirebilen bir çerçevede kaldı.

Fed başkan değişimleri tarihsel olarak piyasalar için bir risk şoku değil, geçiş süreci olmuştur. Ancak kısa vadede yeni başkanın tonu test edilir ve bu da geçici dalgalanma yaratır. Günümüzde ise siyasi etkilerin artması nedeniyle belirsizlik biraz daha yüksek olsa da, radikal politika kopuşu olasılığı hala düşük görünüyor.

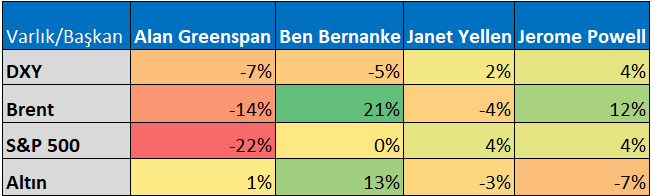

Fed Başkanları – 6 Aylık Performans Penceresi

Fed başkanlarının göreve gelişinden sonraki ilk 6 aylık dönemde varlık performansları başkanlara ve makro koşullara göre belirgin şekilde ayrışmıştır. Literatürde Fed başkanı değişimlerinin tek başına piyasalarda güçlü ve tutarlı bir yön etkisi yarattığına dair net işaret bulunmazken, Fed iletişimi ve para politikası beklentilerinin faizler ve risk iştahı üzerinde etkili olduğu görülmekte. Tablo, başkan değişiminin kendisinden ziyade her dönemin enflasyon, büyüme, kriz riski ve politika beklentileriyle ayrışmakta.

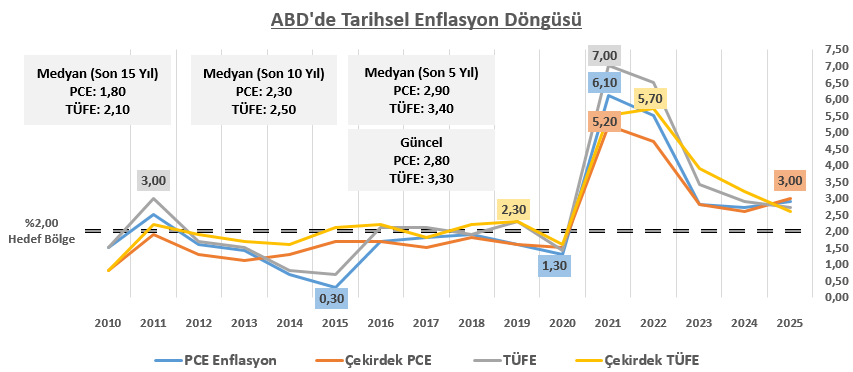

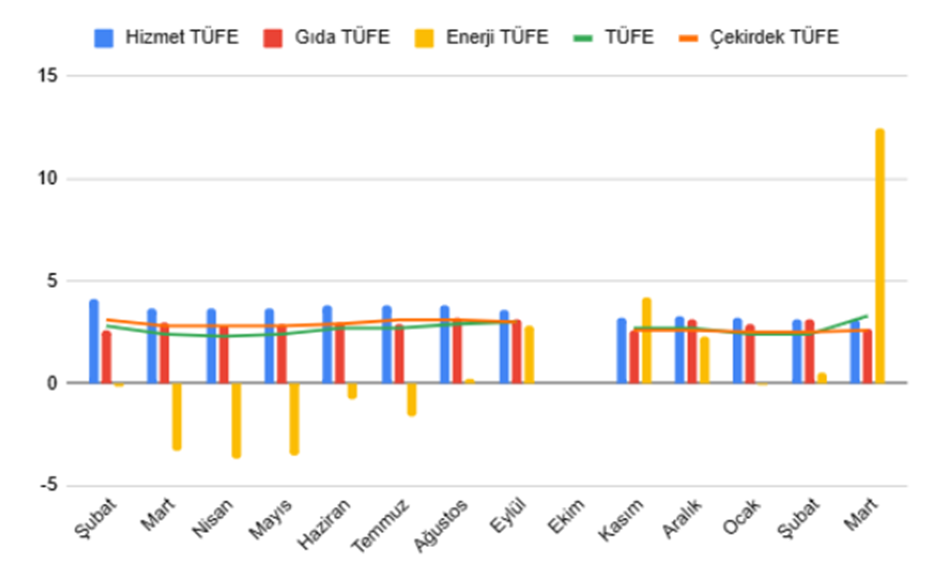

Makroekonomik Görünüm

CPI ve PCE enflasyon verileri birlikte değerlendirildiğinde, manşet enflasyondaki sınırlı yavaşlamanın büyük ölçüde geçici kalemlerden kaynaklandığı görülüyor. Öte yandan hizmet ve özellikle barınma tarafındaki katılık, çekirdek enflasyonu yüksek tutmaya devam ediyor. Enerji fiyatlarındaki oynaklık genel görünümü kırılgan hale getirirken, PCE tarafında çekirdek bileşenlerin güçlü seyri Fed’in hareket alanını daraltıyor. Bu da faiz indirimi beklentilerinin daha kademeli ve veri odaklı şekillenmesine neden oluyor.

Büyüme tarafında ise GSYİH verileri, ekonomik aktivitede kademeli bir ivme kaybına işaret ediyor. Büyümenin %2 civarına gerilemesi, sıkı finansal koşulların talep üzerindeki etkisinin belirginleştiğini gösteriyor. Bu tablo, Fed’in hareket alanını sınırlandırırken faiz indirimi beklentilerinin de temkinli kalmasına neden oluyor.

Grafik tarafında ise manşet enflasyondaki görece dengeli seyre rağmen bileşenler arasındaki ayrışma öne çıkıyor. Hizmet enflasyonunun yıl boyunca sınırlı geri çekilmesine rağmen yüksek seviyelerde kalması, çekirdek enflasyonu yukarıda tutuyor. Enerji kalemindeki sert dalgalanmalar özellikle son dönemdeki güçlü artış manşet enflasyonu daha kırılgan hale getiriyor. Gıda tarafında ise daha yatay bir görünüm hakim. Genel tablo, enflasyonda kalıcı bir düşüşten ziyade bileşen bazlı oynaklığın belirleyici olduğunu gösteriyor.

Tahvil Piyasası ve Jeopolitik Etkiler

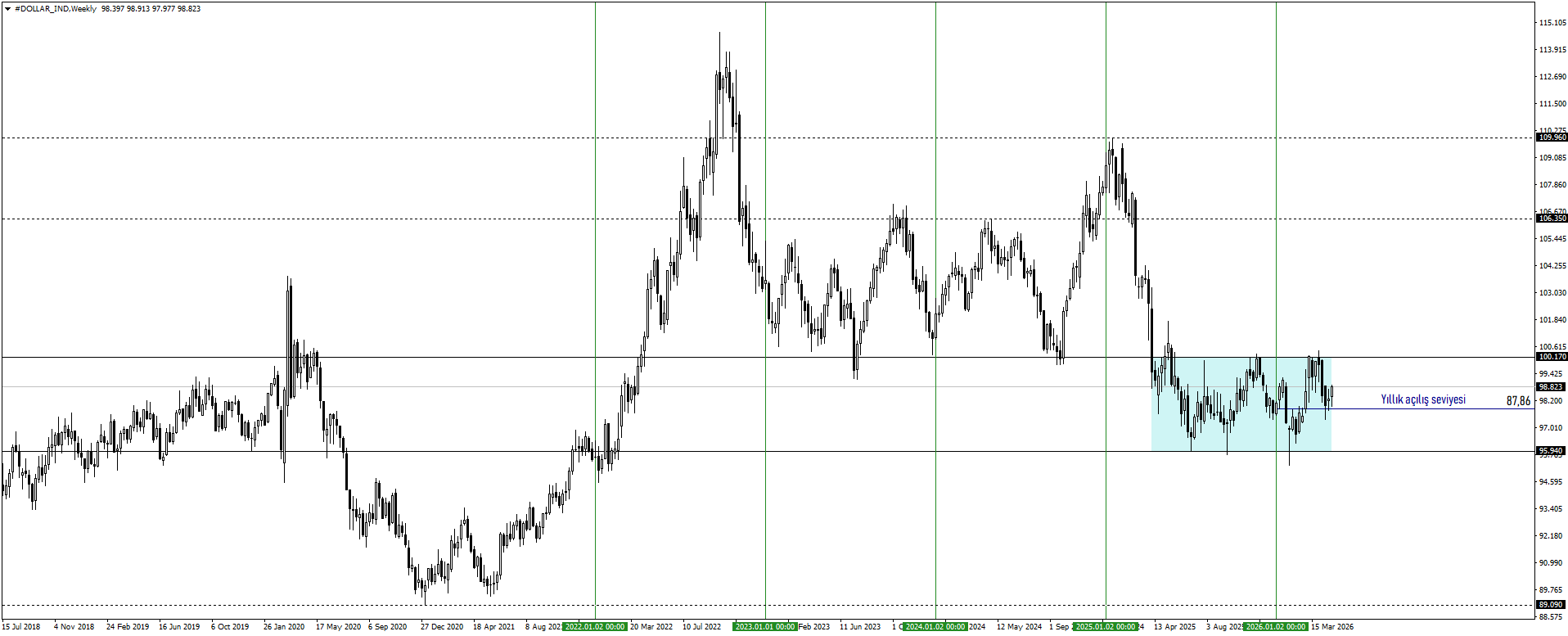

Son bir yıldır geniş bir bant içerisinde hareket eden dolar endeksi, ABD–İsrail–İran hattında artan jeopolitik risklerle birlikte güvenli varlık talebinin öne çıkmasıyla yukarı yönlü bir hareket sergiledi. Ancak ateşkes görüşmeleriyle birlikte tansiyonun görece yumuşaması, bu yükselişi sınırlayarak endeksin yeniden yıllık açılış seviyesine yaklaşmasına neden oldu. Bu görünüm, dolar tarafında jeopolitik gelişmelerin kısa vadede belirleyici olmaya devam ettiğini, ancak kalıcı yön oluşumu için makro dinamiklerin daha kritik olduğunu gösteriyor.

ABD 10 yıllık tahvil faizleri ise geniş bir bantta dalgalı seyrini koruyor. Jeopolitik risklerin arttığı dönemlerde güvenli varlık talebi tahvillere yönelimi desteklese de, enerji fiyatları ve enflasyon beklentilerindeki yükseliş faizler üzerinde yukarı yönlü baskı oluşturuyor. Bu nedenle tahvil piyasasında fiyatlamalar yalnızca risk algısıyla değil, aynı zamanda Fed’e yönelik beklentiler ve enflasyon görünümüyle şekilleniyor.

Getiri eğrisi, piyasanın geleceğe dair büyüme ve faiz beklentilerini yansıtan önemli bir göstergedir. 10 yıl – 2 yıl faiz farkının yeniden pozitif bölgeye geçmesi, önceki dönemde fiyatlanan resesyon endişelerinin zayıfladığına işaret ederken, eğrinin sınırlı eğimli kalması büyüme görünümünde temkinli duruşun sürdüğünü göstermektedir.

Güven ve Politik Dinamikler

Powell sonrası Fed döneminde en kritik kırılganlık, para politikasının teknik yönünden çok kurumsal güvenilirliğinin sorgulanmasıdır. Öte yandan, İran savaşına bağlı petrol şokunun etkisiyle tüketicilerin 12 aylık enflasyon beklentileri yeniden zirveye çıkarken, faizlerin artacağına inananların oranı %34,9’dan %42,4’e sıçraması, fiyat istikrarına duyulan güvenin ciddi şekilde zayıfladığını göstermektedir. Özellikle İran kaynaklı jeopolitik şokun enerji fiyatları üzerinden yarattığı maliyet baskısı, enflasyon algısını yukarı iterken Fed’in “veriye dayalı” yaklaşımının piyasa gözündeki etkisine de dikkat çekiyor. Bu gelişmeler, makro göstergelerde gözlenen görece dengelenmeye rağmen, beklenti kanalı üzerinden ekonomide farklı bir kırılganlık alanı oluştuğunu

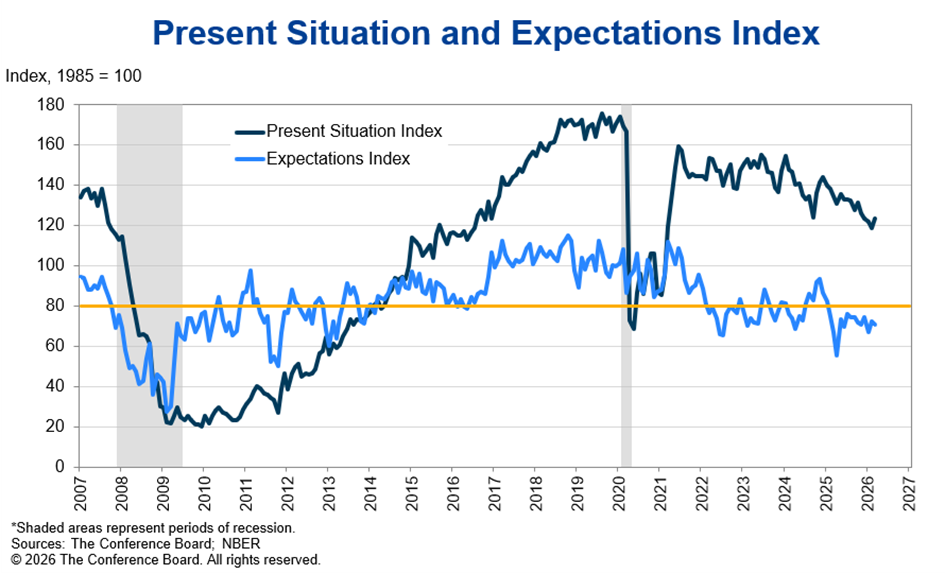

Bu bozulmanın en net yansıması, Conference Board Beklentiler Endeksi’nin 80 eşik seviyesinin altına gerileyerek 70,9’a düşmesi. Bu seviye geleceğe ilişkin gelir ve istihdam beklentilerine dair yaygın bir kötümserliği işaret etmektedir. Tüketici tarafında oluşan bu algı, enflasyon beklentileri Fed’in en kritik iletişim kanalını zayıflatmaktadır.

Benzer bir tablo Michigan tüketici güveni verilerinde de görülmektedir. Endeksin aylık bazda %11 düşmesi, zayıflamanın geniş tabana yayıldığını gösterirken; iş koşulları ve kişisel finans beklentilerindeki bozulma, hanehalkı davranışlarında temkinli bir döneme girildiğini ortaya koymaktadır. Tüketiciler özellikle yüksek fiyatları jeopolitik risklerle ilişkilendirirken, dayanıklı mal talebindeki zayıflama ekonomik momentum kaybını daha görünür hale getirmektedir.

Beklentiler

Piyasa fiyatlamaları Bloomberg anket çalışmalarından temin edilmiştir.

Powell döneminin Mayıs 2026’da sona erecek olması, ABD para politikasında "veriye dayalı temkinli duruş" ile "siyasi güdümlü genişlemeci baskı" arasında kritik bir yol ayrımına işaret etmektedir. Mevcut Mart 2026 SEP verileri, ekonominin 2026 genelinde %2,4 büyüme ve %4,40 işsizlik oranıyla yumuşak iniş senaryosunu sürdüreceğini öngörse de, çekirdek PCE enflasyonunun %2,70 seviyesinde direnç göstermesi faiz indirim döngüsünün daha yavaş ilerlemesine neden olmakta. ABD-İran gerilimi ile artan enerji fiyatlarının projeksiyonları ne derece etkileyeceği takip edilmekte.

Orta vadeli görünümde, 2027 projeksiyonları Fonlama oranlarının %3,1 Faiz oranı civarında dengeleneceğine işaret ederken, yatırımcıların Powell sonrası dönemde daha agresif bir gevşeme beklediğini teyit etmektedir. 2026'nın ikinci yarısı, Fed’in sadece enflasyonla değil, savaşın etkileri ve aynı zamanda bozulan şeffaflık ve öngörülebilirlik algısıyla mücadele edeceği bir dönemi yakından takip edeceğiz.

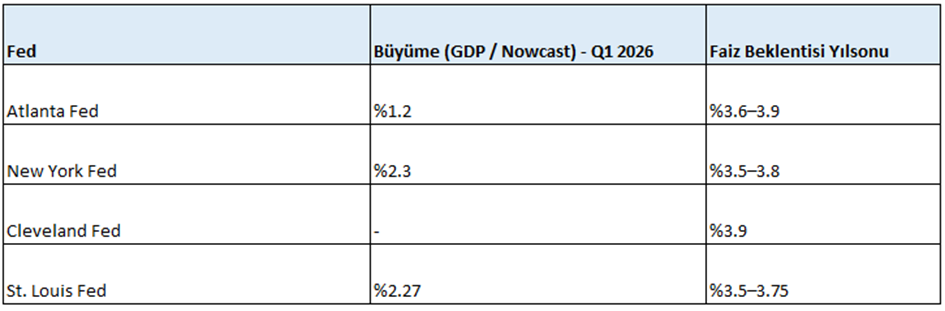

Sonuç olarak, Bölgesel Fed göstergeleri ile merkez projeksiyonlar birlikte değerlendirildiğinde, ABD ekonomisinin kısa vadede kontrollü yavaşlama ile dengelenme sürecine girdiği görülmekte. Büyümenin %2 civarında istikrar kazanması ve politika faizinin %3.5–4.0 bandında korunması, para politikasının halen kısıtlayıcı ancak yön değiştirmeye yakın bir konumda olduğunu gösteriyor. Bu çerçevede, 2026 yılının geri kalanında Fed’in ani politika değişimlerinden ziyade kademeli ve veri odaklı adımlar atması beklenirken, jeopolitik riskler ve enflasyonun dirençli seyri aşağı yönlü sürprizleri sınırlayabilir. Dolayısıyla mevcut görünüm, piyasalarda yüksek faiz ortamına adaptasyon ve sınırlı büyüme ile fiyatlanan bir denge rejiminin devam edeceğine işaret etmekte.

Sonuç

Powell sonrası döneme ilişkin tartışmalar, ilk bakışta sadece bir lider değişimi gibi görünse de, çok katmanlı ve dönemsel bir değişime de işaret ediyor. Para politikasının yönü artık olağanüstü gelişmelerin dışarıda kaldığı, sadece enflasyon ve büyüme verilerine bağlı değil. Artık jeopolitik risklerin sürekliliği gibi bir ihtimal de var. Bu da enerji fiyatlarında oynaklıkla birlikte Fed’in kurumsal güvenilirliğine kadar uzun bir etken yelpazesi karşımıza çıkarıyor. Dolayısıyla Fed de, piyasalar gibi sadece iki değişkene bağlı hareket etmiyor ve etmeyecek gibi görünüyor.

Mevcut tablo, Fed’in temel politikalar konusundaki refleksinin hala korunduğunu, veri odaklı ve temkinli yaklaşımın korunduğunu gösteriyor. Ancak politik etki ihtimalinin görünür hale gelmesi, bu çerçevenin gelecekte kırılgan hale gelebileceğini gösteriyor. Özellikle beklentilerdeki çatlaklarının yol açabileceği güven kaybı, Powell sonrası dönemde önemli kriterlerden biri olabilir.

Önümüzdeki dönemde piyasalar açısından belirleyici olacak unsur, Fed’in ne yaptığı kadar bunu nasıl aktardığı ve ne kadar güven sağladığı olacak. Bu nedenle Powell sonrası süreç, alışılagelen faiz tartışmalarından çok, politika güvenilirliği, siyasi etki ve makro denge üçlüsünde şekillenecek gibi görünüyor.

Sonuç olarak, baz senaryoda kademeli gevşelme ve kontrollü dezenflasyon süreci korunurken, alternatif senaryolarda daha erken gevşeme ile birlikte orta vadeli enflasyon risklerinin yeniden yükseldiği bir denge öne çıkıyor. Bu iki uç arasında piyasanın yönünü belirleyecek olan ise sadece veriler değil, aynı zamanda Fed’in bağımsızlığını ne ölçüde koruyabildiği olacak. Bu nedenle 2026’nın ikinci yarısıyla birlikte, para politikasının teknik doğruluğundan çok, kurumsal güvenin sürdürülebilirliği üzerinden bir dönem olabilir.