Mersis No : 0389070782000015")

Enerjisa Enerji (ENJSA) 2026 1. Çeyrek Bilanço Analizi

Enerjisa Enerji (ENJSA), Artan Jeopolitik Gerilimler Ve Dalgalı Piyasa Koşullarına Rağmen 2026 Yılına İlişkin Beklentilerini Teyit Ediyor…

ENJSA’nın 2026 yılı ilk çeyrek konsolide finansal sonuçları, zorlu piyasa koşullarına rağmen güçlü ve dayanıklı bir finansal performans sergilemektedir. ENJSA’nın 1Ç 2026 enflasyonuna göre düzeltilmiş faaliyet gelirleri, geçen yılın bazına kıyasla 0,8 milyar TL artarak 17,9 milyar TL’ye yükselmiştir. Bu sonuç, dalgalı makroekonomik ortam ve jeopolitik koşullara rağmen Düzenlemeye Tabi Varlık Tabanının dayanıklılığını teyit etmektedir. Bu doğrultuda, Türkiye’de devam eden yüksek enflasyon ve faiz ortamında ENJSA, yılın ilk çeyreğinde en önemli iki gelir kalemini enflasyonun üzerinde artırmaya devam etmektedir.

Enerjisa Enerji A.Ş., Türkiye’nin önde gelen elektrik dağıtım ve perakende satış şirketlerinden biri olup, Sabancı Holding ve E.ON ortaklığıyla faaliyet göstermektedir. Şirket, Başkent EDAŞ, Ayedaş ve Toroslar EDAŞ bölgelerinde yürüttüğü dağıtım faaliyetleri ile Türkiye elektrik tüketiminin önemli bir kısmına hizmet verirken, perakende segmentinde milyonlarca aboneye elektrik satışı gerçekleştirmektedir. Düzenlemeye tabi iş modeli sayesinde görece öngörülebilir nakit akışı yapısına sahip olan ENJSA, aynı zamanda enerji verimliliği, yenilenebilir enerji çözümleri ve dijital enerji hizmetleri gibi alanlarda büyüme stratejisini sürdürerek sürdürülebilir değer yaratmayı hedeflemektedir.

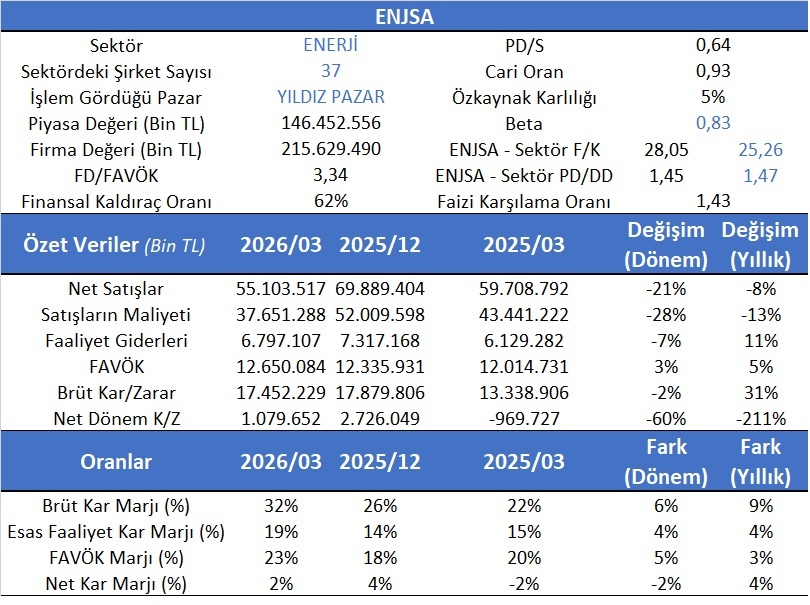

Aswath Damodaran’ın Avrupa kıtasında 60 enerji firmasının ortalama F/K oranı 36,15 olup beklenen F/K oranı ise 17,80 olup PD/DD ise 1,37’dir. ENJSA’nın bu dönem için hesaplanan F/K’sı 28,05 sektörün ise 25,26’dır. Firmanın PD/DD ise 1,45 ve sektör ortalaması ise 1,47’dir. ENJSA’nın hedef fiyatı İndirgenmiş Nakit Akımları ve Göreceli değerleme yöntemlerine göre tarafımızdan 165,5 TL olarak bulunmuştur.

Tablodaki veriler, ENJSA’nın 2026/03 dönemi itibarıyla operasyonel kârlılığını korurken, üst gelir kalemlerinde daralma yaşadığını göstermektedir. Buna göre, net satışlar dönemsel bazda %21, yıllık bazda ise %8 azalarak 55,1 milyar TL seviyesine gerilemiştir. Satışların maliyetinde daha belirgin bir düşüş gözlenmiş olup, söz konusu kalem dönemsel %28 ve yıllık %13 azalışla 37,6 milyar TL olarak gerçekleşmiştir. Faaliyet giderleri dönemsel bazda %7 gerilerken yıllık bazda %11 artış göstermiştir. Bu gelişmelere paralel olarak FAVÖK, dönemsel %3 ve yıllık %5 artışla 12,65 milyar TL seviyesine yükselmiş, operasyonel dayanıklılığın sürdüğüne işaret etmiştir. Karlılık tarafında, brüt kâr dönemsel %2 daralmasına rağmen yıllık bazda %31 artış kaydederek 17,45 milyar TL seviyesinde gerçekleşmiştir. Ancak net dönem kârı, dönemsel %60 ve yıllık %211 oranında gerileyerek 1,08 milyar TL’ye düşmüş, bu durum finansman giderleri ve diğer alt kalem baskılarının etkisini ortaya koymuştur.

Marjlar incelendiğinde ise operasyonel verimlilikte iyileşme dikkat çekmektedir. Brüt kâr marjı dönemsel 6 puan, yıllık 9 puan artarak %32 seviyesine yükselirken; esas faaliyet kâr marjı dönemsel ve yıllık bazda 4’er puan artışla %19’a ulaşmıştır. FAVÖK marjı da dönemsel 5 puan ve yıllık 3 puan artışla %23 seviyesine çıkmıştır. Buna karşın net kâr marjı dönemsel 2 puan daralarak %2 seviyesine gerilemiş, yıllık bazda ise 4 puanlık iyileşme göstermiştir. Genel olarak değerlendirildiğinde, şirketin operasyonel kârlılık metriklerinde güçlenme gözlenirken, net kârlılık üzerindeki baskının devam ettiği anlaşılmaktadır.