Mersis No : 0389070782000015")

Coca-Cola (CCOLA) 2026 1. Çeyrek Bilanço Analizi

CocaCola Jeopolitik Gerilimlere Rağmen Güçlü ve Dengeli Büyüme ile Değer Yaratmaya Devam Ediyor

2026 yılına güçlü bir ivmeyle başlayan Coca-Cola İçecek A.Ş. (CCOLA), süregelen makroekonomik ve jeopolitik dalgalanmalara rağmen, geniş faaliyet coğrafyasının genelinde dengeli sonuçlar elde etmiştir. Sürekli zorlukların yaşandığı bu ortamda, kontrol edebildiği alanlara ve disiplinli uygulama anlayışına odaklanmayı sürdürmüştür. Bu yaklaşım hem Türkiye hem de uluslararası operasyonlarında dayanıklı ve kaliteli hacim ile değer yaratmasını sağlamıştır.

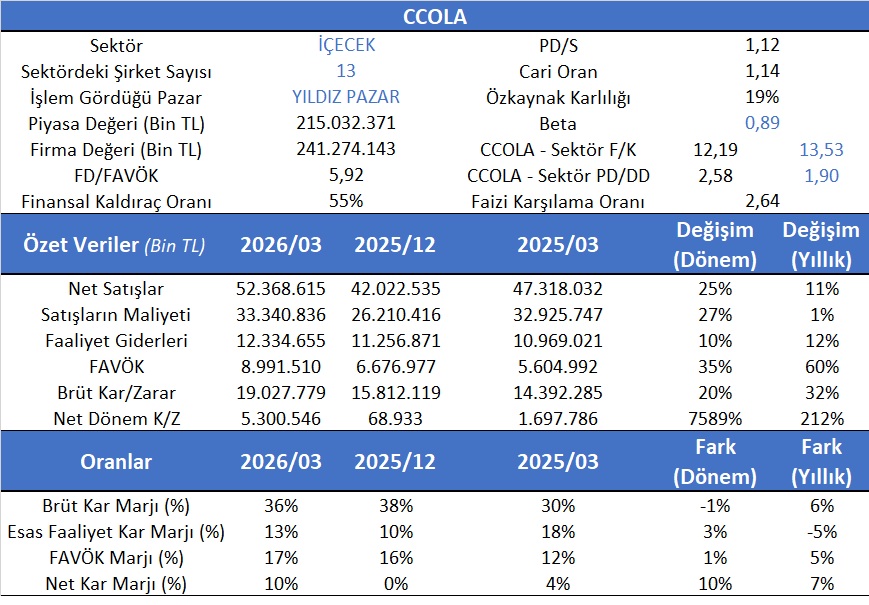

2026 yılının ilk çeyreğinde, konsolide satış hacminde güçlü bir büyüme kaydedilmiş olup satış hacimleri, yıllık bazda %6,9 artarak 414 milyon ünite kasa (“ük”) seviyesine ulaştı. Büyüme geniş bir tabana yayılırken, Türkiye’deki dayanıklı performans ve başlıca uluslararası operasyonlarının güçlü sonuçları bu artışı destekledi. Orta Asya, geçen yılın güçlü ivmesini sürdürerek büyümenin ana itici gücü olmaya devam etti. Aswath Damodaran’ın Avrupa kıtasında 14 içecek firmasının ortalama F/K oranı 18,80 olup beklenen F/K oranı ise 15,92 olup PD/DD ise 3,86’dır. CCOLA’nın bu dönem için hesaplanan F/K’sı 12,19 sektörün ise 13,53’tür. Firmanın PD/DD ise 2,58 ve sektör ortalaması ise 1,90’dır. CCOLA’nın İndirgenmiş Nakit Akımları yöntemine göre 96 TL olarak bulunmuştur.

Coca-Cola İçecek A.Ş. (CCOLA), 2026/03 dönemi itibarıyla operasyonel performansında güçlü bir toparlanma ve kârlılık odaklı büyüme sergilemiştir. Şirketin net satışları bir önceki çeyreğe göre %25 artışla 52,37 milyar TL seviyesine yükselirken, yıllık bazda %11 büyüme kaydedilmiştir. Satışlardaki bu artışa paralel olarak satışların maliyeti çeyreklik %27 artış gösterirken, yıllık bazda sınırlı %1’lik yükseliş, brüt kârlılıkta iyileşmeyi desteklemiştir. Nitekim brüt kâr yıllık %32, dönemsel %20 artarak 19,03 milyar TL’ye ulaşmıştır. Faaliyet giderleri çeyreklik %10 ve yıllık %12 artış gösterirken, operasyonel verimlilikteki iyileşmenin etkisiyle FAVÖK %35 çeyreklik ve %60 yıllık artışla 8,99 milyar TL seviyesine yükselmiştir. Bu güçlü artış, FAVÖK marjının dönemsel 1 puan, yıllık ise 5 puan artarak %17 seviyesine ulaşmasını sağlamıştır. Esas faaliyet kâr marjı çeyreklik bazda 3 puan artarken, yıllık bazda 5 puan gerileyerek %13 seviyesinde gerçekleşmiştir. Şirketin net dönem kârı ise dikkat çekici bir performans sergileyerek çeyreklik bazda %7.589 gibi çok güçlü bir artışla 5,30 milyar TL seviyesine yükselmiş, yıllık bazda ise %212 artış kaydetmiştir. Bu gelişme net kâr marjına da yansımış ve marj çeyreklik 10 puan, yıllık 7 puan artışla %10 seviyesine ulaşmıştır.

Öte yandan brüt kâr marjı çeyreklik bazda 1 puan gerilemesine rağmen yıllık bazda 6 puan artarak %36 seviyesinde gerçekleşmiştir. Genel olarak değerlendirildiğinde, CCOLA’nın hem ciro büyümesini sürdürdüğü hem de operasyonel kârlılık metriklerinde belirgin iyileşme sağladığı görülmektedir. Özellikle FAVÖK ve net kâr tarafındaki güçlü artışlar, şirketin maliyet yönetimi ve fiyatlama gücünün etkinliğine işaret etmektedir.