Mersis No : 0389070782000015")

Küresel Telekom Devi Deutsche Telekom AG: 2025 3. Çeyrek Finansallar, 4. Çeyrek Beklentiler ve Teknik Görünüm

Deutsche Telekom AG’nin, dünyanın önde gelen telekomünikasyon ve dijital hizmet sağlayıcılarından biri olarak, 2025 yılı dördüncü çeyrek finansal sonuçlarını 26 Şubat 2026 tarihinde sunması bekleniyor.

Deutsche Telekom AG, küresel telekomünikasyon sektörünün önde gelen şirketlerinden biri olarak Almanya, ABD (T-Mobile), Avrupa ve Sistem Çözümleri gibi temel alanlarda 50’den fazla ülkede faaliyet göstermekte ve milyonlarca müşteriye hizmet sunmaktadır. ABD’deki faaliyetleri güçlü müşteri artışı ve yeni nesil mobil ağ yatırımlarıyla şirketin toplam iş hacminin yaklaşık %60’ını oluştururken, Almanya’daki hizmetler fiber altyapı yatırımları ve sabit hat hizmetleri sayesinde istikrarlı bir büyüme göstermektedir.

Avrupa operasyonları dijital dönüşüm ve mobil hizmetlerle gelişim kaydederken, Sistem Çözümleri alanı bulut ve bilgi teknolojileri hizmetlerindeki yeni girişler ve yönetilen varlıkların artışıyla kar marjını yükseltmesi hedeflenmektedir. 2025’in üçüncü çeyreğinde Deutsche Telekom, dokuz aylık dönemde yaklaşık 33,4 milyar euro işletme karı elde ederek yıl sonu hedeflerine güçlü bir ilerleme kaydetmiş; özellikle ABD’de müşteri kazanımı artarken, Almanya’da fiber yatırımları öne çıkmıştır. Üç ana alanın toplam katkısıyla işletme karının yaklaşık %75’i dokuz aylık dönemde sağlanmıştır.

Şirketin temel stratejisi, yeni nesil mobil ağ kapsamını genişletmek, fiber altyapıyı derinleştirmek ve müşteri başına geliri artırmak üzerine kuruludur. Bu yatırımlar kısa vadede yüksek harcama gerektirse de, orta ve uzun vadede işletme verimliliğini ve sürdürülebilir büyümeyi artırma potansiyeli taşımaktadır. Almanya’daki istikrarlı nakit akışı ve yüksek müşteri bağlılığı şirketin güvenli temelini oluştururken, Avrupa operasyonları dengeli ve düzenlemelerden etkilenen bir yapı sergilemektedir. Firma, Sistem Çözümleri alanında ise kurumların dijital dönüşümünü destekleyerek kar marjını yükseltmesi hedeflemektedir.

Deutsche Telekom’un kullanıcı başına ortalama gelir (ARPU) performansı Almanya’da mobil segmentte genel olarak yatay seyrederken, pazar doygunluğu ve rekabet nedeniyle sınırlı baskı altında kalmaktadır. ABD’de T-Mobile US faturalı hat segmentinde ARPU artışı hizmet gelirlerine katkı sağlasa da ön ödemeli segmentte hafif düşüş gözlemlenmektedir. Grup genelinde ARPU, daha yüksek paketlere geçiş ve abone sayısındaki artış ile dengelenmeye çalışılmakta; Avrupa pazarlarında büyüme sınırlı kalmaktadır. Şirket, 2026 itibarıyla ARPU’yu operasyonel verimlilik, yapay zeka destekli iyileştirmeler ve stratejik adımlarla desteklemeyi hedeflemekte, ancak küresel eğilimler kullanıcı başına gelirin genel olarak yatay veya hafif gerileyici olabileceğini göstermektedir.

Gelir ve Operasyonel Performans Analizi

2024’ün ikinci yarısından itibaren gelir performansı incelendiğinde, Deutsche Telekom’un dar bir bantta istikrarlı büyüme sergilediği görülmektedir. 2024 Q4’te gelir 30,9 milyar EUR seviyesine ulaşmış, 2025 yılında ise çeyrek başına 28–29 milyar EUR bandında dengelenmiştir. Bu görünüm, gelir bazının güçlü kaldığını ancak yüksek büyüme ivmesinin normalleştiğini göstermektedir.

Gelir ve Karlılık (EUR mn)

FAVÖK tarafında 2024 yılı dördüncü çeyrekte 16,5 milyar EUR seviyesine ulaşılmıştır. 2025 yılı içinde ise faaliyet karı çeyrek başına yaklaşık 13 milyar EUR seviyesinde istikrar kazanmış olup, bu durum yüksek baz etkisinin normalleştiğine işaret etmektedir.

Net kar, 2024 yılı dördüncü çeyrekte 5,6 milyar EUR olarak gerçekleşmiş, ardından 2025 yılı boyunca çeyrek başına 3–3,7 milyar EUR bandında dengelenmiştir. Bu görünüm, karlılığın daha istikrarlı bir seviyede sürdüğüne, ancak 2024 yılı son çeyreğindeki yüksek seviyenin tekrar edilmediğine işaret etmektedir.

2025 dördüncü çeyrek tahminlerinde faaliyet karının 10,7 milyar EUR’a gerilemesi beklenmektedir. Bu düşüş, sezonluk yatırım harcamaları ve potansiyel operasyonel normalleşme ile açıklanabilir. Ancak 2026 yılı birinci çeyreğinde yeniden toparlanma öngörülmesi, karlılığın yapısal olarak korunacağı beklentisini desteklemektedir.

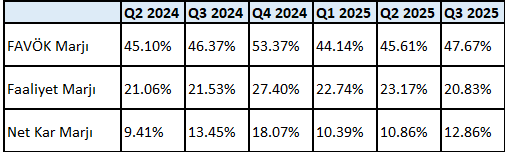

Marj Yapısı ve Operasyonel Dayanıklılık

Marj trendleri, Deutsche Telekom’un operasyonel performansının gücünü ve sürdürülebilir karlılık kapasitesini ortaya koymaktadır.

Marj Analizi

FAVÖK marjının 2024 Q4’te %53 seviyesine çıkması, güçlü maliyet kontrolü ve yüksek operasyonel verimlilik etkisini göstermektedir. 2025 Q3’te %47,67 seviyesindeki marj, telekom sektörü ortalamalarının üzerinde kalmaya devam etmektedir.

Faaliyet marjında 2025 Q3’te %20,83’e gerileme görülse de, bu seviye halen güçlü kabul edilmektedir. Bu düşüş, amortisman ve yatırım yoğunluklu dönemin etkisi olarak karşımıza çıkmaktadır.

Net kar marjının 2025 Q3’te %12,86 seviyesine yükselmesi, vergi oranındaki düşüş ve operasyonel verimlilik ile desteklenmiştir. Marj yapısı genel olarak sürdürülebilir bir karlılık tabanına işaret etmektedir.

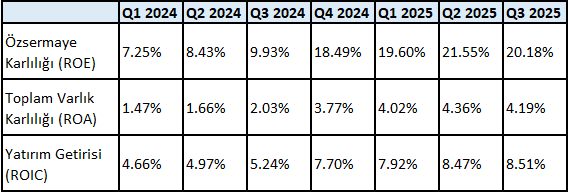

Karlılık ve Sermaye Verimliliği

Sermaye getirisi göstergeleri, yatırımlarının değer yaratıp yaratmadığını değerlendirmek açısından kritik öneme sahiptir.

Karlılık Rasyoları

2025 yılı boyunca özsermaye karlılığı (ROE) %20 bandında korunmuş, bu da özsermaye verimliliğinin istikrarlı kaldığını göstermektedir. Yatırım getirisi (ROIC) %8,5 seviyesine yükselmiş; bu durum, yatırımların sermaye maliyetini karşılayıp aşan bir getiri üretmeye başladığını işaret etmektedir.

Toplam varlık karlılığı (ROA) ise kademeli olarak artmakta ve varlıkların daha verimli kullanıldığını göstermektedir. Bu gelişme, özellikle 5G ve fiber yatırımlarının gelir yaratma sürecine girmesiyle doğrudan ilişkilendirilebilir.

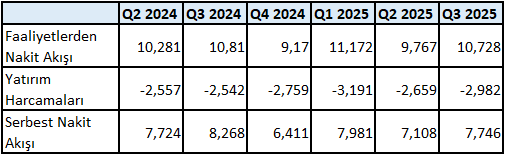

Nakit Akışı ve Yatırım Disiplini

Yüksek yatırım harcamalarına rağmen sürdürülen güçlü serbest nakit akışı üretimi, şirketin operasyonel nakit yaratma kapasitesinin sağlam olduğunu göstermektedir.

Nakit Akışı (EUR mn)

2025 yılı boyunca serbest nakit akışı çeyrek başına 7–8 milyar EUR bandında istikrarlı şekilde korunmuştur. Bu durum, yatırım yoğun bir sektörde güçlü bir operasyonel performansa işaret etmektedir.

Mevcut nakit üretim kapasitesi, hem temettü ödemelerini hem de şirketin faiz ve kredi geri ödemelerini karşılayabilecek düzeydedir.

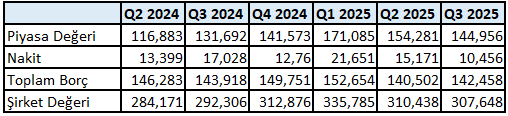

Bilanço ve Kaldıraç

Bilanço Özeti (EUR mn)

Q2 ve Q3 2025 verileri, şirketin kısa vadeli piyasa koşullarına karşı hassasiyetini ortaya koyuyor. Piyasa değeri 154,281 milyon dolardan 144,956 milyon dolara gerilerken, nakit pozisyonu 15,171 milyon dolardan 10,456 milyon dolara düşmüş; toplam borç ise hafif yükselişle 142,458 milyon dolara ulaşmıştır. Sonuç olarak, şirket değeri 310,438 milyon dolardan 307,648 milyon dolara gerileyerek, güncel dönemde değerleme ve likidite üzerinde bir miktar baskı oluştuğunu göstermektedir.

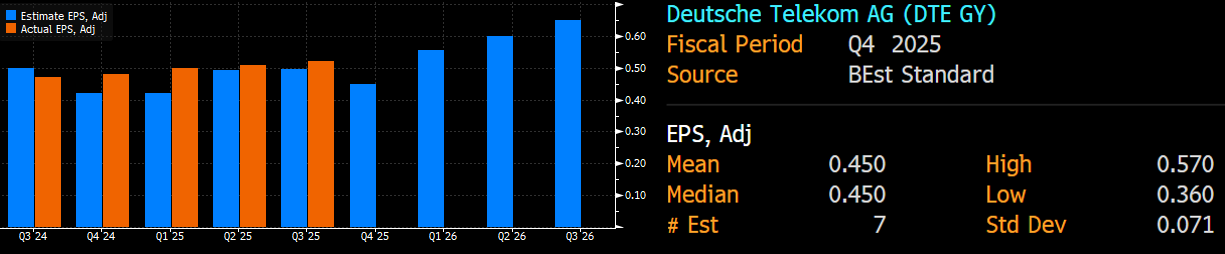

Hisse Başına Kar Görünümü

Üçüncü çeyrekte yükselen hisse başına kar beklentisi, dördüncü çeyrek için 0,450 seviyesine gerilemektedir. Yukarı yönlü ivme durmuş ve sınırlı bir geri çekilme oluşmuştur. Bu durum, yıl sonuna girerken karlılık artış hızında yavaşlamaya işaret etmektedir.

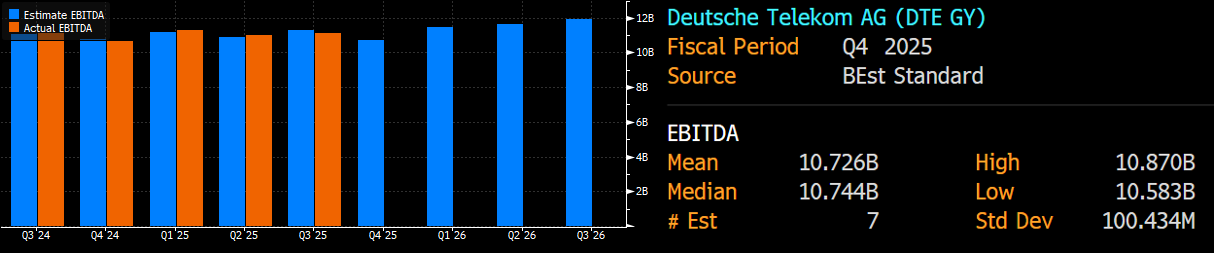

Faiz, Amortisman ve Vergi Öncesi Kar

Dördüncü çeyrek FAVÖK beklentisi 10,726 milyar eurodur. Grafik, üçüncü çeyreğe göre daha düşük bir seviyeyi göstermektedir. Beklenti aralığı 10,583–10,870 milyar euro bandındadır.

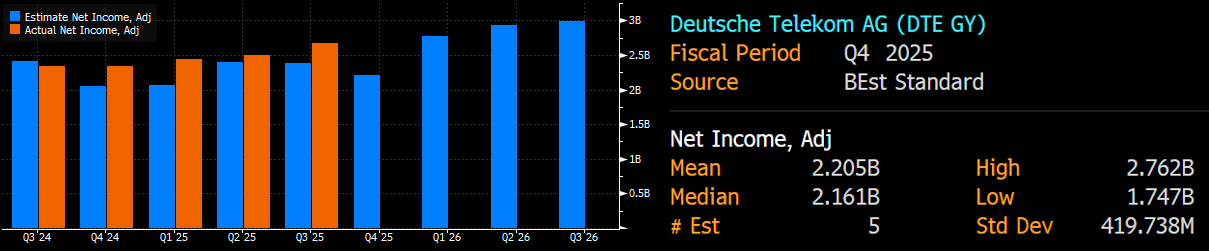

Net Dönem Karı

Dördüncü çeyrek net kar beklentisi 2,205 milyar eurodur. Grafik, üçüncü çeyrek gerçekleşmesine kıyasla daha düşük bir seviyeye işaret etmektedir. Beklenti aralığı 1,747–2,762 milyar euro arasındadır.

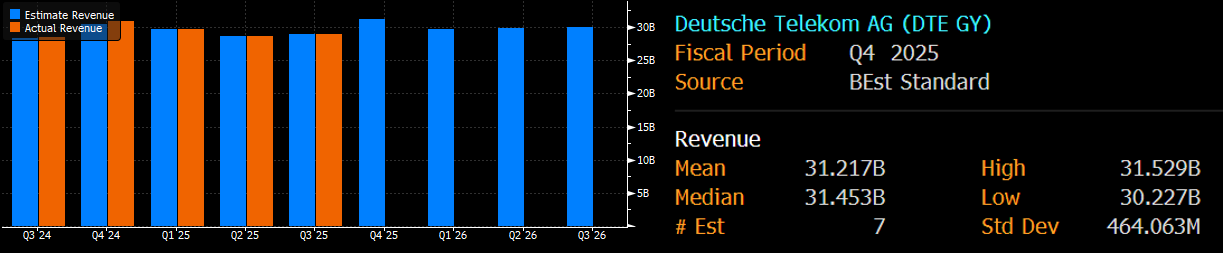

Hasılat

Dördüncü çeyrek hasılat beklentisi 31,217 milyar eurodur. Grafik, üçüncü çeyreğe kıyasla daha yüksek bir beklentiye işaret etmektedir. Beklenti aralığı 30,227–31,529 milyar euro bandındadır.

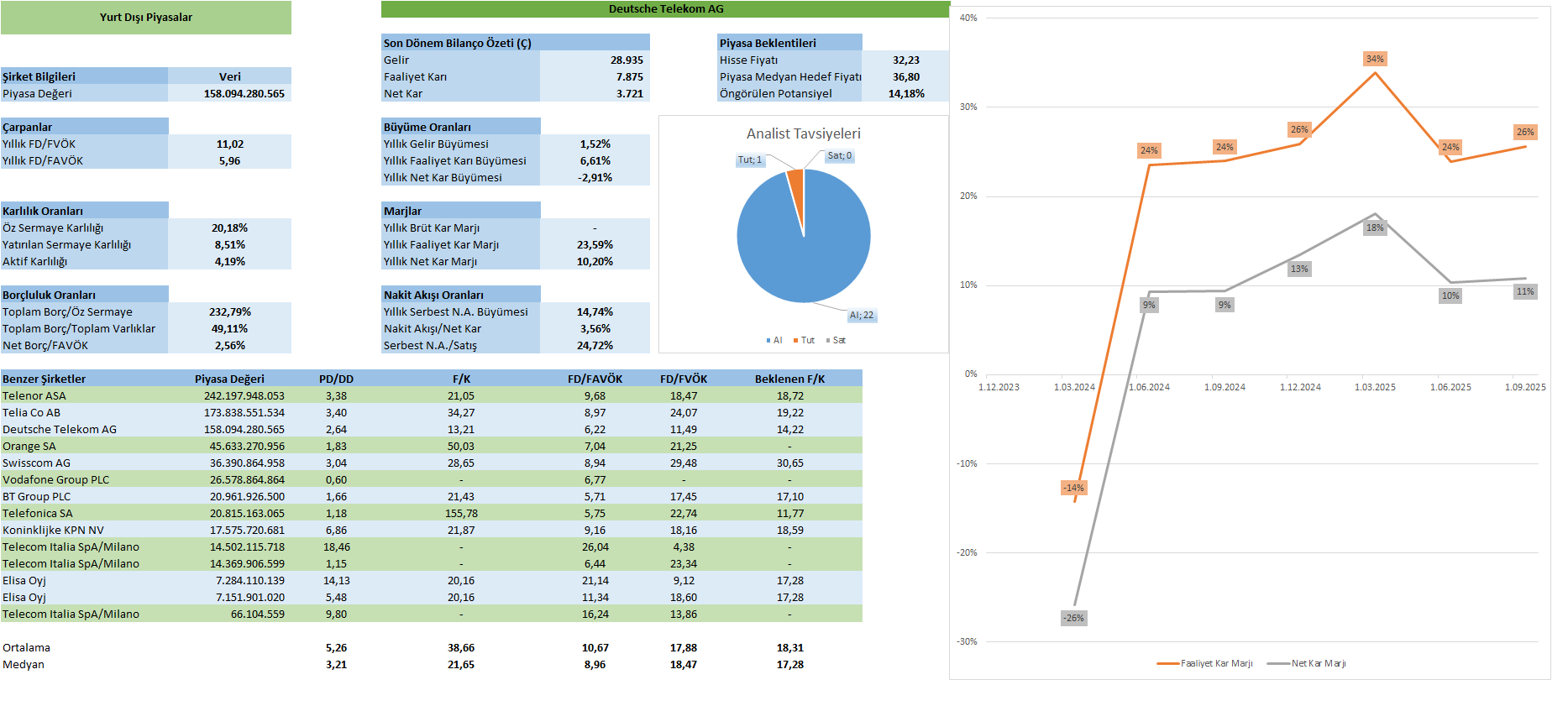

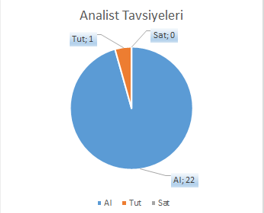

Analist Tavsiyeleri

Kaynak: Bloomberg

Analistlerin büyük bölümü Deutsche Telekom hissesi için “al” tavsiyesinde bulunurken, bir analist “tut” önerisi vermektedir. Bu dağılım, piyasa beklentilerinin genel olarak olumlu bir görünüm sergilediğine işaret etmektedir.

Genel Değerlendirme

Deutsche Telekom, güçlü kar marjları, yaklaşık %20’lik özsermaye karlılığı (ROE) ve yüksek serbest nakit akışıyla Avrupa telekom sektöründe sağlam ve güvenilir bir konumda bulunmaktadır. Yatırımların yoğunluğu nedeniyle kısa vadede kar marjlarında normalleşme görülebilir; ancak orta vadede fiber ve 5G altyapısının gelir getirmesi ile ABD operasyonlarındaki büyüme, sürdürülebilir değer yaratmayı desteklemesi öngörülmektedir. Sermaye disiplininin korunması bilanço görünümünü güçlendirirken, sistem çözümleri ve dijital hizmetlerdeki genişleme de karlılığı artırma potansiyeli sunmaktadır. 2026 yılı ilk çeyreğinde öngörülen toparlanma, şirketin karlılık temelinin sağlam olduğunu bir kez daha göstermektedir.

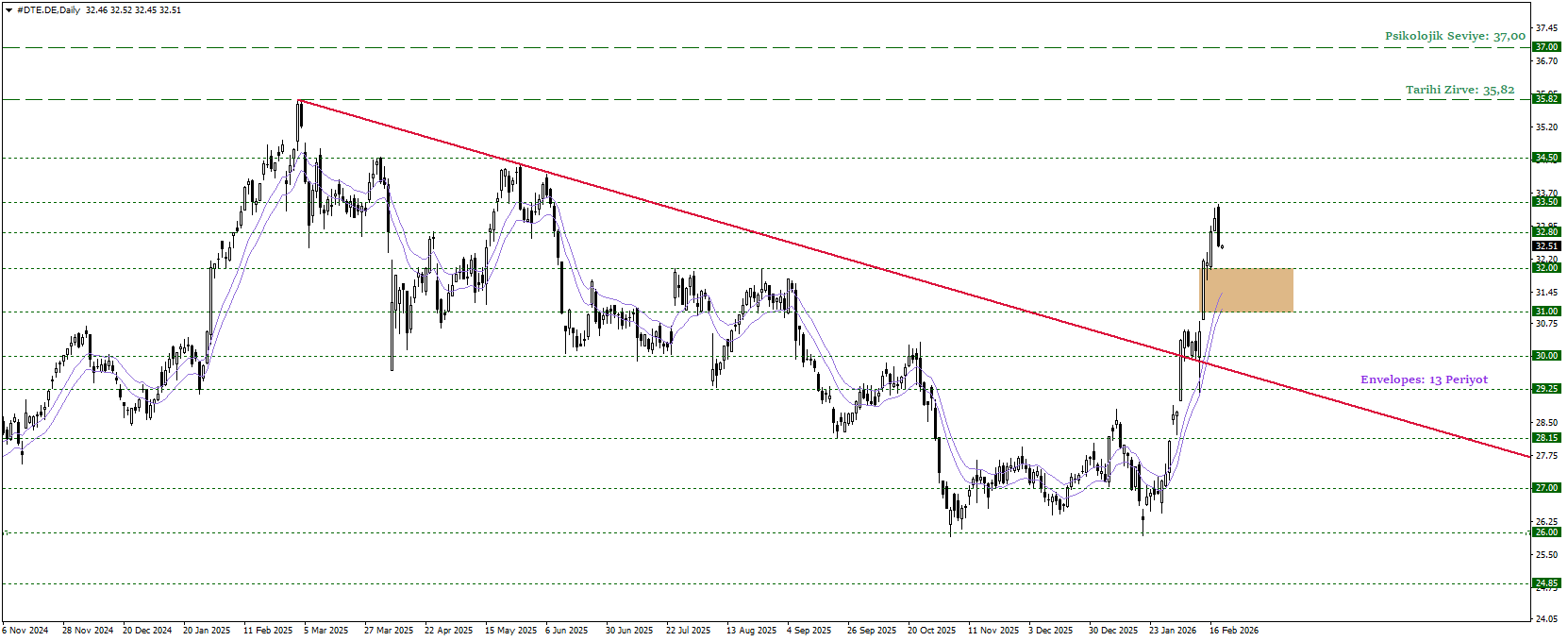

Deutsche Telekom Teknik Analizi

Deutsche Telekom AG hissesi, kısa vadede sağlıklı geri çekilmelere rağmen yükseliş eğilimiyle pozitif teknik görünümünü güçlendirerek olumlu görünümünü koruyor. Hisse, 13 periyotluk Envelopes göstergesinin de destek ayağı olduğu 31,00 – 32,00 bölgesi üzerinde fiyatlandığı sürece tarihi zirvesi 35,82 seviyesine doğru yukarı yönlü potansiyelini koruyabilir. Takip edilen bölgenin ve envelopesun altına geçilmesi düşüş hareketini başlatabilir ve 28,15 seviyesine geri çekilme gerçekleşebilir.