Mersis No : 0389070782000015")

Şişe Cam (SISE) 2025 4.Çeyrek Bilanço Analizi

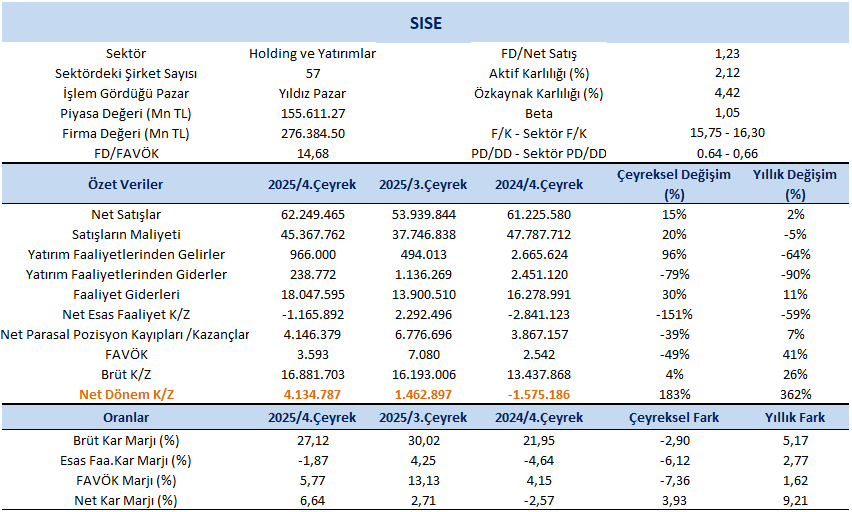

Şişe Cam (SISE), 2025 yılı 4.çeyreğinde 4,134 milyon TL net kar (ana ortaklık) açıkladı. Net karda yıllık bazda %362’lik artış gerçekleşirken çeyreklik görünümde %183 yükseliş gerçekleşti.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %2 artış kaydederek 62.249 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %15 oranında artış izlendi. Ocak - Aralık sonu itibarıyla Şişecam’ın net satışları, geçen yılın aynı dönemine kıyasla %7,57 azalarak 224.527 milyon TL seviyesinde gerçekleşti. Türkiye’den yapılan ihracat ile yurtdışındaki üretimlerden elde edilen satışların toplamını yansıtan uluslararası satışların konsolide satışlar içindeki payı ise yaklaşık %59,34 oldu. 12 ayda şirket, toplam 35,8 milyar TL yatırım yaparken, ihracatı 938 milyon dolar olarak kaydedildi.

Üretim tarafında, Ocak-Aralık 2025 döneminde yurt içi ve yurt dışındaki kuruluşlarında 5,6 Milyon ton cam üretimi 4,3 Milyon ton soda külü ve 4 Milyon ton endüstriyel hammadde üretimi gerçekleşti.

Net kar marjı 4.çeyrekte 6,64% olurken, önceki çeyrekte 2,71% ve geçen yılın aynı çeyreğinde -2,57% olmuştu. Brüt kar marjı 4.çeyrekte %27,12 olurken, önceki çeyrekte 30,02% ve geçen yılın aynı döneminde 21,95% olarak gerçekleşmişti.

FAVÖK 2025 yılı 4. çeyreğinde geçen yılın aynı çeyreğine göre %41 artışla 3.593 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %49’luk azalış dikkat çekti. FAVÖK marjı ise 4. çeyrekte geçen yılın aynı çeyreğine göre 1,62 puan artışla %5,77 oldu. Bir önceki çeyrekte FAVÖK marjı 13,13 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 7,36 puan azalış gerçekleşti.

Basın bültenine baktığımızda, Şirket 2025’i jeopolitik ve ekonomik dalgalanmalara sahne olan ve ticaretin bu gelişmelerden etkilenmeye devam ettiği bir yıl olarak tamamladığı aktarılıyor. Buna göre, camın tüm temel alanlarında faaliyet gösteren tek global şirket olan Şişecam, şirket faaliyet karlılığını artırmaya, sürdürülebilir büyümeye, yatırımlarını aksatmadan sürdürerek tamamlamaya ve marka değerini artırmaya devam edeceğini aktarılıyor.

Kuzey İtalya Kaplamalı Cam Hattı Tamamlandı, Finansman ve Kapasite Artışı Sağlanacak

Şişecam, Kuzey İtalya’daki San Giorgio di Nogaro tesisinde 25 milyon Euro’luk yatırımla hayata geçirdiği yeni kaplamalı cam hattını başarıyla devreye aldı. Düz cam sektöründe artan kaplamalı cam ihtiyacını karşılamayı hedefleyen bu yatırım, şirketin 2024’te duyurduğu planın tamamlanmasıyla uygulamaya geçmiş oldu. Yeni hat sayesinde Şişecam’ın İtalya’daki kaplamalı cam üretim kapasitesi 6 milyon metrekareden 12,5 milyon metrekareye yükselirken, bu kapasite artışının pazardaki yüksek kaliteli ve nitelikli cam talebini karşılamada şirketin elini güçlendirmesi bekleniyor. Söz konusu adım, Şişecam’ın Avrupa cam endüstrisindeki konumunu desteklerken, ürün portföyünde katma değerli cam ürünlerinin payının artmasına da katkı sağlayacak.

Ayrıca, Şişecam, 30 Ocak 2026 tarihinde Bulgaristan’daki düz cam üretim tesisinde mevcut kaplamalı cam hattına ek olarak yıllık 6 milyon metrekare kapasiteli yeni kaplamalı hat yatırımını tamamladığını duyurmuştu. Şirket, İtalya’daki yeni hattın ardından bu yıl Tarsus’ta devreye almayı planladığı yıllık 7 milyon metrekare kapasiteli kaplamalı cam hattı ile kaplamalı cam tarafındaki ölçeğini daha da büyütmeyi hedefliyor. Bu yatırımların devreye girmesiyle Şişecam’ın dünya genelindeki kaplamalı cam hatlarının sayısının yediye, toplam kaplamalı cam üretim kapasitesinin ise 48,1 milyon metrekareye yükselmesi bekleniyor.

Şişecam, 2025 yılını jeopolitik ve ekonomik dalgalanmaların belirginleştiği ve küresel ticaretin bu gelişmelerden etkilenmeye devam ettiği bir dönem olarak değerlendirdi. Şirket, koruyucu tedbirlerin öne çıktığı bu ortamda üretim dengelerinin değiştiğini, tedarik zinciri risklerinin arttığını ve öngörülebilirliğin zayıfladığını bunun da dünya genelinde yatırım kararları ile ticaret hacimleri üzerinde baskı yarattığını vurguladı. Buna karşın Şişecam, söz konusu koşullara rağmen 2025’te cam ve soda külü sektörlerinde sınırlı da olsa bir toparlanma yaşandığını belirtildi.

Hisse Değerleme

10 Kasım 2025 tarihinde 3. çeyrek finansalları sonrasında SISE için hedef fiyatımızı Net Aktif Değer yaklaşımı ve holding sektörü medyanları çerçevesinde 51,73 TL olarak açıklamıştık.

4. çeyrek finansal sonuçların ardından yaptığımız güncel değerleme çalışmasında, İndirgenmiş Nakit Akımı (İNA) ve Net Aktif Değer (NAD) yaklaşımlarını ana referans yöntemler olarak esas aldık. Sektör endeks medyanlarında gözlenen dönemsel bozulma nedeniyle çarpan analizine sınırlı ağırlık verilmiştir.

Bu çerçevede ağırlıklı ortalama hedef fiyatımız 69 TL olarak hesaplanmıştır.

Hedef fiyatımız; marjlarda kademeli normalleşme ve özsermaye kârlılığının tarihsel ortalamalara yakınsaması varsayımına dayanmaktadır. Mevcut kârlılık dinamikleri ve iskonto oranı dikkate alındığında, değerleme operasyonel toparlanmanın hızına duyarlı olup, beklenen iyileşmenin gecikmesi halinde aşağı yönlü riskler oluşabilir.