Mersis No : 0389070782000015")

Exxon Mobil 2025 3.Çeyrek: Finansal ve Teknik Görünüm

Dünyanın en büyük entegre enerji şirketlerinden biri olan Exxon Mobil, 2025 yılı dördüncü çeyrek finansal sonuçlarını 30 Ocak 2026 tarihinde açıklaması bekleniyor. Küresel enerji sektörünün lider oyuncularından olan şirket, Keşif ve Üretim (Upstream), Enerji Ürünleri, Kimyasal Ürünler ve Özel Ürünler gibi temel iş segmentlerinde 100’den fazla ülkede faaliyet göstererek milyonlarca müşteriye ve paydaşa hizmet sunuyor.

Exxon Mobil’in gelirleri, Keşif ve Üretim, Enerji Ürünleri, Kimyasal Ürünler ve Özel Ürünler segmentleri üzerinden şekilleniyor. Keşif ve Üretim segmenti, disiplinli sermaye tahsisi, düşük maliyetli varlıklar (özellikle Guyana ve Permian Havzası) ve yüksek üretim hacimleri sayesinde güçlü bir performans sergiliyor ve toplam iş hacminin önemli bir kısmını oluşturuyor. Enerji Ürünleri segmenti rafinaj marjları ve talep dinamiklerine bağlı olarak dalgalanırken, Kimyasal Ürünler segmenti endüstriyel ve tüketici talebi sayesinde büyüme potansiyeli taşıyor. Özel Ürünler segmenti ise yüksek marjlı ürünleriyle istikrarlı bir katkı sağlıyor.

Exxon Mobil’in Finansal Sağlığı ve Piyasa Değeri

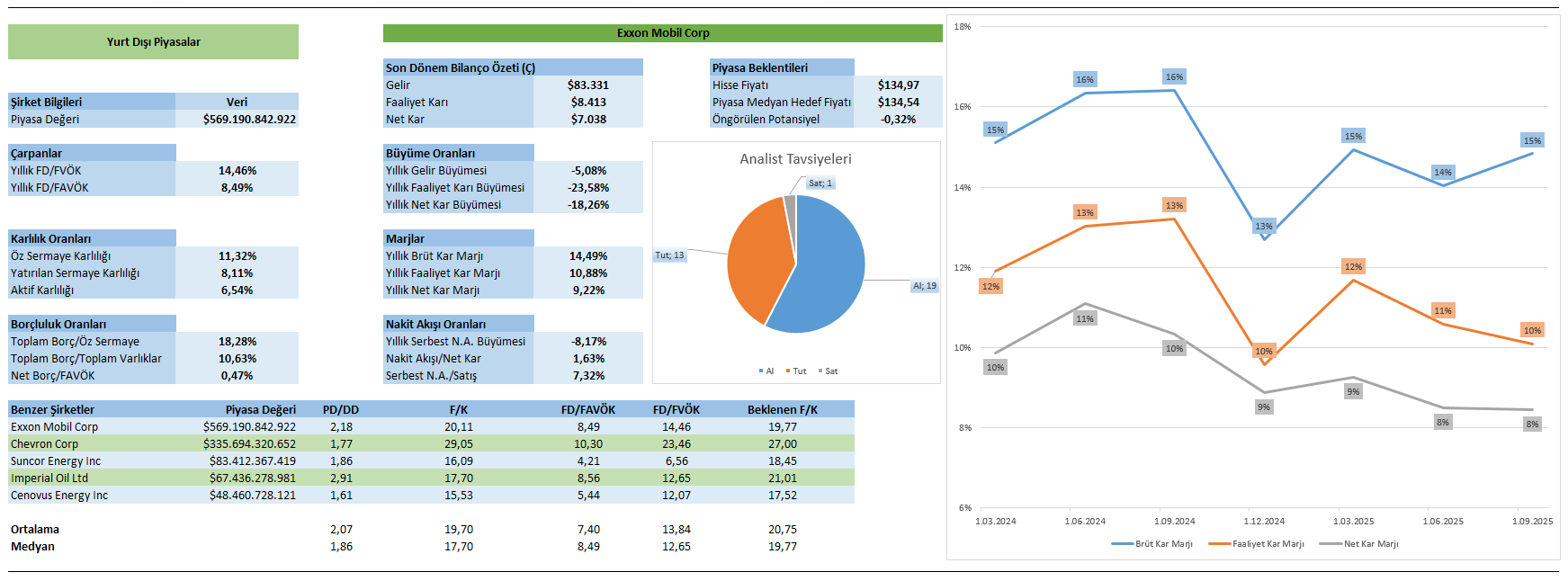

Exxon Mobil, $563 milyar üzerinde piyasa değeriyle sektörün en büyük oyuncularından biridir. Şirketin PD/DD (Fiyat/Defter Değeri) oranı 2,16 seviyesinde olup, bu değer sektör ortalaması olan 2,05'in biraz üzerinde seyretmektedir. Bu, yatırımcıların şirketin defter değerine göre daha yüksek bir değer biçtiğini, ancak aşırı bir prim taşımadığını göstermektedir. Benzer şekilde, F/K (Fiyat/Kar) oranı 19,91 ile medyanın hafif üzerinde ve sektör ortalamasına yakın seyretmektedir. Bu durum, yatırımcıların Exxon Mobil’in karlılığını ve büyüme potansiyelini olumlu gördüğünü işaret eder. Ancak, daha yüksek FD/FAVÖK oranı (14,46) ile şirketin faaliyet karına göre fiyatlanmasının sektör ortalamasından (13,84) biraz yüksek olduğu da dikkat çekmektedir.

Bilanço ve Likidite İncelemesi

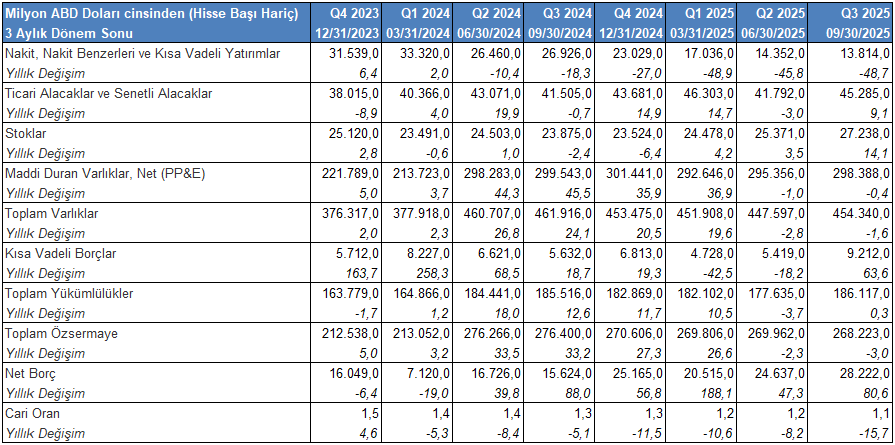

2025 Q3 itibarıyla Exxon Mobil’in bilançosu, önceki dönemlerdeki varlık büyümesinin ardından zayıflayan bir finansal dengeye işaret etmektedir. Toplam varlıklar yıllık bazda %1,6 daralırken, özsermaye %3,0 gerilemiş; buna karşılık toplam yükümlülükler yatay seyretmiştir. Bu durum, şirketin sermaye yapısında kaldıraç yönlü bozulma yarattığını ve bilanço esnekliğinin azaldığını göstermektedir.

Likidite tarafında en dikkat çekici unsur, nakit pozisyonundaki sert erimedir. Nakit ve nakit benzerleri yıllık %48,7 azalarak 13,8 milyar USD’ye gerilemiş, cari oran ise 1,14 seviyesine düşmüştür. Buna paralel olarak kısa vadeli borçlarda %63,6 artış görülmesi, borç vadesinin kısaldığını ve mevcut faiz ortamında refinansman riskinin yükseldiğini ortaya koymaktadır.

İşletme sermayesi ve varlık kalitesi açısından stoklar (%14,1) ve ticari alacaklar (%9,1) artarken nakit yaratma kabiliyeti zayıflamıştır. Capex kaynaklı PP&E büyümesinin durması, önümüzdeki dönemde yatırımların serbest nakit akışına dönüşmesini kritik hale getirmektedir. Genel olarak Exxon Mobil, 2025 Q3 itibarıyla operasyonel gücünü korumakla birlikte, 2026 görünümü açısından nakit üretimi ve borç yönetimine daha bağımlı bir bilanço profiline sahiptir.

Exxon Mobil Karlılık Dinamikleri ve Marj Analizi

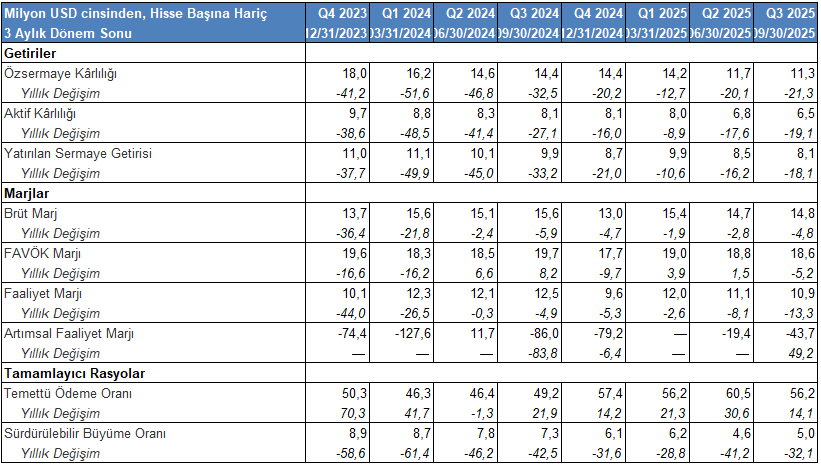

2025 Q3 itibarıyla Exxon Mobil’in karlılık rasyoları, önceki yıllardaki yüksek getiri dönemine kıyasla belirgin bir normalleşmeye işaret etmektedir. Özsermaye karlılığı (ROE) %11,32 seviyesine gerilerken, aktif karlılığı (ROA) %6,54’e, sermaye getirisi (ROIC) ise %8,11’e düşmüştür. Tüm ana getiri metriklerinde yıllık bazda çift haneli daralma devam etmekte olup, bu görünüm artan varlık tabanına karşın karlılık üretiminin zayıfladığını göstermektedir.

Marjlar tarafında operasyonel dayanıklılık korunmakla birlikte, baskının arttığı görülmektedir. Brüt marj %14,83, FAVÖK marjı %18,64 ve faaliyet marjı %10,87 seviyesinde gerçekleşmiştir. FAVÖK marjı ortalamalara yakın seyrederken, faaliyet marjındaki yıllık %13,3’lük düşüş maliyet baskısı ve fiyatlama gücündeki sınırlı zayıflamaya işaret etmektedir. Negatif seyreden artımsal faaliyet marjı, gelir artışının karlılığa aynı oranda yansımadığını ortaya koymaktadır.

Net kar marjı %9,06 ile görece istikrarlı kalmış olsa da, temettü ödeme oranının %56,2’ye yükselmesi ve sürdürülebilir büyüme oranının %4,96’ya gerilemesi, şirketin büyümeden ziyade nakit dağıtımına öncelik verdiğini göstermektedir. Bu çerçevede Exxon Mobil’in 2025 Q3 itibarıyla karlı ancak olgun bir döngüde bulunduğu; ileriye dönük performansın ise emtia fiyatları, maliyet disiplini ve sermaye verimliliğine daha yüksek derecede bağımlı olduğu değerlendirilmektedir.

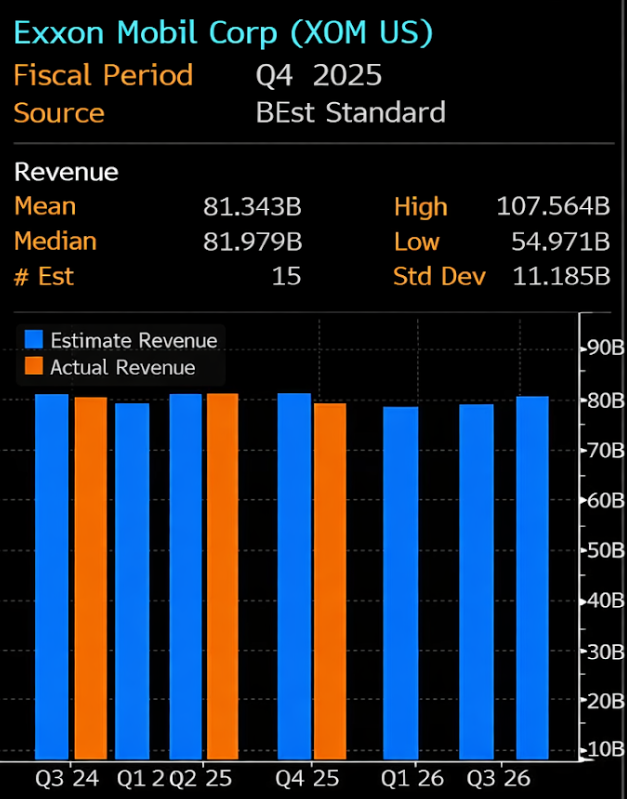

Q4 2025 Beklentileri ve Önceki Çeyrek Gerçekleşmeleri Işığında Operasyonel Görünüm

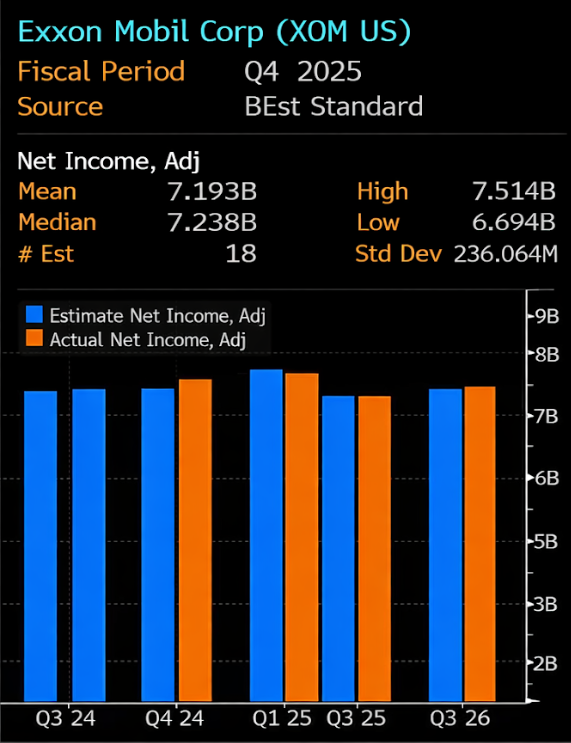

Exxon Mobil için Q4 2025 beklentileri, karlılık tarafında görece yüksek görünürlük sunmaktadır. Konsensüs düzeltilmiş net kar beklentisi 7,19 milyar ABD doları seviyesinde olup, 7,24 milyar ABD doları medyan tahmin analist projeksiyonlarının birbirine yakınsadığını göstermektedir. 6,69–7,51 milyar ABD doları aralığında şekillenen tahmin bandı, şirketin Q4 döneminde de operasyonel istikrarını büyük ölçüde koruyacağı yönündeki piyasa beklentisini desteklemektedir.

Gelir tarafında ise Q4 2025 için ortalama beklenti 81,3 milyar ABD doları, medyan beklenti 82,0 milyar ABD doları seviyesindedir. Buna karşın tahminlerin 55,0–107,6 milyar ABD doları gibi geniş bir aralıkta dağılması, Q4 projeksiyonlarına belirsizliklerin yansıdığını göstermektedir. Bloomberg Q3 2025 gerçekleşmelerinde görülen 83,3 milyar ABD doları gelir seviyesi baz alındığında, piyasanın Q4 için daha sınırlı ve temkinli bir gelir görünümü fiyatladığı, buna karşılık karlılığın gelir performansına kıyasla daha dayanıklı kalmasının beklendiği anlaşılmaktadır.

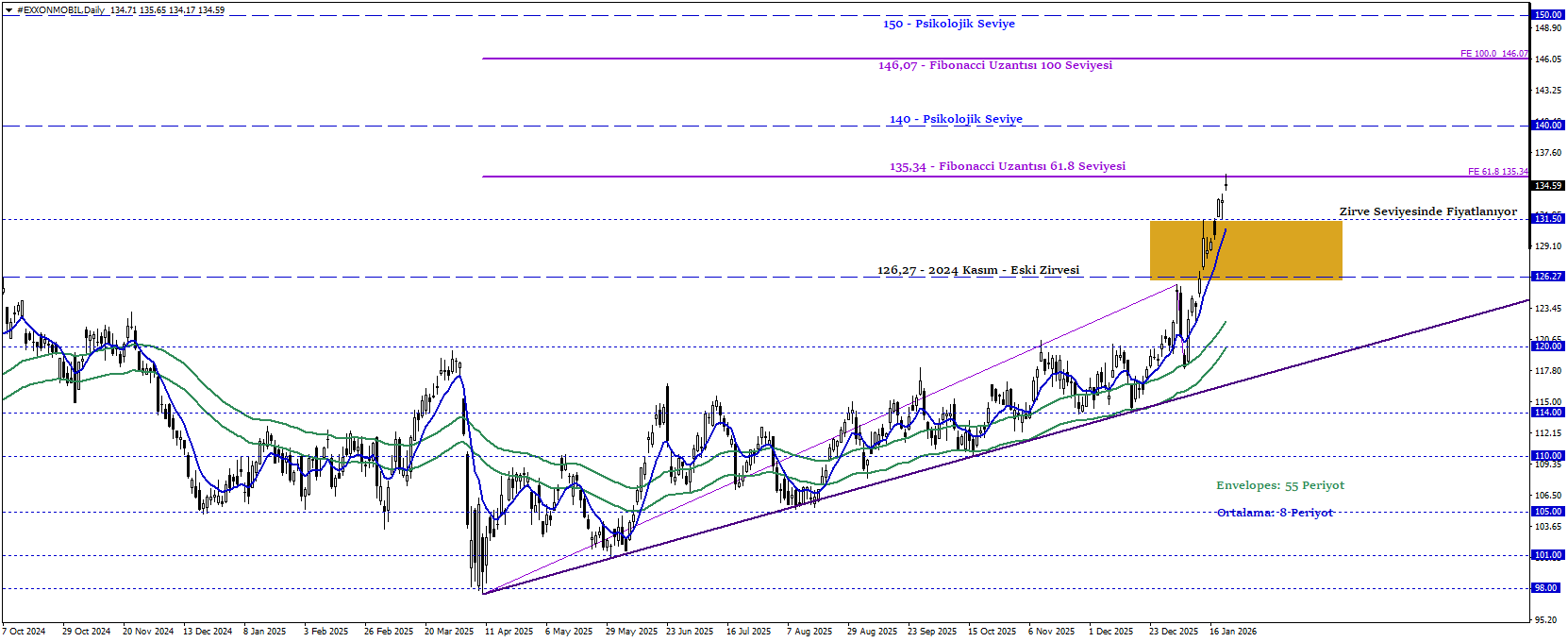

Exxon Mobil (XOM.US) Teknik Analizi

Exxon Mobil hissesi, kısa vadede 2024 Kasım ayındaki son zirvesini tazeleyerek yaklaşık 134 seviyesinde işlem görüyor. Yılbaşından bu yana yaklaşık %10 değer kazancı dikkat çekerken, yükseliş eğilimi pozitif teknik görünümü güçlendirerek hisseyi desteklemeye devam ediyor. Hisse 131,5–126,27 bölgesinin üzerinde kaldıkça, 150,00 psikolojik seviyesine doğru potansiyelini koruyabilir. Psikolojik 140,00 seviyesinin aşılması 150,00 ana hedefine ulaşması yolculuğundaki ivmeyi güçlendirebilir. Ancak söz konusu bölgenin altına inilmesi, trend sınırına yönelik baskıyı başlatabilir.