Mersis No : 0389070782000015")

Şekerde Arz Fazlası ile İleri Vadeli Daralma Arasında Denge

Şeker 2025 yılını %21’in üzerinde ile sert kayıpla kapattı. 2026’nın yılında ise sınırlı bir alanda yatay hareket gözlemleniyor. Aralık ortasından bu yana fiyatlar 14,30- 15,30 USD bandında yatay konsolidasyon içinde. Bu bant, küresel arz fazlası beklentileri ile bazı üretici ülkelerden gelen ileri vadeli daralma sinyallerinin dengelenmesinden kaynaklanıyor.

Küresel Arz: Arz Fazlası Artık Resmi

FAO(Birleşmiş Milletler Gıda ve Tarım Örgütü) 2025 Food Outlook raporu, 2025/26 sezonu için şeker piyasasında net bir üretim fazlasına geçişi teyit ediyor:

FAO’ya göre 2025/26 sezonunda üretim artışı tüketimin önünde kalarak piyasayı fazla tarafa taşıyor; bu da küresel stokları yükseltip stok/kullanım oranını yeniden %70 civarına çıkarıyor.

Brezilya tarafında kısa vadeli tablo hala arz lehine. 2025/26 için kamu ve kurumsal tahminler üretimin yüksek kalacağını işaret ederken, piyasada kamışın daha büyük bölümünün şekere ayrıldığına ilişkin güncellemeler de bu görünümü destekliyor. Buna karşın Aralık sonunda Safras & Mercado’nun ilk 2026/27 öngörüsü, üretimin yaklaşık 41,8 milyon tona gerileyebileceğini, ihracatın da düşebileceğini söylüyor. Bu ileri vadeli daralma beklentisi, fiyatın aşağı yönde hızlanmasını sınırlayan başlıca denge unsuru.

Hindistan cephesinde ise piyasayı en çok etkileyen başlık ihracat politikası oluyor. Üretimde toparlanma sinyalleri ile birlikte hükümetin 1,5 milyon ton ihracata izin vermesi ve gerektiğinde ek ihracat kapısını açık bırakması, küresel dengeye doğrudan arz baskısı taşıyor. Bu başlık, özellikle fiyatların düşük seviyelerde kalmaya devam etmesinde kritik rol oynuyor.

Tayland’da üretimde artış beklentileri de Asya kaynaklı arz genişlemesini besleyerek arz temasını güçlendiriyor. FAO da 2025/26’da özellikle Brezilya–Hindistan–Tayland hattındaki güçlü üretim görünümünün fiyatları aşağı çektiğini vurguluyor.

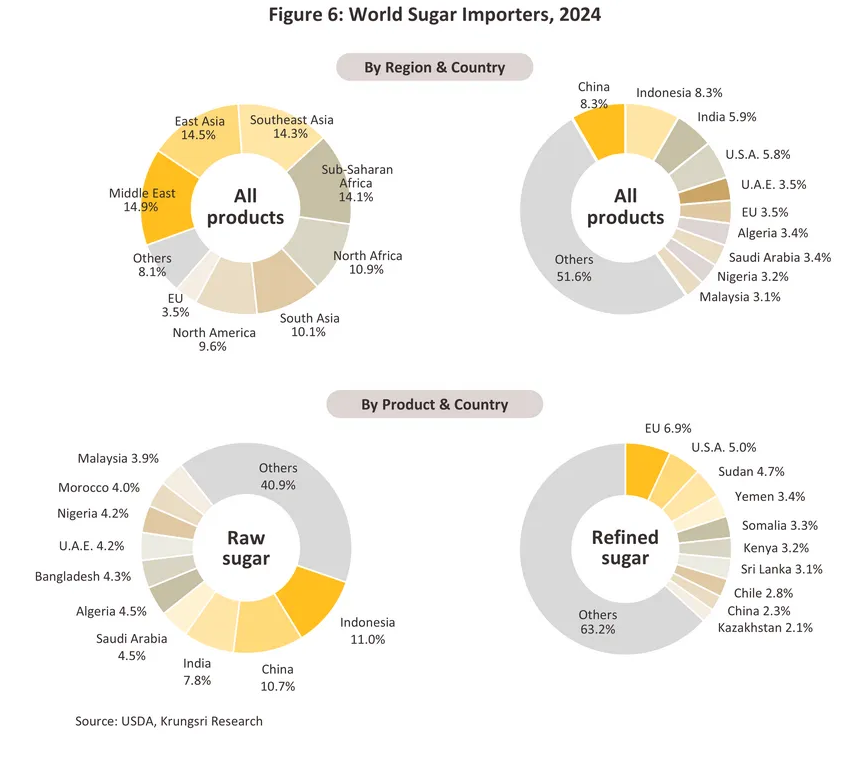

Kaynak: USDA, Krungsri Research. Küresel şeker talebinin Asya ve Orta Doğu–Afrika ekseninde yoğunlaştığını, özellikle Çin, Endonezya ve Hindistan’ın ithalat tarafında belirleyici olduğunu gösteriyor.

Bu çerçevede fiyatın Aralık ortasından bu yana 14,30- 15,30 USD bandında sıkışmasının ana nedeni, kısa vadede güçlü arz beklentilerinin; Brezilya’da 2026/27 sezonuna ilişkin olası üretim düşüşü ve etanol yönlendirmesinin şeker kamışı arzının bir bölümünü etanol tarafına kaydırması gibi dengeleyici unsurlarla aynı anda fiyatlanmasıdır.

Ek olarak, ABD tarafında USDA’nın Ocak 2026 notu, FY2026 için WTO ham şeker TRQ’da yaklaşık 85 bin ton civarında bir kota açığı projeksiyonunun sürdüğünü gösteriyor. Bu veri küresel fiyat yönünü tek başına belirlemese de ithalat kanalı açısından izlenebilir bir sinyal üretiyor.

Sonuç olarak; 2026 başında ana resim hala arz fazlası → fiyat baskısı oldu. Ancak Brezilya’nın 2026/27’ye dönük daha düşük üretim beklentisi ve etanol kanalının dengeleyici etkisi, bandın altına doğru kalıcı bir bozulmayı şimdilik sınırlıyor.

Teknik Görünüm

Şeker fiyatları 13,99 dip seviyesini gördükten sonra toparlanma eğilimine girdi. Ancak fiyatların 200 periyotluk doğrusal hareketli ortalama ve 60 periyotluk üstel hareketli ortalamanın altında kalması, düşüş yapısının henüz bozulmadığına işaret ediyor.

Ana Senaryo: 15,22–15,50 bölgesi altında satıcılı baskının sürmesini bekliyoruz. Bu görünümde 14,51 ve 13,99 seviyeleri öne çıkıyor. 14,51 seviyesi mevcut sıkışma alanının alt sınırı olarak izlenirken, 13,99’un altına sarkılması halinde satış baskısı belirgin şekilde hızlanabilir.

Alternatif Senaryo: 15,22–15,50 bölgesi üzerinde kalıcılık sağlanması durumunda trend dönüşü ihtimali güçlenebilir. Bu senaryoda 15,99 ilk direnç olarak öne çıkarken, 16,80–17,00 bandı yükselişin en çok zorlanabileceği ana bölge konumunda.

Etkili Faktörler: Fiyatları aşağı çeken ana unsur 2025/26’da küresel arz fazlası (Brezilya–Hindistan–Tayland üretimi ve Hindistan ihracatı). Buna karşılık Brezilya’da 2026/27’ye dönük olası üretim düşüşü ve etanol yönlendirmesi, düşüşü şimdilik sınırlıyor.