Mersis No : 0389070782000015")

Şişe Cam (SISE) 2025 3.Çeyrek Bilanço Analizi

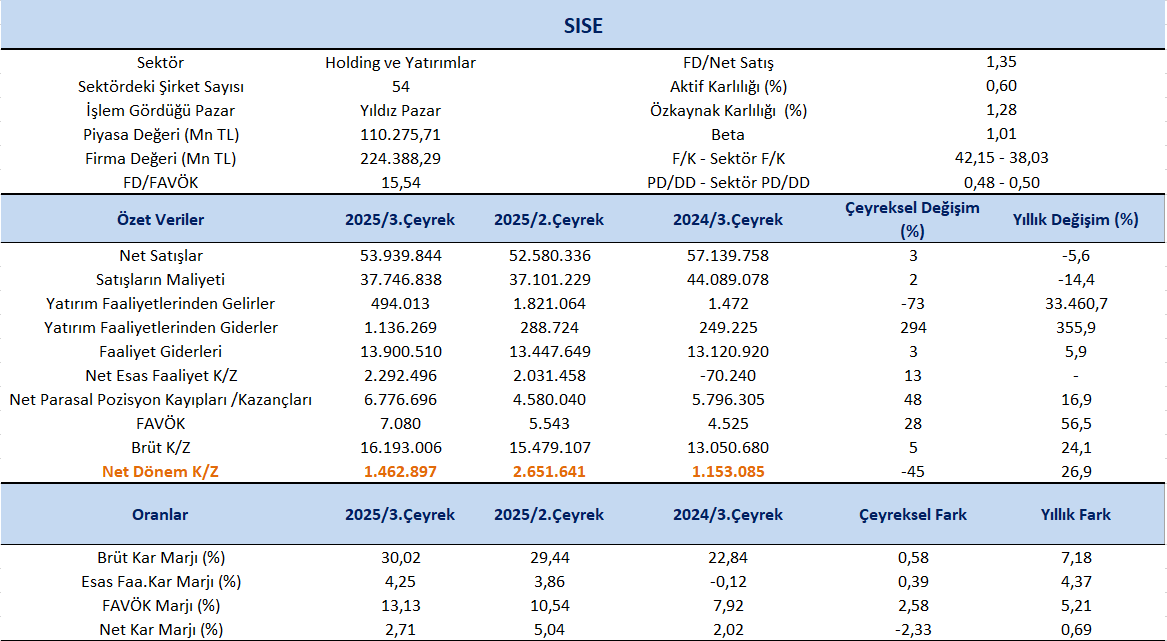

Şişe Cam (SISE), 2025 yılı 3.çeyreğinde 1,462 milyon TL net kar (ana ortaklık) açıkladı. Net karda yıllık bazda %26,9’luk artış gerçekleşirken çeyreklik görünümde %45 düşüş gerçekleşti. Rekabet Kurulu kararı kapsamında hesaplanan 2.365.993 TL tutarındaki karşılık giderinin, net karı azaltıcı etki yaptığı söylenebilir.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %5,6 azalış kaydederek 53.939 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %3 oranında artış izlendi. Eylül sonu itibarıyla Şişecam’ın konsolide net satışları, geçen yılın aynı dönemine kıyasla %11 azalarak 162.278 milyon TL seviyesinde gerçekleşti. Türkiye’den yapılan ihracat ile yurtdışındaki üretimlerden elde edilen satışların toplamını yansıtan uluslararası satışların konsolide satışlar içindeki payı ise yaklaşık %60 oldu. İlk dokuz ayda şirket, toplam 22,9 milyar TL yatırım yaparken, ihracatı 706 milyon dolar olarak kaydedildi.

Üretim tarafında, Ocak-Eylül 2025 döneminde yurt içi ve yurt dışındaki kuruluşlarında 4,2 Milyon ton cam üretimi 3,2 Milyon ton soda külü ve yaklaşık 2,9 Milyon ton endüstriyel hammadde üretimi gerçekleşti.

Net kar marjı 3.çeyrekte 2,71% olurken, önceki çeyrekte 5,04% ve geçen yılın aynı çeyreğinde 2,02% olmuştu. Brüt kar marjı 3.çeyrekte %30,02 olurken, önceki çeyrekte 29,44% ve geçen yılın aynı döneminde 22,84% olarak gerçekleşmişti.

FAVÖK 2025 yılı 3. çeyreğinde geçen yılın aynı çeyreğine göre %56,5 artışla 7.080 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %28’lik artış dikkat çekti. FAVÖK marjı ise 3. çeyrekte geçen yılın aynı çeyreğine göre 5,21 puan artışla %13,13 oldu. Bir önceki çeyrekte FAVÖK marjı 10,54 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 2,58 puan artış gerçekleşti.

Basın bültenine baktığımızda, 2025 üçüncü çeyreğinde küresel makroekonomik ve jeopolitik gelişmelerin iş dünyası üzerindeki etkilerinin sürdüğü ve Şişecam’ın ilk 9 aylık performansının değerlendirildiği görülüyor. Buna göre, şirket faaliyet karlılığını artırmayı, pazardaki konumunu korumayı ve sürdürülebilir, katma değerli üretimle paydaşlarına değer yaratmayı sürdürmeye devam ediyor. Yıl başında başlatılan ve başarıyla yürütülen “Verimlilik Yönetimi Programı”nın çeyreğe de olumlu katkı sağladığı ifade ediliyor ve yılın geri kalanında aynı hassasiyetle devam edileceği aktarılıyor.

Finansman Kaynakları

Şişecam Grubu’nun başlıca finansman kaynakları, faaliyetlerden elde edilen fonlar ile yurt içi ve yurt dışındaki finans kuruluşlarından sağlanan kısa ve uzun vadeli kredilerden oluşmaktadır. 1 Ocak – 30 Eylül 2025 döneminde, grup yurtiçi ve yurtdışındaki faaliyetleri kapsamında finansman ihtiyacını karşılamak üzere toplam 37,2 milyar TL nakit girişi sağlarken kredi, tahvil ve kira sözleşmelerinden kaynaklanan borç ödemeleri için toplam 33,9 milyar TL nakit çıkışı gerçekleşmiştir.

Tarsus Yatırımı Faaliyete Geçti, Finansman ve Kapasite Artışı Sağlandı

Şişecam, 2025’te önemli yatırımlarını tamamlayarak gelir yaratır hale getirdi. Öncelikli katma değerli projelerden Tarsus’taki enerji camları fırını ve işleme hatları 19 Eylül 2025’te devreye alındı. Toplam 200 milyon Euro yatırım ile Türkiye’deki buzlu cam üretim kapasitesi yıllık 396 bin ton, enerji camı işleme kapasitesi ise 47 milyon m²’ye ulaştı. Yatırım, enerji camı ithalatını azaltmayı ve yeşil dönüşüme katkı sağlamayı hedefliyor.

Ayrıca, Tarsus düz cam fırını yatırımının tamamlanmasıyla bölgedeki diğer tesislerle stratejik ve ihracat odaklı bir kapasite oluşturuldu. Finansman yönetimini güçlendirmek amacıyla Şişecam, Uluslararası Finans Kurumu (IFC) ile toplam 550 milyon Euro tutarında kredi anlaşması imzaladı. Şirket, inovasyon ve kalite odaklı faaliyetlerini sürdürerek, 2026’da devam edebilecek jeopolitik riskleri yönetmeye ve paydaşlarına değer yaratmaya odaklanıyor.

Cam sanayisi, piyasa dalgalanmaları, ticaret gerilimleri ve enerji krizlerinden etkilenebilen enerji yoğun bir sektör olarak öne çıkıyor. Türkiye’de mevcut üretimin devam etmesi öngörülürken, yenilenebilir enerji kaynaklarına verilen önemin her geçen yıl artması bekleniyor. Avrupa’da otomobil üretimi, 2025 Ocak-Ağustos döneminde 2024’ün aynı dönemine göre %0,1 düşüş gösterse de, Ağustos ayında yıllık bazda %5,3 artış kaydedildi. Küresel ekonomik gelişmeler, otomobil üreticileri için belirsizlik yaratmaya devam ediyor. Türkiye turizminde ise 2025 yılı için öngörülen hedef, yıl sonunda yaklaşık 65 milyon ziyaretçi ve 65 milyar dolar gelir elde edilmesi yönünde oluştu.

SISE DEĞERLEME

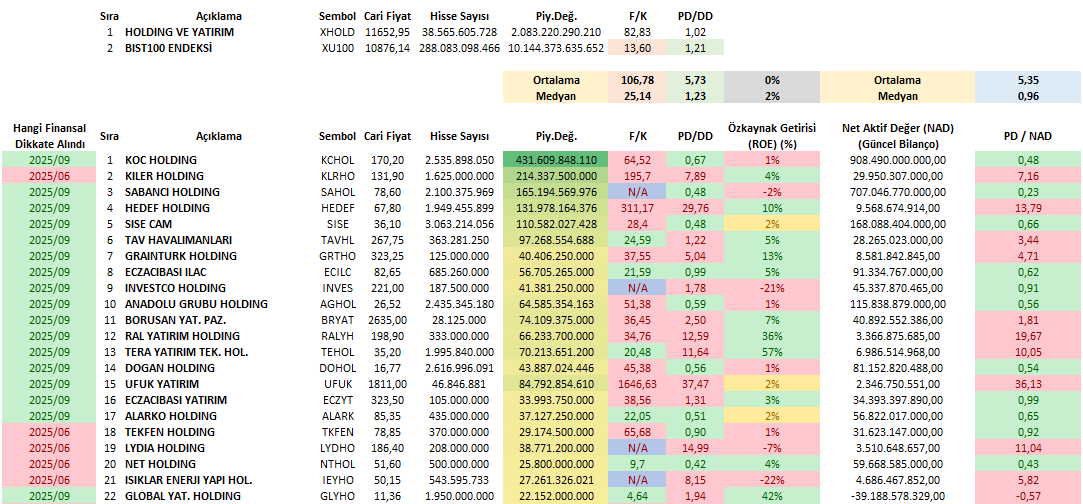

54 şirketin yer aldığı Holding ve Yatırım XHOLD sektörüne yönelik güncel olarak 37 şirketin 3. Çeyrek finansal sonuçlarına ulaştık. 20 milyar TL üzerinde piyasa değerine sahip olan şirketleri en güncel haliyle ve kıyaslamalarıyla aşağıdaki tabloda görebilirsiniz.

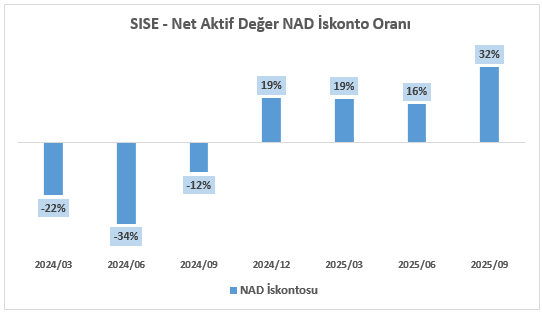

Net Aktif Değer yönteminin değerleme tarafında önem arz ettiği bu sektöre yönelik Piyasa Değeri / Net Aktif Değer göstergesi 0,96 medyan değer taşımakla birlikte baz aldığımız SISE şirketi güncel olarak 0,66 PD / NAD ile iskontolu görünümünü sürdürmektedir.

Güncel finansal sonuçlar ve XHOLD sektörüne yönelik referans göstergeler birlikte incelendiğinde SISE için hedef fiyat 51,73 TL olarak kaydedilmiştir.