Mersis No : 0389070782000015")

Enka İnşaat (ENKAI) 2025 3.Çeyrek Bilanço Analizi

Enka İnşaat (ENKAI) yıllıklandırılmış ve dönemsel bazda büyümeye devam ederken güçlü nakdi ile finansal yatırımları ve gelecek beklentisiyle dikkat çekiyor…

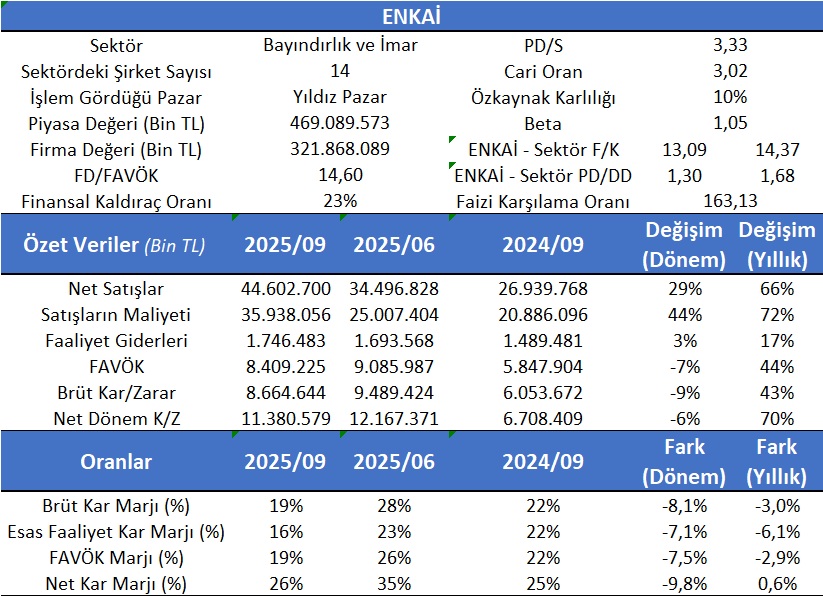

ENKAI için cari dönem göreceli değerleme göstergeleri incelendiğinde F/K sının sektöre göre (14,37) göreceli olarak daha düşük olan 13,09’larda oluşması dikkat çekmektedir. Ayrıca firmanın cari dönemde PD/DD’nin 1,30 olması ve sektör ortalamasının ise 1,68’lerde olması F/K’ya ve PD/DD’ine göre ucuz olduğunu göstermektedir. Aswath Damodaran’ın Avrupa bölgesinde 158 firma ortalamalarının F/K için 20,52 beklenen F/K için 18,80 ve PD/DD içinde 1,66 olduğu hesap edildiğinde ENKAI F/K’ya ve PD/DD’ine göre ucuz kalmaktadır. ENKAI için yaptığımız göreceli ve İndirgenmiş Nakit Akım analizine göre değerlemede ise 119,09 TL’lik hedef fiyatımızı korumaya devam ediyoruz. ENKAI’ı yapılan değerlemeler ve beklenen jeopolitik gelişmelere bağlı olarak model portföyümüze tutmaya devam ediyoruz.

Şirket’in aktif büyüklüğü 2025/3 çeyrek dönem sonunda 467,78 milyar TL seviyesinde ve dönem içinde konsolide satış gelirleri 44,6 milyar TL seviyesinde gerçekleşmiştir. Net kar ise 11,38 milyar TL olarak gerçekleşmiştir. Şirket’in nakit ve benzeri kıymetleri ile kısa ve uzun vadeli finansal yatırımlarının toplamı 246,11 milyar TL seviyesindedir. Buna karşılık aynı dönemde kısa ve uzun vadeli finansal borçları ise 5,67 milyar TL seviyesinde gerçekleşmiştir ve Şirket’in net nakit pozisyonu 216,63 milyar TL seviyesinde gerçekleşmiştir.

ENKAI’ın gelir tablosu incelediğinde bir önceki yılın aynı dönemine göre (20024/3) satışların %66 arttığı ve bir önceki döneme göre de (2025/2) %29 arttığı gözlenmektedir. Satışlarının maliyeti de hemen hemen aynı şekilde değişirken faaliyet giderlerin yıllık bazda %17 artarken dönemlik bazda sadece %3 artması dikkat çekmektedir. Ayrıca kar marjlarının göreceli düşük azalışların mevsimsel etkiden kaynaklanması olasıdır.