Mersis No : 0389070782000015")

Fed Sonrası Metallerde Yön Arayışı

Küresel piyasalar, uzun bir süredir merakla beklenen Fed’in Eylül hamlesini nihayet 17 Eylül’de gerçekleşen beyanatla değerlendirme şansı buldu. Beklentileri karşılayan bu adım, faiz oranını 25 baz puan indirmesiyle dikkat çekerken, yol haritası konusunda belirsizlikleri gidermekte henüz yeterli olamadı. Fed, yılın kalanında 50 baz puan daha indirim olabileceğini, 2026’da ise yalnızca 25 baz puanlık bir indirim öngördüğünü projeksiyonlar yoluyla belirtti. Büyüme tahminlerinde yukarı yönlü revizyon yapılırken, 2026 için enflasyon beklentilerinin artırılması ve Fed Başkanı Powell’ın faiz hamlesini “risk yönetimi” olarak nitelendirmesi, piyasalardaki sonraki adımlara dair şüpheleri artırdı.

Altın, son dönemde enflasyondaki yükseliş riskleri, dolardaki zayıflık, jeopolitik riskler ve merkez bankası alımları ile güç alarak rekor üstüne rekor kırdı. Ancak doların etkisi, birçok metal için kendi iç dinamiklerinin ötesinde en belirleyici faktörlerden biri haline geldi. Fed’in yılın devamında beklenen faiz indirimlerinin büyüme beklentilerine getireceği rahatlama, piyasaların odağında. Öte yandan, tarifelerin hem fiyat gelişmeleri, hem de büyüme üzerindeki potansiyeli etkileri yakından izlenecek. Bu belirsizlik dolu dönemde, volatilitenin yüksek seyretme ihtimali de göz ardı edilemez. Zira belirsizliği azaltabilecek gelişmeler, yatırımcılar için daha kritik bir hal alıyor.

Önemli noktalar;

- Fed’in 25 puanlık indirimine rağmen, büyüme ve enflasyon revizyonlarının dengeleyici etkisi, yol haritasının netleşmesine şimdilik çok katkı sağlayamadı.

- Enflasyon ve zayıf dolar, altın fiyatlarını jeopolitik risklerle rekor seviyelere taşıdı.

- Belirsizlik, metallerde volatiliteyi yüksek tutabilir. Bu nedenle enflasyon ve istihdam datalarının önemi sürüyor.

Altın Öncülüğünde Kıymetli Metaller

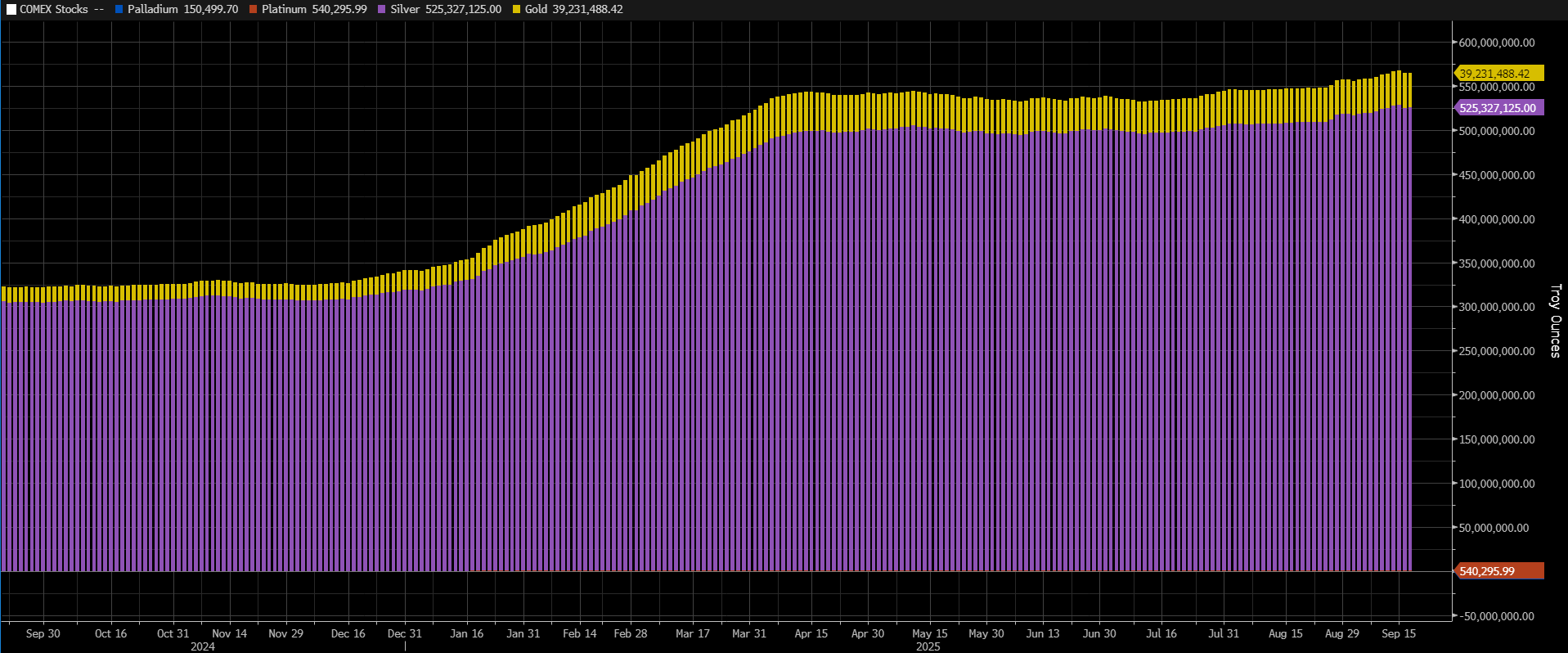

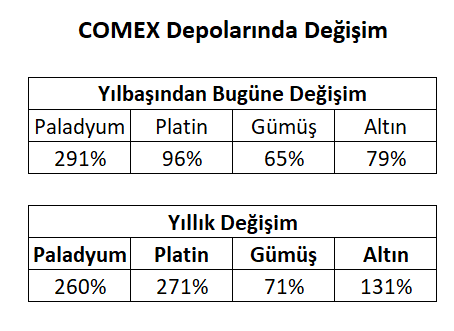

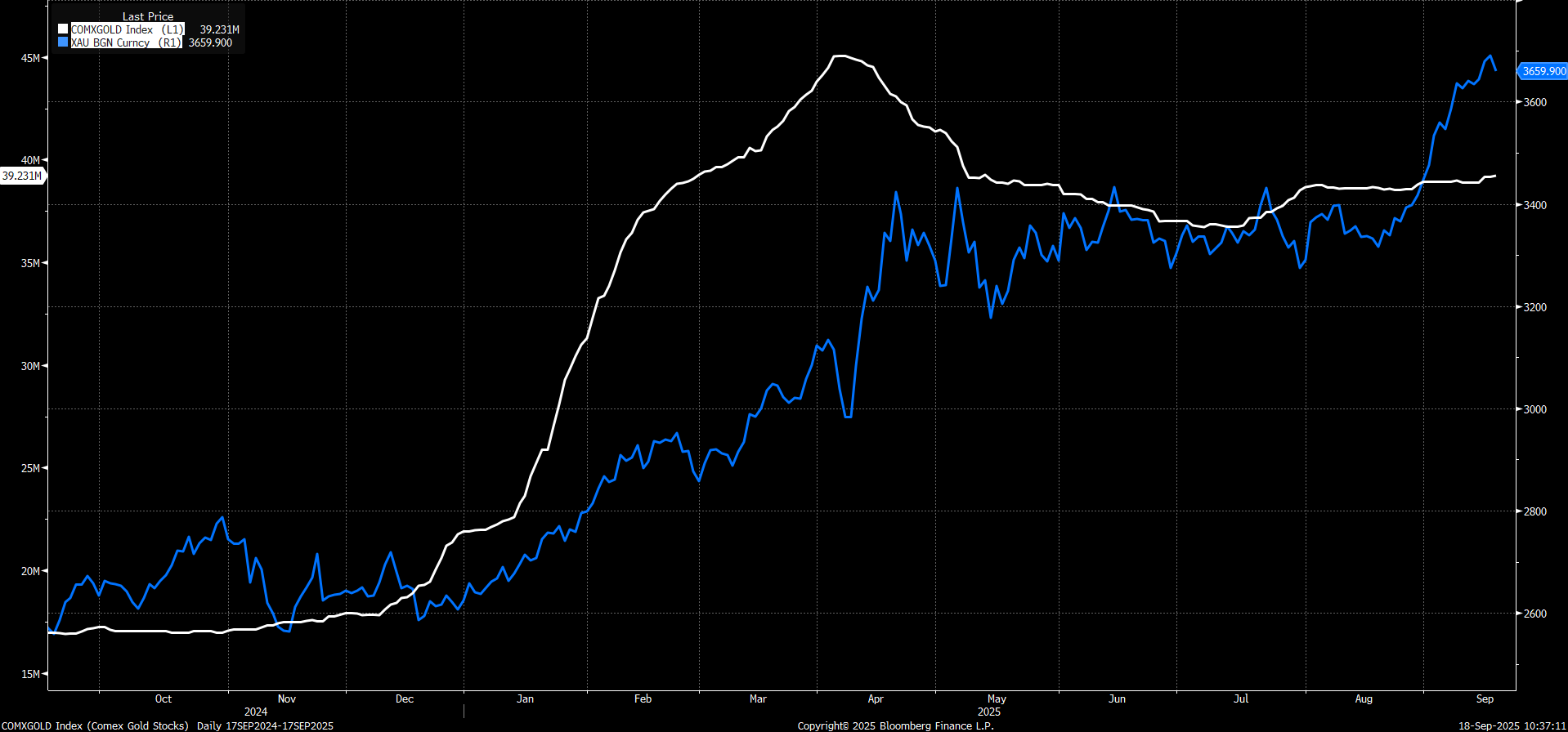

Kıymetli metaller arasında altın, her zaman liderliğiyle dikkat çekiyor. Aşağıdaki grafikte, COMEX depolarında saklanan metallerin envanter yoğunluğu, geçtiğimiz yılın aynı döneminden bu yana (Eylül 2024 – Eylül 2025) detaylı bir şekilde görülebilir. Yılın başından itibaren artan taleple altın (sarı) açık ra önde yer alırken, gümüş (mor) ikinci sırayı alıyor. Diğer metaller-paladyum ve platin- grafiğin alt kısımlarında temsil edilse de, hacim açısından altın ve gümüşün gölgesinde kalıyor.

COMEX depolarındaki teslimata hazır envanterlerde, yılın ilk çeyreğinde yaşanan artış, talebin olgunlaşma sürecinin başlangıcı olarak değerlendirilebilir. Bu dönemde stoklar yükseliş gösterse de, yaz aylarına doğru daha dengeli bir seyir izledi. Ancak yaz sonuna doğru yeniden bir yükseliş trendine giren envanterler, altın fiyatlarında rekorların kırıldığı bir döneme denk geldi. Fed’in faiz indirim politkası ve tarifelerin fiyatlarda yukarı yönlü riskleri canlı tutarak enflasyonu pekiştirmesi, bu tabloyla birleştiğinde, altının “güvenli liman” cazibesinin hala geçerliliğini koruduğunu gösteriyor.

Yıllık bazda incelendiğinde, paladyum ve platinin daha belirgin bir değişim sergilediği dikkat çekiyor. Bu durum, arz risklerinin, otomotiv sektöründeki gelişmeleri gölgede bırakma konusunda öne çıktığını gösteriyor.

COMEX

Kayıtlı metaller, altın, gümüş, bakır veya alüminyum vadeli işlem sözleşmeleri kapsamındaki teslimat standartlarını karşılayan ve Borsa onaylı bir saklama kuruluşu veya depodan fişi düzenlenen metallerdir.

Altın: Rekorlar ve Güvenli Liman Cazibesi

Altın, 2025 yılında rekor tazeleme performansıyla piyasaların odak noktası oldu. Makroekonomik görünüm, ticari ve jeopolitik risklerin ağırlığı bu yükselişi tetikledi. Yılın ilk yarısında, yüksek seyreden jeopolitik riskler ve Trump’ın göreve gelmesiyle tırmanan ticaret gerilimleri (özellikle ABD-Çin ve AB arasındaki anlaşmazlıklar) altın fiyatlarını yukarı taşıdı. Ukrayna – Rusya savaşının devamı ve İsrail’in Orta Doğu’da genişleyen saldırıları- özellikle Filistin’de sonra İran’a yönelik hamleler- güvenli liman talebini güçlendirdi.

ABD makroekonomik verileri de altın fiyatlarını şekillendirdi. Enflasyonun katı seyri ve istihdam piyasasındaki yavaşlama (tarım dışı istihdam revizyonları ve işsizlikteki yükseliş), stagflasyon endişelerini körükledi; bu da yaz aylarında zirve yaptı. Fed’in 17 Eylül beyanatı, 25 baz puanlık indirim ve yıl sonuna kadar 50 bazlık ek indirim projeksiyonuyla bu beklentileri doğruladı. Düşen faizler ve sıkı enflasyonist görünüm, altının 39%’luk yıllık yükselişine zemin hazırladı. Dünya Altın Konseyi’nin ikinci çeyrek raporu, tüketici talebinin baskılandığını, ancak ETF’lerde güçlü akışın toplam talebi desteklediğini gösterdi. Mücevherat ve lükçe talebi gerilerken, yapay zeka trendi teknoloji sektöründeki düşüşü sınırladı.

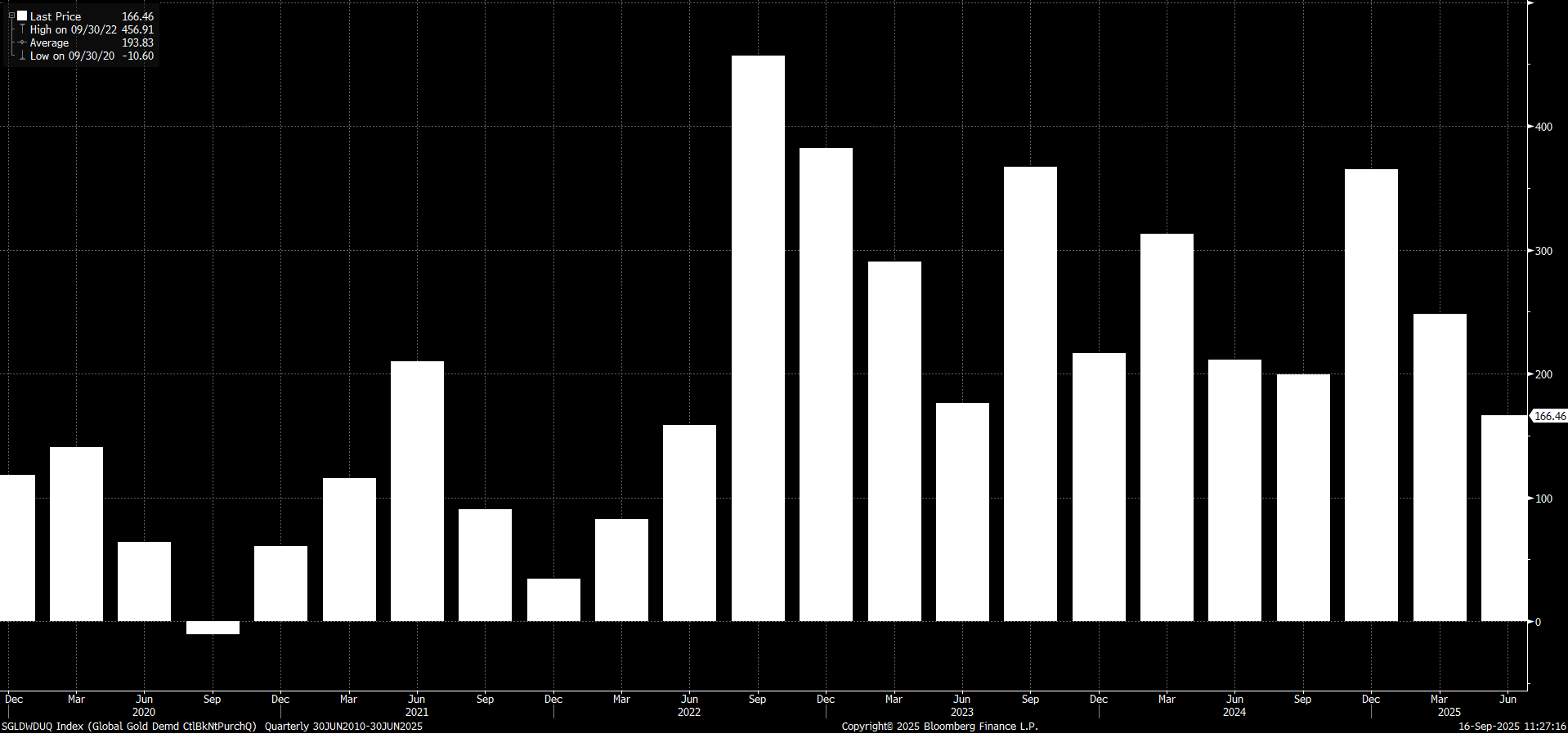

Merkez Bankaları Dinamikleri: Merkez bankası alımları hız kesse de net pozitif kaldı. Polonya (67 ton ile 2025’in lideri), Azerbaycan ve Kazakistan başı çekerken, Türkiye, Çin ve Çekya alımlarını sürdürdü. İkinci çeyrekte 166,46 metrik ton alım gerçekleşti. Yukarıdaki grafikte merkez bankaları alımları görülebilir.

COMEX Envanteri: Yılın başından Nisan ortasına kadarki stok artışı, Temmuz ortasına kadar çıkış, ardından sınırlı giriş görüldü. Risk algısı ve faiz indirimleri, fiyatları yukarı taşıdı. Yukarıdaki grafikte COMEX envanteri (beyaz) ve ons altın fiyatı (mavi) ilişkisi görülebilir.

Gümüş: Sanayi ve Değer Koruma Çabası Arasında Kaldı

Gümüş, altınla benzer makroekonomik ve jeopolitik risklerden nasiplenirken, sanayi metali kimliği ek dinamikler kattı. Altın/Gümüş rasyosu, 21 Nisan 2025’te 104,73 ile tepe, 29 Mayıs 2024’te 73,12 ile dip yaptı; ortalama 85,75 seviyesinde seyretti. Aşağıdaki grafikte rasyonun seyri görülebilir.

Rasyo Mayıs 2024 dibi 73,12’den başlattığı yükseliş trendini, 104,73 tepe noktasından aldığı baskı ile son 3 yılın ortalaması olan 85,75’e kadar sürdürdü. Burada 91,5 seviyesi altında baskı sürerken, ortalama civarında düşüşlerin sınırlandığı gözlemleniyor. Rasyodaki gerilemelerin devamı için son 3 yılın ortalaması altında kalıcılık gözlenebilir. Özellikle yaklaşık 2 yıllık dönemde, rasyonun 91,5 – 85,75 bölgesi dışındaki hareketlerinin volatilitede daha fazla artışı desteklediği görülüyor.

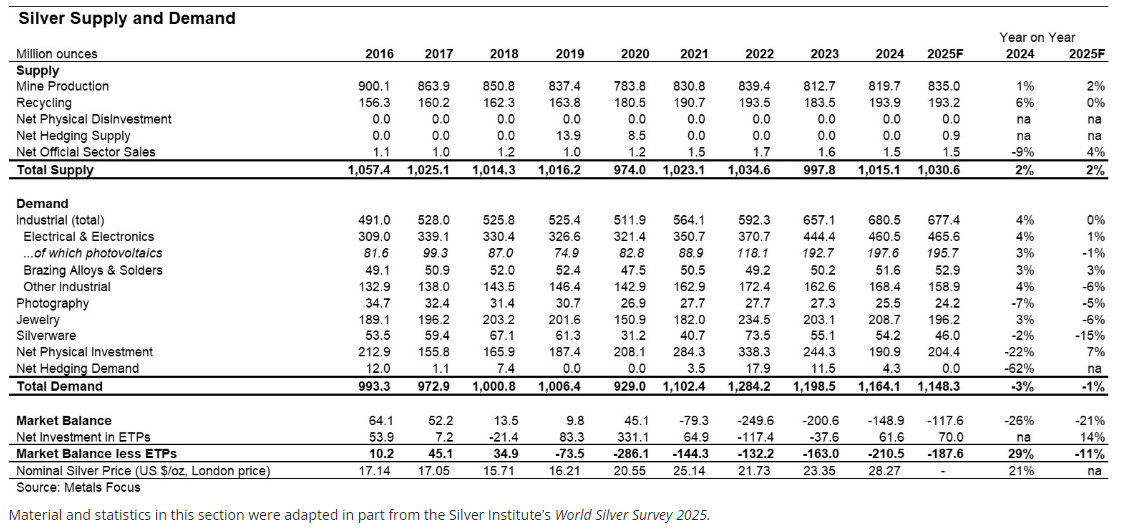

Arz – Talep Dengesi: The Silver Institute, 2025’te arzın 2% artacağını, talebin 1% azalacağını öngörüyor. Ancak 1,030 milyon ons arz ve 1,148 milyon ons talep, 117 milyon onsluk arz açığını sürdürüyor –geçen yıla göre daha dar. Sanayi talebinin 55%’i (güneş panelleri, otomotiv, elektronik) yeşil dönüşümden geliyor; arzın 99%’u ise maden ve geri dönüşümden. Aşağıdaki grafikte kurumun arz ve talep tahminleri görülebilir.

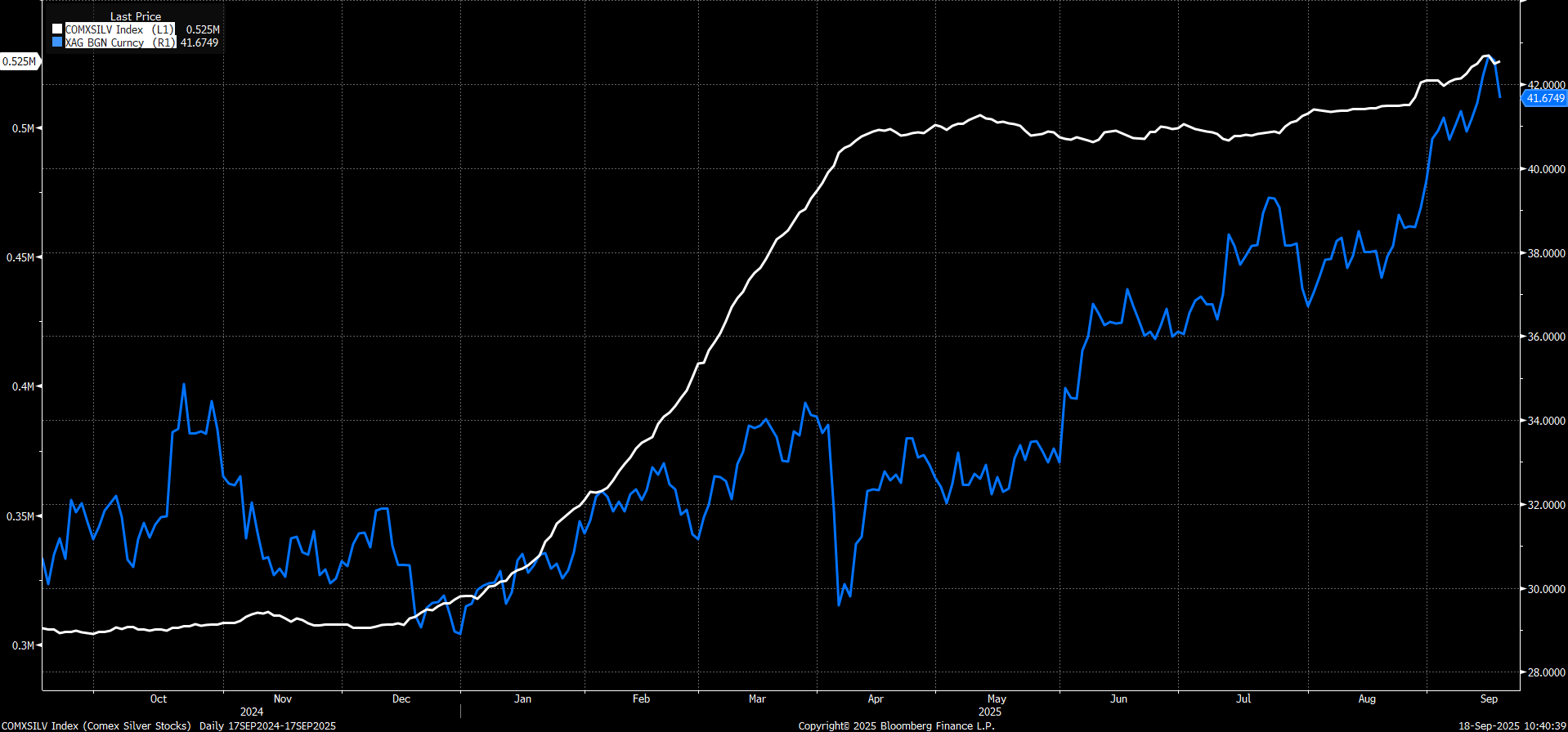

COMEX Verileri: Nisan ortasına kadar stok girişi, Ağustos sonuna kadar yavaşlama taşandı. Arz açığı ve değer saklama özelliği, gümüşü 2011’den beri en yüksek seviyelere taşıdı. Yukarıdaki grafikte COMEX envanteri (beyaz) ve ons gümüş fiyatı (mavi) seyri görülebilir.

Bakır: Dalgalı Beklentiler ve Ticaret Gerilimleri

Bakır piyasası, 2025 yılında arz-talep dengesine dair beklentilerin sık sık değişmesiyle volatil bir performans sergiledi. Bu belirsizlik, fiyatlarda belirgin dalgalanmalara yol açtı: Yılbaşından Temmuz ayındaki zirveye kadar emtia yaklaşık 45% yükseldi. Ancak Temmuz sonunda yalnızca 7 işlem gününde 27%’ye varan bir gerileme yaşandı. Küresel arz endişelerinin desteğiyle son 1,5 ayda toparlanma sinyalleri veren bakır, Eylül ortalarında 1,5 ayın en yüksek seviyelerinde seyretti.

Üretim Verileri: Uluslararası Bakır Çalışma Grubu (ICSG), 21 Ağustos 2025’te yayınladığı bültende Haziran ayı verilerini paylaştı. Buna göre, dünya bakır maden üretimi 2,7% oranında artış gösterdi. Ön veriler, 2025’in ilk yarısında dünya görünür rafine bakır kullanımının 4,8% arttığını ortaya koyuyor. Arz-talep dengesinde ise yaklaşık 251 bin ton fazlalık kaydedildi; bu rakam, geçen yılın aynı dönemindeki 395 bin tonluk fazlalığa kıyasla daralmış olsa da, piyasa dengesini koruyor.

ICSG’ye göre, aynı dönemde maden üretimi Peru’da 3,6%, Demokratik Kongo Cumhuriyeti’nde 9,5%, Moğolistan’da 31%, Şili’de 2,6% artış yakaladı. Endonezya’da ise 36%’lık bir düşüş yaşandı. Rafine bakır üretiminde, dünya üretiminin 56%’sını oluşturan Çin ve Demokratik Kongo Cumhuriyeti’ sırasıyla 6% ve 6,5% büyüme sağladı; Şili’de 8,4%’lük gerileme dikkat çekti. Ocak – Haziran arası toplam bakır üretimi, Şubat hariç, geçen yılın üzerinde gerçekleşti.

Talep tarafında, dünya talebinin 58%’ini karşılayan Çin 7,5%’lik yıllık büyüme gösterdi. Çin hariç küresel talep ise 1% arttı. Bu eğilim, Ocak – Haziran döneminde (ilk iki ay hariç) talebin geçen yıla göre daha yüksek seyrettiğini doğruluyor.

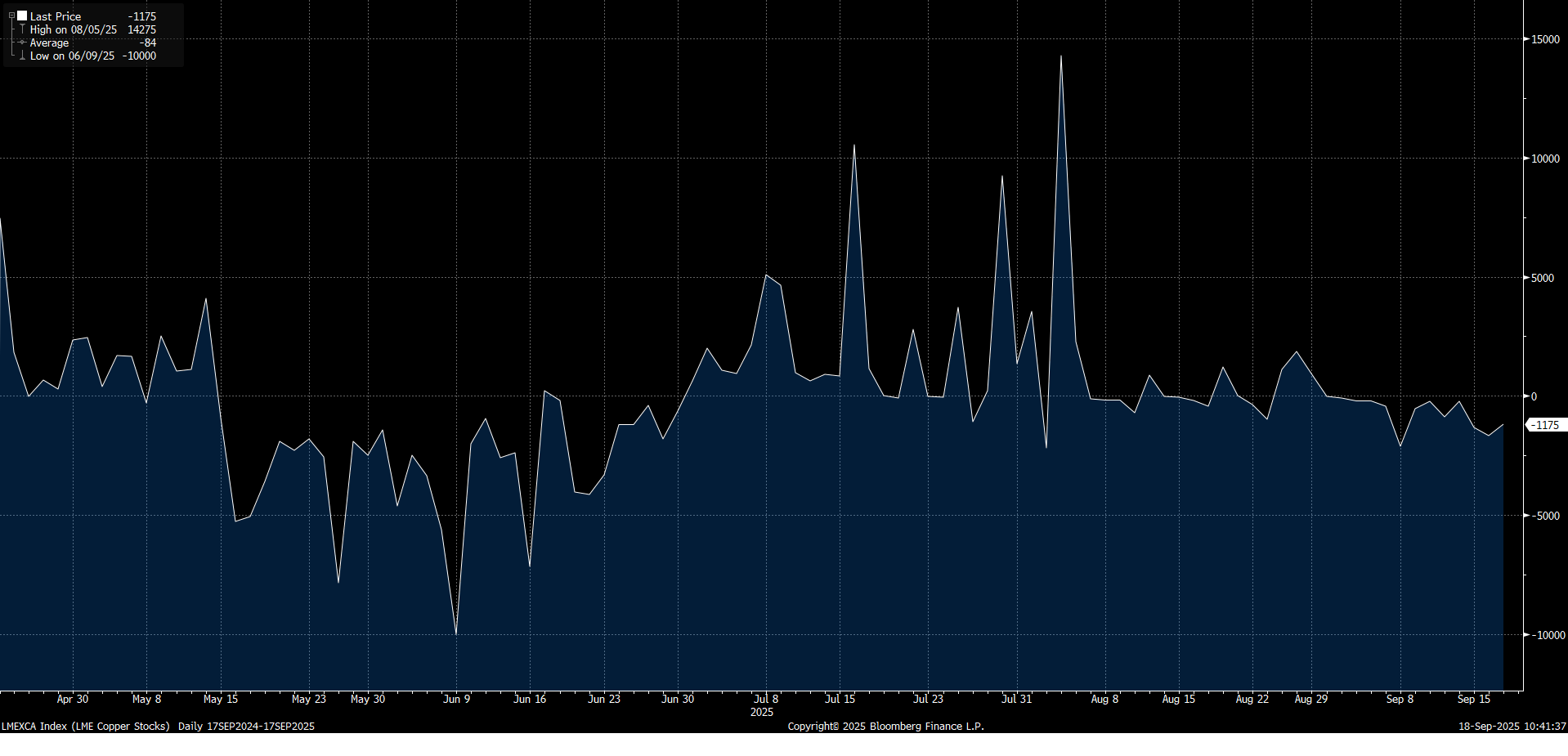

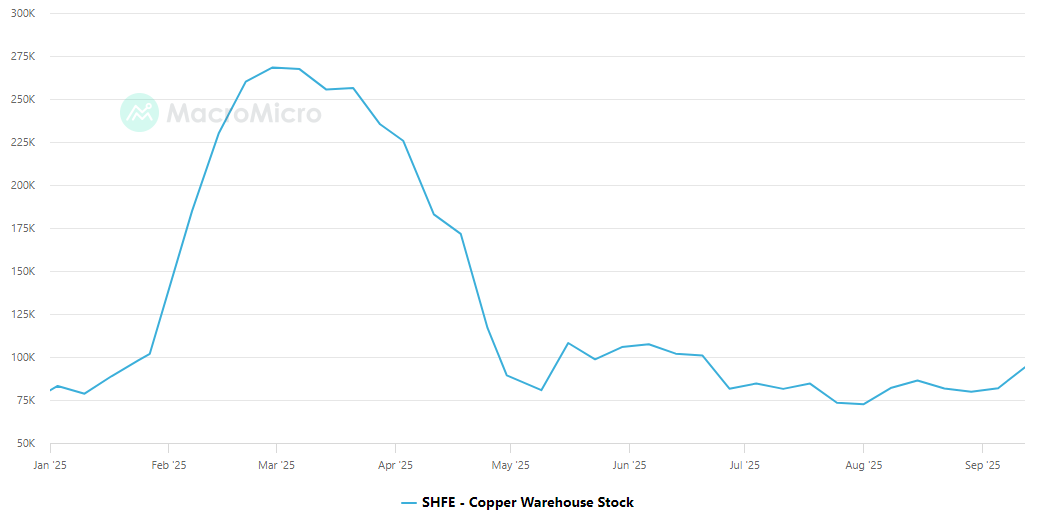

Londra Metal Borsası (LME) ve Şangay Vadeli İşlem Borsası (SHFE) Dinamikleri: Son iki ayda LME’de ağırlıklı olarak stok çıkışları gözlendi, bu da arz baskısını artırdı. SHFE’de ise stok verileri yılın düşük seviyelerinde seyrediyor; bu durum, talebin canlılığını yansıtıyor.

Kaynak: MacroMicro

Çin, Eylül 2025 üretiminde yaklaşık 5%’lik bir düşüş bildirdi ve küresel piyasadan 500 bin ton rafine bakır çekti. Bu gerileme, stokların düşük seviyelerde kalması ve LME stoklarının uzun dönem ortalamasının altında seyretmesiyle ilişkilendiriliyor; vergi değişiklikleri ve bakım programları da etkili oldu.

Bakır fiyatlarında ticaret riskleri de belirleyici rol oynadı. ABD Başkanı Trump’ın Çin’e yönelik gümrük vergisi tehditleri, Şubat – Nisan döneminde SHFE stoklarında artışa neden oldu. ABD – Çin ticaret anlaşması görüşmelerinin olumlu ilerlemesi stokları baskıladı. Özellikle 30 Temmuz 2025’te Trump’ın duyurduğu 50% bakır ithalat tarifesinin rafine bakır katotlarını (en yaygın ithal formu) kapsam dışında bırakması, fiyatlarda 27%’ye yaklaşan bir düşüşe yol açtı.

Platin ve Paladyum: Arz Açığı ve Otomotiv Dinamikleri

Platin, arz açıklarının desteğiyle 1.410 dolar seviyesine tırmanırken, paladyum 1.215 dolarla dikkat çekti. Platin son 11 yılın, paladyum son 2 yılın en yüksek seviyelerini gördükten sonra hafif bir gerilemeyle seyrediyor. Bu performans, platini pandemi sonrası en güçlü emtia konumuna yükseltiyor.

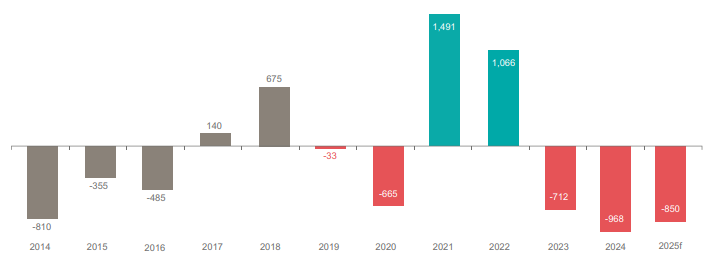

Platin, nadir ve çok yönlü yapısıyla otomotiv, endüstriyel uygulamalar, mücevherat ve yatırım talebinde öne çıkıyor. Arzın yaklaşık 75%’i maden kaynaklarından sağlanıyor. Dünya Platin Yatırım Konseyi (WPIC), 2025 için toplam arzın 3% azalarak 7.027 kg oz’a (son beş yılın en düşüğü) düşeceğini, talebin ise 4% azalarak 7.877 kg oz’a gerileyeceğini öngörüyor. Buna rağmen, arz açığının 850 kg oz’u aşarak üçüncü ardışık yıllık açığa yol açması bekleniyor; bu, önceki projeksiyona göre 116 kg oz’luk aşağı yönlü bir revizyonu işaret ediyor. Yukarıdaki grafikte arz – talep dengesinin seyri ve 2025 yılı projeksiyonu görülebilir.

İkinci çeyrekte arz 4% azalarak 1.876 kg oz’a, talep 22% azalarak 1.886 kg oz’a indi; bu, 11 kg oz’luk bir açığa işaret etti. ETF’lerde 64 kg oz net çıkış yaşandı; otomotiv talebi, gümrük vergisi belirsizlikleriyle 2% azalarak 769 kg oz’a geriledi.

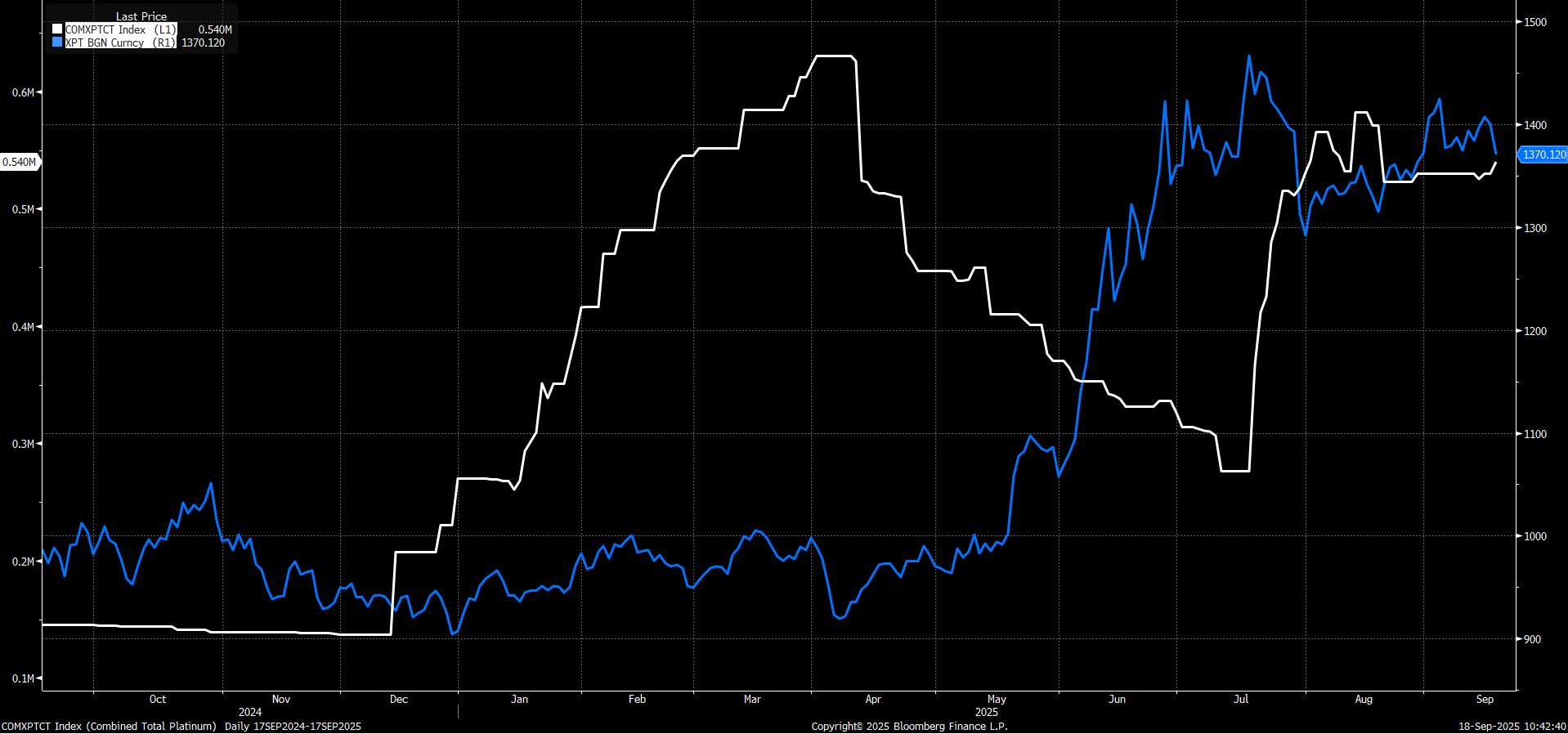

COMEX Stok Hareketleri: Aralık 2024 – Nisan 2025’te stok artışı, platin fiyatında sınırlı değişim yarattı. Nisan – Temmuz arası stok azalması baskıyı hafifletti; sonrası stok artışı sınırlı gerilemeye neden oldu.

Rusya’dan gelen 40%’lık arz payı, yaptırımlarla uzun vadeli baskı altında. Hidrojen yakıt hücreleri yeşil dönüşümle platin ve paladyumu desteklerken, elektrikli araçların yaygınlaşması baskı yaratıyor. Paladyumun otomotiv sektörüne bağımlılığı, platine göre daha zayıf performansa yol açıyor; COMEX’teki yüksek girişler bu etkiyi pekiştiriyor.

Platin/ Paladyum Rasyosu: Son 3 yılda ortalama 0,8765 seviyesinde seyreden rasyo, 2025’te yukarı yönlü hareketlendi. 2024 yılı Ekim ayının sonlarında son 3 yılın ortalaması 0,87 seviyesi altına sarkmasının ardından, bu seviye üzerinde yükselişler güç kazandı. 2025 yılı Haziran ayında 1,26 ile yerel tepe yapan rasyo, 1,07 – 1,13 aralığı üzerinde güçlenme eğilimini koruyor. Dolayısıyla bu konumun korunması, platin lehine seyrin devamı açısından önemli olacaktır.

Teknik Görünümler

Ons Altında Rekor Maratonu Sürüyor

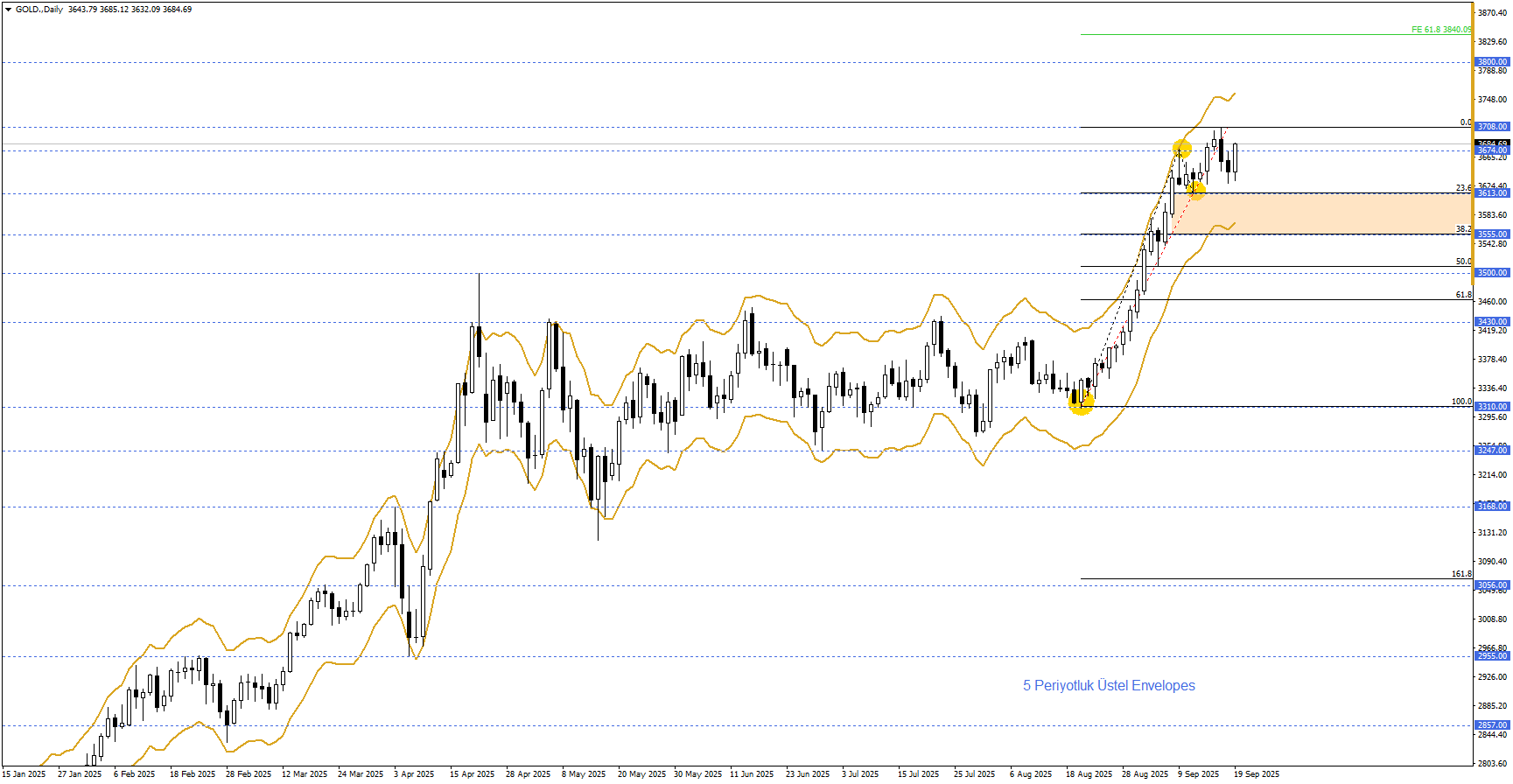

Ons altın, 2025 yılının nisan ortasından temmuz başına kadar yatay bir seyir içerisindeydi. Temmuzda başlayan alış hareketiyle birlikte zirve seviyelerde devam ediyor. Ons altın için 3555-3613 bölgesi üzerinde pozitif seyrin devam etmesini bekliyoruz.

- Ana Senaryo: Pozitif görünümün devamında, ilk etapta 3674 eski zirve sonrasında ise tüm zamanların zirvesi 3708 seviyesi izlenebilir. Bu seviyelerin aşılması halinde 3800 psikolojik direnci takip edilebilir.

- Alternatif Senaryo: Kar satışlarının devreye girmesiyle 3555- 3613 bölgesi altında günlük mum kapanışı olduğu durumda 3500 uzun zaman geçilemeyen eski zirve seviyesi olarak öne çıkıyor. Bu seviyenin de kırıldığı durumda satıcılı hareket 3430 seviyesine kadar derinleşebilir.

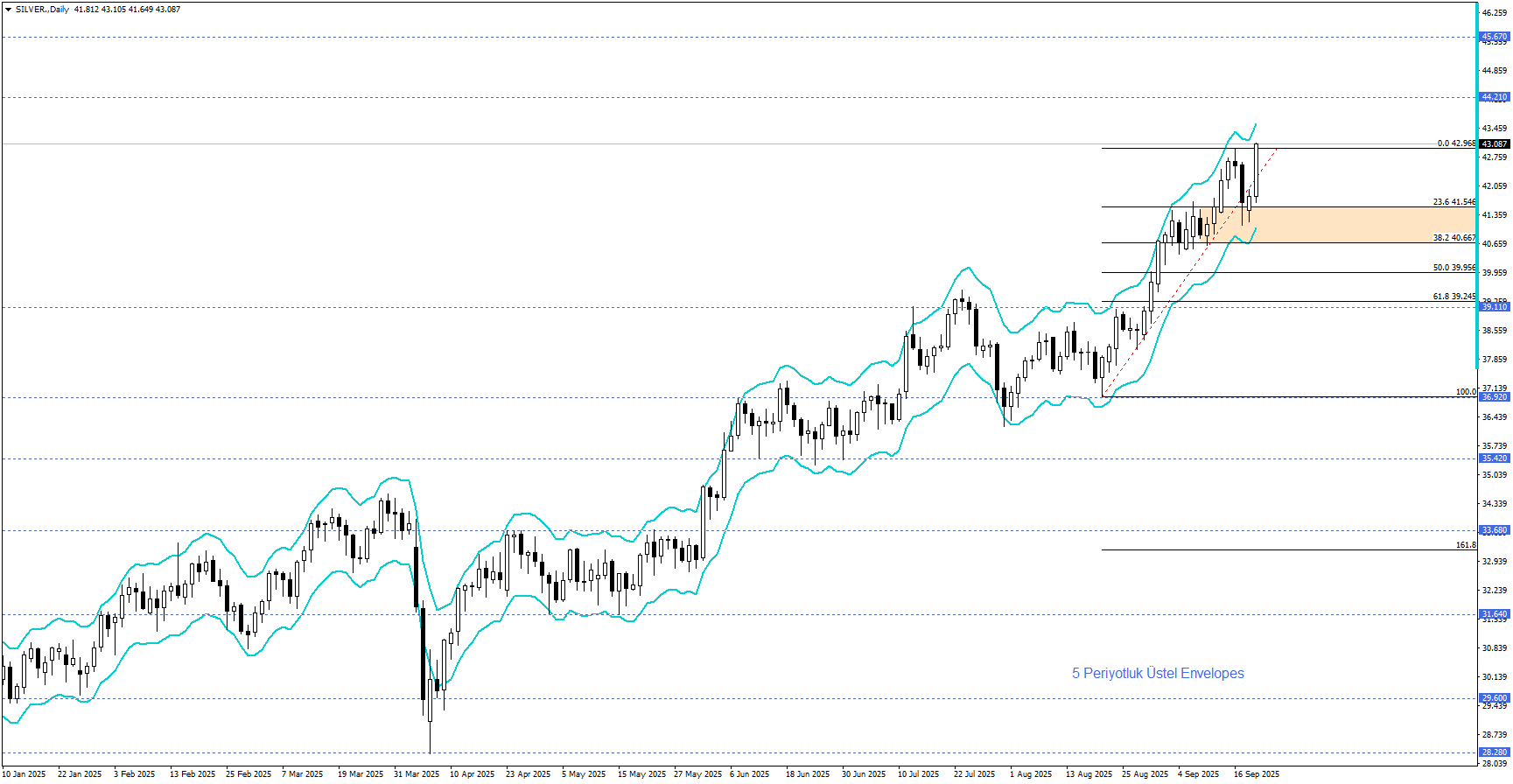

Gümüş, Altını Takip Etmeyi Başarabilecek mi?

Gümüş fiyatları 14 yılın zirvesinde bulunurken, 40,66-41,54 bölgesinin üzerinde pozitif görünümün devamını bekliyoruz.

- Ana Senaryo: Pozitif görünümün devam ettiği senaryoda, 22 Ağustos 2011’de kaydedilen en yüksek seviye olan 42,21 öne çıkıyor. Bu seviyenin aşılması halinde ise, 25 Nisan 2011’de tüm zamanların zirvesinin yaşandığı günün en düşük seviyesi olan 4,67 takip edilebilir.

- Alternatif Senaryo: 40,66- 41,54 bölgesinin altında günlük kapanış gerçekleştirdiği alternatif senaryoda ise geri çekilme 39,11-39,24 bölgesine kadar derinleşebilir. 39,11 seviyesi gümüş fiyatlarında yeni tepe yapılmadan önceki yatay hareketin üst sınırı olarak teknik önemini koruyor.

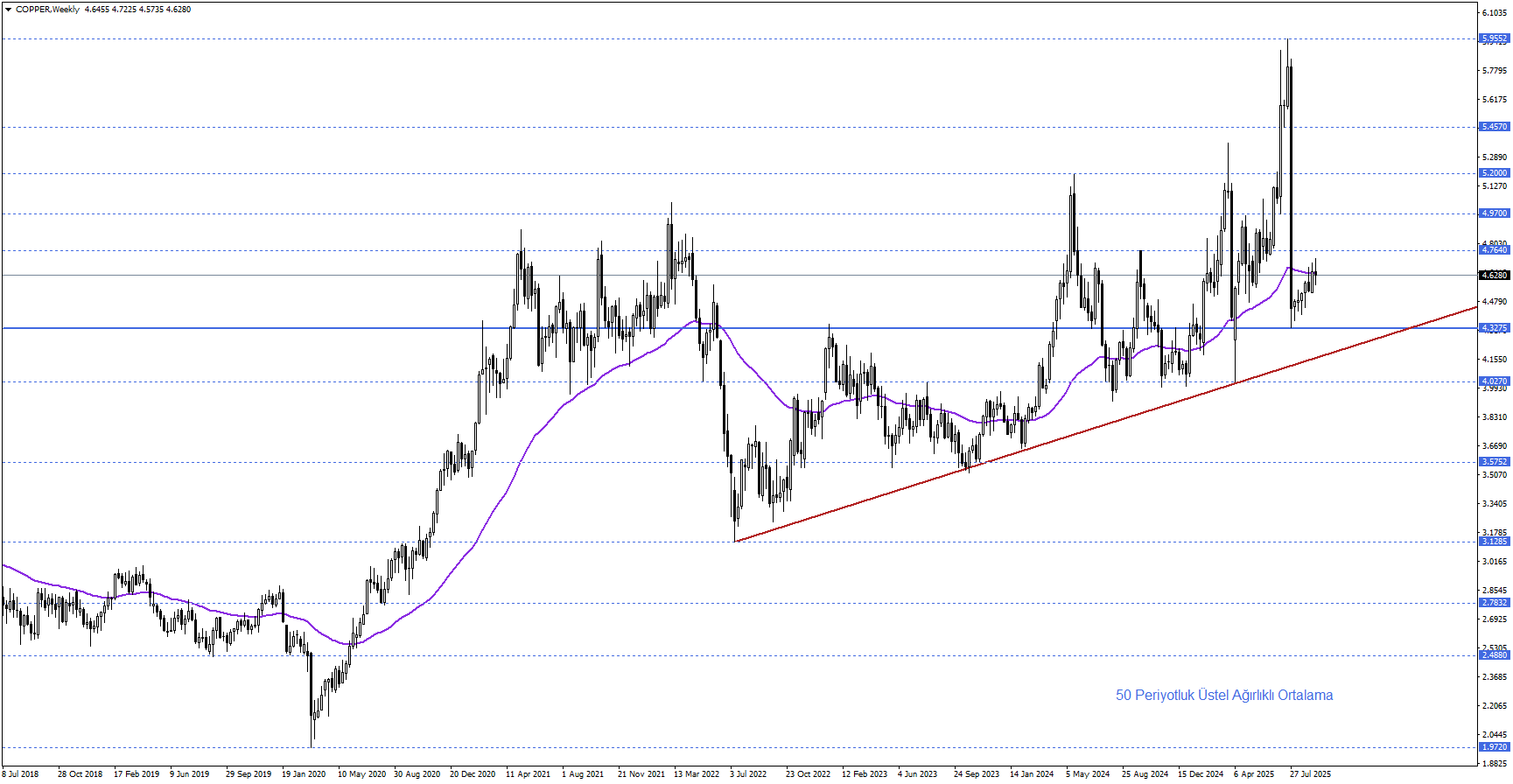

Bakırda Kayıplara Rağmen Trend Devam Ediyor

Bakır fiyatları, Temmuz sonunda yaşanan sert satışların ardından toparlanma çabalarını sürdürüyor. 22 Eylül 2025 tarihi itibarıyla yükselen trend ve 4,3275 seviyesinin üzerinde pozitif bir görünüm sergiliyor.

- Ana Senaryo: Pozitif görünümün devamında, 4,97 ve 5,20 seviyeleri izlenebilir. 5,20 seviyesi, önceki yılın zirvesi olması nedeniyle teknik açıdan önemli bir direnç seviyesi olarak öne çıkıyor. Fiyat hareketlerindeki dengesizliğin giderilmesi için satış hareketinin başlangıç noktası olan 5,4570 kritik seviyesi ve tüm zamanların zirvesi olan 5,9552 takip edilebilir.

- Alternatif Senaryo: Alternatif senaryoda, 4,3275’nin altındaki fiyatlamalarda geri çekilme bölgesinde kalındığı unutulmamalı. Bu durumda trend çizgisine kadar düşüşler normal kabul edilebilir. Ancak trend çizgisi altında oluşabilecek satıcı seyir, 2025 yılının açılış seviyesi olan 4,0270 seviyesini gündeme getirebilir.

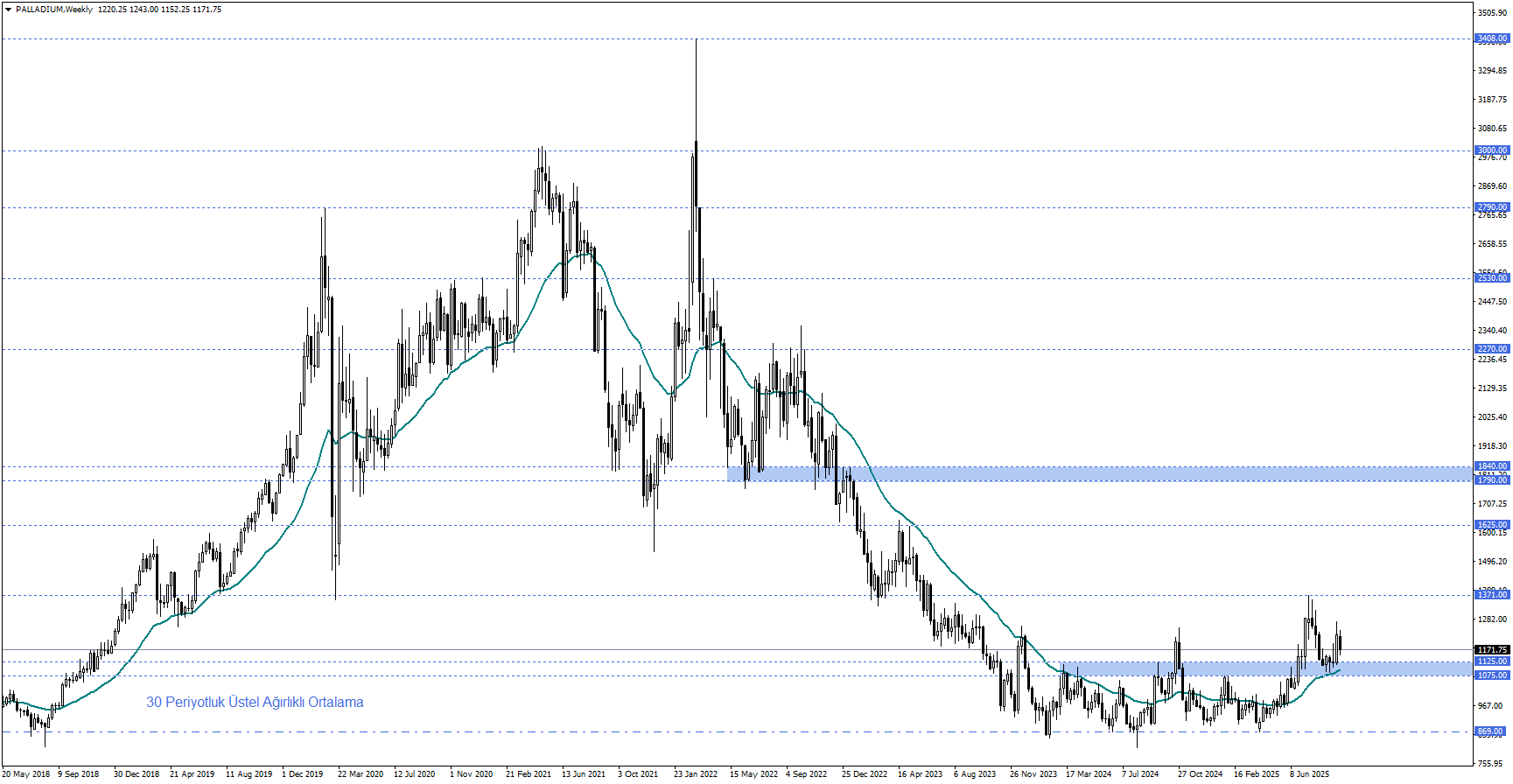

Paladyumda 1075 Desteği Önemli

Paladyum, 7 Mart 2022’de tüm zamanların zirvesine ulaştıktan sonra başlayan satışların ardından, 8 Şubat 2024’te gelen alımlarla yatay bir bölgede fiyatlamaya geçmişti. 17 Temmuz 2025’te bu yatay alanın yukarı yönlü kırılmasıyla birlikte pozitif görünüme geçti. Analizin hazırlandığı 22 Eylül 2025 itibarıyla ise, 1075-1125 bölgesi ve 30 periyotluk üstel hareketli ortalamanın üzerinde pozitif görünümünü koruyor.

- Ana Senaryo: Pozitif seyrin devamında, içinde bulunduğumuz yılın en yüksek seviyesi olan 1371 ilk direnç konumunda. 1371 seviyesinin geçilmesi, pozitif bakış açısını doğrularken, 1625 ara direnç olarak izlenebilir. Daha yukarıda ise satıcıların yoğunlaştığı düşünülen 1790-1840 bölgesi gündeme gelebilir.

- Alternatif Senaryo: 1075-1125 bölgesinin altında oluşacak günlük mum kapanışları, fiyatları 8 Şubat 2024’te başlayan yatay hareketin içerisine geri sokacaktır. Pozitif görünümde şüphe uyandıracak bu davranış, paladyum fiyatlarını yatay bandın alt sınırı olan 869 seviyesine kadar derinleştirebilir.

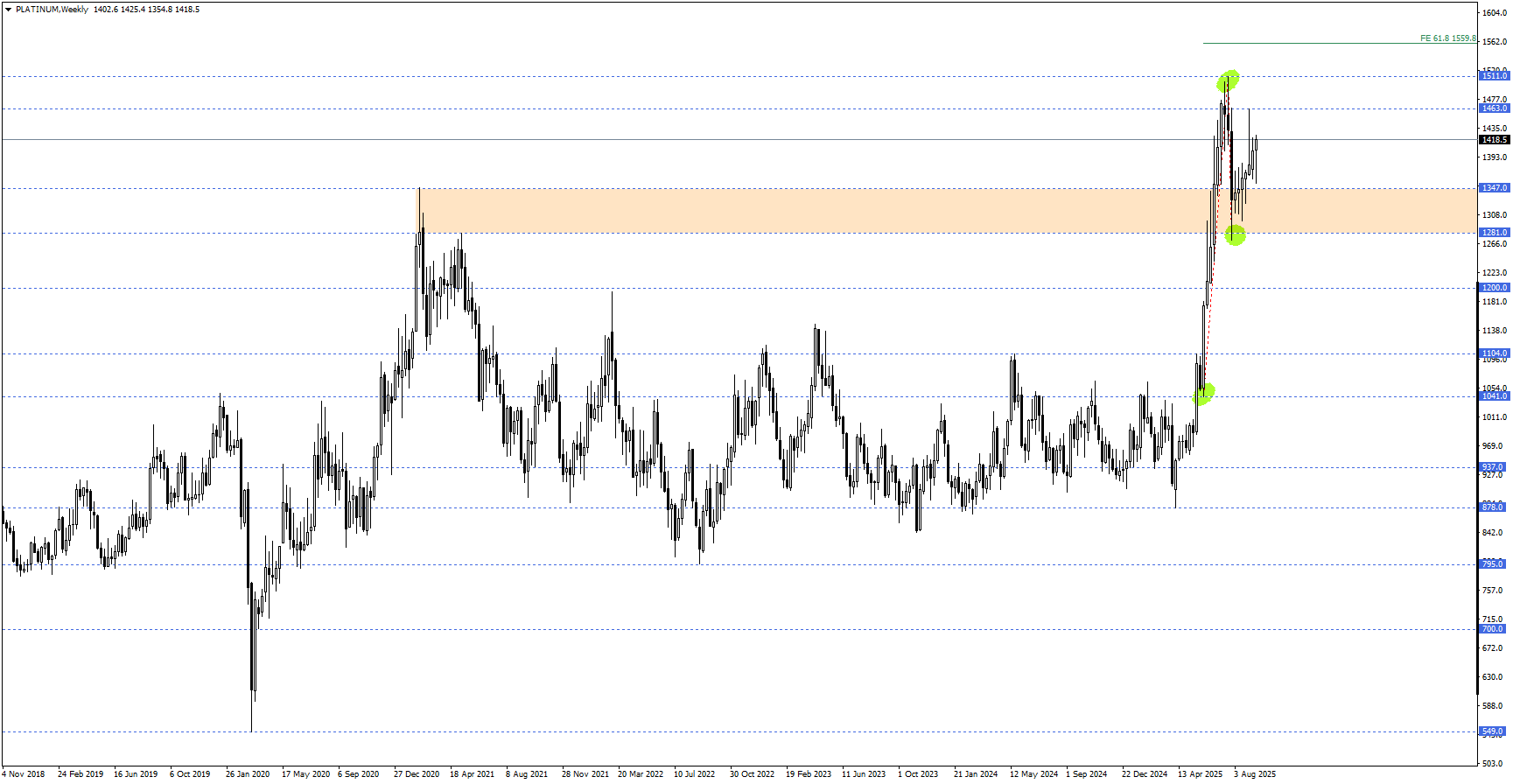

Platinda Düzeltme Sonrası Pozitif Görünüm Sürüyor

Platin 2021 yılının temmuz ayından 2025 Haziran ayına kadar yatay seyir içerisindeydi. Haziran başında gelen sert alımlar sonrası pozitif görüntüye geçen platin fiyatları, analizin yazıldığı 22 Eylül 2025 tarihi itibarıyla 1281-1347 bölgesi üzerinde pozitif görüntüsünü koruyor.

- Ana Senaryo: Pozitif hareketin devamı halinde, Eylül ayının en yüksek seviyesi 1463 ve tüm zamanların en yüksek seviyesi olan 1511 izlenebilir.

- Alternatif Senaryo: 1281-1347 bölgesinin altında günlük kapanışlarda ilk etapta 1200 seviyesi gündeme gelebilir. Daha derin geri çekilmede ise haziran başında başlayan dengesiz yükselişin tabanı olan 1104’e kadar hareket görülebilir. 1104 seviyesi, aynı zamanda önceki yılın zirvesi olması nedeniyle teknik önemini artırıyor.