Mersis No : 0389070782000015")

Şişe Cam (SISE) 2025 2.Çeyrek Bilanço Analizi

SISE: Karlılık, Yatırımlar ve Stratejik Hamleler

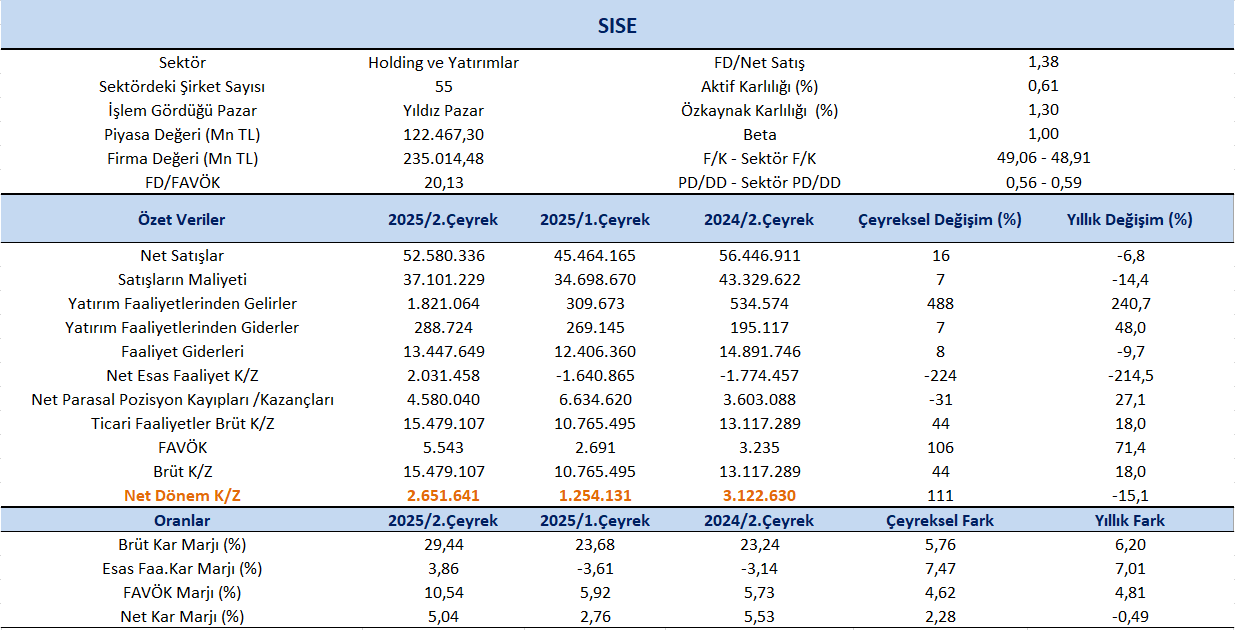

Şişe Cam (SISE) , 2025 yılı 2.çeyreğinde piyasa medyan beklentisi 166,00 milyon TL kar açıklanması yönündeyken beklentinin oldukça üzerinde 2.651 milyon TL net kar (ana ortaklık) açıkladı. Net karda yıllık bazda %15’lik düşüş gerçekleşirken çeyreklik görünümde %111 yükseliş gerçekleşti.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %6,8 azalış kaydederek 52.580 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise satış gelirlerinde %16 oranında artış izlendi. Şişecam, 2025 yılının ilk yarısında 101 milyar TL konsolide net satış elde etti.

Üretim tarafında, şirketin yurt içi ve yurt dışı tesislerinde 2,8 milyon ton cam, 2,2 milyon ton soda külü ve 1,9 milyon ton endüstriyel hammadde üretildi. İlk yarıda gerçekleştirilen 14,6 milyar TL yatırımlar, operasyonel kapasiteyi güçlendirerek uzun vadeli büyüme potansiyeline katkı sağladı. Uluslararası satışların toplam satışlar içindeki payı %62 seviyesinde gerçekleşerek döviz bazlı gelirleri destekledi. İlk yarıda şirketin ihracatı 483 milyon dolar olarak kaydedildi.

Net kar marjı 2.çeyrekte 5,04% olurken, önceki çeyrekte 2,76% ve geçen yılın aynı çeyreğinde 5,53% olmuştu. Brüt kar marjı 2.çeyrekte %29,44 olurken, önceki çeyrekte 23,68% ve geçen yılın aynı döneminde 23,24% olarak gerçekleşmişti. Basın bültenine baktığımızda, 2025 yılının ilk yarısına ilişkin değerlendirmede, küresel talepteki durgunluk ve artan maliyetler ile sıkı para politikalarının yarattığı baskılara rağmen, sürdürülebilir büyüme ve karlılık hedefiyle maliyet kontrolü ve verimlilik odaklı aksiyonlarının olumlu sonuçlarını almaya devam edildiği belirtiliyor.

FAVÖK 2025 yılı 2. çeyreğinde geçen yılın aynı çeyreğine göre %71,4 artışla 5.543 milyon TL olarak gerçekleşti. Bir önceki çeyreğe göre ise FAVÖK’te %106’lık artış dikkat çekti. FAVÖK marjı ise 2. çeyrekte geçen yılın aynı çeyreğine göre 4,81 puan artışla %10,54 oldu. Bir önceki çeyrekte FAVÖK marjı %5,92 seviyesindeydi. Çeyreklik bazda FAVÖK marjında 4,62 puan artış gerçekleşti.

→ Şişecam Grubu’nun temel finansman kaynaklarını, faaliyetlerden elde edilen fonlar ile yurt içi ve yurt dışındaki finans kuruluşlarından sağlanan kısa ve uzun vadeli krediler oluşturmaktadır. 1 Ocak – 30 Haziran 2025 döneminde grup, finansman ihtiyacını karşılamak amacıyla toplam 20,2 milyar TL tutarında nakit girişi sağlamış, aynı dönemde kredi, tahvil ve kira sözleşmelerinden doğan yükümlülüklere ilişkin olarak ise 15,8 milyar TL tutarında nakit çıkışı gerçekleştirmiştir.

Stratejik Üretim ve Yatırım Hamleleri

Şirketin paylaştığı basın bültenine göre, cam ev eşyası el imalatı uzun yıllar sürdürdüğü Denizli tesisinden Kırklareli’ne taşınarak daha modern ve sürdürülebilir bir yapıya dönüştürüldü. Modernize edilen Kırklareli fabrikasında geleneksel ustalık, çağdaş üretim sistemleriyle desteklenecek ve tesisin Aralık ayında üretime başlaması planlanıyor.

Otomotiv camları üretiminde Avrupa yapılanmasını optimize etmek amacıyla Almanya ve Macaristan’daki enkapsülasyon tesisleri Slovakya tesisinde konsolide edilerek üretimde sadeleşme, verimlilik artışı ve tedarik zinciri etkinliğinde önemli kazanımlar sağlandı. Ayrıca, Avrupa cam ambalaj pazarındaki artan talebi karşılamak için yatırım kapsamında Macaristan’ın Kaposvar şehrinde yıllık yaklaşık 396 bin ton kapasiteli iki fırınlı cam ambalaj üretim tesisinin tamamlanmasına yönelik çalışmalar planlandığı şekilde devam ediyor ve tesisin 2026 başından itibaren kademeli olarak devreye alınması öngörülüyor.

Hisse 49,06x F/K ve 0,56x PD/DD piyasa çarpanları ile işlem görmektedir. Holding ve Yatırımlar sektör ortalamaları F/K için 48,91x ve PD/DD için 0,59x seviyelerinde bulunuyor. Açıklanan finansallar ve yatırım faaliyetleri, şirketin net karın beklentilerin üzerinde gerçekleşmesine katkı sağladı.

2025’in ilk yarısında küresel talepteki durgunluk ve maliyet artışlarının etkilerinin bir müddet daha devam etmesi bekleniyor. Bu koşullara rağmen, Şişecam güçlü operasyonel performans sergileyerek, maliyet kontrolü ve verimlilik odaklı stratejilerini başarıyla uyguladı. Stratejik yatırımlar ve modernizasyon hamleleri, hem dönemsel finansal performansa hem de orta-uzun vadeli büyüme potansiyeline destek sağlıyor. Tüm bu göstergeler ışığında, şirketin ikinci çeyrek finansallarını olumlu karşılıyoruz.