Mersis No : 0389070782000015")

Fed’in Yeni Eylül Sınavı: Beklentiler ve Piyasa Dinamikleri

Federal Açık Piyasa Komitesi FOMC’nin 16 – 17 Eylül tarihlerinde gerçekleştireceği toplantı, küresel finans piyasaları için kritik bir dönüm noktası olmaya hazırlanıyor. Mevcut göstergeler, piyasaların Fed’in faiz oranlarında 25 baz puanlık bir indirim yapma ihtimalinin kesin olmaya yaklaştığını gösteriyor. Ancak enflasyon, istihdam verileri, Trump yönetiminin tarife politikası ve Trump’ın bizzat Fed üzerinde oluşturduğu baskı, görünümü daha karışık hale getiriyor. Bu raporumuzda, toplantıya ilişkin beklentileri, olası senaryoları ve çeşitli varlık sınıflarının nasıl etkilenebileceğini analiz ederek söz konusu görünümü netleştirmeye çalışacağız.

Fed’in Duruşu ve Piyasa Dinamikleri

Mevcut Durum: Fed, yılın ilk yarısında hedef faiz oranını 4,25 – 4,50% aralığında tuttu. Temmuz ayında gerçekleşen toplantıda, iki FOMC üyesinin (Christopher Waller ve Michelle Bowman) faiz indirimi yönünde oy kullandı. Bu durum, daha sonraki gelişmelerle birlikte Eylül toplantısında indirim olasılığını güçlendirdi.

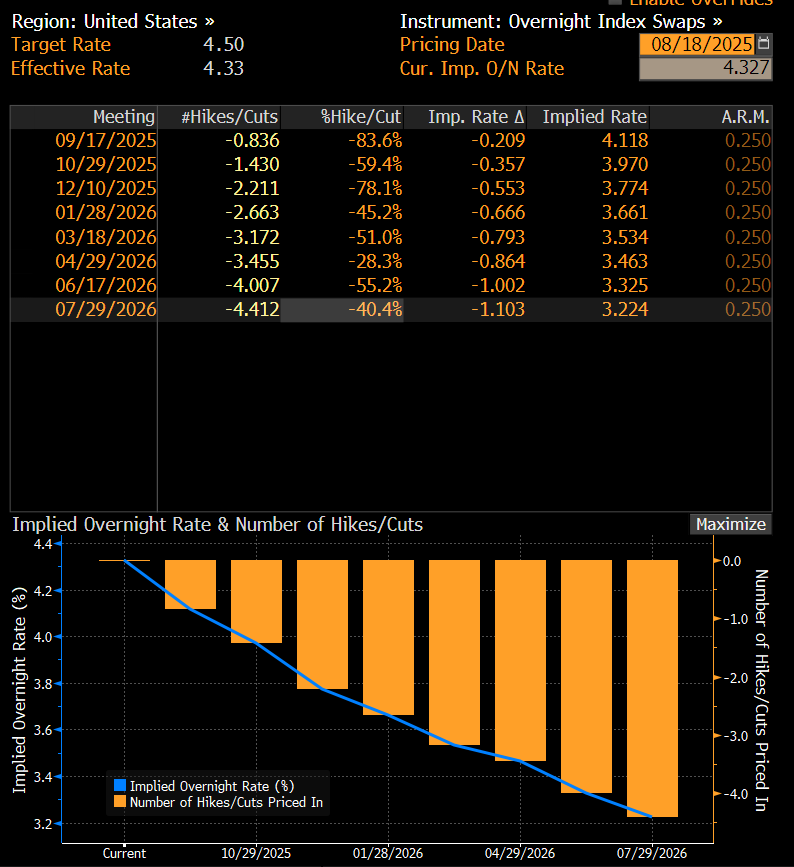

Piyasa beklentileri: CME FedWatch verileri, özellikle 1 Ağustos’ta açıklanan istihdam verileri ardından faiz indirimi ihtimalinin domine edici senaryo haline geldiğini gösterdi. Ağustos ortasıyla birlikte 25 baz puanlık faiz indirimi ihtimali 90%’ın üzerinde görülüyor. 14 Ağustos itibariyle swap piyasaları 25 baz puan faiz indirimini aşağıdaki tabloda görülebileceği gibi kesin ihtimalle fiyatlıyor.

Anahtar göstergeler

- Enflasyon: Temmuz 2025 itibariyle 2,7% civarında dengelenmiş görülen enflasyon, Fed’in 2% hedefinin üzerinde görülmesine rağmen kontrol altında tutulduğu izlenimi veriyor. Konut ve hizmet sektörü gibi kalemler enflasyonda yukarı yönlü görünümü destekleyen başlıklar olmaya devam ediyor. Bunun neticesinde çekirdek enflasyon Temmuz döneminde 2,9%’dan 3,1%’e yükseldi. Ancak bu durumun geçici olduğu kanısı, enflasyondaki yukarı yönlü riskleri şimdilik gölgede bırakıyor. Ek olarak da tarife etkisinin henüz tam olarak fiyat değişimlerinde etkisini hissettirmediği görüşünü de unutmamak gerekiyor. Temmuz ayı enflasyonunda mal fiyatlarındaki ılımlı görünüm, bu görüşü destekleyen önemli bir gösterge oldu.

- İstihdam: Son üç aylık işe alım verileri, önceki döneme göre oldukça zayıf bir tablo sunarak büyümeye ilişkin endişeleri artırdı. Özellikle Temmuz istihdam raporunda, Haziran ayı için açıklanan 147 binlik istihdam artışının 14 bine revize edilmesi, işgücü piyasasındaki zayıf görünümü pekiştirdi. İşsizlik 4,2% seviyesinde bulunuyor. 5 Eylül’de açıklanacak istihdam verileri beklentilerin şekillenmesinde önemli olabilir.

- Tarifeler: Trump yönetiminin Kanada, Meksika, Çin, Euro Bölgesi, Japonya, Hindistan ve daha birçok ülkeye uyguladığı tarifeler enflasyonist etki oluşturabilir. Bunun ölçüsü konusunda çeşitli görüşler mevcut. Ancak genel kanı, bu durumun enflasyonu belirli bir dönem boyunca yukarı çekebileceği, bunun geçici olacağı şeklinde.

- Powell’ın Duruşu: Fed Başkanı Powell, tüm baskılara rağmen şu ana kadar “veri odaklı” politikalarını sürdüreceklerini belirtti. Eylül toplantısında “nokta tahmin tablosu” ve Powell’ın açıklamaları, yılın devamındaki para politikası görüşüne dair önemli ipuçları sunabilir.

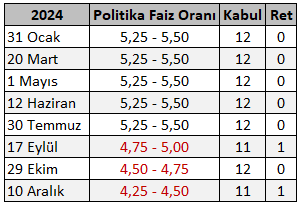

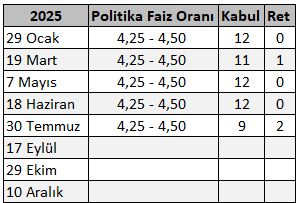

2024 ve 2025 Eylül Toplantılarının Karşılaştırması

Eylül 2024 toplantısı, Fed’in birçok açıdan eleştirilmesine neden olmuştu. Piyasa beklentisi 25 baz puanken, Fed istihdam piyasasındaki zayıflığa bağlı büyüme endişelerini dayanak göstererek 50 baz puanlık indirim gerçekleştirmişti. İşin ilginç tarafı ise, ABD yönetiminin yoğun olarak faiz indirimi yönünde baskı yaptığı süreçte, ABD Hazine Bakanı Bessent’in özellikle 50 baz puan indirim ile bu sürece başlanması şeklinde. Bu nedenle de önceki yıl toplantı öncesi ve toplantı sonrası bazı önemli varlık fiyatlarındaki değişimi hatırlamakta fayda olacaktır. Aşağıda ilk tabloda 2024’ün Eylül ayı başından beyanat gününe kadarki değişimleri, ikinci tabloda toplantı gününden Eylül ayı sonuna kadarki değişimleri görebilirsiniz.

Senaryolar ve Piyasa Etkileri

Piyasa beklentisinin yoğunluğu nedeniyle bir senaryo açık ara önde görünüyor. Ancak burada tüm senaryolara, içerdiği riskler nedeniyle değineceğiz.

- 25 baz puan faiz indirimi: Bu senaryoyu destekleyen faktörler yoğun olarak istihdam dataları. Zayıf istihdam ve kontrol altında olduğu düşünülen enflasyon ile birlikte Fed piyasa baskısını rahatlayan “sembolik” bir indirim gerçekleştirebilir.

Bu senaryo neredeyse kesin ihtimalle fiyatlandığı için, sonraki döneme ilişkin yönlendirme dolar açısından kritik olacaktır. Altın tarafında verinin yol açtığı volatilite dışında, daha düşük faiz ortamının yukarı yönlü görünümü korunması muhtemel senaryo. Kar realizasyonu dürtüsüne rağmen, volatilite sonrasında hisseler üzerinde daha az baskı hissedilebilir. Ancak belirttiğimiz gibi bunun ölçüsü, Fed’in yılın kalanına ilişkin yönlendirmesine bağlı olacak.

- 50 baz puan faiz indirimi: Bu tür bir senaryo yine geçtiğimiz yılın aynı toplantısında olduğu gibi istihdam zayıflığına bağlı büyüme kaygıları destekli gerçekleşebilir. Bu sembolik anlam taşıyabileceği gibi, taşıdığı anlam daha çok “panik” kararını yansıtabileceği için karışık tablolardan biri olarak karşımıza çıkabilir.

Bu senaryo teoride dolarda baskı oluşturup, dolar karşıtı ve görece riskli varlıklara geçişi hızlandırabilir. Endekslerde yükseliş oluşabilecekken, Euro ve altın gibi varlıklar da benzer hareketler gösterebilir. Ancak burada dikkat edilmesi gereken, ekonomik kaygıların ne kadar gerçekçi olduğu ve Fed’in bundan sonra piyasayı neye hazırladığı olacaktır.

- Faizin sabit bırakılarak güvercin mesajlar verilmesi: Zayıf istihdam verisine kadar gücünü koruyan bu senaryo artık piyasaların oldukça düşük ihtimal verdiği bir durum. Fed’in normal şartlarda tercih ettiği bu senaryoda destekleyici koşul şüphesiz tarife etkilerinin net olarak görülmesi. Burada verilecek sinyallerin yakın zamanda faiz indirimini destekleyeceğini varsayarak piyasa etkilerini özetleyeceğiz.

Hisse senetlerinde oluşabilecek volatiliteye karşın, ilk tepkinin satış yönlü olma ihtimali kuvvetli görünüyor. Piyasaların neredeyse kesin gözüyle baktığı faiz indiriminin gelmemesi, güvercin sinyallere rağmen tahvil getirilerini kısa süreli olarak yukarı çekebilir. Dolarda güç kazanımı görülebilir, ancak bu durum da güvercin mesajların gücüne bağlı olacaktır. Altın tarafında dolar etkisi nedeniyle baskı görülebilir.

- Faizin sabit bırakılarak şahin mesajlar verilmesi: Üç senaryo arasında en düşük ihtimal verilen bu olabilir. Enflasyonun Temmuz ayı ile birlikte hızlanması ve tarifelere ilişkin bulanıklığın azalmasının beklenmesi bu senaryoyu destekleyen durumlar. Ancak bu durum riskli varlıklardan çıkışı ani şekilde hızlandırabilir.

Hisse piyasalarında satış baskısı izlenmesi sürpriz olmayacaktır. Özellikle yüksek değerlemeye sahip teknoloji sektörü hisselerinde daha sert satışlar görülebilir. Dolar tarafında değer kazanımına bağlı olarak karşıt varlıklarda kayıplar izlenebilir. Altın ve hatta petrol tarafında sıkılaşma görünümü ile satışlar görülebilir. Bu aşamada dolar ile birlikte güç kazanabilecek şey ise tahvil getirileri olacaktır.

Bu senaryoları değerlendirirken, varlıkların teknik görünümlerinin de risk yönetimi için dikkatli şekilde takip edilmesi gerekiyor. Aşağıda, Fed kararından etkilenmesi beklenen bazı önemli varlık fiyatlarındaki teknik görünümü inceleyebilirsiniz.

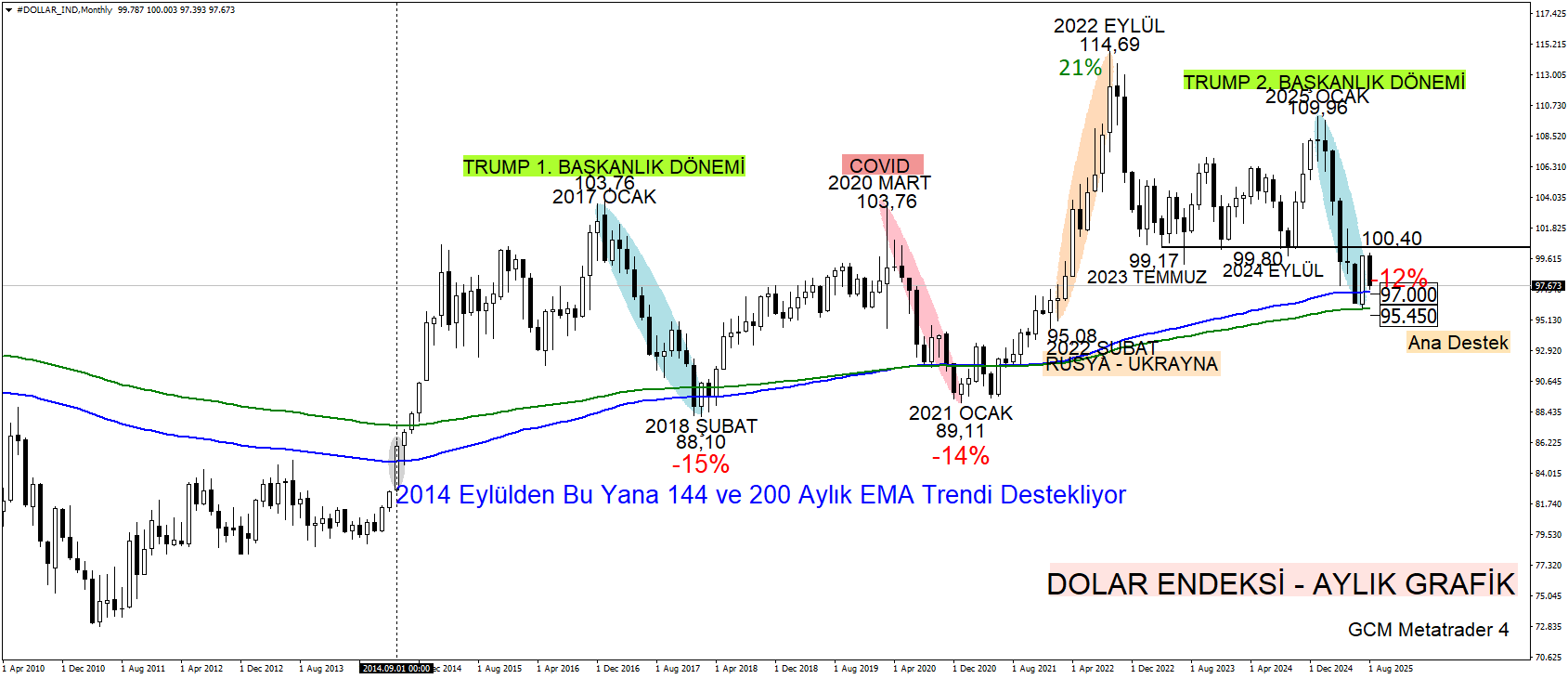

ABD Merkez Bankası Fed’in Eylül ayı toplantısında ekonomik projeksiyonlarda izleyeceği değişim ve faiz indirimine yönelik vereceği yol haritası ile birlikte piyasa oyuncularının referans göstergesi Dolar Endeksi DXY tarihsel bazda bulunduğu bölgeler itibariyle önemli sinyaller verebilir.

2014 Eylül döneminden bu yana uzun vadeli göstergelerin DXY için pozitif sinyal verdiği, Trump’ın 1. Başkanlık Dönemi (-15%), Koronavirüs zamanı (-14%) ve Trump’ın 2. Başkanlık Dönemi (-12%) dahil oluşturduğu baskılara rağmen rotasını değiştirmediği bir ortamda Fed söylemleri ve aksiyonları ile güvercin bir görünüm sunmadığı müddetçe trend yönlü pozisyonlanmalar EURUSD, GBPUSD gibi paritelerde, Altın, Gümüş gibi emtialarda baskı yaratabilir. Güvercin Fed ve panik havası ile daha agresif faiz indirimi mesajların verilmesi durumunda ise tarihsel trend görünümünün sona erebileceği düşüncesi EURUSD, GBPUSD gibi paritelerde, Altın, Gümüş gibi emtialarda pozitif rallinin derinleşmesini sağlayabilir. Bu açıdan referans gösterge Dolar Endeksi piyasa oyuncularının Fed yol haritasında stratejilerini kurgulayacak en önemli varlıkların başında yer alacaktır.

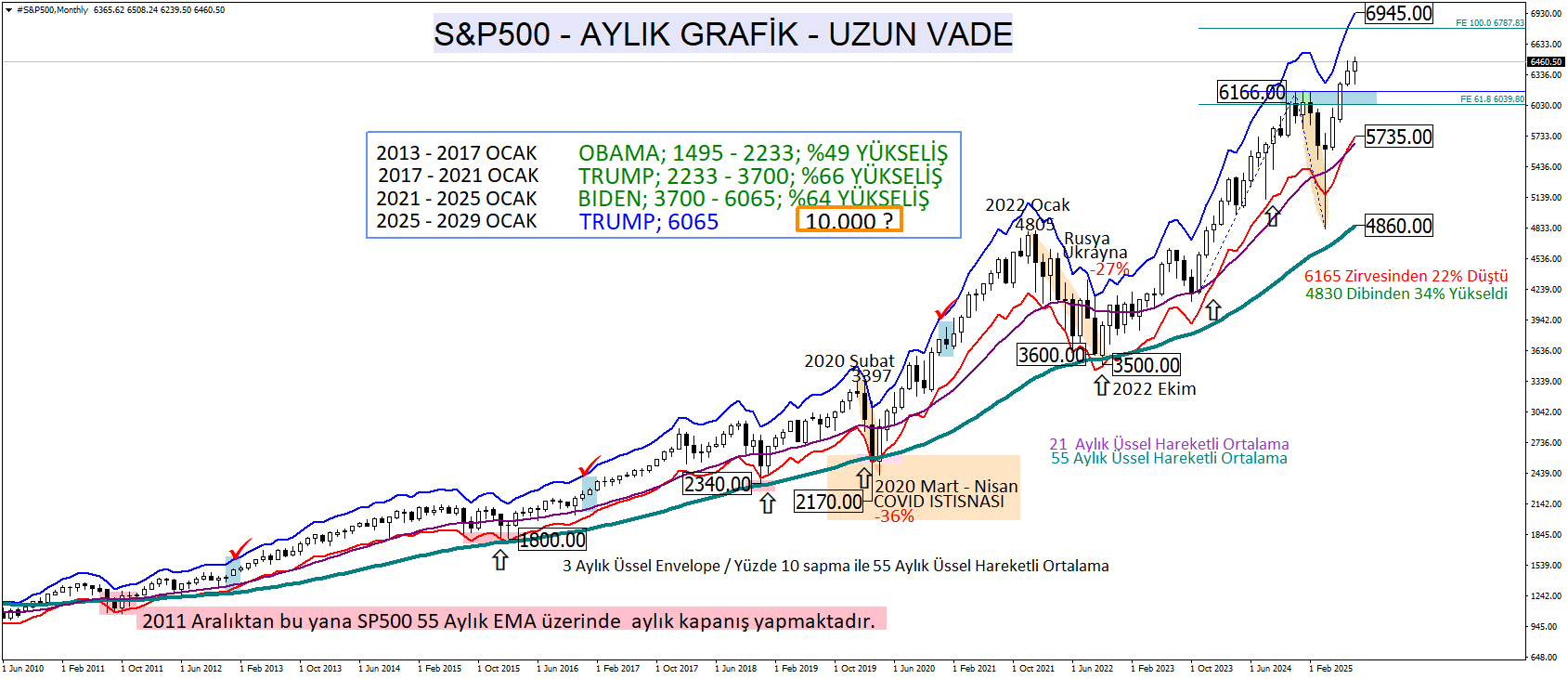

Yıla iyimser bir başlangıç yapan ancak Trump tarifelerine bağlı olarak zirvesinden %22 düşen benchmark gösterge S&P500 endeksi Nisan ayında sürecin normalleşmeye başlaması ile birlikte küllerinden doğan bir performans sergiledi. Nisan ayı dip noktasından %34 yükselen endeksin 6500 seviyesine ulaşması ile birlikte yeni zirve arayışlarının başladığı bir ortamda gerek bilanço desteği gerekse büyük teknoloji şirketlerine yönelik değerlemelerin yüksek olmadığı düşüncesinin verdiği psikoloji ile yükselişini sürdürmek isteyebilir. Bu açıdan 6000 – 6200 bölgesini dip kabul eden endeksin orta vadeli görünümde 6800 – 7000 bölgesine doğru olası yolculuğu da makro – göstergeler çerçevesinde destek bulabilir. Özellikle “resesyon” konu başlığı yüksek sesle telaffuz edilmediği müddetçe mevcut performansın endeksin sınırlı düzeltme, kademeli yükseliş yol haritasının devam edeceğine yönelik düşünceyi ön planda tutmaktadır.

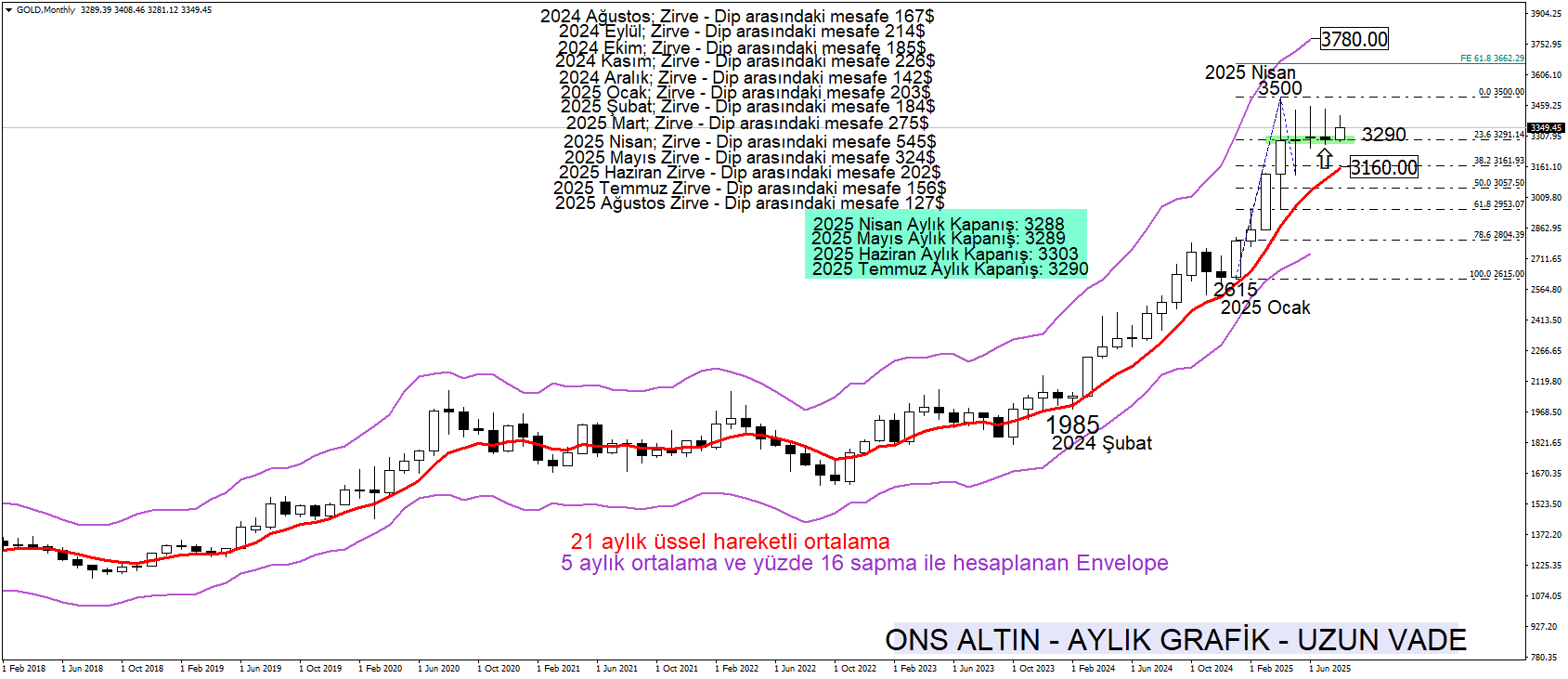

Nisan ayında belirsizlikler ve risklere bağlı olarak 3500 dolar seviyesine ulaşan Ons Altın, hareket alanını bir miktar sınırlı tutarak son dönemde 3250 – 3450 dolar bölgesi içerisinde bant hareketi oluşturdu. Yaz dönemlerinde genel akışta yatay fiyatlama reaksiyonuna çok fazla şaşırmadığımız kıymetli maden için yılın son bölümünde tarihi istatistik penceresinde sergileyeceği ve yeni yıla da sarkabilecek olası yükselişler için bu yatay bandın fırsat olduğunu hatırlatmakla birlikte Ons Altın’ın 3500 dolara ulaştığı zamandan bu yanan 3288 dolar seviyesi üzerinde aylık kapanışını sürdürerek baskının çok istekli olmadığını görmemize ve fırsat düşüncesinin gündemimizi meşgul etmesine olanak tanımaktadır. Bu açıdan 21 aylık ortalama 3160 üzerindeki seyrin devamlılığı ayrıca 3288 seviyesi üzerindeki aylık kapanışın sürmesi koşuluyla Ons Altın’a yönelik önce 3500 daha sonra da 3800 dolar bölgesine doğru olası yolculuk ihtimalini göz ardı etmemekteyiz. Her ne kadar tarifelere yönelik genel dizaynda ciddi bir risk barınmadığı, jeopolitik risklere yönelik gergin bir tavır izlenmediği için kısa vadeli baskılanma ihtimallerinin ön planda yer aldığı Ons Altın, bu tür geri çekilmeleri orta – uzun vadeli fırsata çevirecek yol haritasını yeni destekleyici gelişmelerle sürdürmek isteyebilir. Bu açıdan Altın’daki olası dip akışını dikkatli bir şekilde takip etmek, yeni dönem stratejilerde kritik bir detay olarak izah edilebilir.

Üye Görüşleri

Son dönemde Christopher Waller, Michelle Bowman ve Austan Goolsbee’nin açıklamaları, istihdam piyasasındaki yavaşlamayı gerekçe göstererek faiz indirimini desteklediklerini göstermişti. Özellikle Bowman’ın önceki dönem şahin üyelerden biri olarak görülmesi, görüş değişikliğini önemli olarak göstermişti.

Fed Başkanı Powell ise, dengeli duruşunu sürdürerek piyasaları yatıştırmaya çalışıyor. Beyanatta özellikle basın toplantısı sırasında tarifelere ilişkin yorumları yakından izleniyor olacak. Son dönemde Trump ile yaşadığı gerilim kameralar önüne kadar yansımıştı.

Üyelerin genel durumunun yine 2024 yılıyla da karşılaştırılabilmesi için, aşağıdaki tablolardaki değişimler dikkate alınabilir. İlk tabloda 2024, ikinci tabloda 2025’in Eylül toplantısına kadarki faiz kararları ve oy dağılımları görülebilir.

2025 yılındaki Temmuz toplantısında dikkat edilebileceği gibi, henüz faizde değişiklik olmadan üye görüşlerinde ayrışmalar yaşandığını izliyoruz. Sürpriz sayılabilecek 2024 Eylül toplantısındaki 50 baz puanlık indirimde bile sadece bir karşıt görüş dikkat çekmişti. Önümüzdeki süreçte bu erken ayrışmanın, 25 ve 50 baz puanlık indirim görüşünde olan üyeler arasında yaşanma ihtimali de bulunuyor.

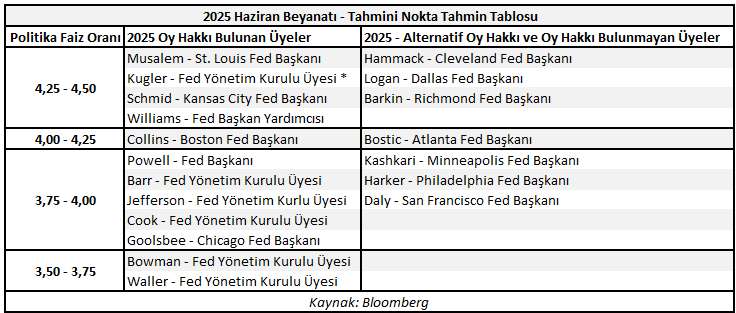

Bu ayrışmaya bağlı olarak, beyanatları baz alınarak Haziran ayındaki nokta tahmin tablosunda hangi üyenin hangi faiz beklentisine sahip olduğu yönünde Bloomberg’ün hazırladığı tahmini üye dağılımı yardımcı olabilir. Yönetim Kurulu üyelerinden Kugler’ın görevden ayrılması sonrası, yerine Trump’ın aday gösterdiği Miran’ın gelmesi bekleniyor. Dolayısıyla Miran’ın da güvercin saflarda yer alması mümkün. Hedef faiz oranı Eylül toplantısı öncesinde 4,25 – 4,50 aralığında bulunuyor. Nokta tahmin tablosunda tahmin medyanı, yılın sonuna kadar toplam 50 baz puanlık faiz indirimi beklentisini işaret ediyordu.

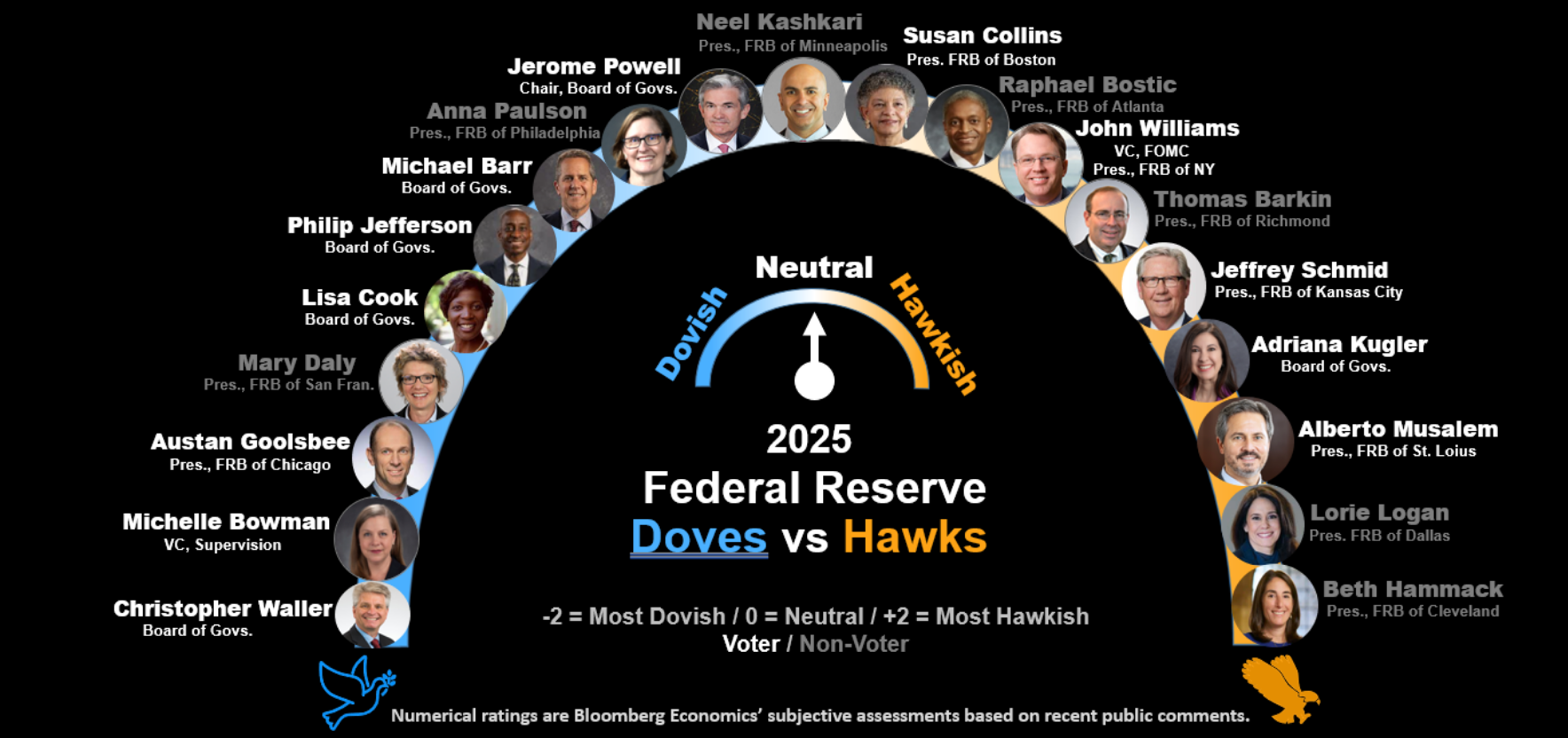

Ek olarak aşağıdaki görselde de, Bloomberg’ün üyelerin para politikasına ilişkin görüşlerini “Güvercin” (Dove) ve “Şahin” (Hawk) ekseninde derecelendirdiği tabloyu görebilirsiniz.

Bu aşamada unutulmaması gereken ise, geçtiğimiz yıl ile kıyaslama yaparken benzer yanlar olduğu gibi farklı şartların da yaşandığı. Dolayısıyla doğrudan bu karşılaştırmaya dayalı bir stratejiden çok, bunu yardımcı bir kaynak olarak değerlendirmek daha faydalı olacaktır.

Özet

Eylül FOMC toplantısı, Fed’in faiz kararı ve ekonomik projeksiyonları aracılığıyla piyasalarda önemli hareketlenmelere yol açabilir. 25 baz puanlık faiz indirimi en olası senaryo olsa da, Fed’in tonu ve “nokta tahmin” güncellemeleri piyasaların yönünü belirleyecek. Fed öncesinde ise PCE enflasyonu, tarım dışı istihdam ve tarife gelişmeleri gibi önemli başlıklar izlenecek. Piyasalar, teknoloji hisseleri, altın, para birimleri ve tahvil gibi varlıklardaki hareketliliği takip ediyor olacak. Powell’ın basın toplantısı ve veriler, stratejik kararlar için kritik önem taşıyacak.