Mersis No : 0389070782000015")

TSM: Güçlü Gelir ve Devam Eden Büyüme Hamleleri

Dünya çapında yarı iletken üretiminde önemli konumda bulunan Taiwan Semiconductor Manufacturing Company (TSM), ikinci çeyreklik döneme ait finansal sonuçlarını 17 Temmuz günü açıklaması bekleniyor.

TSM, çip üretiminde küresel pazarın en önemli oyuncularından birisi olarak öne çıkarken, dünyanın en büyük bağımsız çip üreticisi konumunda bulunuyor. Şirket, Apple, NVIDIA ve Qualcomm gibi firmalara yarı iletken tedarik ederken; önemli yatırım ve rekabet avantajı ile dikkatleri toplamayı sürdürüyor.

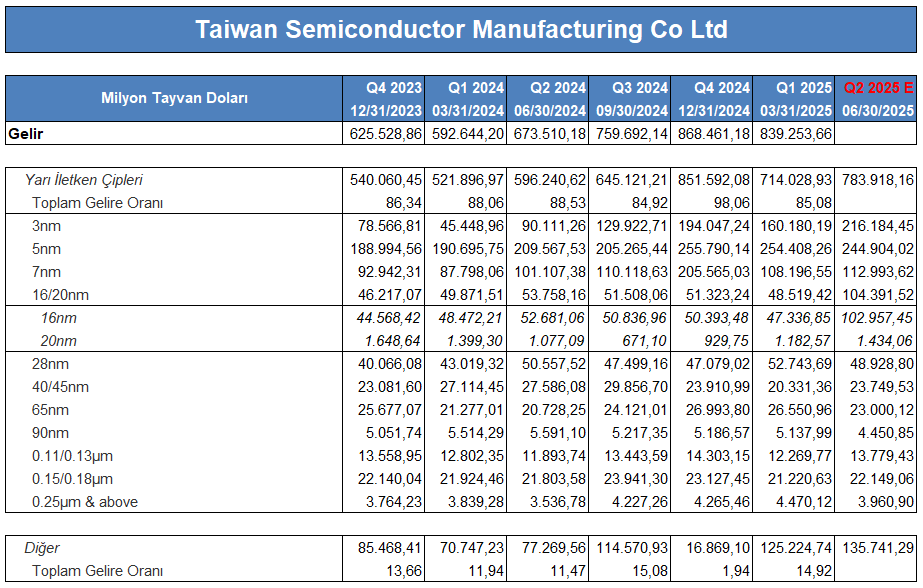

2025 yılı ilk çeyreklik dönem verilerine göre; TSM’in gelirlerinin %85,08’lik kısmı yarı iletken çiplerinden elde edildi. Kalan kısım ise diğer faaliyet konularının katkısıyla oluştu.

Şirketin ürettiği çiplerin boyutuna göre; en yüksek gelir 5 nanometre (nm) boyutundaki çiplerden elde edildi. Bunu daha küçük boyuttaki 3 nm ve daha büyük boyuttaki 7 nm çipler takip etti. 7 nm ve altındaki çip gelirleri, toplam gelirin %62’sini ve yarı iletken segmenti gelirlerinin %73’ünü temsil ediyor. Bilindiği üzere genellikle çiplerin boyutu küçüldükçe verimliliğin arttığı bir durum söz konusu. Boyutun küçülmesi, transistör adedi, enerji tüketimi ve veri iletimi hızı gibi alanlarda verimlilik artışı sağlanabiliyor.

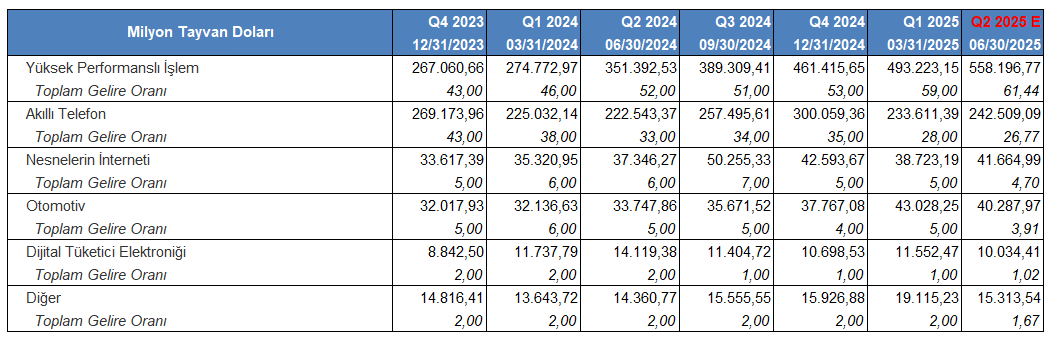

Bu çiplerin satıldığı alanlara göre segmentleri ayırdığımızda ise karşımıza şu şekilde bir görünüm çıkıyor. En yüksek gelir payını yüksek performans talebi karşılayan segmentten elde edilirken, bu durumu akıllı telefon pazarı, nesnelerin interneti, otomotiv, dijital tüketici elektroniği ve diğer segmentler takip ediyor. Yüksek performanslı işlem ve akıllı telefon segmentleri toplam gelirin %88’inden fazla bir bölümü temsil ediyor.

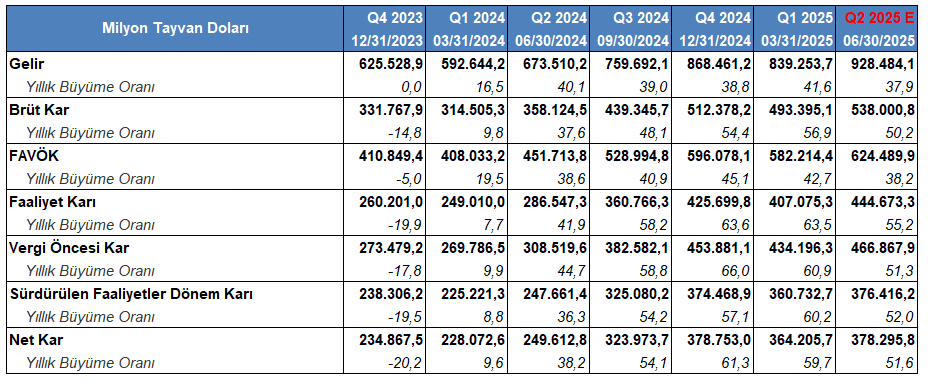

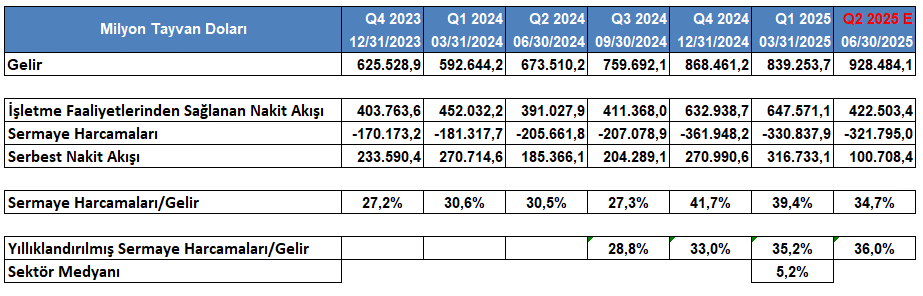

Bu boyutta üretilen çipler ve pazarlarına göre segmentlerle TSM, 2025 yılı ilk çeyreğinde 839 milyar 253 milyon Tayvan Doları (TWD) gelir elde etti. Gelir, yıldan yıla %41,6 oranında büyüme gösterdi. Brüt kar 493 milyar TWD tutarına ulaşırken, yıldan yıla yaklaşık %57 oranında arttı. Şirketin yüksek tutarda (Q1 2025 – 163 milyar TWD) amortisman gideri, brüt kardan FAVÖK’e geçişte tutarın yükselmesine yol açıyor. FAVÖK %42,7 oranında büyümeyle 582 milyar TWD tutarında gerçekleşti. Faaliyet karı 407 milyar TWD ile geçen yıla göre %63,5 oranında büyüdü. Net kar ise %59,7 oranında yıllık yükselişle 364 milyar TWD tutarında sonuçlandı.

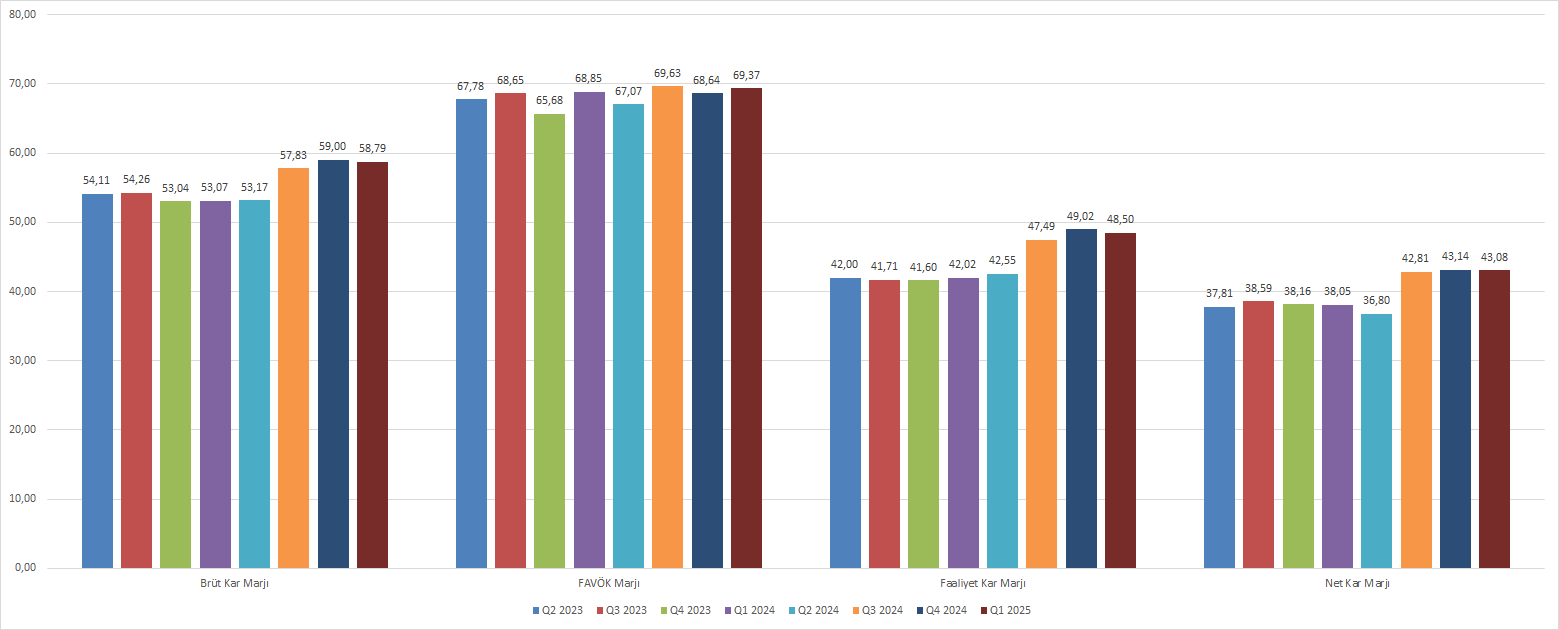

TSM’in marjlarındaki yükseliş eğilimi de korunuyor. Brüt kar marjı yıldan yıla %10 oranında büyüyerek %58,79 oranında gerçekleşti. FAVÖK marjı %0,8 artışla %69,37 oranında kaydedildi. Faaliyet kar marjı geçtiğimiz yılın aynı dönemine göre %15,4 artarken, %48,5 oranında sonuçlandı. Net kar marjı yıllık bazda %13,2 oranında değişimle %43,08 oranında kaydedildi.

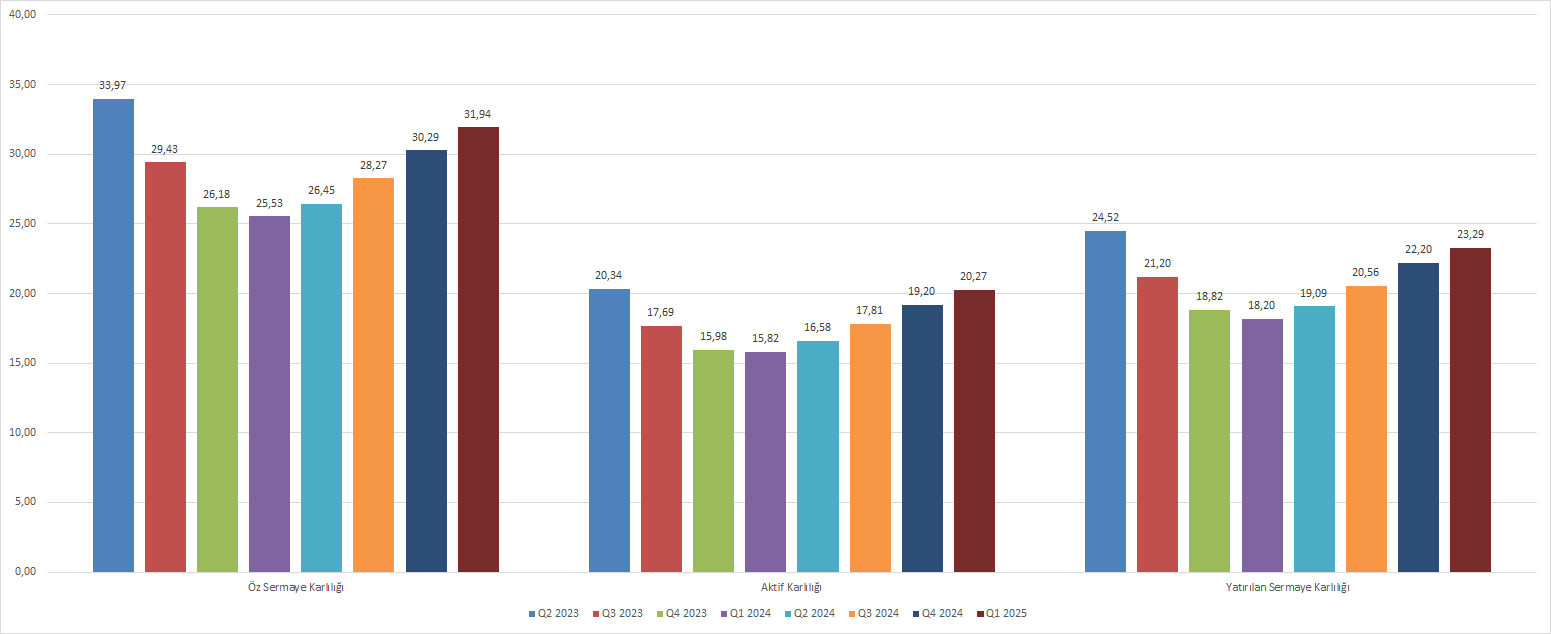

Net karın yüksek büyüme hızını koruması ve net kar marjındaki yükseliş eğiliminin devam etmesi, şirketin karlılık oranlarının da yükselişine alan sağladı. Öz sermaye karlılığı yıllık bazda %25 büyümeyle, %31,94 oranında karşımıza çıktı. Aktif karlılığı %28,1 oranında artışla, %20,27 oranında sonuçlandı. Yatırılan sermaye karlılığı %28 oranında yıllık büyümeyle, %23,29 oranında elde edildi.

TSM, işletme faaliyetlerin sonucunda elde edilen nakdin içerisinden sermaye harcamalarını gelire oranla yüksek seviyelerde tutmayı sürdürüyor. Şirketin yıllıklandırılmış verileriyle, sermaye harcamalarını gelire oranladığımızda, ilk çeyrekteki %35,2 oranı bulunduğu sektördeki benzerlerinin medya değeri %5,2 oranının oldukça üzerinde bulunuyor. Bu durum şirketin büyümeye odaklandığının bir göstergesi olarak karşımıza çıkabilir.

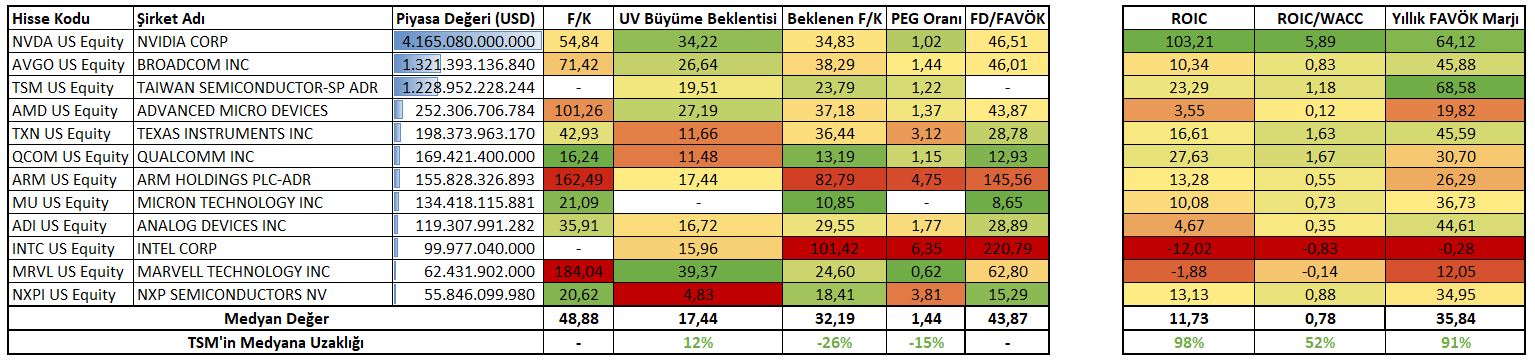

TSM, Nvidia ve Broadcom’un ardından yarı iletken şirketleri arasındaki üçüncü büyük piyasa değerine sahip. Şirkete yönelik uzun vadeli büyüme beklentisi %19,51 oranında bulunurken, bu beklenti medyan değerden %12 oranında daha yüksek bir seviyeye işaret ediyor. Bu durumla beraber, beklenen Fiyat / Kazanç çarpanı 23,79 seviyesiyle yer alırken, medyan değerden %26 oranında daha düşük bir seviyede bulunuyor.

Şirketin yatırılan sermaye karlılığı (ROIC), %23,29 oranıyla, benzerleri arasındaki üçüncü yüksek seviye ile medyan değerine neredeyse 2 katında konumlanıyor. ROIC’i ağırlıklı ortalama sermaye maliyetine (WACC) oranladığımızda şirketin verimliliğini değerlendirdiğimizde; 1,18 oranıyla, TSM’in sektör medyanın üzerinde bir verimliliğe sahip olduğu söylenebilir. Bu durumun yanında benzerleri arasında yıllık FAVÖK marjı en yüksek şirket olması da verimlilik konusundaki konumunu pekiştirebilir.

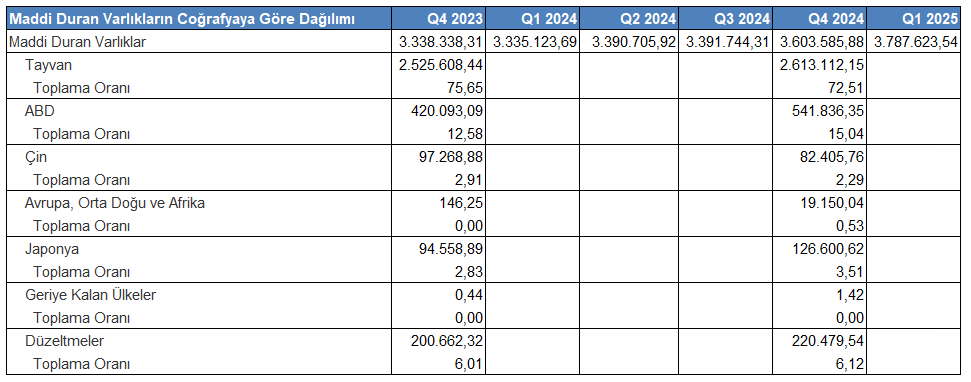

Nisan ayında Trump’ın gümrük vergileriyle ilgili gelişmeler etkili olurken, bu durum ithal girdi kullanan şirketler açısından ek maliyet riski oluşturma potansiyeli taşımasıyla dikkatleri çekmişti. Diğer yandan Trump, yarı iletken sektörü için ek önlemler alacağına dair ifadelerde bulunmuştu. Bu çerçevede şirketin maddi duran varlıklarının coğrafi dağılımını ele aldığımızda; şirketin en yüksek maddi varlığı %72 oranıyla Tayvan’da bulunuyor. Bu durumu ABD %15 ve Çin %2,29 ile takip ediyor.

Buradan hareketle Bloomberg tarafından hazırlanan, TSM’in ikinci çeyreklik finansallarına yönelik beklenti anketini incelediğimizde;

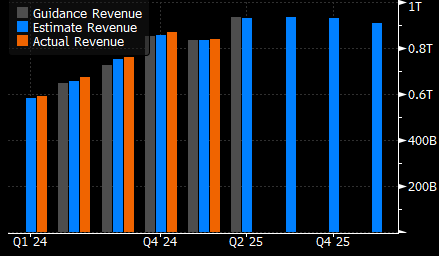

Gelirin 928 milyar 484 milyon TWD tutarında gerçekleşmesi bekleniyor. En yüksek beklenti 956 milyar TWD ve en düşük beklenti 878 milyar TWD ile yer alıyor. Piyasa beklentisinin karşılanması halinde gelirin yıllık bazda %37,9 oranında artış yaşaması düşünülüyor.

TSM bu dönem için 923 milyar TWD ile 949 milyar TWD arasında gelir oluşmasını öngörüyor.

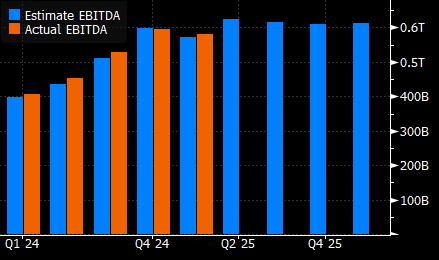

FAVÖK’ün 624 milyar 490 milyon TWD tutarında oluşması öngörülüyor. Beklentiler en yüksekte 654 milyar TWD ve en düşükte 598 milyar TWD ile karşımıza çıkıyor. Beklentinin yakalanması halinde FAVÖK’ün yıldan yıla %38,2 oranında yükseliş göstermesi bekleniyor.

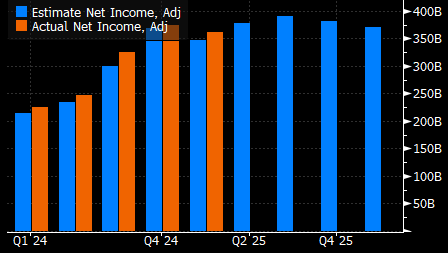

Net karın 378 milyar 296 milyon TWD ile sonuçlanması bekleniyor. Beklenti aralığı en yüksek 400,78 milyar TWD ve en düşük 358,62 milyar TWD tutarında yer buluyor. Piyasa beklentisinin yakalanması halinde net karın yıllık bazda %51,6 oranında yükseliş yaşaması düşünülüyor.

TSM Analizi

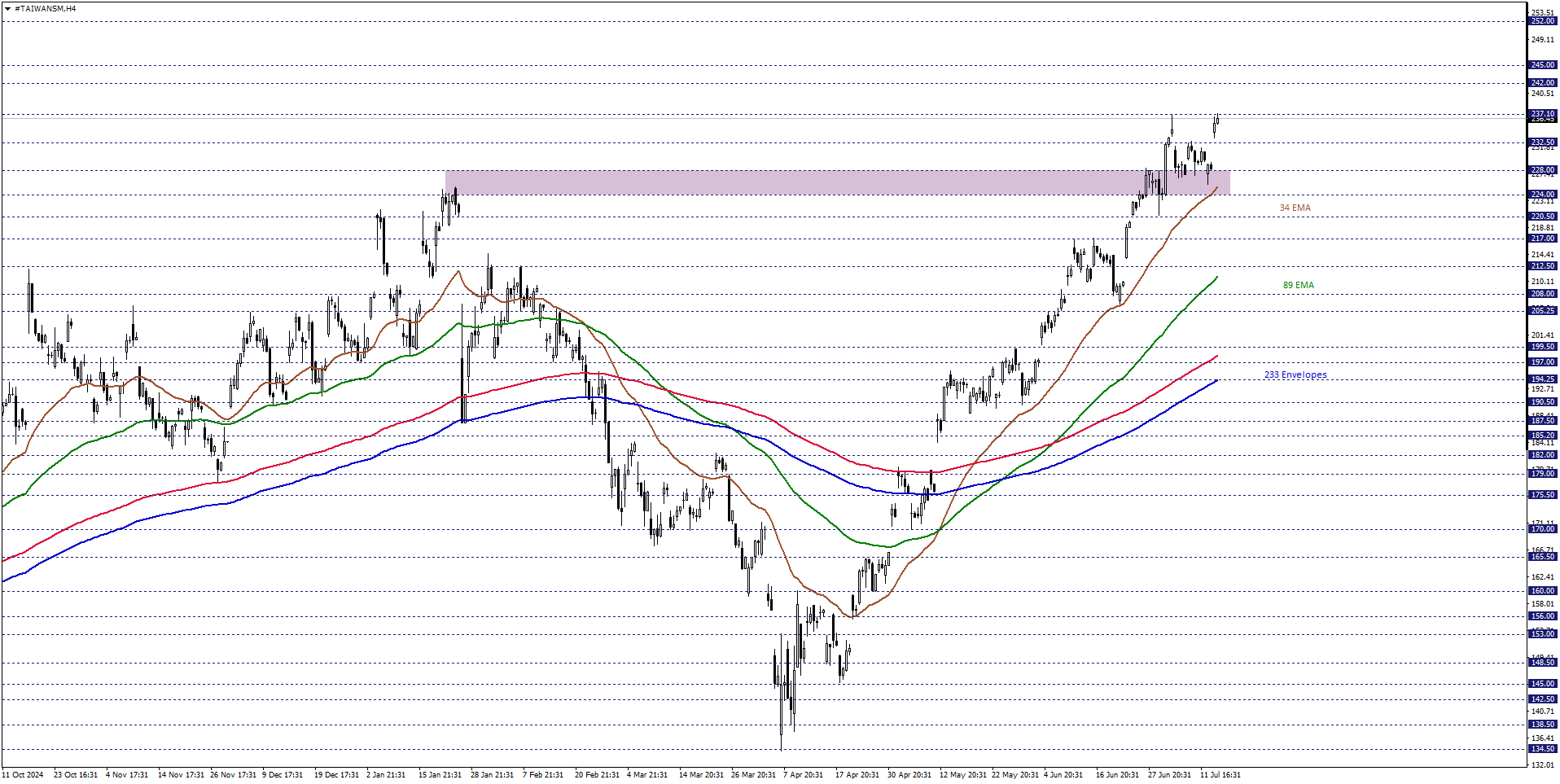

TSM hisse fiyatını kısa vadede teknik açıdan incelediğimizde, 34 periyotluk üstel hareketli ortalamanın desteklediği 224,00 – 228,00 bölgesini izlemekteyiz. Hisse fiyatı ilgili bölge üzerinde işlem gördüğü sürece, yükseliş isteği korunabilir. Bu eğilimin devam etmesi halinde 237,10 ve 242,00 dirençlerine yönelik fiyatlamalar izlenebilir.

Alternatif durum olan düşüş eğiliminin hakim olabilmesi için izlediğimiz bölgenin alt bandı olan 224,00 seviyesi altında 4 saatlik kapanışların alınması gerekebilir. Bu durumda 220,50 ve 217,00 destekleriyle karşılaşılabilir.