Mersis No : 0389070782000015")

Mayıs Ayı: Sınırlı Hareket, Süregelen Belirsizlik

Mayıs ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

→ Enflasyon

→ Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

→ Enflasyon Raporu Sunumu

→ 1.Çeyrek Büyüme

→ Finansal İstikrar Raporu

→ Yabancı Takas Oranı - CDS

→ Menkul Kıymet İstatistikleri

→ BİST100 – BİST30 Endeks Performansları

→ BİST30 Şirket Performansları

→ Sektör Görünümleri

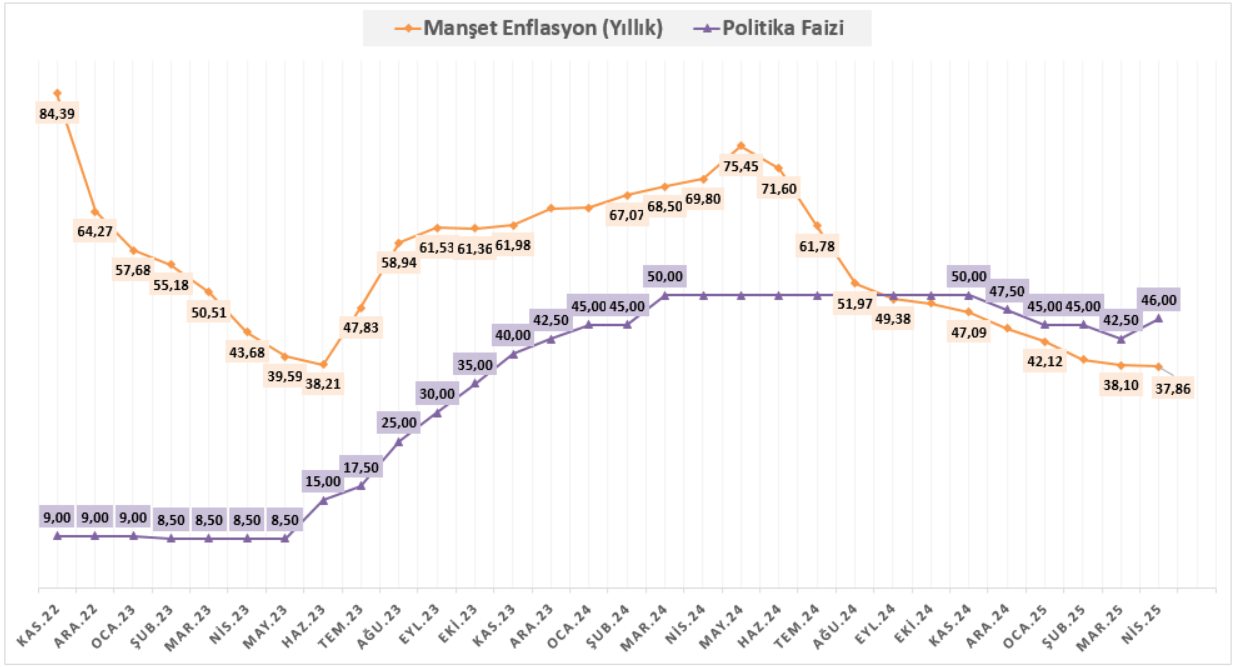

Enflasyon

Nisan ayında tüketici fiyatları %3,00 arttı, yıllık enflasyon ise %37,86’ya gerileyerek hafif düşüş gösterdi. Piyasa medyan beklentisi enflasyonun aylık %3,19 yıllık ise %38,30 seviyesinde gerçekleşmesi yönünde oluşmuştu.

Enerji ve temel mal gruplarında yıllık enflasyon artarken, diğer gruplarda geriledi. Enerji grubundaki artışta mesken elektrik tarifesi etkili oldu. Kur gelişmeleri, ham petrol fiyatlarındaki düşüşü dengeleyerek akaryakıt fiyatlarının sınırlı gerilemesine yol açtı. Türk lirasındaki değer kaybı, özellikle dayanıklı tüketim malları üzerinden temel mal fiyatlarını yukarı çekti. Ulaştırma hizmetleri, bayram etkisiyle hizmet grubu fiyat artışında öne çıktı. Genel olarak, enflasyonun ana eğilimi Nisan ayında yukarı yönlü seyretti. Son 5 yıllık Nisan ayı ortalama verilerine göre eşik bölgesi olarak %3 seviyesi oldukça önemliydi. Açıklanan verilere göre de aylık enflasyonun eşik seviyede gerçekleştiği görülmektedir. Veriler beklentinin altında gerçekleşmiş olsa da çekirdek enflasyondaki %3,34’lük artışın bir miktar baskı oluşturduğu söylenebilir.

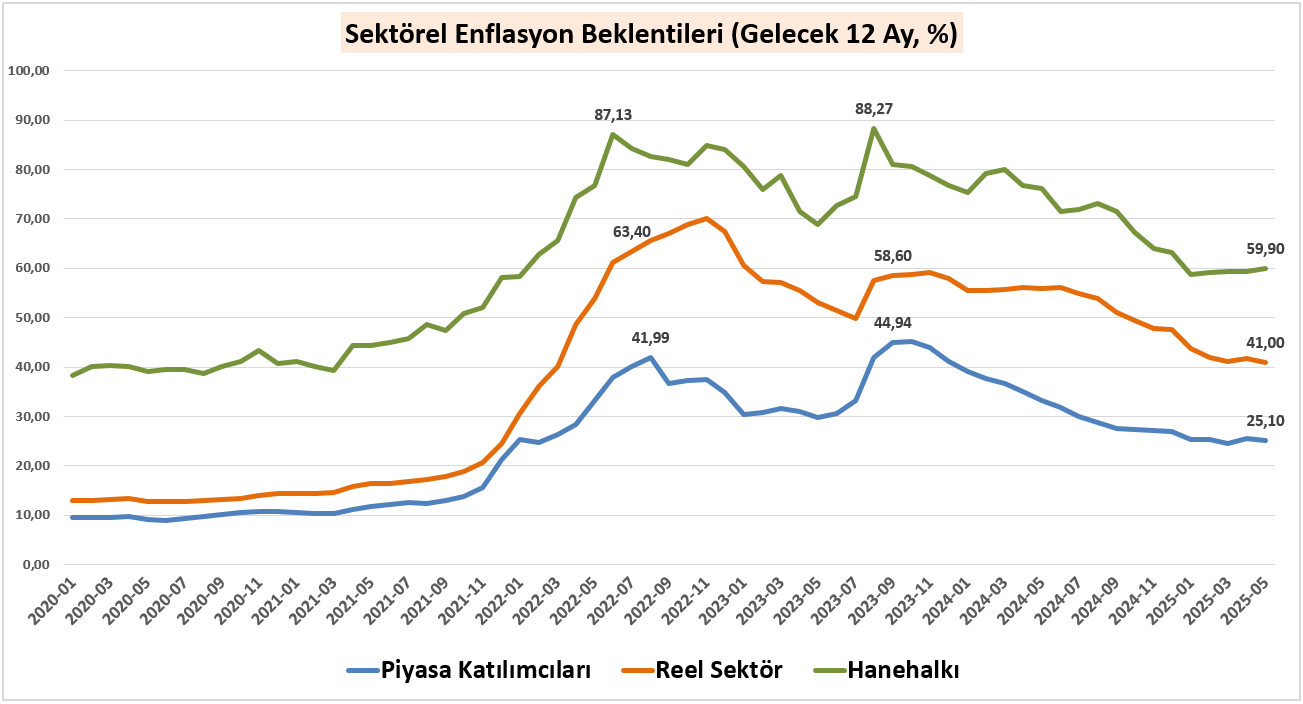

Piyasa Katılımcıları Anketi - Sektörel Enflasyon Beklentileri

Piyasa Katılımcıları Anketi sonuçlarına göre, Nisan ayı enflasyon verileri piyasa beklentilerinin altında gelse de, enflasyon beklentilerindeki bozulma eğilimi sürdü. Ankete katılanların yıl sonu tüketici enflasyonu tahmini %29,98’den %30,35’e yükselirken, cari ay sonu için faiz beklentisi %46 seviyesinde gerçekleşti. Bu durum, hem yurt içinde hem de küresel cephede süregelen belirsizliklerin, enflasyon görünümünü olumsuz etkilemeye devam ettiğini gösterdi. Verinin beklentilerin altında kalmasına rağmen, enflasyonun son beş yıllık ortalamaya yakın, yani %3 seviyesinde gerçekleşmiş olması piyasalarda kalıcı bir iyimserlik yaratmadı. Enflasyon bu eşik seviyenin altında gelseydi, beklentilerde aşağı yönlü bir revizyon ihtimali güçlenebilirdi. Ancak mevcut görünüm, piyasanın temkinli duruşunu korumasına neden oldu.

Sektörel Enflasyon Beklentileri sonuçlarına göre ise, Piyasa katılımcılarının 12 ay sonrası enflasyon beklentisi %25,1’e düşerken reel sektörün beklentisi %41’e düştü. Hanehalkının beklentisi ise %59,9 seviyesine yükseldi. Piyasa katılımcıları tarafına bakıldığında TCMB’nin yıl sonu enflasyon beklentisiyle uyumlu olduğu görülürken reel sektör ve hanehalkı tarafındaki makasın devam ettiği görülmektedir. TCMB 22 Mayıs tarihinde gerçekleştirdiği yılın ikinci Enflasyon Raporu sunumunda, enflasyon üzerindeki risklerin hala devam ettiğini ve fiyat istikrarı sağlanana kadar sıkı duruşun korunacağını yineledi. Sektörel enflasyon beklentilerinde de genel olarak ciddi sapmalar izlenmiyor. Mayıs ayına ilişkin öncü veriler, enflasyonun Nisan ayına göre daha ılımlı seyrettiğine işaret ediyor yönünde açıklamalar gelmişti. Bu gelişme, Haziran ve Temmuz aylarında gerçekleştirilecek Para Politikası Kurulu toplantıları öncesinde, olası faiz indiriminin zamanlamasına dair önemli bir referans noktası oluşturacaktır. Önümüzdeki dönemde enflasyonun izlediği seyir, para politikasının yönü ve uygulanacak adımların zamanlaması üzerinde belirleyici olacaktır denilebilir.

Enflasyon Raporu Sunumu

22 Mayıs 2025 tarihinde yılın ikinci Enflasyon Raporu Sunumu gerçekleşti. TCMB Başkanı Fatih Karahan sunum yaptı ve ardından soruları yanıtladı.

- 2025 yıl sonu enflasyon tahmini %24 seviyesinde, tahmin aralığı da %19 - %19 düzeyinde,

- 2026 yıl enflasyon tahmini %12,

- 2027 yıl sonu enflasyon tahmini %8 seviyesinde korundu.

- Enflasyonun orta vadede %5 seviyesinde istikrar kazanması beklendiği yinelendi.

Beklentilerde bir revizyon gerçekleşmedi. Başkan Karahan sıkı duruşun enflasyonda kalıcı düşüş ve fiyat istikrarı sağlanana kadar kararlılıkla sürdürüleceği vurgusunu tekrardan yineledi. Önümüzde Haziran ve Temmuz ayı Para Politikası Kurulu toplantıları bulunuyor. Başkan Karahan faiz kararlarının enflasyon beklentilerine yönelik devam edeceğini dile getirdi. Enflasyon üzerindeki geçici etkilerin ortadan kalkması, talep koşulları ve enflasyon üzerindeki risklerin dengeli olması takip edilecek. Mayıs ayı öncü verileri enflasyonda Nisan ayından daha düşük bir seyre işaret ediyor şeklinde ifade kullanıldı. Bu açıdan önümüzdeki dönemde enflasyondaki seyir bankanın faiz indiriminin zamanlamasına yönelik yol haritası için önem arz edecektir.

1.Çeyrek Büyüme

2024’ün son çeyreğinde Türkiye ekonomisi yıllık bazda %3 oranında büyüyerek, önceki çeyrekteki %2,2’lik büyüme hızının üzerine çıktı ve beklentilerin ötesinde bir performans sergilemişti. 2025’in ilk çeyreğine ilişkin piyasa medyan beklentisi, çeyreklik bazda %1,5, yıllık bazda ise %2,2 oranında bir büyümeye işaret ederken, 2025 yılının ilk çeyreğinde Türkiye ekonomisi, piyasa beklentilerinin altında kalarak bir önceki çeyreğe göre %1, geçen yılın aynı dönemine göre ise %2 oranında büyüme kaydetti. Sektörler arasında dikkat çekici ayrışmalar yaşandı.

İnşaat sektörü %7,3’lük büyümeyle öne çıktı ve ekonomiye en güçlü katkıyı veren alan oldu. Bilgi ve iletişim sektöründeki %6,1’lik artış da dijitalleşmenin etkisini yansıtırken, hizmetler başlığı altında yer alan diğer hizmet faaliyetleri ile mesleki ve idari hizmetlerde de görece güçlü artışlar kaydedildi. Buna karşılık, tarım ve sanayi gibi üretim odaklı sektörlerde daralma yaşandı. Tarım %2,0, sanayi ise %1,8 oranında küçüldü.

Harcamalar yönünden bakıldığında ise hanehalkı tüketimi %2,0 arttı. Kamunun nihai tüketim harcamaları %1,2 artarken, yatırımları temsil eden gayrisafi sabit sermaye oluşumu da %2,1 oranında yükseldi. Ancak dış ticaret tarafında tablo daha zayıftı. Mal ve hizmet ihracatı sınırlı bir şekilde, %0,01 oranında gerilerken, ithalat %3,0 arttı.

Gelirler açısından değerlendirildiğinde, işgücü ödemelerinde çok güçlü bir artış dikkat çekiyor. Bir önceki yılın aynı dönemine göre işgücü ödemeleri %42,9 oranında artarken, net işletme artığı ve karma gelir %31,2 yükseldi. İşgücü ödemelerinin toplam katma değer içindeki payı %41,7’den %43,7’ye çıkarak çalışanların gelirden aldığı payın arttığını, buna karşılık işletmelerin payının %36,4’ten %35,0’a gerilediğini gösteriyor.

Finansal İstikrar Raporu

Raporda, küresel ölçekte süregelen jeopolitik riskler, yüksek faiz oranları ve sıkı finansal koşulların, küresel ticaret ve finansal akımlarda dalgalanmalara neden olduğu belirtildi. Küresel ekonomi belirsizlik endeksinin pandemi dönemindeki seviyelere yeniden yükseldiği vurgulandı. Bu durumun, piyasalarda oynaklığı artırdığı ve yatırımları olumsuz etkilediği ifade edildi.

Doların gelişmiş ülke para birimlerine karşı zayıfladığı, buna karşın uzun vadeli tahvil faizlerinin yükseldiği raporda yer aldı. Bu görünüm, gelişmiş ülkelerde risk algısının devam ettiğine işaret etti.

Yurt içinde ise sıkı para politikası duruşunun finansal koşulları belirgin şekilde sıkılaştırdığı, bu çerçevede kredi büyümesinin yavaşladığı, iç talebin dengelenmeye başladığı belirtildi. TL mevduatların artarken, döviz ve KKM hesaplarında gerileme görüldüğü aktarıldı.

Bankacılık sisteminin TL ağırlıklı fonlama yapısına yöneldiği, sistem likiditesinin fazla pozisyondan açık pozisyona döndüğü ifade edildi. Ayrıca, aktif kalitesinde sınırlı bozulma görülürken, karlılığın toparlandığı, ancak karşılık giderlerinin kârlılık üzerindeki baskısını sürdürdüğü belirtildi.

Sonuç olarak, finansal sistemin dayanıklılığı korunurken, pandemi sonrası dönemde yeniden artan küresel belirsizliklere rağmen iç dengelenme sürecinin devam ettiği vurgulandı.

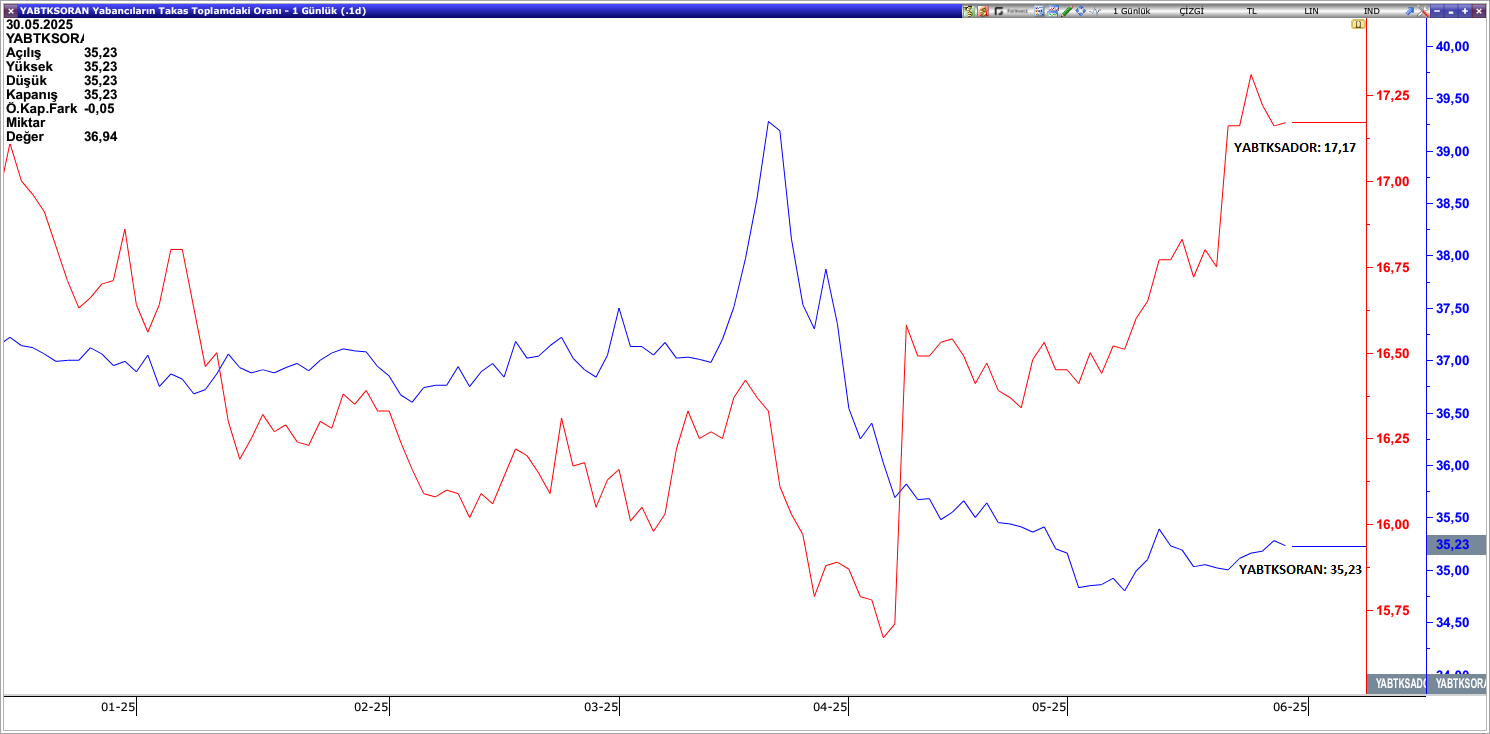

Yabancı Takas Oranı – CDS

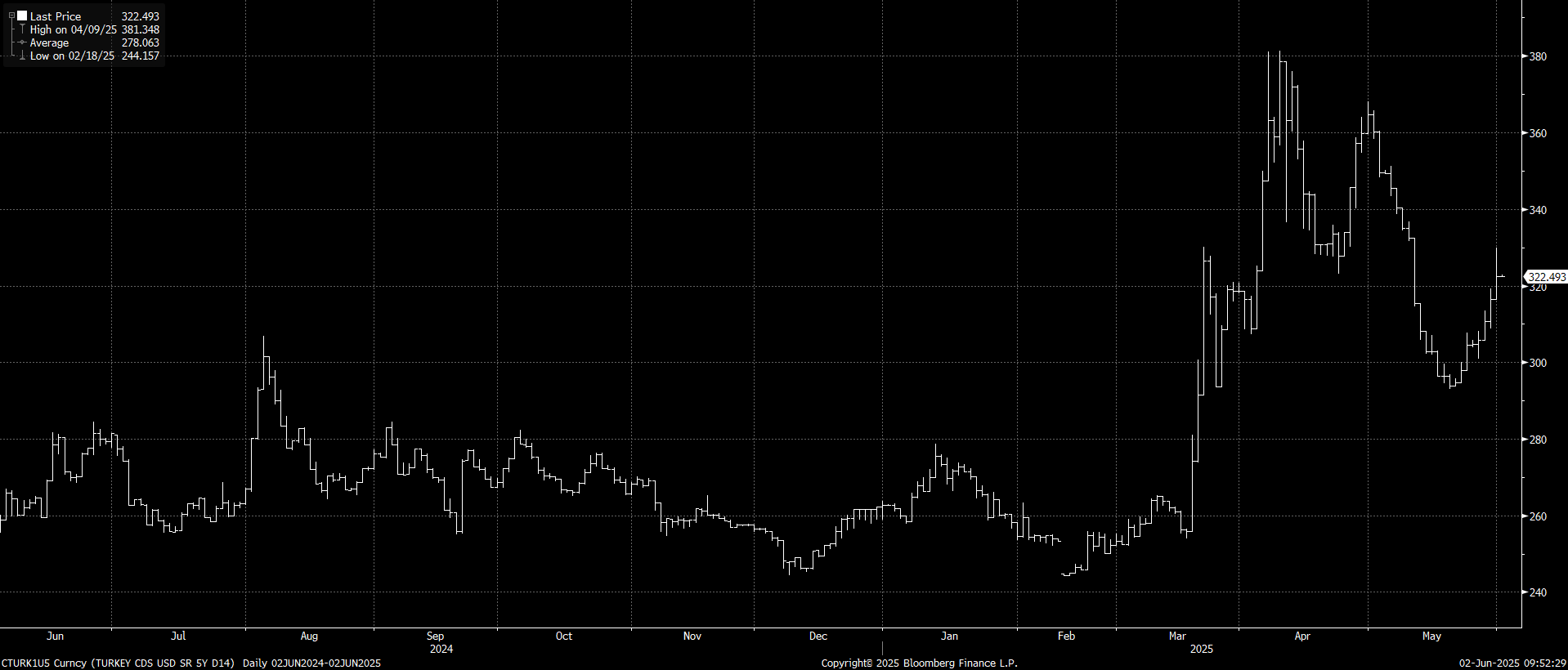

Özellikle 19 Mart’taki siyasi belirsizliğin etkisiyle beraber takas oranlarında aşağı yönlü seyir dikkat çekmişti. Mevcut görünümde CDS’in 300 baz puanın üzerine çıkmasıyla beraber yabancı takas oranlarında da bir miktar toparlanma yaşandığı görülmektedir.

CDS’in Mayıs ayında en düşük 293,12 seviyesini gördüğü en yüksek ise 365,77 seviyesine ulaştığı görülmektedir. Mevcut görünümde ise 322 seviyelerinde hareketini sürdürmektedir.

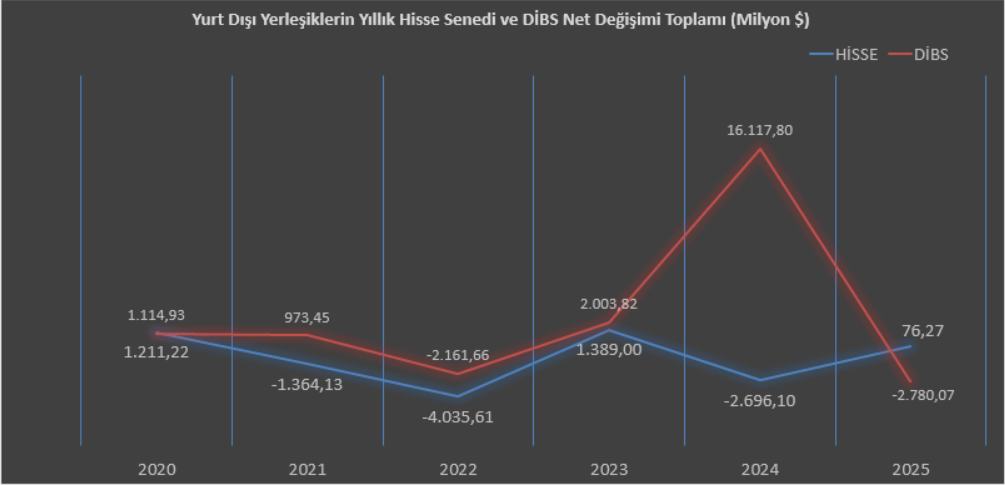

Menkul Kıymet İstatistikleri

Mart ayında gündeme gelen siyasi belirsizlikle beraber hisse senedi ve tahvil tarafından çıkışlar izlenirken Nisan ayı sonuyla beraber hisse senedi tarafında sınırlı, 9 Mayıs itibarıyla da tahvil tarafında güçlü alımlar gerçekleştiği dikkat çekmektedir. Verilere baktığımızda yılın başından itibaren hisse senetlerinde 76,27 milyon dolarlık alım, tahvil tarafında ise 2,78 milyar dolarlık satım gerçekleştiği görülmektedir. Alımların hız kazanabilmesi için enflasyon verilerindeki gerilemenin devam etmesi, TCMB’nin faiz politikasına yönelik vereceği mesajlar, makro istikrarın sağlanması, siyasi ve jeopolitik risklerin hafiflemesi, şirketlerin karlılıklarının artması ve uluslararası kredi derecelendirme kuruluşlarının olumlu görüşlerini devam ettirmesi büyük önem taşımaktadır.

BİST100 – BİST30 Endeks Performansları

Siyasi belirsizliğin etkisiyle beraber başlayan dalgalı ve sancılı süreç Nisan ayında olduğu gibi Mayıs ayında da devamlılığını sürdürdü ancak Nisan ayına kıyasla Mayıs ayı biraz daha yatay görünümle sonlandı. BİST30 endeksi ayı yüzde 0,40 yükselişle kapatırken BİST100 endeksi yüzde 0,65 düşüşle kapattı. Bu süreçte 2025 yılı birinci çeyrek finansalları da açıklanmaya devam etti. Bu dönemde en önemli sorunlardan biri de artan maliyetler oldu. Özellikle personel giderleri ve hammadde maliyetleri, operasyonel karlılık üzerinde baskı yarattı. Ayrıca yüksek kredi faizleri ve borçlanma maliyetleri, finansman giderlerini artırarak net karları olumsuz etkilerken enflasyon muhasebesi de bilançolar üzerinde baskı oluşturmaya devam etti. Diğer taraftan ayrışmalarında yaşandığı bir dönem oldu. Operasyonel verimliliği yüksek, maliyetlerini etkin yöneten, kur riski düşük ve güçlü nakit pozisyonuna sahip şirketler, iç talepteki durgunluktan daha sınırlı etkilendi ve görece daha iyi sonuçlar açıkladı. Fakat genel çerçeveden baktığımızda bilanço sezonunun zayıf geçtiği ve zayıflığın etkisiyle BİST100 ve BİST30 endeksinin sınırlı toparlanma gerçekleştirdiği söylenebilir.

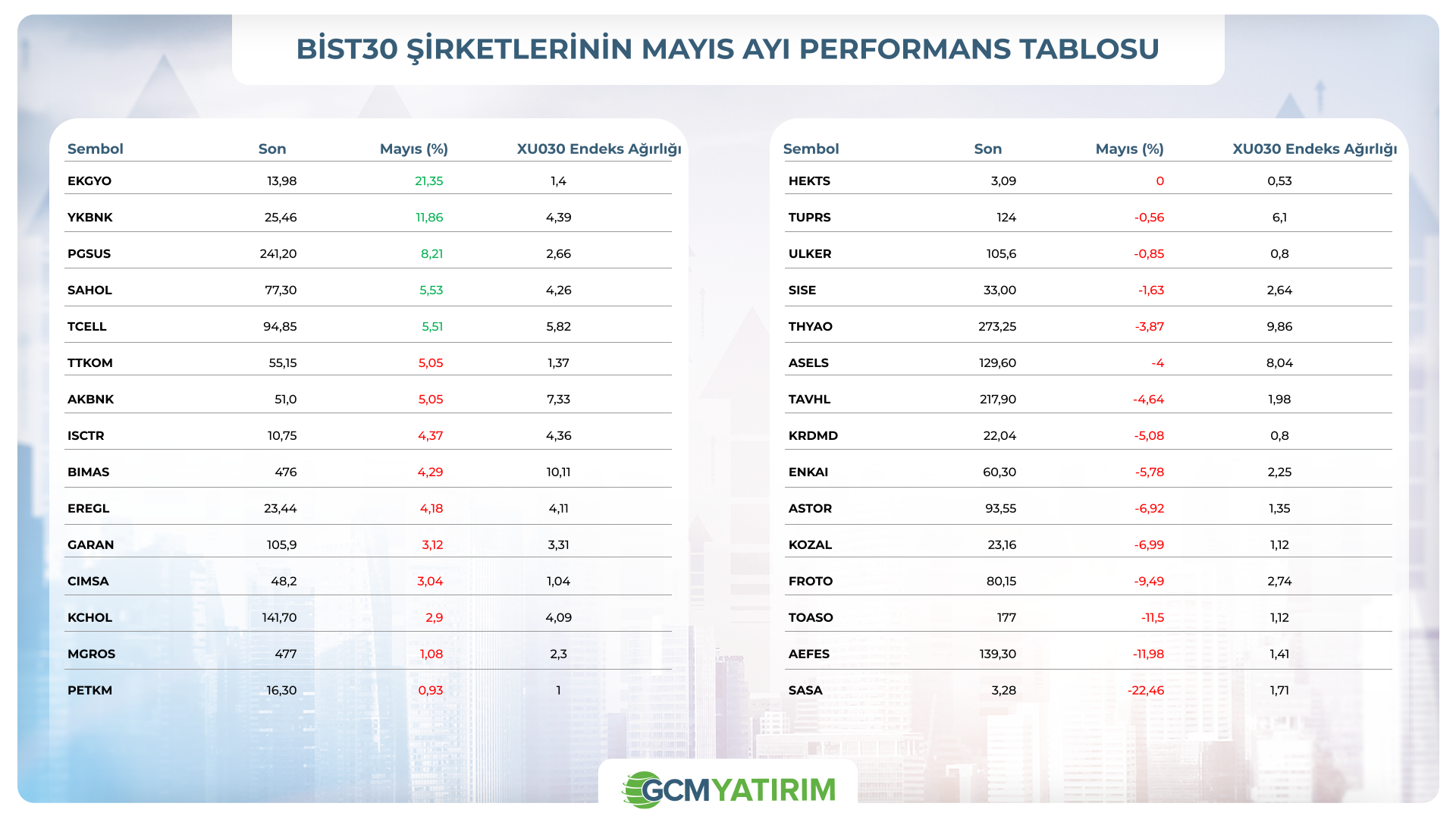

BİST30 Şirket Performansları

BİST30 endeksi ayı yüzde 0,41 yükselişle sonlandırırken endekse dahil şirket performanslarına bakıldığında genel olarak negatif seyrin hakim olduğu dikkat çekmektedir. EKGYO ve YKBNK pozitif seyirle destek olmaya çalışırken SASA ve AEFES’in baskıyı artıran şirketler olduğu görülmektedir.

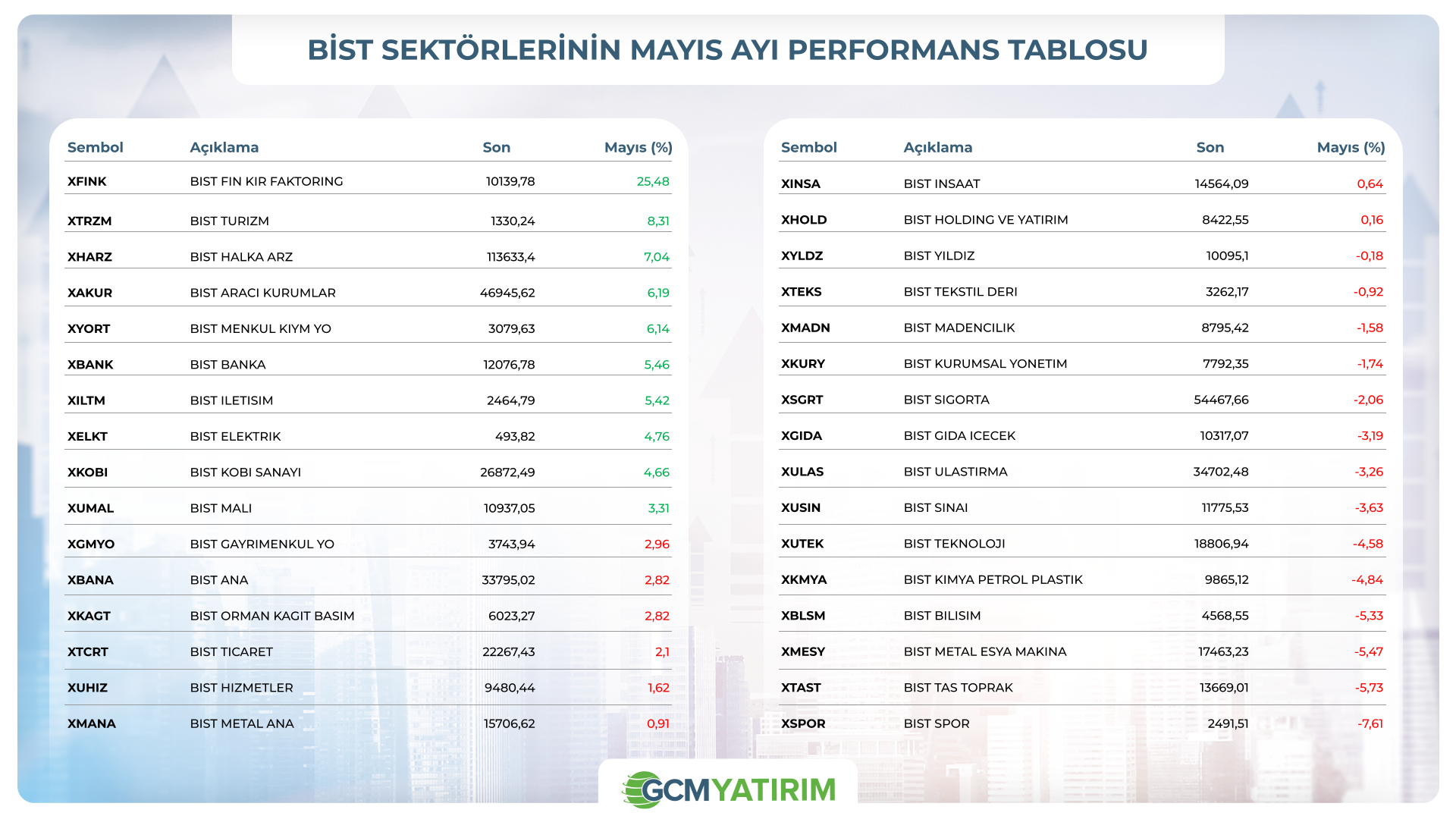

Sektör Görünümleri

Mayıs ayında sektör görünümlerinde de genel olarak negatif seyrin hakim olduğu görülmektedir. Nisan ayına benzer şekilde temkinli yaklaşımın sürdüğü Mayıs ayında pozitif ayrışan sektör sayısı oldukça sınırlı kaldı. Nisan ayında başlayan ve Mayıs ayında da devam eden birinci çeyrek finansal sonuçları, şirket karlarında belirgin bir artış beklentisi yaratmadığı için borsada güçlü bir yükseliş yaşanmadı. Piyasada temkinli bir duruş öne çıkarken, yatırımcıların daha öngörülebilir gelir sağlayan ve kısa vadede avantaj sunan sektörlere (örneğin finansal kiralama faktoring, halka arz) yöneldiği, buna karşılık döngüsel sektörlerden uzaklaştığı dikkat çekti.

Sektörler arası performans farklarının, büyük ölçüde mevcut makroekonomik koşulların yansıması olduğu söylenebilir. Yılın geri kalanında da belirsizliklerin ve piyasa dalgalanmalarının sürmesi muhtemel olduğundan, yatırım kararlarının sektörel ve şirket bazında, bu koşullara uygun şekilde alınması önemli bir avantaj sağlayabilir. Mevcut ayrışmaların yılın ikinci yarısında da devam edeceğini öngörüyoruz.

Bu dönemde ekonomik görünümde sınırlı da olsa toparlanma sinyalleri alınabilir. Ancak para politikasındaki sıkı duruşun sürmesi, iç talepte anlamlı bir toparlanmayı kısa vadede zorlaştırıyor. Türkiye Cumhuriyet Merkez Bankası’nın faiz indirimi konusunda net bir sinyal vermemesi, finansman koşullarını sıkı tutmaya devam edebilir.

Böyle bir ortamda, operasyonel verimliliği yüksek, maliyetlerini etkin yöneten ve düşük borçlulukla hareket eden şirketlerin görece daha güçlü kalması beklenirken yüksek kur riski taşıyan ve iç pazara bağımlı şirketlerin baskı altında kalması olası. Enflasyon muhasebesi uygulaması ve geçmiş dönemden gelen yüksek baz etkisi de finansallar üzerinde belirleyici olmaya devam edecektir. Bu nedenle, 2025'in geri kalanında da bilanço yapısına dayalı ayrışmaların ön planda olduğu, seçici yatırımın öne çıktığı bir dönem yaşanması muhtemel görünüyor denilebilir.