Mersis No : 0389070782000015")

PGSUS: Operasyonel Güçlülük Sürüyor, Maliyet Baskıları Karlılığı Sınırlıyor

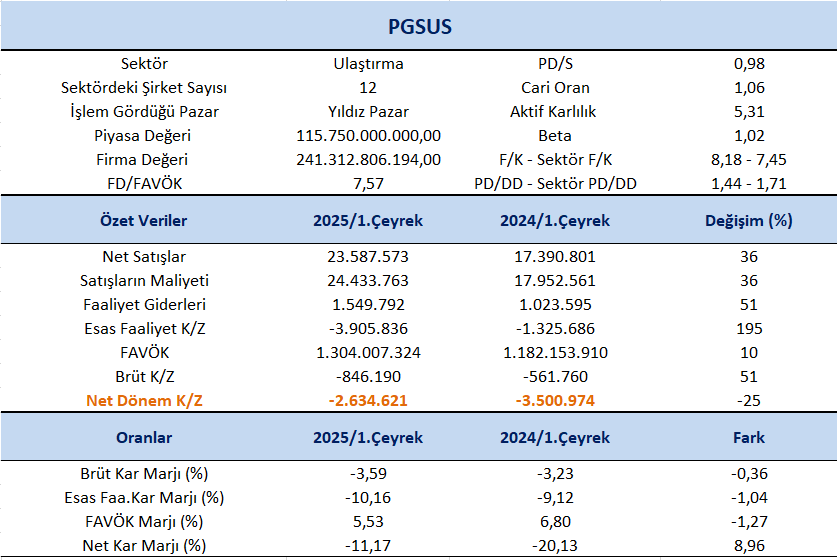

PGSUS, 2025 yılı 1.çeyreğinde piyasa medyan beklentisi 2,8 milyar TL zarar açıklanması yönündeyken 2,6 milyar TL zarar açıkladı. Net zarar rakamı geçtiğimiz yılın aynı dönemine kıyasla %25’lik bir azalışa işaret etti.

Şirket güçlü trafik verileri ve filo genişleme stratejisi ile operasyonel anlamda olumlu bir performans sergiledi. Ancak FAVÖK marjındaki daralma ve maliyet baskıları, şirketin karlılık tarafında zorlanmaya devam ettiğini gösteriyor.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %36 artış kaydederek 23,6 milyar TL olarak gerçekleşti. Net kar marjı 1.çeyrekte %-11,17 olurken, önceki çeyrekte %7,07 ve geçen yılın aynı çeyreğinde %-20,13 olmuştu. Brüt kar marjı 1.çeyrekte %-3,59 olurken, önceki çeyrekte %17,12 ve geçen yılın aynı döneminde -3,23% olarak gerçekleşmişti.

FAVÖK 2025 yılı 1. çeyreğinde geçen yılın aynı çeyreğine göre %10 artışla 1,30 milyar TL olarak gerçekleşti. FAVÖK marjı ise 1. çeyrekte geçen yılın aynı çeyreğine göre 1,27 puan azalışla %5,53 oldu. Bir önceki çeyrekte FAVÖK marjı %23,29 seviyesindeydi.

Trafik Performansı

2025 yılının ilk çeyreğinde, Ramazan ve Paskalya dönemlerinin takvimsel kaymalarına rağmen seyahat talebi güçlü seyretti. Ramazan bu yıl tamamen ilk çeyreğe denk gelirken, geçen yıl Mart ayında kutlanan Paskalya bu yıl Nisan ayına kaydı. Bu değişikliklere rağmen trafik performansı olumlu gerçekleşti.

Toplam Arz Edilen Koltuk Kilometre (AKK) %15, dış hat AKK ise %16 artış gösterdi. Yolcu sayısında da pazar büyümesinin üzerinde bir performans sergilendi. Toplam yolcu sayısı %12, dış hat yolcu sayısı ise %17 oranında arttı. Doluluk oranları da güçlü kalmaya devam etti. Toplam doluluk oranı %86,1, dış hat doluluk oranı ise %84,2 olarak gerçekleşti.

Filo Yapısı ve Genişleme Planları

Türkiye’nin en genç ve global düşük maliyetli havayolu şirketlerinden biri olan PGSUS genç filosuyla dikkat çekmektedir. Filodaki uçakların ortalama yaşı yalnızca 4,7 olup, bu değer şirketi sektördeki en genç filolardan biri konumuna taşımaktadır. Toplamda 42 adet A320neo (tamamı teslim alındı) ve 108 adet A321neo siparişi bulunmakta, şu ana kadar 57’si teslim edilmiştir. 2025 yılı sonunda filo büyüklüğünün 127 uçağa ulaşması hedeflenirken, yıl içinde 9 adet A321neo’nun teslim alınması planlanmaktadır. 2022 itibarıyla yeni Airbus teslimatları sadece A321neo modelindedir. Ortalama koltuk kapasitesinin ise 2021’deki 191’den 2029’da 228’e yükselmesi beklenmektedir.

PGSUS, 2025 yılına ilişkin beklentilerini, küresel makroekonomik gelişmeleri yakından takip ederek korumaya devam etmektedir. Bu doğrultuda;

Toplam AKK (Arz Edilen Koltuk Kilometre): 2025 yılında toplam AKK’nin %12 - %14 aralığında büyümesi beklenmektedir. Karşılaştırma açısından, 2024 yılında bu kalemde %15 büyüme gerçekleşmişti.

RASK (AKK Başına Birim Gelir): RASK için ‘orta tek haneli’ bir artış öngörülmektedir. Bu beklenti, doluluk oranlarının yatay ya da sınırlı artış göstereceği ve misafir başına düşen yan gelirlerde yüksek tek haneli büyüme sağlanacağı varsayımlarına dayanmaktadır.

CASK (AKK Başına Birim Gider): CASK tarafında da ‘orta tek haneli’ oranlarda bir artış beklenmektedir. Yakıt fiyatlarının düşük seyretmesi sayesinde, özellikle yakıt harici maliyetlerdeki artışların etkisinin sınırlı kalacağı tahmin edilmektedir.

CASK (Yakıt Hariç): Yakıt hariç CASK için ise ‘yüksek tek haneli’ artış öngörülmektedir.

FAVÖK Marjı: 2025 yılında FAVÖK marjının yatay seyretmesi ya da bir miktar artış göstermesi beklenmektedir. Bu doğrultuda, şirketin global ölçekte ‘en yüksek FAVÖK marjına sahip havayolları’ arasında yer almaya devam edeceği öngörülmektedir.

Hisse 8,18x F/K ve 1,44x PD/DD piyasa çarpanları ile işlem görmektedir. Ulaştırma sektör ortalamaları F/K için 7,45x ve PD/DD için 1,71x seviyelerinde bulunmaktadır. Piyasa beklentisinden daha iyi gelen zarar rakamı ve güçlü operasyonel göstergelerin hisse üzerinde pozitif bir etki yarattığı görülmektedir. Ancak FAVÖK marjındaki daralma ve halen zarar açıklanmış olması, yükselişin sınırlı kalmasına neden olabilir. Genel olarak mevsimsellik etkisiyle beraber yılın üçüncü çeyreğinde sektörde toparlanmanın belirginleşmesini beklemekteyiz.