Mersis No : 0389070782000015")

BIST500 Şirketleri Arasında Sermaye Verimliliği

Sermaye verimliliği, günümüzün rekabetçi iş dünyasında şirketlerin sürdürülebilir büyüme ve uzun vadeli değer yaratımı açısından kritik bir unsur haline gelmiştir. Bu çerçevede, Yatırılan Sermayenin Getirisi (ROIC) oranı, şirketlerin sahip oldukları sermayeyi ne ölçüde etkin kullandıklarını ve yatırımcılar için uzun vadede gerçek değer yaratıp yaratmadıklarını ölçen önemli bir performans göstergesi olarak öne çıkmaktadır.

Bu çalışmamızda, Bist 500 endeksi içerisinde yer alan yüksek ROIC oranına sahip şirketler mercek altına alınacaktır. Amacımız, yalnızca yüksek ROIC oranına sahip olmakla kalmayıp, aynı zamanda bu performansı sürdürülebilir ve istikrarlı bir şekilde yönetebilen şirketlerin ayırt edilmesine yardımcı olmaktır.

(Not: Yeterli veri seti olmayan şirketler değerlendirmeye alınmamıştır. Veriler 30 Nisan 2025 piyasa kapanışı itibariyle alınmıştır.)

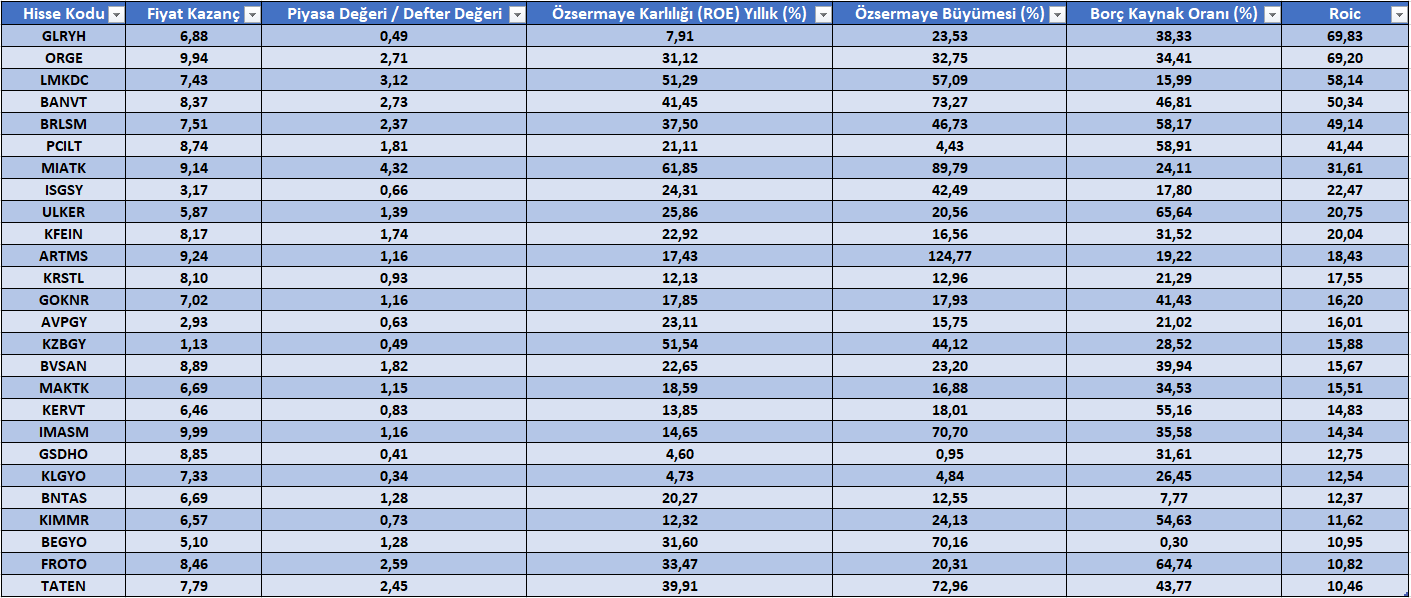

Tablodaki sıralama şirketlerin Roic oranına göre yapılmıştır. Filtrelemede kullanılan kriterler aşağıda yer almaktadır.

→F/K < 10

→Roe (%) > 0

→Özsermaye Büyümesi (%) > 0

→Borç Kaynak Oranı (%) > 0

→Roic > 10

Kaynak: FastWeb

Yapılan filtrelemeler sonucunda 26 hisse senedi karşımıza çıkmaktadır. Hisselerin sektörlerine baktığımızda GIDA başta olmak üzere İMALAT, HOLDİNG ve GAYRİMENKUL YATIRIM ORTAKLIĞI gibi sektörler takip etmektedir. Bu hisse senetleri makul çarpan oranlarına sahip olmakla birlikte Özsermaye karlılığı ve büyümesi pozitif düzeyde seyredenlerden oluşmaktadır. Tabloda BİST 100 endeksi içerisinde LMKDC, MIATK, ULKER, AVPGY ve FROTO olmak üzere 5 hisse senedi bulunmaktadır. Ayrıca model portföyümüzde bulunan ULKER hissesi de liste içerisinde dikkat çekmektedir.

Oranlara baktığımızda;

Özsermaye karlılığı (ROE) en yüksek olanlar: MIATK (%61,85), LMKDC (54,33) ve KZBGY (%52,36) olarak görülmektedir. ROE’nin yanında özsermaye büyümesi de oldukça önemlidir. Yüksek karlılığın sürdürülebilir olması ve şirketin kazançlarını yatırıma dönüştürerek büyümesi gerekir. Bu nedenle yalnızca karlılığa değil, şirketin bu karlılığı nasıl değerlendirdiğine de bakmak gerekiyor. Bu bakış açısıyla beraber;

Özsermaye büyümesi ile dikkat çekenler: ARTMS (%104,22), MIATK (%89,79), TATEN (%72,96) olarak karşımıza çıkmaktadır.

Borç kaynak oranı %40 - %70 aralığını (şirketlerin hem kaldıraç avantajını kullanabildiğini hem de borç yükü altında ezilmediklerini görmek) optimal değer olarak baz aldığımızda: ULKER, FROTO ve PCILT dikkat çekmektedir.

ROIC oranı açısından öne çıkan şirketler ise; GLRYH (%69,83), ORGE (%69,20) ve LMKDC (62,93) olmaktadır. Bu şirketlerde yalnızca operasyonel etkinliğin değil, aynı zamanda doğru yatırımların, etkin sermaye dağılımının ve finansal disiplinin olduğunu gördüğümüz söylenebilir.

Özetle; bu şirketlerin hem piyasa çarpanlarının makul seviyelerde bulunması hem de finansal göstergelerindeki pozitif seyrin devam etmesi, önümüzdeki süreçte ön plana çıkmasına olanak tanıyabilir. Borsa İstanbul’un dalgalı seyrinde ve yüksek faiz ortamında yatırımcıların, daha seçici davrandığını ve sermayelerini, etkin ve sürdürülebilir biçimde değerlendirebilen şirketlere yöneldiğini söyleyebiliriz.

Ancak burada dikkat edilmesi gereken önemli bir husus da, bu finansal göstergelerin zaman içerisinde değişebileceği ve makroekonomik, sektörel ya da şirket bazlı dinamiklerden etkilenebileceğidir. Faiz oranları, döviz kurları, hammadde fiyatları, tüketici talebi gibi unsurlar bu şirketlerin performansını doğrudan etkileyebilir. Dolayısıyla yatırım kararları alınırken sadece mevcut oranlara değil, aynı zamanda bu oranların sürdürülebilirliğine ve gelecek projeksiyonlarına da dikkat edilmesi gerektiği unutulmamalıdır.

Sonuç olarak, bu çalışmamızda, ROIC başta olmak üzere karlılık, büyüme ve borçluluk göstergeleri güçlü olan şirketleri filtreden geçirip farklı bakış açısı sunmayı amaçladık. Filtreleme sonucunda öne çıkan şirketlerin, rasyo değişimleri, makroekonomik gelişmeler ve sektör dinamikleri açısından değişiklik gösterebileceğini de yeniden hatırlatmak isteriz.