Mersis No : 0389070782000015")

Türk Hava Yolları (THYAO): Zayıf Sezon + Maliyet Baskısı = Zarar

Türk Hava Yolları (THYAO) 2025 yılının ilk çeyreğinde, hem küresel havacılık sektöründeki durgunluk hem de iç kaynaklı operasyonel zorluklar nedeniyle zor bir dönem geçirdi.

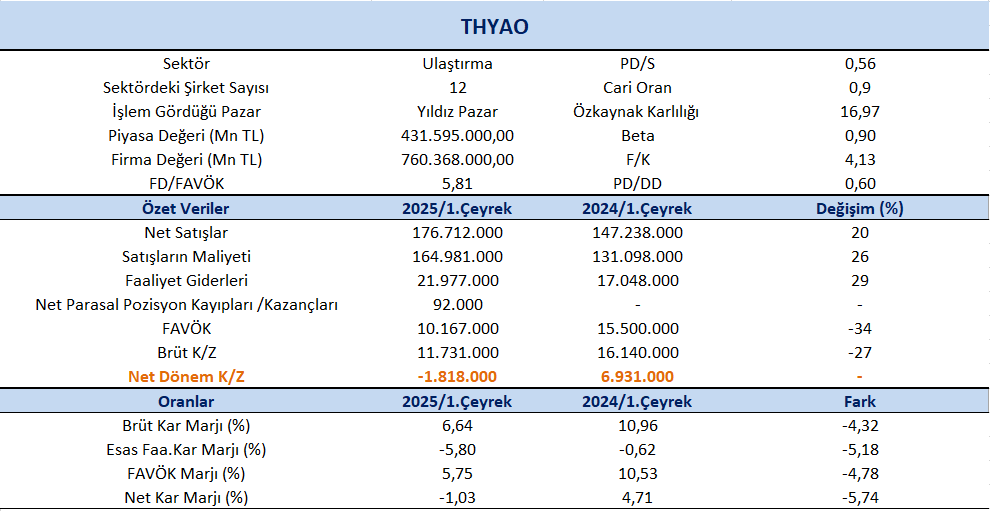

THYAO 2025 yılı 1.çeyreğinde piyasa medyan beklentisi 696 milyon TL kar açıklanması yönündeyken beklentinin oldukça altında 1,8 milyar TL net zarar açıkladı. Azalan iştirak karlılığı, akaryakıt hariç maliyetlerin ciddi artışı (özellikle personel ve bakım giderleri) ve sezonsal olarak zayıf yolcu ve kargo talebi net karı olumsuz etkileyen başlıca unsurlar olarak öne çıktı.

Satış gelirleri geçtiğimiz yılın aynı dönemine göre %20 artış kaydederek 176,71 milyon TL olarak gerçekleşti. Net kar marjı 1.çeyrekte -1,03% olurken, önceki çeyrekte 12,67% ve geçen yılın aynı çeyreğinde 4,71% olmuştu. Brüt kar marjı 1.çeyrekte %6,64 olurken, önceki çeyrekte 15,81% ve geçen yılın aynı döneminde 10,96% olarak gerçekleşmişti.

FAVÖK 2025 yılı 1. çeyreğinde geçen yılın aynı çeyreğine göre %34 azalışla 10.167 milyon TL olarak gerçekleşti. FAVÖK marjı ise 1. çeyrekte geçen yılın aynı çeyreğine göre 4,8 puan azalışla %5,75 oldu. Bir önceki çeyrekte FAVÖK marjı %14,26 seviyesindeydi.

Yolcu gelirleri %2,7 oranında artarak 3,929 milyon dolara, kargo gelirleri ise %1,6 artışla 762 milyon dolara çıktı. Esas faaliyet karı tarafında ise ciddi bir gerileme yaşandı. Geçen yılın aynı döneminde 42 milyon dolar esas faaliyet karı açıklanmışken, bu çeyrekte esas faaliyetlerden 76 milyon dolar zarar edildi. Bu kayıp, düşük gelir büyümesi, akaryakıt dışı maliyetlerdeki keskin artış ve iştiraklerden gelen katkının azalmasından kaynaklandı.

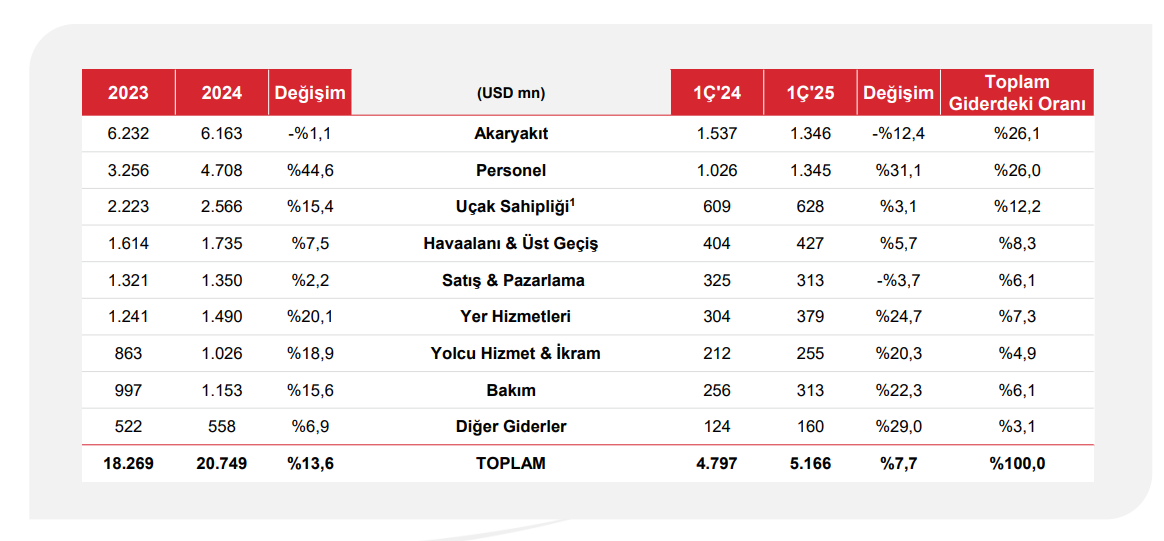

Personel giderleri %31,1 gibi yüksek bir oranla artarak 1,345 milyon dolara ulaştı. Bakım giderleri %22,3 artarken, yer hizmetleri ve ikram gibi diğer kalemlerde de %20’nin üzerinde artışlar görüldü. Bu gider artışları, GTF motor sorunları nedeniyle yere indirilen uçakların verimliliği azaltmasıyla da birleşince faaliyet karlılığı üzerinde baskı oluşturdu.

Kaynak: THYAO Yatırımcı Sunumu

Birim maliyetlere bakıldığında, toplam CASK (birim başına maliyet) %3,3 artarak 8,48 dolar seviyesine çıktı. Akaryakıt hariç CASK ise %12,4 artarak 6,27 dolar oldu. Özellikle GTF motor sorunlarının akaryakıt hariç CASK üzerinde yaklaşık 2 puanlık olumsuz bir etki yarattığı açıkça belirtiliyor.

Operasyonel veriler açısından, doluluk oranı %80,6 ile geçen yılın aynı dönemine göre hafif bir artış gösterdi. Yolcu sayısı %2,3 artışla 18,9 milyon seviyesine ulaştı. Ancak yolcu birim gelirlerinde %1,6 oranında düşüş yaşandı.

Filo tarafında ise şirketin büyüme stratejisi devam ediyor. Mart sonu itibarıyla filo büyüklüğü 472 uçağa ulaştı ve yıl sonunda bu rakamın 515–525 uçak seviyesine çıkarılması hedefleniyor.

2025 yılı genelinde Türk Hava Yolları, toplam gelirlerde %6–8 arasında büyüme ve yolcu kapasitesinde yine %6–8 arasında artış hedefliyor. EBITDAR marjının ise %22–24 bandında oluşması bekleniyor. Şirket stratejik olarak verimlilik, filo genişlemesi ve global uçuş ağını büyütme hedeflerine odaklanmaya devam edecek.

Hisse 4,13x F/K ve 0,60x PD/DD piyasa çarpanları ile işlem görmekte. Ulaştırma sektör ortalamaları F/K için 7,71x ve PD/DD için 1,03x seviyelerinde bulunuyor. Açıklanan finansallar kısa vadeli görünümde negatif değişim sağlayabilir ancak ikinci ve üçüncü çeyrek ile birlikte hem yolcu hem de kargo gelirlerinde toparlanmanın belirginleşmesini beklemekteyiz. Uzun vadeli görünümde iyimser beklentimizin ön planda olması sebebiyle model portföyümüzde tutmaya devam ediyoruz.