Mersis No : 0389070782000015")

Yeni Yıla İyimser Başlangıç

Ocak ayına ilişkin değerlendirme yapılacak gündem maddeleri aşağıdaki gibidir.

- Enflasyon – Faiz Kararı

- Piyasa Katılımcıları Anketi

- Moody’s Türkiye Kredi Notu Değerlendirmesi

- Fitch Türkiye Kredi Notu Değerlendirmesi

- Menkul Kıymet İstatistikleri

- BİST100 – BİST30 Endeks Performansları

- BİST30 Şirket Performansları

- Sektör Görünümleri

Enflasyon – Faiz Kararı

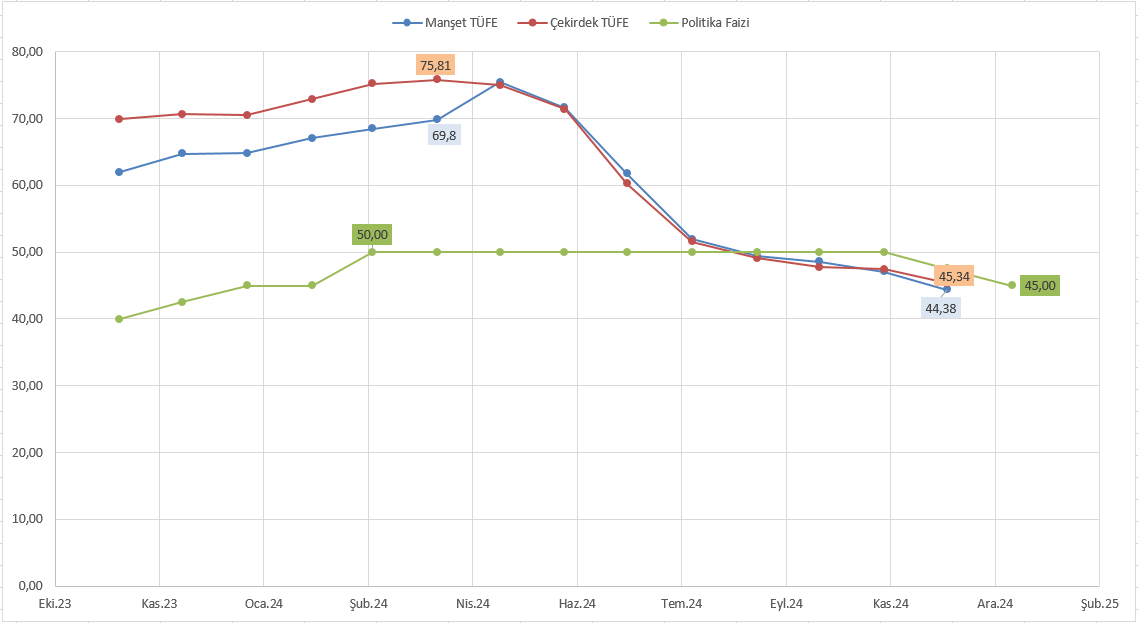

Aralık ayında tüketici fiyatları %1,03 oranında yükselirken, yıllık enflasyon 2,71 puanlık düşüşle yılı %44,38 seviyesinde tamamladı. Beklentilerin oldukça altında açıklanan enflasyon verileri Borsa İstanbul’daki pozitif fiyatlama reaksiyonunu destekledi.

Enflasyondaki gerileme, özellikle gıda grubunda belirgin olmak üzere tüm ana harcama gruplarında gözlendi. Son aylarda taze meyve ve sebze fiyatlarında görülen yüksek artışlar aralık ayında sınırlı bir düşüşe dönüşerek gıda enflasyonunun yavaşlamasında etkili oldu. Enerji grubundaki fiyat artışları ise ılımlı seyrini korudu.

Hizmet sektöründe enflasyonun aylık artış hızında belirgin bir yavaşlama görülürken, özellikle ulaştırma hizmetleri fiyatlarında düşüş yaşandı. Kira artışları da hız keserken bunda sözleşme yenileme oranındaki mevsimsel azalışın yanı sıra genel kira artış oranının yavaşlaması etkili oldu. Temel mal enflasyonu düşük seyrini sürdürse de dayanıklı tüketim mallarında fiyat artışları bir miktar güçlendi. Otomobil fiyatları yatay seyrederken, beyaz eşya fiyatlarında belirgin bir artış dikkat çekti.

TCMB yılın ilk Para Politikası Kurulu toplantısında politika faizini 250 baz puanlık indirimle %45 seviyesine çekti. TCMB, Ocak ayındaki enflasyon artışının öngörüler dahilinde gerçekleştiğini vurguladı. Bu yükselişte, zamana bağlı fiyat güncellemeleri ve geçmiş enflasyona endeksleme gibi faktörlerin etkili olduğu, özellikle hizmet sektöründe bu etkinin daha belirgin hale geldiği belirtiliyor. Her ne kadar bu tür gelişmelerin geçici olabileceği ifade edilse de hizmet enflasyonundaki artış, kısa vadede enflasyonist baskıları artırmaya devam ediyor.

Metindeki diğer önemli değişiklikler arasında likidite koşullarının yakından izleneceği ve sterilizasyon araçlarının ek tedbirlerle etkin şekilde kullanılmaya devam edeceği vurgulanıyor. Bu bağlamda TCMB’nin önümüzdeki dönemde yeni adımlar atması muhtemel görünüyor. Mart ayındaki faiz kararı açısından enflasyon verilerinin yanı sıra 7 Şubat’ta gerçekleşecek olan Enflasyon Raporu Sunumu da yakından takip edilmesi gereken önemli bir gelişme olarak karşımızda durmaktadır.

Kısacası, 250 baz puanlık faiz indirimi, piyasa beklentileriyle uyumlu gerçekleşti ve sürpriz bir etki yaratmadı. Bu adım enflasyondaki düşüş süreciyle tutarlı bulunurken, ekonomik istikrar açısından öngörülebilir bir politika olarak değerlendirilmektedir. Faiz indiriminin şirketlerin maliyet ve yatırım kararları üzerinde önemli bir değişime yol açmayacağı yönündeki görüş, piyasa algısını şekillendirmiştir. Bu doğrultuda, Borsa İstanbul’da karar sonrasında dengeli ve sakin bir fiyatlama süreci gözlemlenmiştir.

Piyasa Katılımcıları Anketi

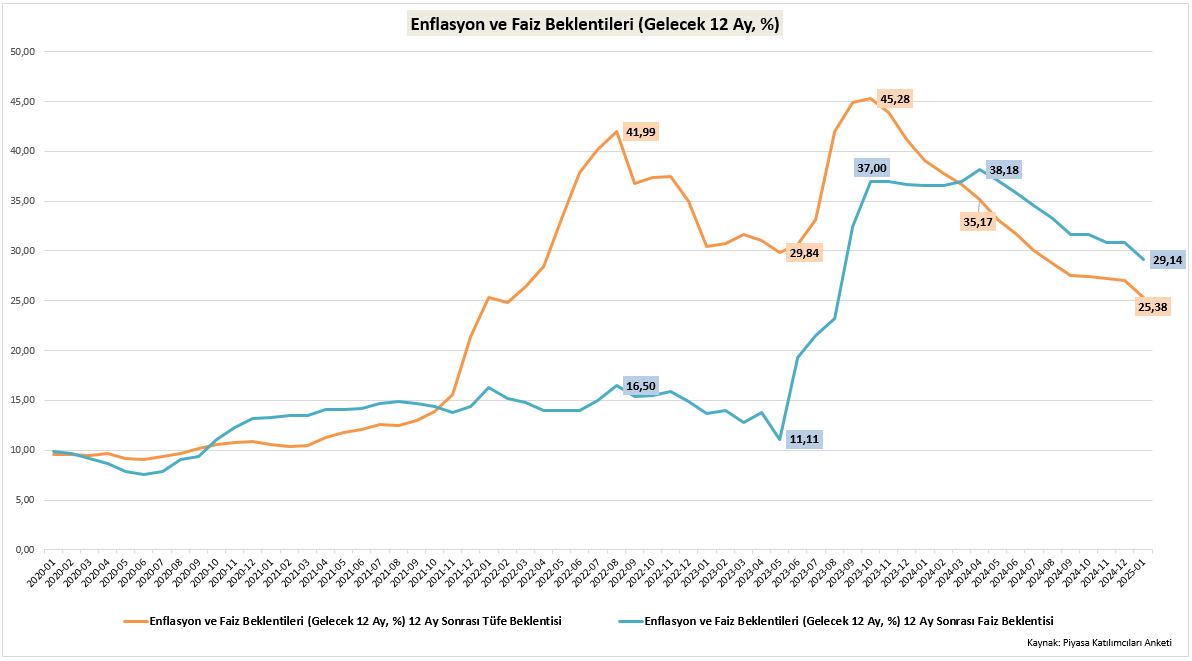

Ocak ayı piyasa katılımcıları anketine göre 2025 yıl sonu enflasyon beklentisi %27,07 ile sabit kalırken, 12 ay sonrası beklenti %27,07’den %25,38’e geriledi. Ocak ayı TÜFE artış beklentisinin %4,07 olması, enflasyonist baskının sürdüğünü göstermektedir. Politika faizinin ise cari ayda %45 seviyesinde olması beklenmekteydi ve beklentilere paralel olarak gerçekleşti. 12 ay sonrası içinse %29,14 seviyesinde olması beklenmektedir.

Moody’s Türkiye Kredi Notu Değerlendirmesi

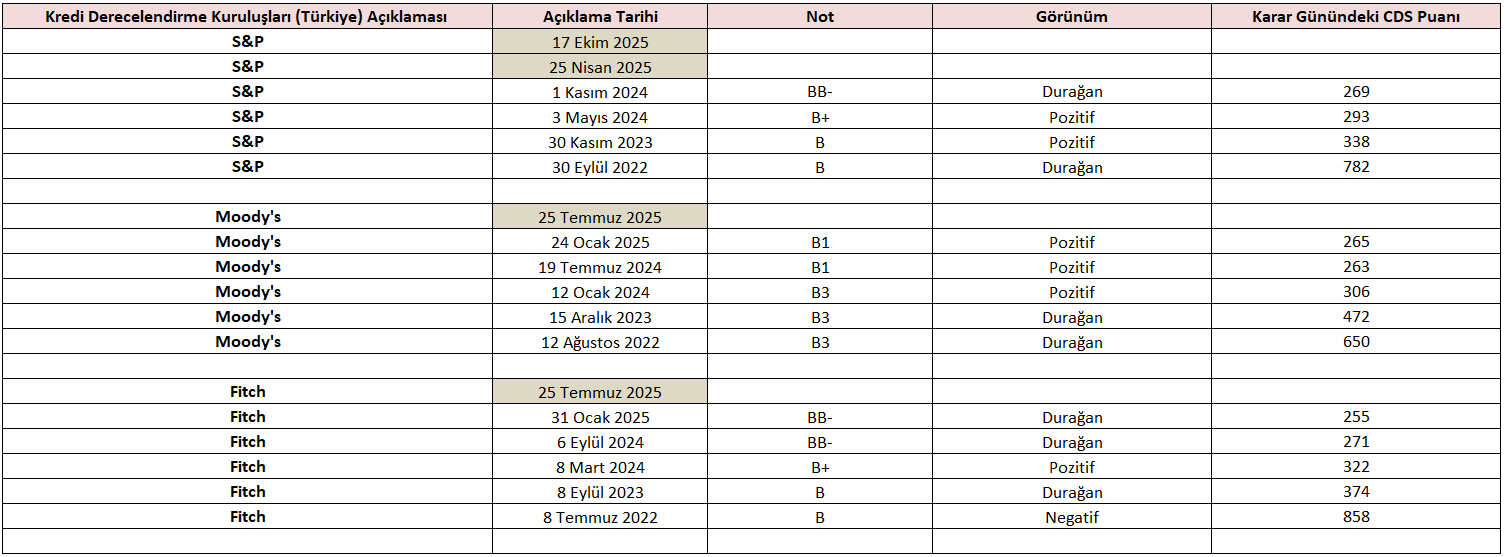

Moody’s 19 Temmuz 2024’te Türkiye’nin kredi notunu B3’ten B1’e yükseltmiş ve görünümü “pozitif” olarak korumuştu. 24 Ocak 2025 değerlendirmesinde ise kredi notunu B1’den Ba3’e yükseltmesi beklenirken görünümün ise “pozitif”ten “durağan”a çekilmesi beklenmekteydi. Moody’s sürpriz bir kararla yılın ilk değerlendirmesini pas geçti.

Moody’s’in yapmış olduğu değerlendirmeye bakıldığında, ekonomi yönetimindeki sıkı para politikalarının olumlu etkilerine vurgu yapıldığı görülüyor. Özellikle TL'ye olan güvenin artması, enflasyonist baskıların azalması ve cari açığın daralması gibi faktörlerin Türkiye'nin ekonomik görünümünü desteklediği belirtiliyor. Ayrıca swap hariç TCMB rezervlerinin pozitif bölgeye geçtiği ve bunun dış kırılganlık risklerini azalttığı vurgulanıyor. Enflasyonun olumlu bir patikada ilerlediğini kabul ederken, makroekonomik istikrarın sağlanması, enflasyonun sürdürülebilir şekilde azaltılması ve büyümenin kredi kaynaklı iç talepten uzaklaştırılması gerektiğine dikkat çekiyor. Bu politikaların etkili bir şekilde uygulanmaya devam edilmesi halinde Türkiye’nin kredi notunun artırılabileceği belirtiliyor. Moody’s ayrıca, maliye politikalarının da etkin bir şekilde devreye girmesi gerektiğini vurguluyor. Sadece para politikası ile dezenflasyon sürecinin yeterli olmayacağına, bütçe disiplininin ve yapısal reformların da destekleyici olması gerektiğine dikkat çekiyor.

Özetlemek gerekirse de, Türkiye’nin enflasyonla mücadelesinin ve mali disiplinin yıl boyunca nasıl ilerleyeceği kredi notu açısından belirleyici olacak.

Fitch Türkiye Kredi Notu Değerlendirmesi

31 Ocak’ta Fitch kredi notu değerlendirmesinde Türkiye'nin kredi notunun "BB-" olarak korunması beklenirken ankete katılanların 11’i görünümün "durağan" olarak korunacağını, 8’i ise görünümün "durağan"dan "pozitif"e yükseltileceğini beklemekteydi. Fitch, Türkiye'nin kredi notunu "durağan" görünüm ile "BB-" olarak teyit etti. Fitch, Türkiye'nin kredi notunun para politikasındaki siyasi müdahaleler, yüksek enflasyon, yüksek finansman ihtiyacı ve düşük dış likidite gibi zayıflıkları yansıttığını belirtti. Ancak düşük kamu borcu, dış finansmana erişim, güçlü bankacılık sektörü ve yüksek kişi başına GSYİH gibi olumlu faktörlerin de bulunduğunu vurguladı.

TCMB'nin faiz indirim döngüsüne başladığını hatırlatan Fitch, politika faizinin 2025 sonuna kadar %28'e düşmesini bekliyor. Enflasyonunda 2025'te ortalama %32,8'e gerileyeceğini öngörüyor. Ayrıca, makro ihtiyati tedbirler, mali konsolidasyon ve ılımlı asgari ücret artışıyla 2025'te politika tutarlılığının iyileşeceğini değerlendiriyor.

Menkul Kıymet İstatistikleri

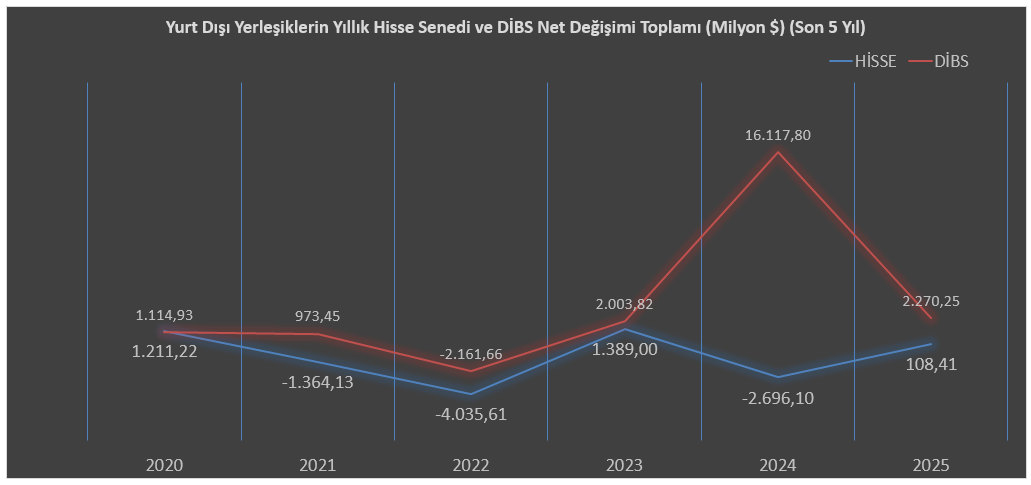

2024 yabancılar tarafından hisse senetlerinde 2,69 milyar dolarlık net çıkış yaşanan yıl olarak geride kaldı. Yabancı yatırımcıların yıl boyunca ağırlıklı olarak satış tarafında kalmasının, piyasanın işlem hacmindeki büyümeyi sınırlarken, likidite koşullarını da zayıflattığı görüldü. Öte yandan kurdaki istikrardan yararlanarak carry trade stratejilerine yönelen yabancılar, tahvil piyasasına güçlü bir giriş yaparak toplamda 16,11 milyar dolarlık net alım gerçekleştirdi. Bu eğilim, yabancı yatırımcıların hisse senetlerinden çekilirken daha az riskli varlıklara yönelmeyi tercih ettiğini ortaya koydu. 2025’e baktığımızda, hisse senetlerinde sınırlı alım gerçekleştiği görülürken tahvil tarafında güçlü alımların sürdüğü görülmektedir. Verilere baktığımızda yılın başından itibaren hisse senetlerinde 108,41 milyon dolarlık alım, tahvil tarafında ise 2,27 milyar dolarlık alım gerçekleşmiştir.

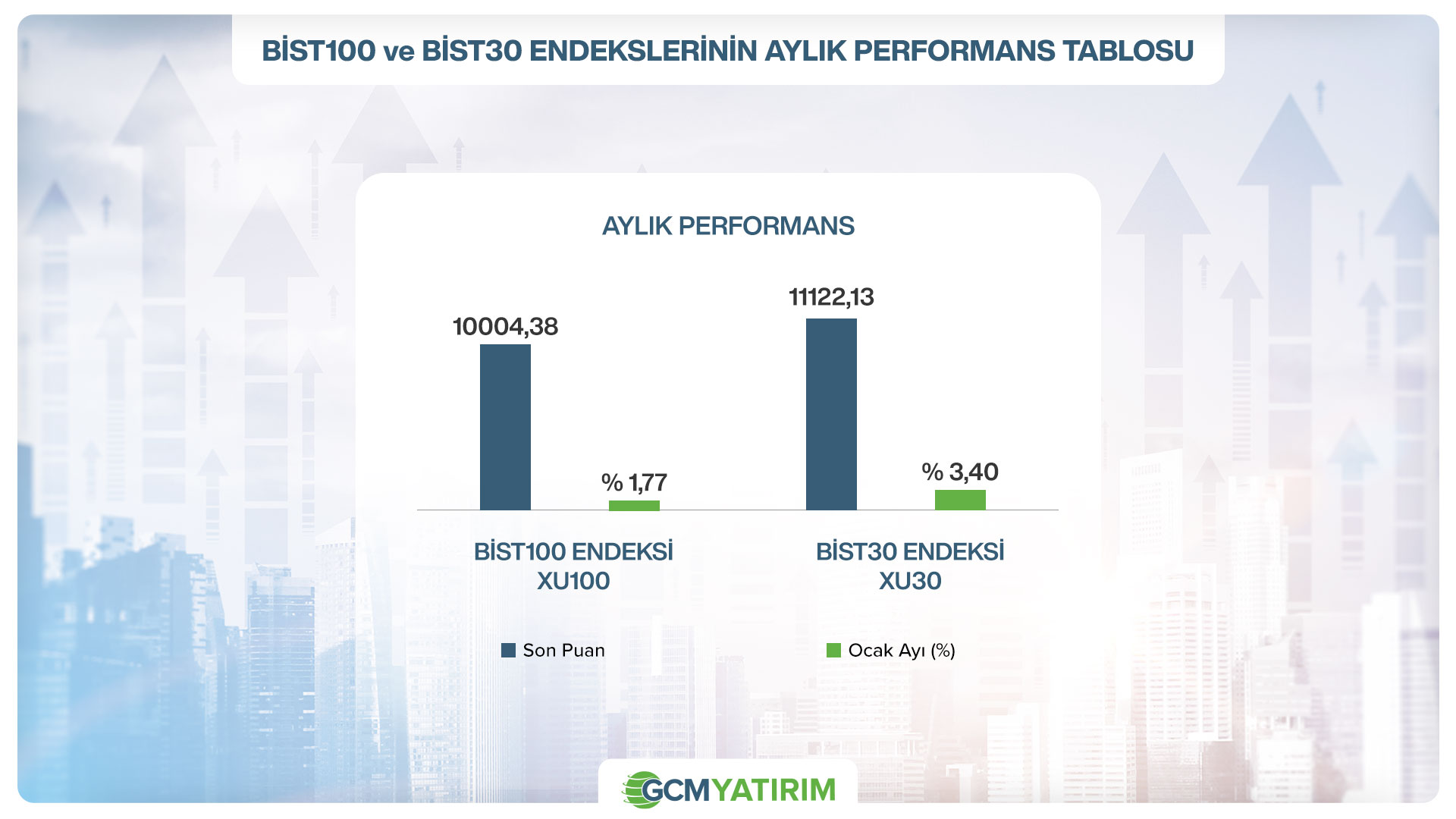

BİST100 – BİST30 Endeks Performansları

Endeks performanslarına baktığımızda ay genelinde zaman zaman dalgalı fiyat hareketleri görülmüş olsa da Bist100 ve Bist30 endeksinin yeni yıla iyimser bir başlangıç yaptığı görülmektedir. Özellikle TCMB’nin faiz indirimini sürdürme beklentilerinin endekslere pozitif yansıması görülürken Moody’s ve Fitch’in Türkiye’nin kredi notu değerlendirmelerini pas geçmesi ve 4.çeyrek bilanço sezonunun da karlılıklarda ciddi anlamda toparlanma beklenmemesi de endeksi baskılayan unsurlar olarak gündemdeydi. Bunlara rağmen Bist100 ve Bist30 endeksi yılın ilk ayında kazanımlarının bir kısmını geri vererek ayı pozitif tarafta sonlandırmayı başardı.

BİST30 Şirket Performansları

Bist30 endeksinin ayı %3,40 yükselişle sonlandırmış olmasında özellikle endeks ağırlığı yüksek olan şirketlerin göstermiş olduğu pozitif fiyatlama reaksiyonu ve şirketlere yönelik haber akışlarının da etkili olduğu söylenebilir. Negatif fiyatlama reaksiyonu tarafında AEFES’in ‘’Rusya tarafından, AB InBev ile ortak girişimimizin (JV) Rusya'daki kısmını geçici yönetime devreden bir kararname yayımlanmıştır.’’ haberi hisse üzerinde baskıyı artıran en önemli gelişme olarak karşımıza çıkmaktadır. Buradaki %15,76’lık düşüşün ise geriye kalan şirketlerin pozitif fiyatlamasıyla tolere edildiği ve endeksin ayı pozitif tarafta sonlandırmasına destek olduğu görülmektedir.

Sektör Görünümleri

Ocak ayında sektör görünümlerinde karışık seyrin hakim olduğu görülmektedir. İletişim, Ulaştırma ve Teknoloji sektörü en iyi performans sergileyen sektörler olurken Menkul Kıymet, Aracı Kurumlar ve Gıda İçecek Ocak ayında en kötü performansı izlediğimiz sektörler oldu. Faiz indirimlerinin şirketlerin finansman maliyetlerini azaltarak karlılığı artırması beklenirken, bunun etkilerinin hemen görülmesi zor olabilir. Asıl etki ikinci çeyrek sonrası daha net hissedilebilir. Bu süreçte enflasyondaki aylık gelişmeler ve TCMB’nin faize yönelik atacağı adımlar belirleyici unsurlar olacaktır. Enflasyon ve faizin etkisiyle beraber sektörlerde ayrışma izlenirken bu durumun şirketlere yansımasını da yıl içerisinde izlemeye devam edeceğimizi söyleyebiliriz. 28 Ocak’ta TURSG ile başlayan 4.çeyrek bilanço dönemi de, karlılık beklentilerinin fiyatlara yansımasını sağlayan unsur olarak karşımıza çıkmaktadır.

→ Bu noktada, makroekonomik gelişmelerin bilançolara nasıl yansıyacağı ve şirketlerin fiyatlama performansının ne yönde değişeceği hususunu değerlendirdiğimiz detaylı analize ‘’2024 4. Çeyrek Bilanço Dönemine Giriş: Sektörel Beklentiler ve Değerlendirmeler’’ raporundan ulaşabilirsiniz.

Özetle, yılın ilk ayına iyimser bir başlangıç yapılmış olsa da mevcut risklerin devam etme ihtimali göz ardı edilmemelidir. Enflasyon, faiz, 4.çeyrek finansal sonuçları, küresel piyasalardaki gelişmeler piyasadaki fiyat hareketlerine yön verebilir. Bu süreç, hem fırsatlar hem de riskler barındırdığı için yatırım kararlarının yalnızca genel ekonomik ve küresel koşullara değil, aynı zamanda şirket bazlı analizlere dayanması kritik olacaktır. Piyasadaki belirsizlikler ve olası dalgalanmalar göz önüne alındığında doğru sektör ve şirket seçimleri, yılın geri kalanında başarılı bir yatırım stratejisi oluşturmanın anahtarı olabilir.