Mersis No : 0389070782000015")

2024 4. Çeyrek Bilanço Dönemine Giriş: Sektörel Beklentiler ve Değerlendirmeler

Borsa İstanbul 2025 yılına iyimser bir başlangıç yaptı. Gerek enflasyondaki gerileme gerekse TCMB’nin faiz indirimine yönelik attığı adımlar piyasadaki olumlu seyri destekler nitelikte. Enflasyondaki gerilemenin özellikle yılın ikinci yarısında daha fazla hissedileceği ve buna bağlı olarak TCMB’nin de faiz adımlarını enflasyona uyumlu şekilde atacağı düşünülmektedir. Faiz ve enflasyonun bilançolar üzerinde önemli bir etki yarattığını düşünürsek enflasyondaki aşağı yönlü ivme ve faiz indiriminin şirketlerin finansman maliyetlerini azaltacağı beklentisi karlılıklara olumlu yansıyabilir. Diğer taraftan enflasyon muhasebesi uygulamasının inen faiz ve enflasyona karşılık geçmiş dönemlere kıyasla daha az etki edeceği varsayımı bilançolar tarafında yılın ikinci yarısında rahatlatıcı bir etki yaratabilir. Son çeyrek bilanço dönemi başlamadan, 3.çeyrek finansal sonuçlarına baktığımızda, enflasyon ve faiz politikasının, şirketlerin borçlanma maliyetleri üzerinde etkisini sürdürdüğü ve marjlar üzerinde daraltıcı etkiye sebep olduğu söylenebilir. Diğer taraftan enflasyon muhasebesi uygulamasının etkisinin hissedildiği ve karlılıkların baskılandığı görülmektedir. İlaveten iç talep daralması ve sanayi üretimindeki yavaşlamanın şirketlerin satış gelirlerini de olumsuz etkilediğini söylemek mümkün görünüyor. Ayrışmaların sürmeye devam edeceği bu dönemde de sektörler ve şirketler özelinde bir değerlendirme de bulunursak;

Bankacılık (XBANK) tarafında, kendi içlerinde ayrışma yaşadığı bir 3. çeyreği geride bıraktık. AKBNK özelinde güçlü komisyon gelirleri ve kredi büyümesi destekleyici olurken faiz marjındaki baskı ve karlılık düşüşü zayıf noktalar olarak öne çıktı. GARAN tarafında ise özellikle net faiz marjını arttırarak diğer bankalara göre pozitif ayrışma yaşadı. Bankacılığın 4.çeyrek finansallarında da ayrışmanın devam edeceği öngörülmektedir. Özellikle TCMB’nin faiz indirimlerine devam edeceği varsayımı göz önüne alındığında yılın ikinci yarısında Bankacılık sektöründeki karlılıkların olumlu yönde etkileneceği söylenebilir. Bankacılığın BİST100 endeksinin yükselişinde lokomotif görevi görmesi de popülaritesinin devam etmesi açısından önem taşımaktadır. Yeni yılın ilk finansalları banka ve sigorta ile başladı. 30 Ocak 2025 tarihinde 2024 yılının 4. çeyreğine yönelik bilançosunu açıklayan AKBNK’nin finansallarına bakıldığında piyasa beklentisi olan 9.177 milyon TL’nin hafif üzerinde 9.227 milyon TL net kar açıkladı. Ancak net kar geçen yılın aynı dönemine kıyasla %38,6 oranında geriledi. Beklentinin üzerinde gerçekleşen net karda net ücret ve komisyon gelirlerinin katkısının sürdüğü söylenebilir. 2025-2026 dönemi için özsermaye büyüme beklentilerimizde ve Gordon Modelimizde yaptığımız güncellemeler doğrultusunda, banka için 12 aylık hedef fiyatımızı 77,95 TL’den 87,62 TL’ye yükselttik ve Akbank'ı Model Portföyümüzde tutmaya devam etmekteyiz.

Ulaştırma (XULAS) tarafında, THYAO, TAVHL ve PGSUS’un yolcu sayısındaki büyüme ile yakıt fiyatlarındaki düşüşün, 4.çeyrek finansallarına olumlu yansıması beklenebilir. Özellikle THYAO’nun güçlü satış performansı ve kargo gelirlerinin 4.çeyrekte de büyüme sağlanabileceğine işaret ettiği söylenebilir. TAVHL ve PGSUS’unda benzer şekilde yolcu trafiğindeki artış ve yakıt maliyetlerindeki iyileşme ile olumlu finansallar açıklaması beklentiler dahilinde yer almaktadır. Yeni yılın ilk finansalları banka ve sigorta ile başladı. 28 Şubat 2025 tarihinde 2024 yılının 4.çeyreğine yönelik bilançosunu açıklayan THYAO’nun finansallarına bakıldığında 24.512 milyon TL net kar rakamı açıkladı. Piyasa medyan beklentisi 26.239 milyon TL’ydi. Şirket 2024 yılını ise 113.378 milyon TL net kar rakamı ile sonlandırdı. 4.çeyrek finansallarında yolcu gelirlerinde yıllık %8, kargo gelirlerinde ise %21 artış kaydederek beklentileri aşan güçlü bir satış performansı sergiledi. Geçen yılın aynı dönemine kıyasla akaryakıt giderleri %18,3 düşerken, personel giderleri ise %52,4 oranında artış kaydetti. Akaryakıt hariç CASK’taki artış, personel maliyetlerindeki yükseliş, GTF motoru sorunları ve genişleyen kargo operasyonlarından kaynaklandı. GTF motorundaki problemler, akaryakıt hariç CASK üzerinde yaklaşık 1,5 yüzde puanlık baskı yarattı. Öte yandan, azalan teşvikler ve rezervasyon sistemi giderlerindeki düşüş sayesinde Satış ve Pazarlama CASK %5,5 geriledi. Ayrıca şirket 2 eşit taksit şeklinde temettü dağıtılmasını Olağan Genel Kurul toplantısında sunulacağını duyurdu. Her bir taksitte 2,92 TL net ödeme (3,44 TL brüt) gerçekleştirileceğini bildirdi. Teklif edilen nakit kar payı hak kullanım tarihleri 16 Haziran 2025 ve 2 Eylül 2025 olarak belirlendi.

Sigortacılık (XSGRT) tarafında, TURSG’nin 3. çeyrek net karı, yıllık %38 artışla 3.071 milyon TL olarak gerçekleşti. Yüksek faiz ortamı sebebiyle yatırım gelirleri de yükseliş kaydetti. Yeni yılın ilk finansalları banka ve sigorta ile başladı. 28 Ocak 2025 tarihinde 2024 yılının 4. çeyreğine yönelik bilançosunu açıklayan TURSG’nin finansallarına bakıldığında piyasa beklentisi olan 3.227 milyon TL’nin altında 3.080 milyon TL net kar rakamı açıkladı. Beklentinin altında kar rakamı gerçekleşmiş olsa da geçtiğimiz yılın aynı dönemine göre %192’lik artış dikkat çekmektedir. Yıllık bazda prim üretimini %70 oranında artıran şirket net karında da %107’lik artış kaydetmiştir. Açıklanan veriler doğrultusunda şirketin sektördeki liderliğini pekiştirdiği görülmektedir. Düşen sermaye maliyetleri doğrultusunda yaptığımız revizyonlarla 12 aylık hedef fiyatımızı 19.33 TL’den 24.23 TL’ye çıkardık ve TURSG’yi Model Portföyümüzde tutmaya devam etmekteyiz.

Kimya Petrol Plastik (XKMYA) tarafında, TUPRS, 3.çeyrekte beklentinin üzerinde net kar açıklasa da yıllık bazda bakıldığında karlılıkta düşüş yaşandığı görüldü. Yeni yılın ilk finansalları banka ve sigorta ile başladı. 17 Şubat 2025 tarihinde 2024 yılının 4.çeyreğine yönelik bilançosunu açıklayan TUPRS’ın finansallarına bakıldığında piyasa beklentisi olan 5.102 milyon TL’nin altında 3.891 milyon TL net kar rakamı açıkladı. TUPRS, 30.4 milyon tonluk satışla 2017'den bu yana en yüksek seviyeye ulaştı. Ancak, ürün marjlarındaki gerileme ve petrol fiyatlarındaki dalgalanmaya bağlı stok zararları, karlılığı baskıladı. Güçlü satış hacmine rağmen karlılık tarafında baskı devam ediyor. Tüpraş, 2024 sonuçlarında zayıf kar marjı göstermeye devam etti ve 2025 yılı için düşük net rafineri marjı beklentileri açıkladı. Şirket, değerleme açısından iskontolu görünse de, hedef fiyatına ulaşmasını tetikleyecek bir katalizör görünmüyor. Bu nedenle, 18 Şubat 2025 itibarıyla TUPRS'ı Model Portföyümüzden çıkarıyoruz.

İletişim (XILTM) tarafında, TCELL 2024'ün 3. çeyreğinde beklentilerin çok üzerinde 14,280 milyon TL net kar açıkladı ve güçlü bir performans sergiledi. Şirketin borç seviyesi azaldı ve nakit akışı güçlü kaldı. Yeni yılın ilk finansalları banka ve sigorta ile başladı. 27 Şubat 2025 tarihinde 2024 yılının 4.çeyreğine yönelik bilançosunu açıklayan TCELL’in finansallarına bakıldığında piyasa beklentisi olan 3.760 milyon TL’nin altında 1.680 milyon TL net kar rakamı açıkladı. Bu rakam yıllık bazda %93 azalışa işaret etti. Ancak Vergi Öncesi Kar %75 arttı, fakat yüksek vergi karşılıkları net karı baskıladı. Şirket 2024 yılını %30 artışla 23.525 milyon TL net kar ile kapadı. Net karın beklentinin altında kalması kısa vadede hisse üzerinde baskı yaratabilir. Ancak güçlü nakit akışı ve reel büyümenin devam etmesi, orta-uzun vadede destekleyici olabilir. Açıklanan finansalları güçlü bulmakla beraber, model portföyümüzde 153,90 TL hedef fiyat ile TCELL’e yer vermeye devam etmekteyiz.

Holdingler (XHOLD) tarafında, SISE 3.çeyrekte beklentilerin oldukça altında kalan finansal sonuçlarıyla dikkat çekti. Net kar vergi etkisiyle düşerken satış gelirleri de zayıf kaldı. Yeni yılın ilk finansalları banka ve sigorta ile başladı. 27 Şubat 2025 tarihinde 2024 yılının 4.çeyreğine yönelik bilançosunu açıklayan SISE’nin finansallarına bakıldığında piyasa beklentisi olan 213 milyon TL’nin oldukça altında 1.527 milyon TL net zarar rakamı açıkladı ve sonuçlar sürpriz bir etki yarattı. Bu zarar, satışlardaki düşüş, brüt kar marjındaki gerileme ve faaliyet giderlerindeki artıştan kaynaklandı. Şirket, 2024 yılını toplamda 5.022 milyon TL net kar ile kapadı ancak bu, geçen yıla kıyasla %80 düşüşe işaret etti. Şirketin kar marjlarındaki bozulma devam ederken, global ekonomik koşulların olumsuz seyri şirketin net borç/FAVÖK rasyosunda da bozulmaya yol açıyor. 2024’ün 4.çeyreğinde esas faaliyetlerinden zarar yazması, operasyonel karlılık açısından zorlu bir döneme işaret ediyor. Kar marjlarında 2025 itibarıyla bir toparlanma beklenebilir, ancak bunun net zamanlamasını tahmin etmek zor. Önümüzdeki çeyreklerdeki gelişmeler, şirketin performansı açısından belirleyici olacaktır. Bu sonuçların ardından, 6 Mayıs 2022’de 17,71 TL’den model portföyümüze dahil ettiğimiz Şişe Cam’ı, 28 Şubat 2025 itibarıyla 36,54 TL’den %106,4 getiriyle Model Portföyümüzden çıkarıyoruz.

Özetle, İletişim tarafında ARPU gelirleri, perakende ticarette mağaza genişlemesi, sanayide maliyet yönetimi, bankacılıkta net faiz marjı, ulaştırmada mevsimsellik faktörü, kargo operasyonları, gibi faktörler ön planda yer almaktadır. Sektörlerde enflasyon ve faiz politikası önemli olsa da, şirketlerin kendi dinamikleri belirleyici olmaya devam ediyor. Kısaca yılın son çeyreğinde de, üçüncü çeyreğe benzer finansal sonuçlar görülmesi beklenmektedir.

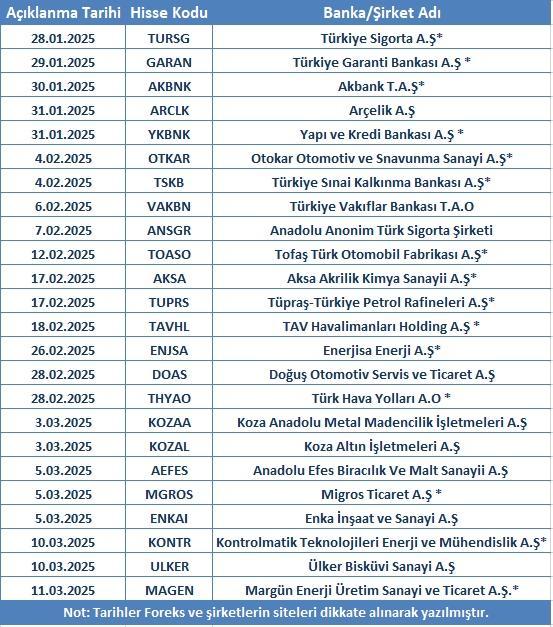

Ocak ayını tamamlarken 4.çeyrek finansal sonuçlarının 28 Ocak’ta TURSG ile başlaması beklenmektedir. Her bilanço döneminde olduğu gibi BİST100 Endeksi’ne dahil olan şirketler özelinde hazırladığımız tabloya Yurt İçi Bilançoya tıklayarak ulaşabilirsiniz. Bununla beraber bilanço açıklama tarihi belli olan şirketleri de aşağıdaki tabloda görebilirsiniz. Şirketlere ilişkin güncel tarih ve beklentiler geldikçe yurt içi bilanço sayfamızdan bilgilendirme yapmaya devam edeceğiz.

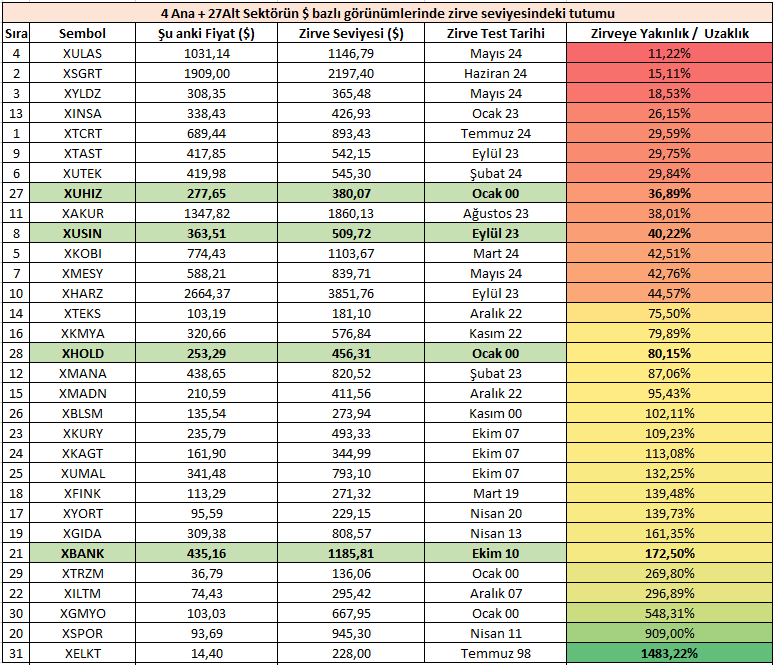

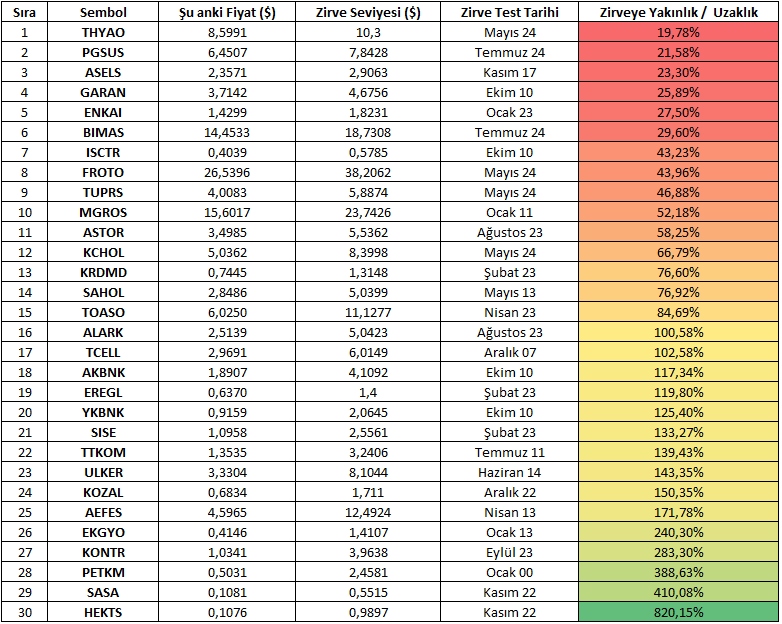

Bilanço dönemi başlamadan hemen önce daha geniş çerçeveden bakmak adına BİST30 şirketlerinin ve Sektörlerin dolar bazlı zirve seviyelerine yakınlık / uzaklık ilişkilerini de aşağıdaki tablolardan görebilirsiniz. Bu bakış açısı, bilanço öncesinde şirketlerin ve sektörlerin fiyatlama performansını değerlendirmek adına önemli olabilir. Tablolar yalnızca fiyatlama performansı açısından değerlendirilmelidir. Şirketlerin veya sektörün potansiyel olup olmadığı mevcut makroekonomik koşullara, tercih edilen rasyolara, geleceğe yönelik beklentilere vb. faktörlere göre farklılık gösterecektir.

(Not: Tablolar 24 Ocak 2025 piyasa açılışından sonraki verileri kapsamaktadır.)

4.çeyrek finansalları fiyatlama performansları açısından oldukça önem taşımaktadır. Şirketlerin geleceğe yönelik beklentileri, makroekonomik gelişmelere karşı verecekleri reaksiyonları ve uyumları yakından takip edilmelidir. 2025 ayrışmaların yaşanacağı yıl olacağı için özellikle potansiyel olabilecek sektörler içinde uygun çarpanlara ve karlılık rasyolarına sahip şirket seçimi yapmanın önem taşıyacağı söylenebilir.