Mersis No : 0389070782000015")

Havacılık Sektörüne Bakış; THYAO / PGSUS

2024 yılı üçüncü çeyrek finansallarını geride bırakmışken Havacılık Sektörüne kısaca bir göz atalım. Havacılık sektörü 2024 yılı 3. çeyreğinde güçlü sezonluk talep sayesinde yolcu sayılarında artış kaydetmiştir. Özellikle artan turizm faaliyetleri, dış hat uçuşlarının cazibesini artırmış, iç hatlarda ise ekonomik belirsizlikler ve fiyat baskıları talebi sınırlandırmıştır.

Yurt içi tarafta DHMİ (Devlet Hava Meydanları İşletmesi Genel Müdürlüğü) verilerini dikkat aldığımızda Ocak – Ekim 2024 döneminde geçtiğimiz yılın aynı dönemine göre %5,2 artışla 198.333.102 yolcuya hizmet verildiği görülmüştür.

Avrupa Havacılık Genel Bakış Raporuna Göre;

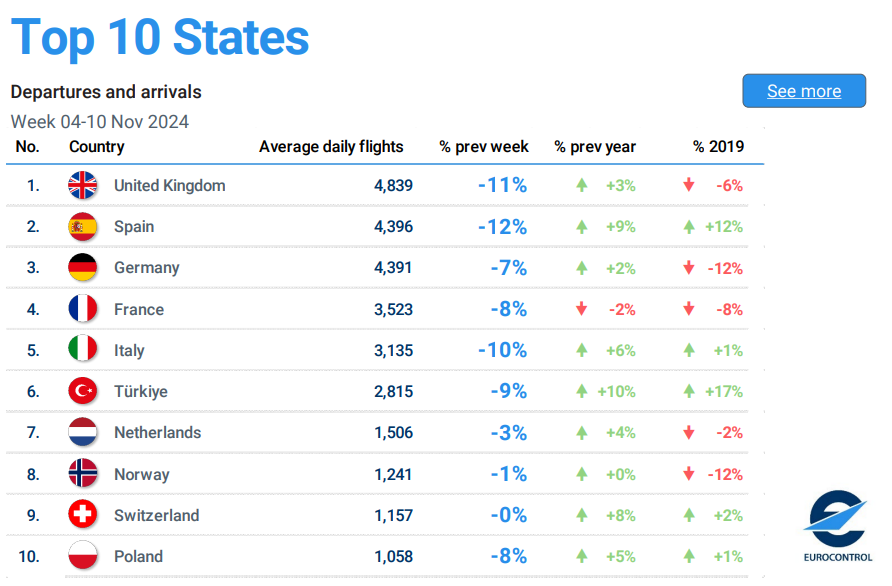

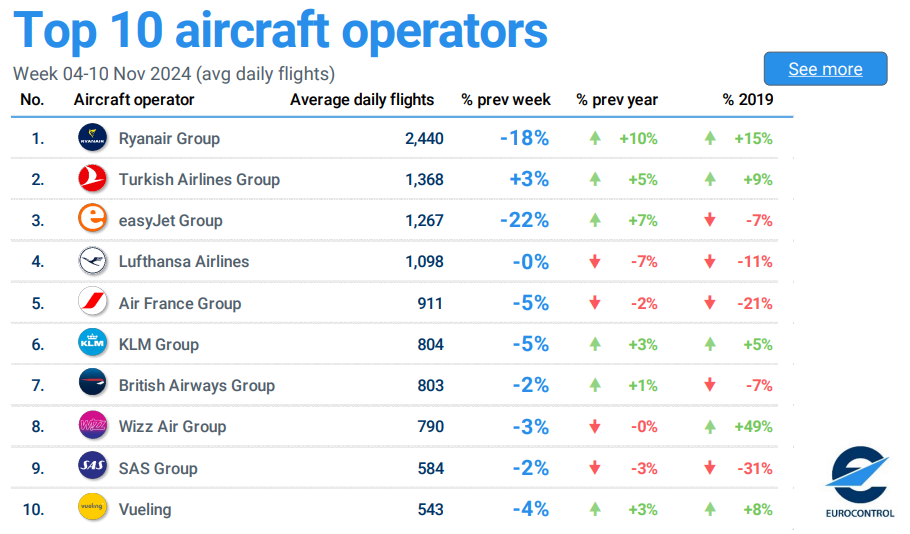

4-10 Kasım 2024 dönemine ilişkin trafik istatistiklerinde, Türkiye havalimanlarına iniş ve kalkış trafiklerinde günlük ortalama 2.815 uçuş ile Avrupa’da en çok uçuş gerçekleştiren ilk 10 ülke arasında 6. sırada yer almaktadır.

Belirtilen dönemde en fazla uçuş gerçekleştiren havayolu işletmeleri arasında Türk Hava Yolları’nın günlük ortalama 1.368 uçuş ile 2. sırada yer aldığı görülmektedir.

Sektörde Katalizörler ve Risk Unsurları

Katalizörler;

- Planlanan Koltuk Kapasite Artışları: Havayolu şirketlerinin filo genişletme çalışmaları ve yeni rotaların eklenmesi, yolcu taşımacılığı kapasitesinde önemli artışlara olanak tanıyacaktır.

- Kargo Performansı: Yolcu trafiğinde toparlanma yaşansa da kargo operasyonları hala önemli bir gelir kaynağıdır. THYAO Kargo, global sıralamada üst sıralarda yer alıyor ve sektördeki güçlü konumunu koruyor.

- AJet: Yeni nesil uçaklarla filo yenilemesi yaparak birim maliyetleri düşürmüş ve yakıt verimliliğini artırmıştır. Uluslararası odaklı uçuş ağını genişletirken, tatil ve etnik seyahat pazarlarına yönelmiştir. Dijital dönüşümle uçak içi yan gelirlerini artırmayı ve online satış kanallarını güçlendirmeyi hedeflemiştir. AnadoluJet’in büyüme stratejileri, maliyet avantajı, müşteri kitlesinin genişlemesi ve yan gelirlerin artmasıyla THYAO’nun karlılığına ve pazar payına olumlu katkı sağlamaktadır.

- Turizm Verileri: Türkiye’nin 2024 yaz sezonunda turizmde güçlü performans sergilemesi, havacılık sektörünün dış hat gelirlerini artırdı.

Risk Unsurları;

- Petrol Fiyatları: Havayolu şirketlerinin en büyük gider kalemi akaryakıt maliyetleridir. Petrol fiyatlarının yükselmesi, sektör karlılığı üzerinde ciddi bir baskı yaratabilir. Şirketlerin hedging politikaları bu riski sınırlayabilir, ancak volatil fiyatlar hala önemli bir tehdit olarak öne çıkmaktadır.

- Salgın Hastalıklar: Pandemi süreci, havacılık sektörünün kırılgan yapısını ortaya koymuştur. Yeni bir salgın veya sağlık tehdidi, yolcu talebinde ani düşüşlere neden olabilir.

- Jeopolitik Gerginlikler: Türkiye’nin jeopolitik konumu nedeniyle bölgesel çatışmalar, rotalarda iptallere ve operasyonel değişikliklere yol açabilir. Özellikle Orta Doğu ve Rusya ile ilişkiler, sektör üzerindeki riskleri artırmaktadır.

3.Çeyrek Finansal Sonuçları;

→ Türk Hava Yolları (THYAO), 2024'ün üçüncü çeyreğinde piyasa beklentilerini aşarak 51,540 milyon TL net kar açıkladı. Net kar çeyreklik %69,57 artış anlamına gelirken, yıllık bazda yatay kaldı. Satış gelirleri yıllık %31,18 artışla 221,815 milyon TL’ye ulaşarak güçlü bir büyüme sergiledi. Kargo gelirleri %47 yükselirken, ABD doları bazında satışlar %5 arttı.

Brüt kar marjı yıllık 6 puan düşüşle %27,47'ye, net kar marjı ise %23,24'e geriledi. Faaliyet ve finansman giderlerindeki artış, kar marjlarını baskıladı. FAVÖK çeyreklik %73,46 artarak 59,088 milyon TL oldu.

İhracat oranı %88,40 ile istikrarını koruyarak döviz gelirlerine dayalı yapının güçlü kaldığını gösterdi. Net kar ve gelirlerdeki büyüme olumlu bir performans sunarken, artan maliyetler karlılık üzerinde sınırlayıcı etki yarattı. Genel olarak, maliyet baskısına rağmen güçlü operasyonel sonuçlar öne çıktı.

→ Pegasus (PGSUS), 2024’ün üçüncü çeyreğinde 40,08 milyar TL ciro, 16,03 milyar TL FAVÖK ve 10,82 milyar TL net kar açıkladı. Bu rakamlar, cirosunda %42,8, FAVÖK’ünde %33 ve net karında %40,2 oranında yıllık artışa işaret ediyor.

Operasyonel verilere göre, arz edilen koltuk kilometre (AKK) %9 büyürken, yolcu doluluk oranı %89,1 ile geçen yılın üzerinde gerçekleşti. RASK (AKK başına birim gelir) , çeyrek bazda %4 artış sergilerken yıllık bazda yatay bir görünüm sergiledi.

Gider tarafında, personel maliyetleri %80, bakım giderleri ise %55 artarak CASK (AKK başına birim gider) üzerindeki baskıyı artırdı. Akaryakıt giderleri çeyreklik bazda %5 düşüş gösterirken, bu durum maliyetlerde kısmi bir denge sağladı. 9 aylık FAVÖK marjı %30’a gerilerken, çeyreklik bazda %40 seviyesinde güçlü bir performans sergilendi.

Şirket, 2024 yılı için %12-14 AKK büyüme beklentisini korurken, RASK tahminini hafif artış yönünde güncelledi. Yakıt hariç CASK beklentisi, artan personel giderleri nedeniyle düşük çift hanelere revize edildi. %28-30 FAVÖK marj hedefi ise korunuyor. Pegasus’un genç ve verimli uçak filosu, yüksek operasyonel marjlarla birlikte, maliyet baskılarına rağmen güçlü finansal sonuçlar elde etmesini sağladı.

Teknik Değerlendirme

THYAO: Jeopolitik risk faktörünün etkisiyle geri çekilme izlenen hissede 282,00 – 264,00 bölgesindeki fiyatlama davranışı önem taşımaktadır. Mevcut görünümde dalgalı fiyat hareketleri izlediğimiz hissede iyimserlikten söz edebilmek için ilk etapta ilgili bölge üzerinde tutunma çabası izlenmelidir. Pozitif görünümün teyit kazanabilmesi içinse 293,00 seviyesinin de geçilmesi gerektiği unutulmamalıdır. Aksi halde bir müddet daha 282,00 – 264,00 bölgesinde sıkışma hareketi gündemimizde olmaya devam edebilir.

PGSUS: Jeopolitik risk faktörünün etkisiyle baskı gören hissede 234,00 – 225,00 bölgesi altına inilmesiyle görünüm negatif seyrediyor. Toparlanma çabası halinde 234,00 seviyesi üzerinde yeniden tutunma gerçekleşirse pozitif görünüme adapte olunabilir. Orta vadeli olarak değerlendirildiğinde 234,00 seviyesi üzerinde tutunma çabası 260,00 zirve seviyesine doğru yükselişi destekleyebilir.

Genel Değerlendirme;

Sektörde büyüme odaklı stratejiler devam ederken, kargo operasyonları ve filo genişlemeleri potansiyel oluşturmaya devam etmektedir. Sektöre yönelik riskler olmasına karşılık, riski minimize edecek stratejik gelişmelerin olması da şirketler açısından önemli bir avantaj sağlıyor. Havacılık tarafında genel görünümde şirketleri beğeniyor olsak da model portföyümüzde Türk Hava Yolları’na yer vermekteyiz. Şirketin operasyonel etkinliğini sürdürdüğünü ve güçlü büyüme beklentilerini desteklediğini görmekteyiz. Açıklanan 3.çeyrek finansal sonuçlarına göre de hedef fiyatımızı 335 TL’den 424 TL’ye yükselttik. GCM Yatırım Model Portföyümüze tıklayarak ulaşabilirsiniz.