Mersis No : 0389070782000015")

Türk Hava Yolları (THYAO) 2024 2. Çeyrek Bilanço Analizi

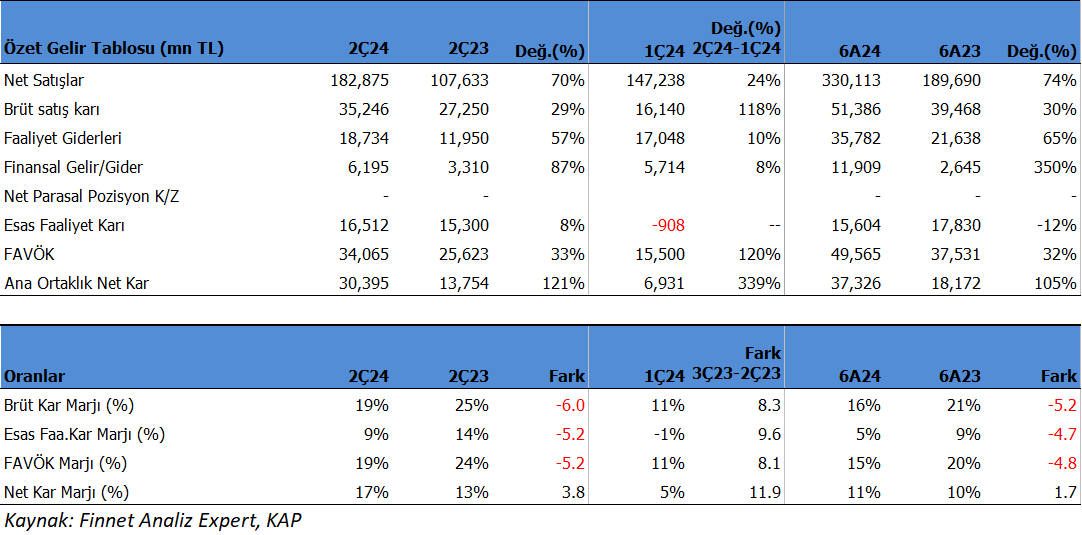

THYAO Enflasyon muhasebesi uygulanmamış sonuçlara göre 2Ç24'de beklentilerin yaklaşık %50 üzerinde 30,395mn TL net kâr açıkladı. Net kâr çeyreklik 338.54% artarken, geçen yıl aynı döneme göre yıllık 120.99% yükseliş gösterdi. Net kâr marjı 2Ç24'de 16.62% olurken, önceki çeyrekte 4.71% ve geçen yıl aynı çeyrekte 12.78% olmuştu.

Satış gelirleri 2Ç24'de beklentilere paralel 182,875mn TL seviyesinde gerçekleşti. Satışlar önceki çeyreğe göre 24.20% artarken , geçen yıl aynı döneme göre yıllık 69.91% büyüdü. Brüt kâr marjı 2Ç24'de 19.27% oldu. Önceki çeyrekte 10.96% ve geçen yıl aynı dönem 25.32% olmuştu. Brüt karlılıkta maliyet baskılarının 1Ç’ye göre bir miktar iyileşme gösterse de devam ettiği söylenebilir.

Favök aynı dönemde beklentilerin altında 34,065mn TL olurken, yıllık bazda 32.95% artış gösterdi. Konsensüs 37,238 milyon TL seviyesindeydi. Favök çeyreklik 119.77% büyüdü. Favök marjı aynı dönemde 18.63% seviyesinde oluştu. Önceki çeyrekte 10.53% , geçen yıl aynı dönemde 23.81% olmuştu.

Şirket'in 2Ç24'deki ihracat oranı 88.63% seviyesinde oldu. Geçen yıl aynı dönemde 89.60% seviyesinde gerçekleşmişti.

6 Aylık Sonuçlar

Yılın ilk 6 ayında şirket 37,326 mn TL net kâr açıkladı. Net kâr geçen yıl aynı döneme göre 105.40% büyüdü. Bu dönemde şirket 330,113 mn TL satış geliri elde ederken satış gelirleri yıllık 74.03% artış gösterdi. FAVÖK 49,565 milyon TL oldu ve yıllık bazda 32.06% arttı.

Yılın ilk 6 ayında şirket 15.57% brüt kâr marjı ile çalıştı. Geçen yıl aynı dönemde 20.81% olmuştu. Favök marjı 15.01% seviyesinde olurken, geçen yıl 19.79% olmuştu. Net kâr marjı 11.31% oldu. Geçen yıl aynı dönemde 9.58% olmuştu.

Aktif kârlılığı 3.58% olurken, geçen yıl aynı dönemde 2.71% olmuştu. Sektör ortalaması 14.71% seviyesinde bulunuyor.

Özsermaye kârlılığı 44.08% olurken, geçen yıl aynı dönemde 26.86% olmuştu. Sektör ortalaması 41.17% seviyesinde bulunuyor.

İhracat oranı 89.06% seviyesinde gerçekleşti. 2023 yılının tamamında ihracat oranı 90.57% olmuştu.

Bu dönemin sonunda şirketin 235,211 mn TL net borcu bulunuyor. 2023 yılının sonunda şirketin 242,746 mn TL borcu bulunuyordu. Net borç / FAVÖK oranı yıllık bazda 1.85x seviyesinde bulunuyor. Cari oran 0.94x ve likidite oranı ise 0.88x seviyelerinde. Sektör ortalaması cari oran için 1.01x ve likidite oranı için 0.95x seviyesinde bulunuyor. Borçluluk sorun yok.

Şirketin borç kaynak oranı 54.79% seviyesinde. Geçen yıl aynı dönemde 68.50% seviyesindeydi. Sektör ortalaması borç kaynak oranı için 59.97% seviyesinde bulunuyor.

Şirketin nakit değerleri 2023 yılsonuna göre 13,069 milyon TL artarak 33,184 milyon TL oldu. İşletme faaliyetlerinden 83,856 milyon TL nakit girişi sağlandı. Yatırım faaliyetlerinden 8,535.0 milyon TL nakit çıkışı olurken, finansman faaliyetlerinden 63,764.0 milyon TL nakit çıkışı sağlandı. Bu dönemde şirket net borç ödeyicisi oldu.

Finansman giderlerinin net satışlara oranı 3.61% olurken, geçen yıl aynı dönemde 1.39% olmuştu.

Nakit döndürme süresi bu dönemin sonunda -3.29 gün olarak gerçekleşti. Sektör ortalaması ise -0.42 gün seviyesinde bulunuyor.

Şirket son kapanışa göre 617,471 mn TL firma değerinde bulunuyor. Son duruma göre 2.10x F/K (sektör 5.69x), 4.85x FD/FAVÖK (sektör 9.13x) ve 0.69x PD/DD (sektör1.55x) piyasa çarpanlarıyla işlem görüyor.

THYAO için finansalları nötr olarak karşılıyoruz. Net kar rakamının faaliyet dışı etkenlerle beklenti üzeri gerçekleştiğini not edelim. Maliyet baskıları ise kar marjlarını baskılamaya devam ediyor. Ancak yinede Şirket geçen yılın üzerinde gitmeye devam etmekte. İNA Modelimizde son güncellemeler ile Hedef fiyatımızı 345.34TL’den 335TL seviyesine sınırlı revize ediyoruz. Son kapanışa göre %21 yükseliş potansiyelini işaret ediyor. THYAO’yu Model Portföyümüzde tutmaya devam ediyoruz. 3Ç verilerinin en yüksek sezon verileri olması hissede beklentileri güçlü tutacaktır. Ancak jeopolitik risklerin artması hisseyi negatif etkileyebilir.